内容提要:本文以20国集团框架下对全球流动性的政策讨论为背景,对国际货币基金组织和国际清算银行对全球流动性的定义、度量和监测方法进行了介绍和比较,探讨了全球流动性管理的国际框架和面临的主要课题,讨论了货币供应量、流动性总量概念的动态演变以及对中央银行实施货币政策的影响。最后简要讨论了围绕全球储蓄过剩和外汇储备投资的几个争议问题。

关键词:全球流动性 中央银行 国际货币体系改革

作者简介:金中夏,中国人民银行国际司。

2011年2月,由国际货币基金组织(IMF)前总裁康德苏(Michel Camdessus)、美联储前主席保罗·沃尔克(Paul Volcker)等人发起的国际货币体系改革名人小组发表了“皇宫动议”(Palais-Royal Initiative),提出了包括全球流动性管理在内的改革倡议。①此后,20国集团建立国际货币体系改革工作组,下设全球流动性分工作组,并同时委托国际清算银行(BIS)的全球金融体系委员会(CGFS)和IMF提供技术支持。②本文对全球流动性的研究框架做一个初步介绍和分析,并探讨相关的政策含义。

一、流动性定义及其数量上限

流动性作为一个名词,通常被理解为某种十分容易用于直接交易或变现后用于交易的资产。但同为流动性,还有变现或融资难易程度的不同。从传统中央银行的角度来说,首先是与货币政策中介目标相关的所谓货币流动性,到目前为止通常指中央银行的基础货币、狭义和广义货币供应量以及银行体系的超额准备金等。此外还有的流动性概念是指金融机构或经济主体融资的难易程度,或是指某类资产在市场上变现的难易程度,或是指金融市场上交易和风险承担的活跃程度,等等。本文重点讨论与中央银行货币政策调控有关的货币流动性,其他流动性概念是用来从不同侧面理解货币流动性的。

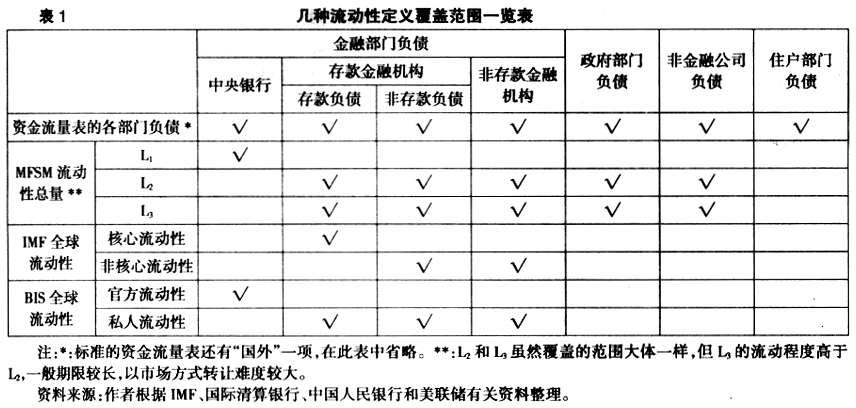

参照IMF《货币与金融统计手册》(MFSM)的定义划分,一国流动性总量以流动程度的不同可分出几个层次。③第一个层次是中央银行从负债方定义的基础货币,可表示为L1,即流通中现金加中央银行对其他存款性公司的负债,如法定存款准备金和超额存款准备金;加上中央银行对非存款机构的负债,如国库存款;再加上中央银行债券。

第二个层次是从负债方定义的广义货币,可表示为L2,主要涵盖存款性金融机构,包括此类机构发行的本币现钞和各种可转让存款(如活期存款、银行本票、旅行支票)、其他存款(如储蓄存款、定期存款、回购协议、通过卡或其他可转让工具发行的电子货币)、非股票证券(如大额存单、商业票据);其次还涵盖其他接受存款的机构,如中央政府和邮政系统接受的存款;此外还有非存款性公司发行的电子货币和旅行支票等。

第三个层次是流动性总量L3,仍然从负债方出发,是对广义货币的进一步扩展,除了将L2覆盖的存款性金融机构的长期负债(如长期存款、非股票证券、商业票据、银行承兑汇票、长期证券)纳入以外,更重要的是纳入了非存款金融机构的负债(如商业票据、股票和共同基金股份)。还加入了中央政府和地方政府负债(如财政单位接收的长期存款、国库券、储蓄债券、省及地方政府证券);再加邮政系统接受的长期存款和企业签发的商业票据。

事实上,上述流动性总量可能也不是一个绝对静止的概念,也会随着金融市场的发展而进一步扩大。但从理论上说有一个概念扩张的上限,即全社会资金流量表中“住户、非金融企业、政府和金融机构”四大部门的负债总量。④上述L3与这个上限的差距主要是住户部门的负债和非金融企业的一部分负债,即企业除电子货币和商业票据之外的负债。

二、全球流动性

目前国际上一般认为全球流动性并不是所有国家流动性的简单加总,主要是因为只有以少数国家货币代表的流动性才真正能在国际上流动。无论是IMF还是国际清算银行都认为全球流动性是可用来对国际交易活动进行资助的货币和/或贷款,主要是针对储备货币,通常涉及美元、欧元、日元和英镑(有时也包括瑞士法郎)。

因此全球流动性首先是四大储备货币中央银行的基础货币及其派生的以存款为基础的广义货币。大部分基础货币以现金和商业银行准备金的形式存在。在四大储备货币央行主要依靠公开市场操作进行货币调控的情况下,超额准备金的增减成为商业银行贷款收缩或扩张的基础。超额准备金的减少意味着基础货币从央行进入银行体系,就会在银行及其客户之间通过存款—贷款—派生存款—派生贷款永无止境的过程形成一个内生的货币创造过程,形成广义货币M2和M3等。根据IMF的估算,2010年美元、欧元、日元、英镑的广义货币供应量M2按照GDP权重加总后约为9万亿美元。

其次是传统货币供应量之外的非传统负债。以美国为首的发达国家在20世纪80年代中期以前并没有完全取消利率管制,导致存款从银行分流到资本市场,出现了银行脱媒现象,传统的货币供应量指标与经济增长和物价水平的关系不再稳定可靠。进入20世纪90年代,在发达国家利率放开的环境下,随着金融创新的发展,在广义货币之外又不断出现新的流动性形式,表现为市场形成的以资产抵押为基础的融资,如回购市场融资(repo markets)、资产抵押证券(ABS)、资产抵押商业票据(ABCP)以及杠杆贷款(leveraged loan)等。据IMF和英格兰银行的估计,2009年全球回购融资规模约为9.2万亿美元,向家庭部门提供的证券化贷款约7万亿美元。⑤目前美联储不再公布广义货币供应量M[,3]。

针对资本市场比较发达国家的情况,IMF工作人员报告将流动性度量指标从传统的货币供应量扩大到以资产抵押为基础的融资,涵盖的范围包括在有关国家资金流量表中的整个金融部门,只是扣除了保险公司和养老基金的长期负债和金融机构之间的负债。在此基础上将传统的货币供应量定义为核心流动性,而将以抵押为基础的融资定义为非核心流动性。因此全球流动性就是美、欧、日、英四大货币的核心流动性与非核心流动性之和(按照市场汇率统一换算为美元)。统计数字显示非核心流动性无论从数量上还是波动性上都超过了核心流动性。核心流动性与非核心流动性的比率从2004年初的接近90%下降到2007年下半年次贷危机爆发前的不到75%,危机后又有所回升,目前徘徊在80%左右。

国际清算银行则将全球流动性划分为官方流动性和私人流动性。⑥官方流动性即可以由货币当局无条件用于支付的资金,包括储备货币发行国中央银行的基础货币和各国官方外汇储备,也叫外生流动性。私人流动性即银行之间、银行与非银行金融机构之间以及跨国金融机构之间以市场为基础的融资活动,也叫内生流动性。但国际清算银行没有给出一个像IMF一样的精确数量定义,只是认为内生流动性接近于各种货币供应量和信贷总量统计。由于这种私人流动性的定义包含了非银行金融机构,也涵盖了以抵押为基础的负债融资活动,我们可以把它理解为大体相当于IMF的核心流动性与非核心流动性之和。

比较两机构对全球流动性的定义,我们看到双方都把流动性的概念扩展到传统的以银行存款为基础的货币供应量之外,涵盖了整个金融部门的大部分负债融资。同时,双方也都将流动性的范围限制在金融部门,而没有涉及理论上应当考虑的政府部门和企业的高流动性负债。IMF的核心与非核心流动性的概念明确区分了传统货币供应量与新流动性形式,有利于人们重视金融创新背景下流动性管理所涉及的各方面问题。但由于其核心流动性概念没有包括中央银行的基础货币,只涉及商业银行的派生流动性,因而有意无意地模糊了主要中央银行及其货币政策选择在流动性创造过程中发挥的关键角色。另一方面,国际清算银行将官方与私人流动性加以区分有利于凸显中央银行的责任和作用,但将各国外汇储备也纳入官方流动性,则将储备发行国央行在负债方的货币创造能力与储备积累国央行的流动性外汇资产混为一谈,有混淆主次和因果关系的弊端。另外国际清算银行同时以负债方为基础的货币供应量和资产方的贷款来衡量流动性,虽然便于实践中对流动性的监测,但在方法上有不一致的问题。

储备货币发行国国内流动性影响全球流动性基本通过两个渠道:一是通过出入境人员携带现金;二是一部分国内流动性从居民存款账户向非居民存款账户转移。这种存款转移的背景,既可能是由于居民向非居民进行的贸易支付,也可能是居民向非居民发放的传统贷款,还可能是居民向非居民发放的以资产抵押为基础的贷款,等等。这部分非居民存款又能继续在非居民账户之间转移,对应着非居民之间的支付与清算。非居民金融机构向储备货币国境外客户的融资会在非居民金融机构圈内产生派生存款和贷款融资,形成境外流动性创造过程。比如广义的欧洲美元市场,向在伦敦、香港或其他国际金融中心的美元、欧元、英镑或日元融资。

主要储备货币发行国如美国和欧元区等的货币供应量统计不包括非居民存款,更不包括在国外银行的美元或欧元存款。这样对于储备货币来说,存在着境内和境外两个货币供应量和货币乘数。其中境外的货币供应量由于缺乏统计而通常不完全可知。根据人们的一般观察,离岸美元市场通常不受任何国家法令的严格限制,可以免税且不缴或少缴法定准备金,流动性极强,因此储备货币的境外货币乘数通常应显著大于境内的货币乘数。这就产生了国际货币体系的一个矛盾,即当储备货币国因国内货币乘数降低而靠增加基础货币来维持正常货币供应时,并不会导致国内的通货膨胀,但却会导致国外的通胀压力。

三、对全球流动性的监测

对全球流动性的监测可从多个环节入手:一是中央银行的基础货币;二是广义货币;三是IMF或国际清算银行定义的全球流动性总量(限于金融部门);四是IMF统计手册定义的流动性总量(涉及金融、公司和政府部门);五是跨境流动性。前四个指标可以通过收集国别数据加以汇总,但汇总需要解决统计口径、汇率和权重的选择等问题。对跨境流动性的监测是难点所在,但已经有一些初步的进展。

BIS根据成员国央行提供的国际贷款统计数据进行的分析表明,国际贷款货币主要是美元、欧元、日元、英镑和瑞士法郎。对全球美元贷款的汇总分析显示,截至2010年中,对美国以外(非美国居民)的美元贷款占全部(全球非金融部门)美元贷款的比例为20%,比2000年的13%大幅上升了7个百分点。在美国以外的美元贷款增速常常显著高于对美国国内(美国居民)的贷款增速。2000年至2007年,对美国家庭和非金融公司贷款年均增速为9%,总量到危机前夜达23万亿美元,相当于美国GDP的166%。而同期对美国以外的贷款增长更快,在2007年中高峰时年增速达30%以上,为5.8万亿美元,占全球除美国以外所有国家GDP的15%。⑦

从国际性大银行的资产负债表也可得到全球流动性的有用信息。比如将某一地区或某一国主要国际性银行的资产负债表中的美元资产与负债按照交易对手方分为货币当局、非银行、银行间和跨币种(如货币互换的美元价值)项目,将每一项的资产与负债算出净值,就可以看出是否存在期限错配风险。国际清算银行根据德国、英国、荷兰和瑞士几家国际大银行的资产负债表汇总信息看到,在危机前的2007年,期限较长的对非银行客户的美元贷款表现为净资产且大幅增长,而期限较短的银行间美元借款和以本币兑换得到的美元短期融资表现为净负债,也显著增长。这表明危机前欧洲大量从美国银行借入美元短期资金用于向公司部门发放较长期贷款。最终这些期限错配问题只能靠有关国家央行与美联储的货币互换来解决。

价格指标也是从不同侧面衡量全球流动性的重要工具。比如用存款利率与隔夜指数掉期利率之差可以衡量核心流动性的松紧程度。金融条件指数可以综合考虑资产价格、实际有效汇率以及传统货币政策指标来衡量全社会流动性的松紧。

有些指标可以反映融资流动性,即融资的难易程度。如三个月期美元Libor利率与隔夜指数掉期利率(OIS)之间的利差,主要反映的是全球银行体系的信贷压力,息差扩大被视为银行间拆借的意愿下滑;外汇掉期隐含的美元利率与Libor的差额,即FX swap basis,数值越大表明美元融资难度越大;债券息差(bond spread)与信用违约调期息差(CDS spread)差额;此外还有市场上对融资条件的定性调查等。

有些指标可以反映市场流动性,即资产变现的难易程度。数量指标如某类全球性资产的交易量。价格指标如某类全球性资产买卖双方的出价差(bid-ask spread),以及面向基金经理所做的市场流动性调查。还有指标可反映市场上风险承担和定价水平。如预期股票波动率指数(VIX index),综合考虑投资组合收益与风险的夏普比率(Sharpe ratio),利差—汇率风险比例(carry-to-risk ratio),即两种货币的利差与未来汇率变动风险的比值;此外还有资产价格及其隐含的溢价以及市盈率等。

四、中央银行与流动性总量管理

对全球流动性的探讨包含深刻的理论和政策含义,使我们有机会对国内外中央银行的监测调控方法进行一次反思。

(一)数量调控的重要性重新引起各国央行重视

利用利率手段作为货币政策的主要工具是目前发达国家的主流做法,也是国内推进利率市场化观点的内在要求。但一国央行能否仅仅依靠调节利率来实现其货币政策目标仍是一个有待实践检验的问题。古典经济理论认为一国均衡利率水平应当由资本平均利润率或资本边际生产力来决定。从20世纪90年代直到本次危机之前,泰勒规则被作为发达国家利率政策的指导原则。⑧泰勒规则是强调均衡利率的,同时它的潜台词是:可以靠利率的调整应对通胀和失业问题。虽然美联储在决策中并不遵循泰勒规则,但历史数据显示它在利率政策上的实际表现大体符合泰勒规则的要求。不过此次危机的发生使得很多人怀疑危机前美联储是否长期压低了联邦基金利率,间接压低银行存款利率,这也可能是导致以资产抵押融资为主导因素的流动性总量过度膨胀的重要原因。

货币数量曾经是主要发达国家央行在20世纪70、80年代的调控目标,保罗·沃尔克曾经以此成功地控制了美国的通胀。但在利率管制背景下,金融创新使银行存款向直接融资渠道分流,导致以存款为基础的传统货币供应量与经济增长和物价的相关性逐渐弱化,即使在利率放开以后这一格局也没有逆转。以美国为首的发达国家央行纷纷在80年代后期放弃货币供应量这一中间目标,改为通过干预短期利率影响整个收益率曲线,并以此影响经济增长和物价水平。⑨对于这种调控方式,米尔顿·弗里德曼1992年在《货币的祸害——货币史片断》一书中批评说:“联邦储备体系没有把心思放在它可以加以控制的货币数量上,而是把心思放在它无权过问的利率上。其结果是……造成通货膨胀的倾向。”⑩

自20世纪90年代以来,为了应对通货紧缩或流动性短缺,以不同形式的量化宽松手段进行的数量调控已先后被日本银行、美联储和欧洲央行等启用。(11)同时很多发展中国家也在重启或继续使用数量调控工具,但与主要储备货币国的量化宽松相反,它们搞的是量化紧缩。比如中国、俄罗斯、巴西、印度、韩国、马来西亚等国央行都采用调节存款准备金或扩大存款准备金覆盖范围的手段来回收流动性。中国近年也出现了银行表外业务的迅速发展,表现为银行的理财产品、信托贷款和委托贷款等。货币政策调控面临新的挑战。

未来主要国家央行很可能将兼用利率调控和数量调控两种手段。关键是要正确处理价格工具和数量工具之间的关系。利率调控的实质应是寻找并趋近均衡,熨平异常波动,如允许利率明显偏离均衡水平将面临银行过度脱媒和社会融资失序的风险。可探索在利率接近均衡的条件下使用数量调控实现广义物价水平稳定的途径。

(二)数量调控范围可能向全社会负债方向发展

当传统的货币供应量指标无法全面涵盖主要融资活动时,简单地放弃这种货币政策的中间目标是有害的,应不断完善对广义货币和流动性的监测。可视情况逐渐从传统的仅仅涵盖银行资产负债表内存款的货币供应量扩大到包括银行表外的融资来源,再扩大到涵盖整个金融部门的负债,进一步可扩展到涵盖部分非金融部门公司和政府部门负债的流动性总量,最终扩大到全社会负债,并通过一国对国外的负债向全球流动性扩展。在央行与金融监管分立的国家,必须建立有效的跨部门协调机制以确保流动性统计和调控范围的及时调整。对于国际化的货币而言,非居民本币存款和其他形式的负债在很大程度上仍然代表了对发行国商品、服务和金融资产的需求,应当纳入监测范围,必要时也要加以调控。对于流通和存放在发行国以外的国际化货币,发行国和所在地货币当局也应当密切合作进行统计并纳入监管范围。

目前多数国家的央行仅将其负债方的现金和准备金存款视为基础货币。但从流动性管理实践的发展要求和《货币与金融统计手册》的定义来看,整个中央银行的负债都应被看作是基础货币。以央行的现金、超额准备金、中央银行票据、法定准备金这四个负债项目来看,它们控制流动性总量的效力依次上升。当中央银行从商业银行买入外汇后,商业银行在央行负债方增加的超额准备金很容易转化为商业银行的派生流动性。发行央票能实现一定的对冲,但央票在二级市场交易转让方便,相当于银行间货币,对冲的效力会逐渐衰减,因此需要用提高准备金率的方式深度冻结流动性。应从流动性管理效果的角度来理解央行使用准备金来代替央票发行,而不宜仅从央行对冲成本的角度来理解。值得研究的是,若对冲规模一定,准备金方式的效果可能是央票方式的几倍。若对冲效果一定,以准备金回收的流动性规模可能只须达到以央票方式回收规模的一定比例。

(三)货币政策需要与金融监管有机结合

货币政策与银行监管有密不可分的关系。央行的公开市场操作既有影响市场利率和金融体系流动性总量的货币政策含义,也有帮助金融机构进行流动性管理的效果。存款准备金要求从历史上看是为了避免银行的期限错配和存款挤提,但它的变动具有影响货币乘数的效果,因而被各国普遍用作货币政策的工具。

此次金融危机以后巴塞尔委员会提出了一系列宏观审慎管理方法。如针对跨部门风险对交易和衍生产品头寸以及具有系统重要性的机构要求更高的资本金;针对周期波动风险要求逆周期资本缓冲;修正后的会计准则要求对预期损失进行拨备以进一步减少系统的顺周期性;为减少跨部门的风险传递要求场外衍生品交易使用中央对手方;为了减少房地产市场的顺周期贷款行为,规定贷款与房屋价值比率上限(LTV limits),等等。这些要求与银行监管要求有很多相似之处,在减少系统性风险方面是殊途同归,但更强调逆周期性质。此外银行监管在流动性方面的要求如净稳定融资比率(net stable funding ratio)(12)和流动性覆盖比率(liquidity coverage ratio)(13)等除了可以降低期限错配风险以外,还具有降低一国银行体系杠杆率并缩小货币乘数的效果。因此央行在实施货币调控时必须考虑与宏观审慎管理和监管政策的协调和配合。

五、全球流动性管理

在现有的国际货币体制下,全球流动性管理的主要任务是有效应对流动性的短缺或过剩。全球流动性短缺实质上是主要储备货币流动性的短缺,多数情况下不是由于货币当局的基础货币供应减少,而是由于危机使货币或流动性的派生和传导机制突然失效。从目前各国的做法和未来趋势看,主要有四道应对国际流动性短缺的防线:

第一道防线是积累官方外汇储备。这可以帮助非储备货币国提高国际信誉,降低对外交易和融资成本,抵御一段时期内全球流动性的短缺,为国内经济的调整提供足够的缓冲时间。但外汇储备可能面临各种风险以及对冲成本。一国需要根据本国具体情况加以权衡取舍。

第二道防线是中央银行之间的货币合作。如美联储与主要发达国家中央银行和主要新兴市场国家中央银行之间以提供美元流动性为目的的货币互换,或中国与有关国家中央银行之间的本币互换(前提是人民币在双边贸易和投资中有可能部分替代储备货币)。这种互换的优点是灵活有效,但在很大程度上取决于双边关系,难以机制化和多边化。

第三道防线是区域货币合作。欧洲稳定基金在欧洲主权债危机中已经发挥了作用。亚洲清迈倡议下的多边储备库虽尚未启动但有发展潜力。

第四道防线是IMF的贷款和特别提款权。其中最有争议的是特别提款权的作用。美、欧等发达国家部分官方人士认为特别提款权不是真正货币,此次危机分配2500亿以后并没有动用多少,而且分配机制不合理,还取决于篮子货币发行央行的支持。但实际上特别提款权是真正的货币单位,可用于成员国官方间的支付,作为储备资产有贮藏价值,作为篮子货币的发行央行应承担无条件兑换的义务,可以通过改进分配机制、扩大其流通和使用来弥补现有不足。

全球流动性管理的真正难点在于如何解决过剩问题。这归根结底有赖于储备货币发行国尽快恢复货币政策的常态。在国际层面的一种设想是由IMF发行特别提款权债券,吸收一揽子货币,并进一步将吸收的一揽子货币存入发行国的央行。(14)对其他国家来说第一道防线是通过汇率的调整减弱国际流动性和通胀压力向本国的传导,但调整的程度受到本国经济中本外币错配程度的制约。第二道防线是通过国内货币政策的紧缩来对冲国际流动性的泛滥。这在本文第四部分已有讨论。

六、其他争议问题

全球流动性既是一个复杂的专业问题,有时也是一个敏感的国际政治问题。不同国家出于自身利益的考虑,提出的分析框架和结论可能很不相同,但应有客观的分析和结论。

一个问题是,全球流动性过剩与全球储蓄过剩有关吗?有种观点认为,主要央行的货币政策只能影响短期利率,而长期利率特别是长期实际利率水平是由全球储蓄过剩以及与此相关的全球失衡引起的。近期具代表性的是伯南克于2011年2月发表的“国际资本流动与美国安全资产收益率”一文。(15)此种观点有值得商榷之处。试想在一个封闭经济体中,如果储蓄率提高,必然意味着消费率降低而投资率提高,总需求不变。如果有利率被压低和流动性过剩问题,则应当与央行货币发行过多有关,与储蓄率高低无关。在开放经济体中,若储蓄率大于投资率,形成经常项目顺差,这相当于从逆差方吸收流动性,而这部分流动性又通过资本项目的资本流出和/或外汇储备的对外投资流回到逆差方,因此顺差方吸收和返回的国际流动性数量相等,但方向相反,对全球流动性总量的影响是中性的。储蓄率的高低是个实体经济问题,而流动性过剩应当是个货币现象。

另一个相关问题是:顺差国外汇储备的投资是否压低了美国长期国债的收益率?部分美国和欧洲国家的官员和学者认为答案是肯定的,个别人并进一步认为这导致了投资者追求更高收益的资产回报,最终导致了次贷危机。(16)但顺差国积累的外汇储备本身就是储备发行国创造的,如果很多国家外汇储备普遍增多,就可能是储备发行央行将利率压得过低的结果。如果美国长期国债利率低于市场认可的均衡水平,会导致在长短期资金市场之间的套利交易,从而使长期利率回升到市场均衡水平。收益率曲线应当由预期的未来通胀和资本回报率水平所决定。这一争论在理论上涉及关于长期利率的“预期假说”(expectations hypothesis)(17),至今国内外学术界对这一假说的实证检验也有不同的结果。

其他争议的问题还包括全球流动性与大宗商品价格的关系、特别提款权的作用等等,限于篇幅和重点,本文不再展开探讨。国际社会对全球流动性的研究还在继续。无论从实践还是从理论发展的角度,相关问题都亟需中国理论界做出更多的探索。

*本文写作得益于辛晓岱、黄海涛等人提供的帮助,作者文责自负。文中观点不代表作者所在单位的意见。

注释:

①参见Camdessus, Michel, Lamfalussy, Alexandre and Padoa-Schioppa, Tommaso, “Palais-Royal Initiatives”, Feb. 11, 2011, www.global-currencies.org。

②作者是20国集团工作组和国际清算银行工作组成员。

③IMF, Monetary and Financial Statistics Manual, 20 October 2000.

④参见《中国人民银行统计季报》和美联储网站www.federalreserve.gov。

⑤参见国际货币基金组织工作人员报告:“Technical Note for G-20 Sub-Working Group on Measuring Global Liquidity”, written by a team led by Andrea Maechler(IMF/SPR), March 2011。

⑥"Global Liquidity: Concept, Measurement and Policy Implications", CGFS papers, BIS, Nov., 2011, www.bis.org.

⑦美国国内贷款从美联储的资金流量表获得,总额涵盖公司、家庭和政府债务,包括债务类有价证券、房屋抵押贷款、银行贷款、商业票据、消费信贷、对政府贷款等,不包括贸易信贷、为有价证券的套利交易而借贷款以及从股市交易所获资金。美国境外的美元贷款数据来自国际清算银行和有关国家银行统计,包括债券和贷款,前者由美国境外非金融机构发行,后者为银行的跨国美元贷款或当地美元贷款(如中国的商业银行在本国发放的美元贷款)。

⑧Taylor, J. B., "Discretion versus Policy Rules in Practice", Carnegie-Rochester Conference Series on Public Policy, 39, pp. 195-214.

⑨Lown, Cara S., Peristiani, Stavros and Robinson, Kenneth J., "What Was behind the M2 Breakdown?", July 1999.

⑩Friedman, Milton, Money Mischief: Episodes in Monetary History, 1992.

(11)除了美联储的量化宽松措施以外,还有英格兰银行的资产购置基金(Asset Purchase Facility Fund)和欧洲央行的有价证券购买计划(Securities Purchase Programme)等。

(12)要求稳定融资大于加权长期资产。

(13)要求银行持有的高质量流动性(易变现)资产必须大于三个月的净现金流。

(14)周小川:“关于国际货币体系改革的思考”,2009年3月23日,中国人民银行网站。胡晓炼:“关于改革国际货币体系与加强特别提款权作用的思考”,2011年1月在国际货币体系改革名人小组巴黎会议上的发言,最终稿于2011年6月提交。英文版本“Thoughts on Reforming the International Monetary System and Enhancing the Role of SDR”由国际货币体系改革名人小组出版。

(15)Bernanke, Ben S., "International Capital Flows and the Returns to Safe Assets in the United States, 2003-2007", International Finance Discussion Papers No. 1014, Board of Governors of the Federal Reserve System, February, 2011.

(16)Warnock, "International Capital Flows and US Interest Rate", Journal of International Money and Finance, Vol. 28, pp.903-919, 2009.

(17)Campbell, Lo, and MacKinley, The Econometrics of Financial Markets, Princeton University Press, 1997.

教育频道,考生的精神家园。祝大家考试成功 梦想成真!

经济学

全球流动性管理与中央银行的作用

http://www.newdu.com 2018/3/7 《国际经济评论》(京)2011年6期第38~48页 金中夏 参加讨论

Tags:全球流动性管理与中央银行的作用

责任编辑:admin相关文章列表

[ 查看全部 ] 网友评论

没有任何评论