��¼1.���ʻ�����ϵ����Ҫ�ɹ�֮������תʧ��������

A.һЩ��Ҫ�ɹ�֮��

1. ��Ʒ��������ʱ��Ľ����������ʻ��һ�����֯Э������1�ڵ�IV���涨�������ʻ�����ϵ����ҪĿ���ǣ��ṩһ����������������Ʒ��������ʱ��Ŀ�ܡ������ⷽ������������ɭ����ϵ�����������¹��ʻ�����ϵ�Ѿ�ȡ���˳ɹ���ȫ��ó���ʱ������������ٶ��Ѿ�ԶԶ���������徭�û�������ٶȣ��μ���¼ͼ1����

��¼ͼ1. ó���ʱ�����ռȫ��GDP�İٷֱ�

ó�ף���Ʒ�ͷ���ij��ںͽ��ڣ�

ó�ף���Ʒ�ͷ���ij��ںͽ��ڣ�

�ʱ�����+�������ܶ����ֵ��

�ʱ�����+�������ܶ����ֵ��

������Դ�������羭��չ������WEO����

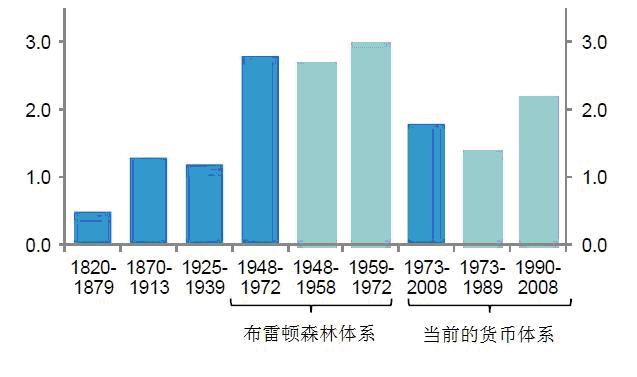

2. �ɳ������������ݵ�IV������ʻ�����ϵ��Ŀ��֮һ�ǡ������Ƚ��ľ�������������ʷ���������սǰЭ���µ�ȫ��������ȣ���1973��������ȫ�������ٶȸ��죬�����Ը��ͣ����벼��ɭ����ϵʱ����ȣ����ٸ����Ҹ����ȶ����μ���¼ͼ2������Ȼ�������������أ�����ս���ؽ���ʯ�ͳ����Ҳ���������������ԵĻ�����

��¼ͼ2.ƽ���˾������ʣ�%����ÿ��ʱ�ڿɻ�õ���㷺�Ĺ�������

B.������ǿ��������ϵ

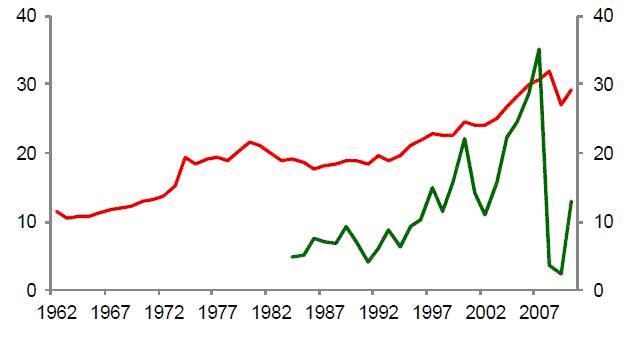

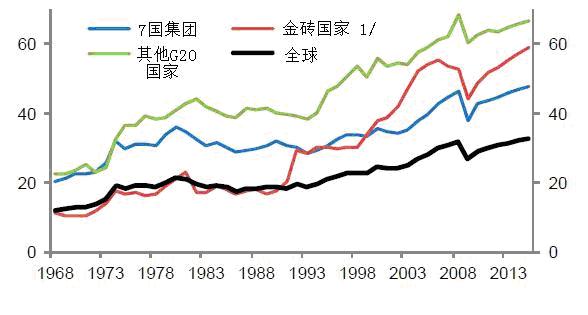

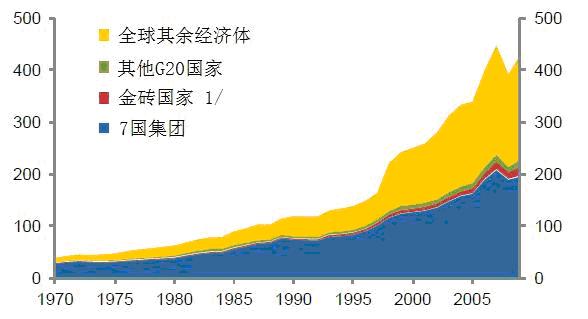

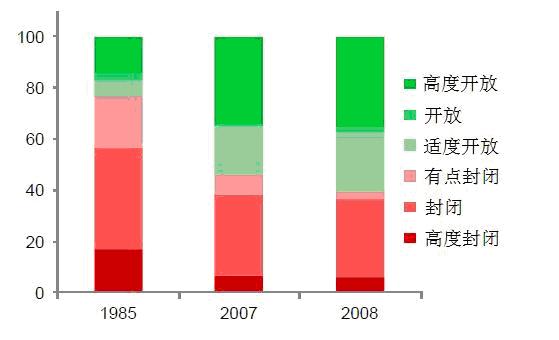

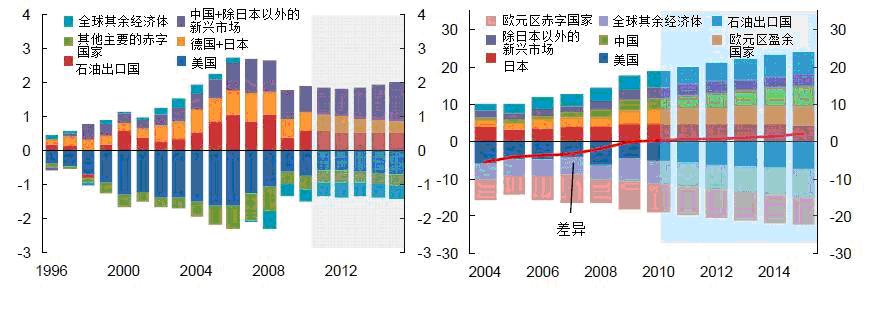

3. �����ԡ����ڹ��ʻ�����ϵ�ijɹ�������ʱ������ƣ�ȫ���Ѿ���ø��ӿ��ź��������ó���Ŷȵõ�����ǿ�����ڵ�ǰ���ʻ�����ϵ�£�һЩ����͵������г���ó���Ŷ������������������Ҵ��ڹ��ʻ�����ϵ���ĵ�һЩ������ó���Ŷ����Ը������������ó���Ŷȣ��μ���¼ͼ3������1971�굽2009�꣬����;�����Ķ����ʲ���ծ�ܺ�������7������ȫ��GDP��2.5��������������������з������֮��羳���ڹ�ϵ�ı�ըʽ�������ƶ�����Щ���ҵ�ƽ�������ʲ���ծ�ܶ��ռ����GDP��60%�������ӽ�500%���μ���¼ͼ4������һЩ���������г���˵����Ȼ�ñ�����ͬһʱ���Ѿ�������4������ռ����GDP��20%������100%�������ǵ������г��������в�����Ĺ����ʱ��г�����������������һС���֡����⣬��Ȼ�����г���Զδ��ȫ����ȫ������г�����ש����60%�Ķ����ʲ����Դ�����ʽ���У�������Щ������ȫ���г�������������ϵ�Լ����ӿ��ŵ��ʱ���Ŀ���μ���¼ͼ5����ζ�ţ�ȫ�������ܸ������г��Ľ����ȶ������ش�Ӱ�졣

��¼ͼ3.ó���Ŷ�

��Ʒ�ͷ���Ľ������ܶ�ռGDP�İٷֱ�

������Դ�������羭��չ������WEO����

��¼ͼ4. �������ʲ�+��ծ��/ȫ��GDP ��%��

������Դ��������Lane��������˹-���٣�Milesi-Ferretti��2007�꣩���ݼ��ĸ��¼���չ�档

��¼ͼ5. �ʱ���Ŀ���Ŷ�����

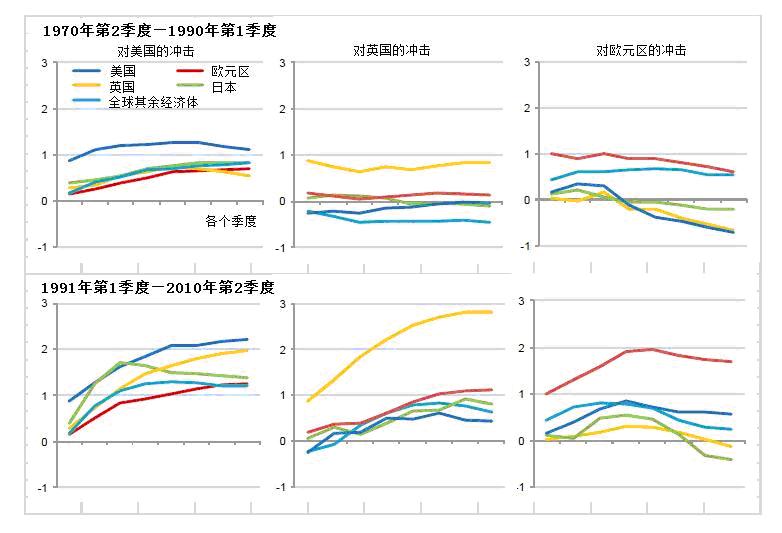

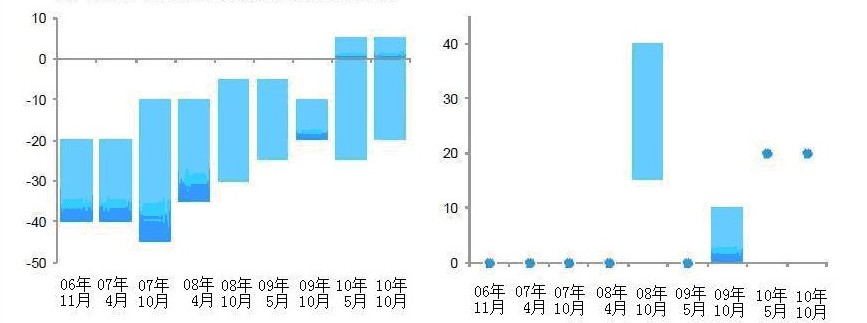

4. ����֮������˱�����һ����ˣ��ɰ�Լ�ף�Bayoumi�����ᣨBui��WP/10/139���������¼������÷�������������Ҫ������֮���Լ���Ҫ��������ȫ�����ಿ��֮���������ĺ�ۡ��������ЧӦ����ȥ��ʮ�����������ЧӦ�������ӡ���Ϊ�������ЧӦ�����ò������ӣ��ر���һ����������չ��ȫ�����Σ���ڼ䣬����������ŷԪ����Ӣ���ij����Ӱ����μ���¼ͼ6�����ڼ������������ЧӦ�����У�������Щ�������������й㷺���ۡ�

5. �����ԡ�������Щ��ϵҲ�Ѿ����Խ��Խ���ӣ�ȫ��Ӧ���Ѿ�����������м���Ʒ��ó���Լ�������Դ���ķ�Χ����Ϣ����Ҳ�Ѿ���չ�˿ɽ�����ķ�Χ�������Ӵ��ӵĽ���ծȨ�Ľ��������Ȼ���֡���ϵͳ�Խڵ㡱��������Щ����������з��Ӻ������õľ����塪���ij����Ѿ���������Щ��չ���μ����˽���ڻ�����http://www.imf.org/external/np/pp/eng/2010/100410.pdf������Щ�ڵ��ڸ�������֮�䷢���˳�������������ã����Ҹ��ڵ㷢�����¼�����Ѹ�ٴ�����ȫ��

��¼ͼ6. ��һ����������������ۻ����巴Ӧ

��ռGDP�İٷֱȣ�

C. ���ʻ�����ϵ��תʧ��������

6.�ȶ��Ļ��������������㡣���ʻ�����ϵ������֮�����е���ϵ���ӵ��������ʹ����ϵ�������ȶ��Ŀ羳��ϵ��Ϊ��Ҫ��������һ���������ģ���һĿ���ںܴ�̶��Ϻ���ʵ�֡�

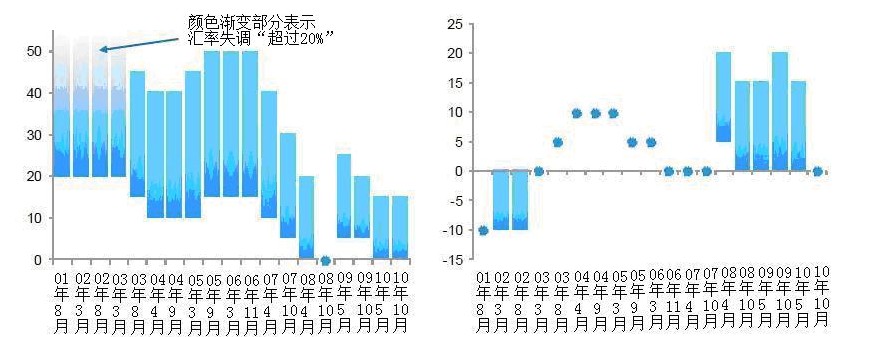

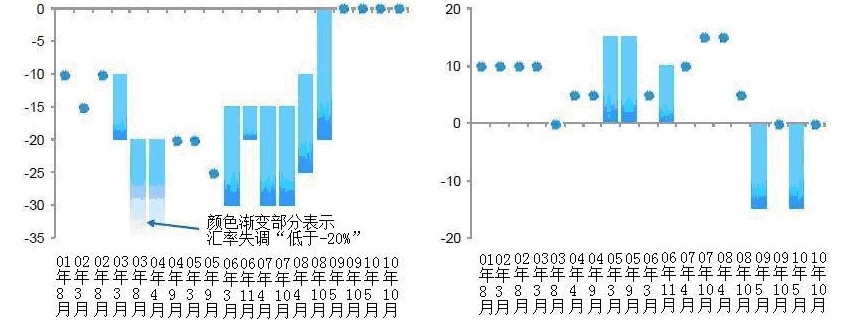

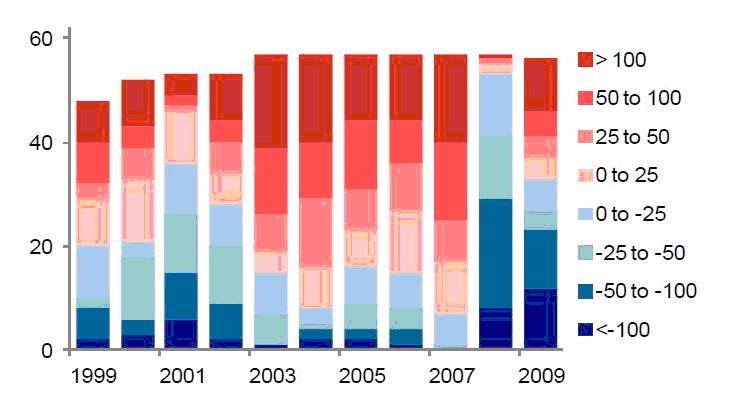

Ÿ �־�ʧ����ʧ�������Ų���ɭ����ϵ����ʽ����ƽ�۵Ľ����Լ�����ʱ��˻��Ŀ��ţ��ⲿʧ��ĵ�����Ҫ�����г���������Ȼ���ڹ�ģ��С�ij��־�������˵��Щ����ѹ��������Ѹ�ٶ������ģ�������ӵ�ж���ӯ��Ĺ�����˵��Щѹ����Բ����ڣ������ڷ��й��ʴ������ҵij��ֹ�����˵��Щѹ���Ǻ����ġ����ں�һ�������˵��������Ϊȫ�����Щ���ҽ��ڸ�ծ������ܸߣ��Ӷ�����Щ���������˸������������Ŀ��Ļ�����أ���Ϊ���ʴ������ҵķ��й�����ͨ�����Ȿ�ҽ����Ϊ�����ij������ʡ������ɴ��ģ���־õ�ʵ�ʻ���ʧ�����μ���¼ͼ7���;�����Ŀʧ�⣨�μ���¼ͼ8����

��¼ͼ7. CGER�Ի���ʧ���Ĺ���

���ִ��ͷ��ᆳ��������˾����塣������ʾ�˷�Χ�����ǹ���ֵ���ٷֱȱ�ʾ

������Դ�����ʻ��һ�����֯����������ѯίԱ�ᣨCGER����

��¼ͼ8. ȫ��ʧ�� 1/

������Ŀ���ռ����GDP�İٷֱ� ���⾻�ʲ���ռ����GDP�İٷֱ�

1/ ������Ҫ�ij��ֹ��ң�OCADC���ǣ��������ǡ������ǡ��ݿ˹�������ɳ���ǡ�ϣ������������������������ά�ǡ������𡢲��������������������ǡ�˹�工�˹�����˹�������ǡ����������������Ӣ����

������Դ�������羭��չ������

Ÿ �Դ����ʲ��Ĺ�������������Ŀ��ͨ�������ľ��ʱ���������ӳ�ġ����ںܶ�����£��ٷ��ʱ��������ɴ����ۻ�����Ȩ�Ƹ���������ġ���Щ�ʱ���Ҫ������С���ִ����ʲ��ϣ�������������ծ�������ҿ��ǵ��ʱ�����������������������������ں��Ĵ������й��γɳ־ÿ��ɵĽ������������Խ����г�������������г���˽�˴�����������Ҫ���ʽ������ķ��еġ���ȫ���ʲ�������Բ������Ƶ�Ӱ�졣���μ����Ͽˣ�2011�ꣻ�Լ���ŵ��[Warnock]��2009�꣩��

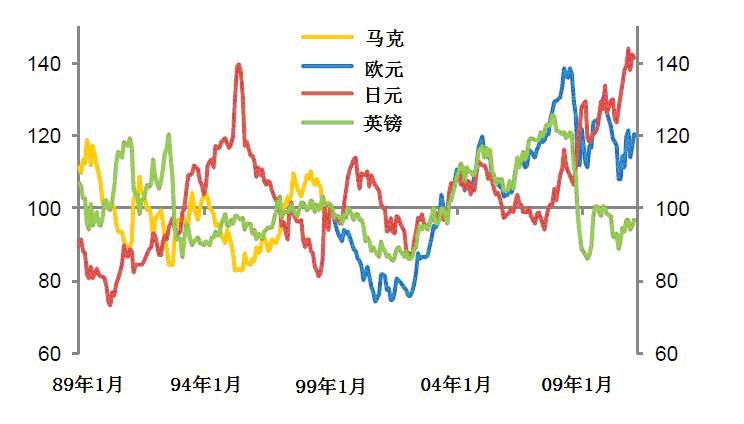

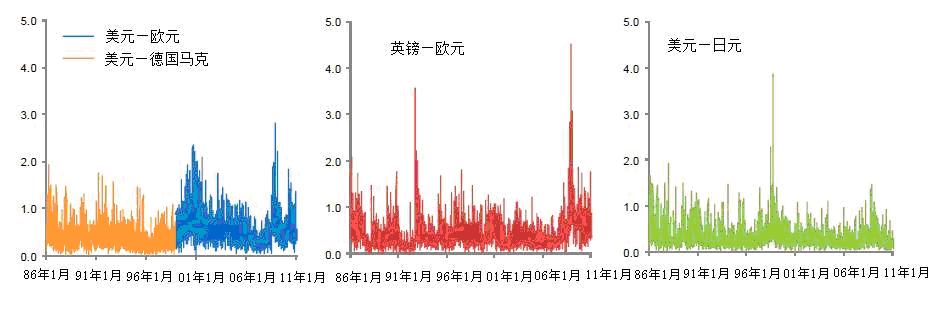

Ÿ ���ȶ����ʱ��������羳�ʱ����������dz����ȶ����μ���¼ͼ9������¿羳�ʱ�������Ϊ���������г�Σ���Լ�2008���ȫ�����Σ����һ���ؼ���ɲ��֡�

��¼ͼ9. ���ʱ�����ı䶯��%��

������������������57��������Һ������г���������ɣ�

������Դ�����ʽ���ͳ�ƣ�International Financial Statistics��IFS����

���ʲ���������ָ������ʻ�ʵ�ʻ��ʵĸ߱���μ���¼ͼ10��ͼ11��������۸���ӳ�ˡ��۸��֡����̣�ͨ����һ���̣��г����Գ��壬ͬʱʹ�����ܹ������������ã����ٽ�����Լ۸�ı�Ҫ��������������������ˣ������ڽ����г�����Ļ��ʲ��������ڴٽ�ʵ�岿�ŵ����ͳ���Ͷ����ʱ�Ƿ�������ġ�����Ͷ�ʵ��ص㡪�����磬��ѭ�������Ƶġ�������Ͷ�ʣ�momentum investments����������Ի��ı���Ͷ�ʡ������ܵ����볤�ڻ�������ֳ־�ƫ�����Χ�Ƴ��ڻ���������²����������г�������һ���������������ε���ĭ�͡���������ЧӦ���������ǵ��ʲ��۸�����˹ɶ�Ȩ����ѺƷ�������ļ�ֵ������Ͷ�������ӽ���Ͷ�ʣ����������ʵ�ʾ��óɱ���

�� �ڶ��ڣ����ʲ����Կ��Ա��Գ壬���Ⲣ�����ɱ��ġ���������Խ����Գ�ijɱ�Խ��

�� �ڳ��ڻ��ʲ�����Ҳ���ڣ�����˫���ʡ����弰ʵ����Ч���ʹ㷺������ƫ�룬���߿�����������һ�������ڽṹ�Ա仯�ƺ�������֤���ʳ������Ե��ٵ������μ���¼ͼ10��12�������ڲ����ر�������ұ�ʾ������Ŀ�Ա��ұ�ʾ�Ļر��ʲ�ȷ������������ʹʵ��Ͷ�ʾ��߸��ӻ��������˳�ȫ�����Ĺ�˾֮����������л����Թ��ʻ�ҵ�ƫ�ã�����[Cooper]��2006�ꣻ����[Campa]��±�[Goldberg]��1999�ꣻ���߸�±��Ϳ�����[Klein]��1998�꣩��

�� ���ʲ������Ƿ�������ɱ��������磬�ϸߵijɱ���ı���Ͷ�ʾ��ߵ��½ϵ͵IJ�����������ʵ֤�������в�������������ǰ�����������ճ������������Լ�������г�Ϊ�����Ļ��ʾ����������ijɱ�������֮�����Ȩ�⡣

��¼ͼ10. ����Ԫ�Ļ���

1999��1��=100��������ʾ��ֵ

������Դ�����ʽ���ͳ�ƣ�IFS����

��¼ͼ11. ����ָ���������������Ϊ5�죩

������Դ��datastream��

��¼ͼ12. ʵ����Ч���ʣ��¶������ʵı����������Ϊ24���£�

������Դ�����ʻ��һ�����֯��INS��Ч���ʹ��ߣ���

�����

Bayoumi, T. and Bui, T.T., 2010, Deconstructing the International Business Cycle: Why Does a

No. 10/239.

B��nassy-Qu��r��, A. and Pisani-Ferry, J., 2011, The Long March Toward a Multipolar Monetary Regime,

Bergsten, C.F., 2011, Why world needs three global currencies, Financial Times,

Bernanke, B.S., 2011, International capital flows and the returns to safe assets in the United States, 2003�C2007, Banque De France Financial Stability Review No. 15, Banque De France, February 2011.

Blanchard, O. and Milesi-Feretti, G.M. (2009), Global Imbalances: In Midstream?, IMF Staff Position Note No. 2009/29, December 2009.

Blanchard, O. and Milesi-Feretti, G.M. (2011), (Why) Should Current Account Balances Be Reduced?, IMF Staff Discussion Note No. 2011/03, March 2011.

Caballero, R.J., 2006, On the Macroeconomics of Asset Shortages, NBER Working Paper No. 12753, December 2006.

Caballero, R.J. and A. Krishnamurthy, 2009, Global Imbalances and Financial Fragility, NBER Working Paper No. 14688, January 2009.

Campa, J. and L. Goldberg, 1999, Investment, Pass-through, and Exchange Rates, a Crosscountry Comparison, International Economic Review, Vol. 40 no. 2, May 1999.

Carney, M. (2011), Global Imbalances: the International Monetary System and Financial Stability, Financial Stability Review No. 15, Banque de France, February 2011.

Cohen, B. J., 2009, The Future of Reserve Currencies, Finance and Development, Vol. 46 No. 3, International Monetary Fund, September 2009.

Cooper, R., 2006, Proposal for a Common Currency among Rich Democracies, International Economics and Economic Policy, Vol. 3, December 2006.

Cordella, T. and Levy-Yeyati, E., 2010, Global safety nets: The IMF as a swap clearing house, VoxEU,

Dorucci, E. and McKay, J., 2011, The International Monetary System After the Financial Crisis, ECB Occasional Paper No. 123, European Central Bank, February 2011.

Eichengreen, B. and Flandreau, M., 2010, The Federal Reserve, the Bank of England and the rise of the dollar as an international currency, 1914�C39, BIS Working Paper No. 328, Bank for International Settlements, November 2010.

Eichengreen, B., 2008, ��How to Prevent Future Crises: create a World Financial Organization,�� Proceedings of the conference organized by the Reinventing Bretton

Woods Committee,

Eichengreen, B., 2011, ��Why the Dollar��s Reign is Near an End,�� Financial Times, March 1, 2011.

Goldberg, L., and M. Klein, 1998, Foreign Direct Investment, Trade and Real Exchange Rate Linkages in Developing Countries, in Managing Capital Flows and Exchange Rates: Perspectives from the Pacific Basin, edited by Reuven Glick, Cambridge University Press, 1998.

King, M., 2011, Global Imbalances: the Perspective of the Bank of England, Financial Stability Review No. 15, Banque de France, February 2011.

Landau, J.P., 2010, Rebalancing the World Economy: a Common Challenge, Speech made at the Chinese Academy of Social Sciences Economic Forum, Beijing, November 11, 2010.

Lane, P., and G. M. Milesi-Ferretti, 2007, The External Wealth of Nations mark II: Revised and Extended Estimates of Foreign Assets and Liabilities, 1970�C2004, Journal of International Economics, Vol. 73, Issue 2, November, pp. 223�C250.

Obstfeld, M., 2010, Expanding Gross Asset Positions and the IMS, speech available at (www.kansascityfed.org/publicat/sympos/2010/2010-08-17-obstfeld-remarks.pdf), August 2010.

Obstfeld, M. and K. Rogoff, 2009, Global Imbalances and the Financial Crisis: Products of Common Causes, Federal Reserve Bank of San Francisco Asia Economic Policy Conference (www.econ.berkeley.edu/~obstfeld/santabarbara.pdf), October 2009.

Palais Royal, 2011, Reform of the International Monetary System: A Cooperative Approach for the Twenty-First Century, February 2011.

Schenk, C., 2010, How Have Multiple Reserve Currencies Functioned in the Past? Why were the Rules-Based Adjustment Indicator and the Substitution Account abandoned in the past?, paper prepared for The International Monetary System: old and new debates, sponsored by the Reinventing Bretton Woods Committee,

Truman, Ted (2010) Strengthening IMF Surveillance: A Comprehensive Proposal. Peterson Institute for International Economics, Policy Brief 10�C29 Warnock, F.E. and V. Warnock, 2009, International Capital Flows and U.S. Interest Rates, Journal of International Money and Finance, Vol. 28, No. 6, pp 903�C919.

Weber, A., 2011, Securing stability and growth in a post-crisis world, Financial Stability Review No. 15, Banque de France, February 2011.

Zhou, X., 2009, ��Reform of the International Monetary System,�� speech available at (http://www.pbc.gov.cn/english//detail.asp?col=6500&ID=178), March 2009.

���꣩

Ӣ�����ӣ�/uploads/collect/201803/05/03231131.pdf