【原文标题】特朗普税改:两减一改、三大新税种和对美国经济的影响

【关键词】特朗普税改 新税制 税制改革

【作者】余永定,中国社会科学院学部委员、中国社会科学院世界经济与政治研究所原所长、研究员

・连载1・

2017年12月20日美国参议院以51票对48票通过《减税和就业法案》(Tax Cuts and Job Act)。同日众议院也以224票对201票通过该法案。2017年12月22日,经特朗普总统签署,该法案正式成为法律。

美国的税改主要包括三方面内容:个人所得税减税、公司所得税减税以及对海外收入征税制度的改革。

美国联邦政府税收的税种,按重要性依次为:个人所得税、工资税、公司所得税、消费税和其他。其中工资税(Payroll Tax),是根据工资高低由雇员和雇主共同缴纳的用于社保和医保、失业保的税收。

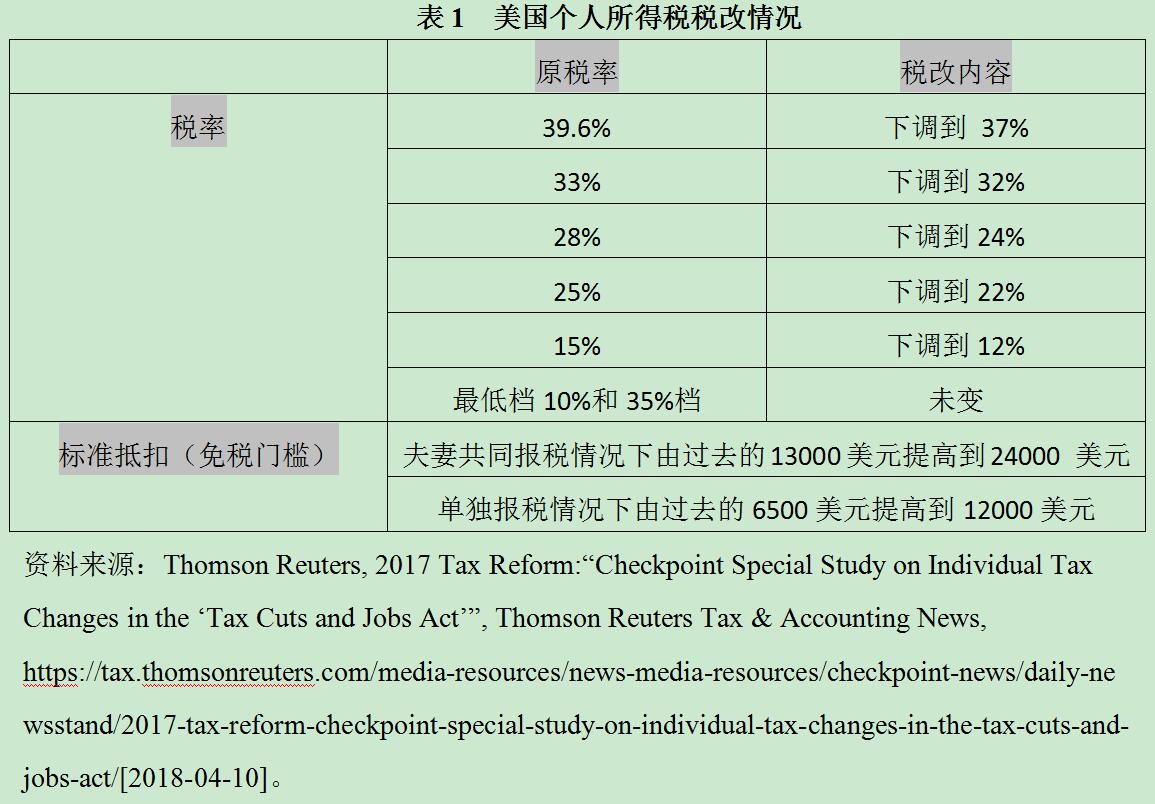

个人所得税无疑是美国联邦政府的最主要税收源。美国个人所得税分7档,本次税改对此并未做改变,但对每档的税率大多进行了下调。

由于法律原因,个人所得税改革的适用期限截止于2025年。工资税是美国联邦政府的第二大税源,但本次税改对工资税并未更多涉及。

公司所得税是本次税改的重点,是税改中最引各界关注的部分。公司所得税改革大致涉及三部分。第一部分是下调公司所得税税率;第二部分是改变税收的全球征收制度和递延原则;第三是建立新税种。

公司所得税税率由税改前的35%降低到21%。税率一下子下降了40%,下降幅度不可谓不大。考虑到州和地方税,美国公司所得税税率大致为26.5%(欧盟国家为26.9%)。税率下调是永久性的,而且在减税法案通过后立即实施。

美国税改的最大变化是从执行全球征税制(Worldwide Taxation)过渡到属地征税制(Territorial Taxation),以及取消递延制(Deferral)。在税改之前,美国政府对美国公司一律征收35%的公司所得税,而不问公司的所得(利润)是源于美国国内还是海外。税改前,美国在实行“全球征税制”的同时还实行“递延制”。按照“全球征税制”,美国跨国公司需为海外利润收入缴纳35%的公司所得税。根据“递延制”,美国跨国公司在海外注册(Registered)和从事经营活动的子公司可以推迟汇回(某类)海外利润,只要利润未汇回、未作为红利分配就不用缴纳所得税。但是,“海外利润”必须是处于美国跨国公司的海外子公司而不是其分支机构控制之下,才可以享受汇回的递延。美国跨国公司的这类子公司被称为“受控海外子公司”(Controlled Foreign Corporations,CFC)。

由于所谓的“货币时间价值”,可以推迟纳税时间就意味着海外收入的有效税率低于国内收入的有效税率。此外,受控海外子公司可以将未分配红利贷给股东,从而实现不用纳税的不分红的“分红”,使利润收入的汇回无限期地拖延下去。最后,由于贮存了大量现金,这些跨国公司的资信非常高,借贷成本非常低,甚至可以实际上低于美国国债利息率。现实中的种种好处,使得美国跨国公司想方设法把收入留在设在海外低税国家的受控海外子公司(许多实际上只是“皮包公司”)。不仅如此,美国跨国公司还通过种种手段,特别是转移价格,把本来源于国内的利润收入转移到这些设在纳税天堂的受控海外子公司。例如,一家美国跨国公司在百慕大设立受控海外子公司。母公司以成本价把在国内研发的产品卖给百慕大子公司,百慕大子公司再以市场价将产品卖给欧洲子公司,欧洲子公司最后按市场价把产品卖给欧洲消费者。无论在美国还是欧洲,该公司都没有利润收入,都不用纳税。而该公司的所有利润收入就都转移到了不征税的百慕大。

根据税法,受控海外子公司不能随便使用这些利润收入。例如,不能将这些收入用于分红、投资于母公司的美国业务、购买不动产等。但受控海外子公司可以把“未汇回”收入存入美国的银行,也可以用“未汇回”收入购买美国国库券、非关联公司股票。例如,苹果可以用“未汇回”收入购买通用的股票,通用可以用“未汇回”收入购买苹果债券。事实上,许多公司的“海外利润”早就存进了位于曼哈顿的美国银行的账户中。例如,至2017年8月,苹果公司的收入中“已永久性投资于海外”的部分高达1020亿美元。由于这些收入是由苹果公司设在爱尔兰的两家子公司所控制,苹果公司无需为这些“海外利润”向美国政府缴纳公司所得税。但这两家子公司实际已将这些“海外利润”存入美国银行。现实中,大型跨国公司几乎可以将这些“并未汇回的海外收入”用于任何地方,真正的问题是美国损失了税收收入。

根据美国参众两院联合税收委员会(the Joint Committee on Taxation, JCT)估计,税改前美国跨国公司囤积海外的利润高达2.6万亿美元,高盛则估计这一数字为3.1万亿美元。美国跨国公司到底在海外囤积了多少利润收入很难估计。但美国跨国公司的收支平衡表显示:2008年美国跨国公司海外利润的43%来源于占世界人口不到1%的百慕大、爱尔兰、卢森堡、荷兰和瑞士。美国跨国公司海外囤积利润的规模,由此可见一斑。

税改后,美国实行“属地征税制”。一般而言,美国政府将只对公司的国内利润收入征税。原则上,美国跨国公司在向海外东道国(税源国)政府纳税后,无需再向美国政府纳税。与此同时,税改取消了“递延制”。税改对已有的海外利润和未来的海外利润采取了不同处理方式。新税法规定,受控海外子公司从1987年初到2017年底的30年中在海外囤积的所有利润,都必须纳税。如果是一次性汇回,对汇回的利润一次性征收15.5%(如是现金)或8%(非流动资产)的所得税。如果不想一次性汇回,也可以最长分8年汇回。其中前5年每年汇回8%,其余的15%、20%、25%分别要在以后的第6年、第7年和第8年中汇回。值得注意的是,尽管公司要为税改前在海外形成的利润缴纳所得税,利润是否汇回并不是强制性的,所以是“视同汇回”(Deemed Repatriation)。税改后,由于实行了属地制,2017年底以后,美国跨国公司汇回国内的海外利润一般已无需缴纳所得税。

税改对汇回资金的用途并无规定。由于对囤积在海外的利润汇回征税的税率不高,跨国公司应该有意愿将海外囤积的利润汇回。苹果声称今后要汇回2450亿美元(含380亿美元税金)。特朗普希望一次性汇回的收入可以作为基础设施投资资金。据估计,美国政府可以因此一次性得到3000亿美元以上的可用于基础设施投资的资金。但也有不少经济学家预计,汇回的利润将被跨国公司用于股票回购、分红,很难说有多少资金会用于投资,支持经济增长。

在属地征税制下,海外利润收入本来应该完全免税,但美国并没有完全实行属地征税制。根据新税法,美国政府设立一个新税种:全球低税无形收入(Global Intangible Low-tax Income,GILTI)税。因而,一般认为,美国的新税制既不是全球征税制也不是属地征税制,而是两者的某种混合物。

(待续)