3.不同年份高管薪酬存在差异。2006年至2009年前三名高管平均薪酬分别为204.02万元、364.89万元、334.81万元、271.12万元(前四名高管各年平均薪酬的变动方向与此相同,未列出)。四年中,2007年高管平均薪酬最高,2008年和2009年高管平均薪酬的下降一定程度上归因于金融危机对银行业绩的影响以及有关部门对金融行业高管薪酬加强监管的影响。

4.不同性质上市银行高管薪酬差异显著。表3统计结果显示,国有控股银行的高管薪酬明显低于非国有控股银行。前三名高管平均薪酬和前四名高管平均薪酬,由高到低的排序均是流通A股、境外法入股、流通H股、国有法入股、国家股,其中最高薪酬是最低薪酬的4.74倍。再看董事长平均薪酬,国有控股银行与非国有控股银行相差更大,控股股东为流通A股的董事长平均薪酬为998.17万元,是控股股东为国家股的董事长平均薪酬(158.85万元)的6.28倍。

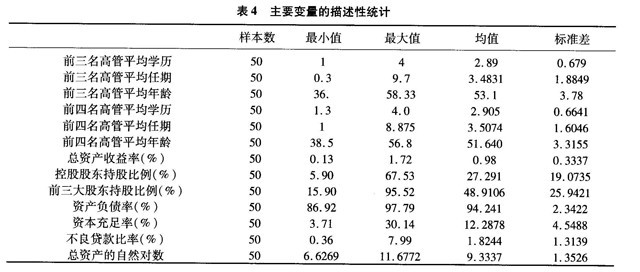

表4为样本银行其他主要变量(高管薪酬除外)的描述性统计。该表显示,上市银行前三名高管和前四名高管平均学历(2.89和2.905)接近硕士,平均年龄分别为53岁和51岁,平均任期为3.5年。总资产收益率的均值为0.98%;控股股东持股比例分布离散,最高为67.53%,最低为5.9%,平均达27.29%;前三大股东持股比例的均值达48.9%;资产负债率、资本充足率、不良贷款比率的均值分别为94.24%、12.28%、1.82%。

(二)假设检验

本文运用多元线性回归方法检验高管人力资本存量水平与高管薪酬之间的相关关系。在进行回归分析过程中,以银行业绩变量、公司治理变量、银行风险变量和银行规模变量作为控制变量。依据上文提出的假设,本文建立多元线性回归模型检验高管学历、高管任期、高管年龄与高管薪酬之间的关系,建立模型如下:

模型中被解释变量LN(COMA)为高管平均薪酬的对数,由于本文的高管平均薪酬分别用前三名高管平均薪酬和前四名高管的平均薪酬表示,则前三名高管平均薪酬的对数为LN(COMA3),前四名高管平均薪酬的对数为LN(COMA4)。根据被解释变量的两种表示方法,模型(1)分解为以下两个模型:模型(1.1)反映前三名高管人力资本存量与薪酬之间的关系,模型(1.2)反映前四名高管人力资本存量与薪酬之间的关系。

式(1.1)中EDU、YEAR、AGE分别为前三名高管平均学历、平均任期和平均年龄。

式(1.2)中EDU、YEAR、AGE分别为为前四名高管平均学历、平均任期:

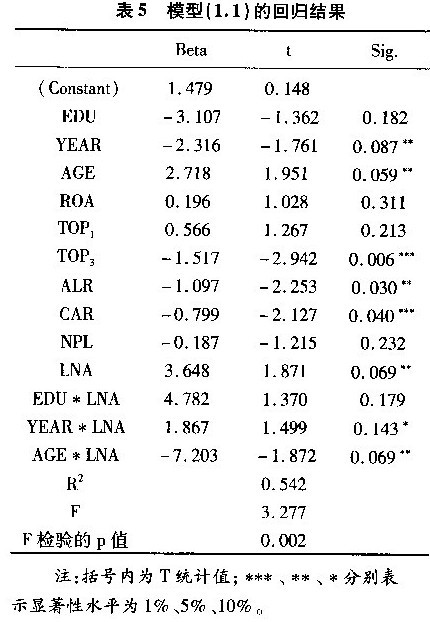

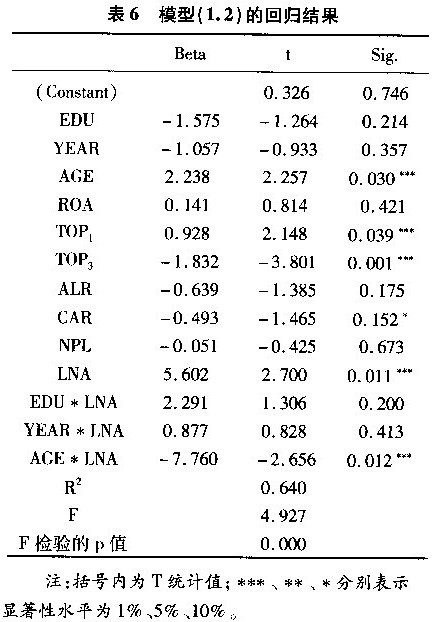

和平均年龄。通过对模型(1.1)和模型(1.2)进行回归分析,得到回归结果如表5、表6所示。

根据表5和表6的回归结果,得到以下六个发现。(1)高管年龄与高管薪酬显著正相关。表5和表6均表明,高管年龄在5%的显著性水平上对高管薪酬产生正向影响。高管年龄作为反映人力资本存量的变量在上市银行高管薪酬中得到了体现,本文的假设3成立。(2)高管任期与高管薪酬呈负相关关系。模型(1.1)中高管任期在5%的水平上显著影响高管薪酬,模型(1.2)中高管任期与高管薪酬的关系不显著,本文的假设2不成立。假设2不成立的可能解释是:我国上市银行高管的平均任期较短(平均任期3.5年),而且国有上市银行高管的任免还不免带有计划经济的痕迹,国企高管常常不能在同一个单位长期任职,这就造成了高管任期与薪酬之间没有显著的正相关关系。(3)高管学历与高管薪酬的相关关系不显著。模型(1.1)和模型(1.2)的回归结果均表明,高管学历与高管薪酬之间存在负相关性,但均未通过显著性检验,假设1不成立。假设1不成立的可能解释是:在我国,职位一直是决定薪酬的首要因素,本文的描述性统计也证明,前四名高管中薪酬由高到低的排列顺序依次是董事长、行长、副行长和董秘。由于历史的原因,年龄偏高的董事长受教育程度相对不如年轻的行长或副行长。由此导致了学历与高管薪酬之间不显著的相关关系。(4)银行规模与高管薪酬显著正相关,而且银行规模显著影响高管年龄与高管薪酬之间的敏感性。模型(1.1)和模型(1.2)的回归结果显示,银行的资产规模显著影响高管薪酬,模型(1.1)的显著性水平为10%,模型(1.2)的显著性水平为5%.另外,模型(1.1)和模型(1.2)交互项(AGE*LNA)的回归系数均为负数,并且均通过了显著性检验,该回归结果说明,高管年龄与高管薪酬之间的敏感性受银行规模的显著影响。与规模大的银行相比,规模小的银行其高管年龄与高管薪酬之间的敏感性更强、正相关性更高。(5)总资产收益率与高管薪酬具有正相关性,但没有通过显著性检验。(6)前三大股东持股比例与高管薪酬显著负相关,资产负债率、资本充足率对高管薪酬具有显著的负向影响。

五、结论与建议

通过实证分析,本文得出以下四个研究结论。(1)反映上市银行高管人力资本存量水平的变量对高管薪酬的影响方向不同。高管年龄与高管薪酬之间具有显著的正相关性;高管任期对高管薪酬没有显著影响;高管学历与高管薪酬之间没有显著的相关关系。(2)上市银行规模对高管薪酬具有显著的正向影响,而且,银行规模削弱了高管年龄与高管薪酬之间的正相关性。(3)前三大股东持股比例与高管薪酬之间呈现显著的负相关性。前三大股东持股比例越高,大股东越有参与公司治理的积极性,对高管薪酬的监管越严格,高管薪酬越低。(4)上市银行绩效(总资产收益率)与高管薪酬具有正向相关性,但相关性不显著。这与唐建琴、李连军的研究结论不一致,他们以2001年至2004年沪深A股上市公司为样本进行研究后发现,高管人员薪酬与公司业绩之间存在显著的相关关系。

本文的研究结论说明,高管人力资本存量和公司绩效能够一定程度上解释上市银行高管的高薪酬,但解释力度较弱。因此,我们需要从以下三方面进一步规范上市银行高管薪酬的管理。(1)增强高管薪酬与公司业绩的关联度。虽然上市银行高管薪酬与业绩成正相关关系,但相关性并不显著,换言之,目前上市银行高管的高薪酬并非源于高业绩。为此,上市银行需建立一套规范合理的基于公司业绩的薪酬制度,使得薪酬真正发挥激励作用;同时需不断优化薪酬结构,合理确定固定薪酬和浮动薪酬的比例,将部分薪酬与短期业绩挂钩,部分薪酬与中长期业绩挂钩。(2)增强高管薪酬与高管人力资本水平的关联度。本文的研究结果表明,高管年龄与高管薪酬显著正相关,这说明上市银行在制定薪酬政策时充分考虑了随时间积累起来的经验和关系对价值创造的作用,但高管薪酬与高管的学历和任期之间的关系不显著,这说明银行在薪酬确定过程中传统的论资排辈惯式依然存在。鉴于存在上市银行高管的高薪酬与人力资本存量水平的显著标志(学历和任期)之间并没有正相关关系这一情况,建议上市银行应建立与人力资本存量相匹配的高管薪酬制度。(3)完善高管薪酬的监管机制。本文的描述性统计结果表明,国有上市银行高管平均薪酬明显低于非国有上市银行高管平均薪酬,这与财政部颁布的《金融类国有及国有控股企业负责人薪酬管理办法》有密切关系。也就是说,外部监管对高管薪酬起到了一定的作用。然而,高管薪酬需要外部监管和内部监管有效结合,完善公司内部治理机制也是规范高管薪酬监管的重要途径,如建立薪酬委员会的“薪酬报告”制度,要求薪酬委员会每年对高管薪酬的确定程序、薪酬与公司业绩的关系、薪酬与人力资本存量水平的关系等做出详细说明,再如要充分发挥董事会、独立董事和监事会对高管薪酬的监督作用。

参考文献:

[1]舒尔茨.论人力资本投资[M].北京:北京经济学院出版社,1992.

[2]贝克尔.人力资本[M].北京:北京大学出版社,1987.

[3] Arrow K J. Economic welfare and the allocation of resources for innovation[M].Nelson R R. The rate and direction of inventive activity. Princeton,NJ:Princeton University Press,1962.

[4] Bantel K A,Jackson S E. Top management and innovations in banking:docs the composition of the top team make a difference[J].Strategic Management Journal,1989,10:107-124.

[5] Jo H,Lee J. The relationship between an entrepreneur' s background and performance in a new venture[J].Technovation,1996,16:161-171.

[6] Ballot G,Fakh F,Taymaz E. Firms'human capital,R&D and performance:a study on French and Swedish firms[J].Labour Economics,2001,8:443-462.

[7] Gottesman A A,Morey M R. Does a better education make for better managers.An empirical examination of CEO educational quality and firm performance[R].Pace University Working Paper Series,2005.

[8]魏立群,王智慧.我国上市公司高管特征与企业绩效的实证研究[J].南开管理评论,2002(4):16-22.

[9]王瑛,官建成,马宁。我国企业高层管理者、创新策略与企业绩效之间的关系研究[J].管理工程学报,2003(1):1-6.

[10]吴崎右.中国上市公司经营者人力资本与公司绩效相关性的研究[D].暨南大学,2004.

[11]张慧,安同良.中国上市公司董事会学历分布与公司绩效的实证分析.经济科学,2005(5):37-43.

[12]李春涛,孔笑微.经理层整体教育水平与上市公司经营绩效的实证研究[J].南开经济管理,2005(1):8-14.

[13]刘泽双.中国上市公司高管层受教育水平与公司绩效关系再研究[J].经济管理,2010(8):73-79.

[14]LaingD,WeirC.Corporate performance and the influence Of human capital characteristics On executive compensation in the UK[J].Personnel Review,1999,28:28-40.

[15]汪金龙,李创霏.高管人力资本、高管报酬和公司绩效关系的实证研究——以中部地区上市公司为例[J].经济管理,2007(24):33-38.

[16]苏方国.人力资本、组织因素与高管薪酬:跨层次模型[J].南开管理评论,2011(3):122-131.

[17]Spence MJ.Market signaling[J].Quarterly Journal of Economics,1973,87:355-374.

[18]阿罗K.较高教育水平的过滤作用——信息经济学[M].北京:北京经济学院出版社,1989:130-156.

[19]Hambrick D C,Mason P A.Upper echelons:the organization as a reflection of its top managers[J].Academy of Management Review,1984,9:193-206.

[20]FinkelsteinS,Hambrick D C.Strategic leadership:top executives and their effects On organizations[M].Minneapolis ST Paul:West Publishing,1996.

[21]陈小悦,徐晓东.股权结构、企业绩效与投资者保护[J].经济研究,2001(11):3-11.

[22]潘敏.商业银行公司治理:一个基于银行业特征的理论分析[J].金融研究,2006(3):37-47.

[23]唐建琴,李连军.中国上市公司高管薪酬增长与公司业绩关系的经验研究[J].南京审计学院学报,2007(1):49-52.

作者简介:朱明秀(1964-),女,江苏如皋人,南京审计学院会计学院教授,博士,主要研究方向为财务理论与方法;熊珺(1991-),女,江苏溧阳人,南京审计学院国际审计学院学生,主要研究方向为审计理论。

(作者单位:南京审计学院 国际审计学院)