摘要:近年来,上市银行高管薪酬备受社会各界关注。通过对沪深两市上市银行2006年至2009年数据进行分析,结果显示:上市银行高管年龄与高管薪酬之间存在显著的正相关关系;高管任期和高管学历对上市银行高管薪酬不具有解释力;上市银行高管薪酬与业绩呈正相关关系,但相关性不显著;银行规模对高管薪酬具有显著的正向影响。可见,高管人力资本水平和公司绩效能够在一定程度上解释上市银行高管薪酬,但解释力度较弱。

关键词:上市银行,人力资本,银行绩效,高管薪酬,高管任期,高管学历,高管年龄

近年来,上市银行高管薪酬备受社会各界热议。人们普遍关注的问题有导致上市银行高管高薪酬的影响因素、高管薪酬与其人力资本存量的相关性、高管薪酬与银行绩效的关联性。对以上问题的回答可以帮助我们有针对性地完善银行业高管薪酬的管理。本文通过对上市银行高管薪酬的实证研究,试图从人力资本视角诠释上市银行高管的高薪酬问题,以揭示高管人力资本水平、银行绩效与高管薪酬之间的关系。

一、文献综述

企业是由人力资本和非人力资本组成的特别合约,人力资本在企业价值创造中发挥着重要作用。人力资本理论的奠基者舒尔茨指出,人的知识、能力、健康等人力资本的提高对经济增长的贡献远比物质、劳动力数量的增加重要得多。贝克尔的研究说明,教育与某些能力衡量标准之间存在着同方向变动的关系。他发现,大学毕业生的能力比中学毕业生大得多,大学生的平均智商比中学生的高出13%左右。Arrow在分析经济增长的影响因素时,研究了“干中学”这一获取能力的途径,并将企业家人力资本对经济增长的影响内生化。20世纪末,理论界开始将人力资本理论运用于企业高层管理者的研究,研究主要集中在两个方面:一是研究高管人力资本存量与公司绩效之间的关系;二是研究高管人力资本存量与高管薪酬之间的关系。

(一)高管人力资本存量与公司绩效

较多国外学者研究发现,高管人力资本存量与公司绩效之间存在正相关关系。Bantel和Jackson对美国制造业、银行业的经营者分别进行调查后发现,高学历的经营者在执行变革中更为成功。Jo和Lee对韩国48家新设立企业的实证分析表明,较高学历企业家经营的企业有着较高的利润率和成长率。Ballot、Fakh和Taymaz对法国和瑞典的企业进行研究后发现,法国企业管理人员的人力资本存量与公司绩效显著正相关,瑞典企业管理人员的人力资本存量与公司绩效正相关但不显著。然而,Gottesman和Morey的研究则不支持高管人力资本存量与公司绩效之间存在正相关关系这一结论,他们的研究表明,高学历CEO经营的公司并不比低学历CEO经营的公司绩效高。

国内学者对高管人力资本存量与公司绩效之间关系的研究起步相对较晚。魏立群和王智慧认为,中国经营者团队成员的平均年龄与组织绩效之间存在正相关关系。王瑛等实证分析了北京和江苏地区1996年2397家工业企业的相关数据后发现,不同学历背景的高层管理者会通过不同的经营策略影响企业绩效,但影响程度不大。吴崎右对中国上市公司经营者人力资本与公司绩效进行实证研究后发现,上市公司经营者人力资本对公司绩效的正面影响作用不强。张慧等人的研究表明,中国上市公司董事会成员的学历分布与公司绩效之间的关系除在金融行业呈现低度正相关外,在其他行业两者之间不存在相关关系。李春涛、孔笑徽的实证研究表明,中国上市公司的经理层整体教育水平对公司的经营业绩有明显的正向作用。刘泽双研究发现,中国上市公司高管层受教育水平与公司经营业绩之间的关系除在仪电仪表与煤炭石油行业呈现正相关外,在其他行业两者之间不相关。

(二)高管人力资本存量与高管薪酬

国内外关于高管人力资本水平与高管薪酬之间关系的研究成果相对较少,且结论不一。Laing等以英国125家大公司为样本进行研究发现,公司经理的经验、年龄以及是否内部人等因素对经理薪酬(基本工资、奖金)没有影响。汪金龙等对我国中部地区上市公司的研究表明,高管人力资本与高管报酬之间不存在显著的相关关系。苏方国获取了2007年至2009年深沪上市公司的17368个高管个体样本,通过构建跨层次模型研究发现,在个体层面上,高管人力资本与高管薪酬之间存在显著正相关关系。

综观国内外文献,对高管人力资本存量与公司绩效两者关系的研究较多,而对高管人力资本存量与高管薪酬两者关系的研究相对较少。由于金融行业资本结构的特殊性,为了防止回归结果的偏差,研究人员在进行样本选取时通常都会剔除金融行业,也就是说针对商业银行所进行的相关研究更少。本文试图通过实证研究诠释公众所关注的上市银行高管薪酬问题,分析上市银行高管人力资本存量水平与高管薪酬之间的关系。

二、研究思路与研究假设

人力资本理论告诉我们,能力强的高管人员能够更好地完成工作,为公司创造更多价值,因而他们应该获得更多的报酬。由于高管的价值创造能力无法直接观察,因此其人力资本存量水平就成为其价值创造能力的显性标志,价值创造能力决定高管薪酬,也就是说,高管的人力资本水平影响其薪酬。通常说来,高管的教育背景(学历)、任职时间、年龄是衡量高管人力资本存量水平的重要指标,由此,本文建立高管学历、高管任职时间、高管年龄与高管薪酬之间关系的研究假设,旨在研究上市银行高管人力资本存量与高管薪酬之间的相关性。

Spence的研究证明,存在一个可观察的变量可以用来度量人力资本存量,并提出教育程度可以传递人力资本存量信号。阿罗认为,高等教育是人力资本的一种过滤装置,可用以甄别具有不同能力的人才。Hambrick和Mason认为,受教育水平可以反映出一个人的个性特征、认知方式和价值观念。舒尔茨认为,接受教育越多的人,其认知的复杂性越强,受过教育、培训而具有更多知识与能力的人“会有更高的生产力”。由此说来,高管的受教育程度越高,其人力资本存量水平越高,为公司创造价值的能力越强,薪酬也就越高。

假设1:高管学历与高管薪酬正相关。

任期是衡量人力资本存量的一个重要标志。卢卡斯指出,人力资本可以通过两种途径积累:一是通过脱离生产的正规和非正规学校教育;二是通过生产中的边干边学,工作中的实际训练和经验积累。高管任期长则能有效地积累高层管理人员所需的特定行业经验知识,且能够与用户、供应商以及同行企业建立密切的个人关系。在有效资本市场条件下,任期长也是所有者对高管工作成绩的肯定。随着任期的增加,高管对企业各种资源的认知程度加深,对外界环境的识别能力增强,高管团队内部成员之间有了更多磨合的机会,相互之间的配合更为默契,公司生产率更高,因而薪酬也随之提高。

假设2:高管任期与高管薪酬正相关。

年龄是衡量人力资本水平的另一个重要标志。人力资本是一个动态的“投资过程”,人的能力不仅仅是从教育中获得,“干中学”、转工或在职学习都是获取能力的途径。一般而言,年龄越大,通过这些途径积累的知识和技能越多,社会经验越丰富。年长的管理者对组织现状有更多的心理承诺。当然,年龄过大也可能对业绩产生负面影响,年龄过大可能导致高管人员身体上和心理上的精力不足,他们更难接受新理念和学习新行为。本文假设高管年龄与其价值创造能力存在正向关系,高管年龄越大,价值创造能力越强,薪酬越高。

假设3:高管年龄与高管薪酬正相关。

三、样本选取与变量定义

本文以沪深两市上市银行2006年至2009年人力资本、薪酬、绩效等相关数据为研究样本,共50个样本观察值,数据来自上市银行各年的年度报告。为提高分析的精确度,在回归分析时采用横截面和时间序列的混合数据。

已有的研究文献大多以前三名高管平均薪酬数作为高管薪酬变量。为了更全面地反映上市银行高管薪酬水平、更稳健地验证高管人力资本存量与薪酬之间的关系,本文分别采用上市银行前三名高管平均薪酬和前四名高管平均薪酬作为高管薪酬变量进行研究。前三名高管是董事长、行长、第一副行长(下文简称副行长),前四名高管是董事长、行长、第一副行长、董事会秘书,之所以将董事会秘书纳入前四名高管范围,原因是董事会秘书在银行高管层中起着不可替代的作用。本文的研究涉及人力资本存量变量、高管薪酬变量、银行绩效变量、公司治理变量、银行风险变量和银行规模变量,各类变量的指标定义及符号如表1所示。人力资本存量变量分别以上市银行前三名高管和前四名高管的平均教育背景、任职年限和年龄表示;高管薪酬变量分别以上市银行前三名高管和前四名高管的平均薪酬表示;考虑到有些上市公司为迎合监管部门的规定,对净资产收益率(ROE)存在着大量的利润操纵行为,本文以总资产收益率(ROA)作为衡量银行业绩的变量;鉴于中国特殊的制度背景,上市银行的治理结构有可能对高管薪酬产生影响,本文以控股股东持股比例和前三大股东持股比例作为公司治理变量;与一般企业相比,银行业具有独特的行业特征,如资本结构上的高负债比、资产交易的非透明性和极为严格的行业管制和监管等,因此本文选择了资产负债率、不良贷款比率和资本充足率作为衡量商业银行经营风险的指标;同时以总资产的自然对数作为衡量银行规模的指标。

四、描述性统计与假设检验

(一)描述性统计

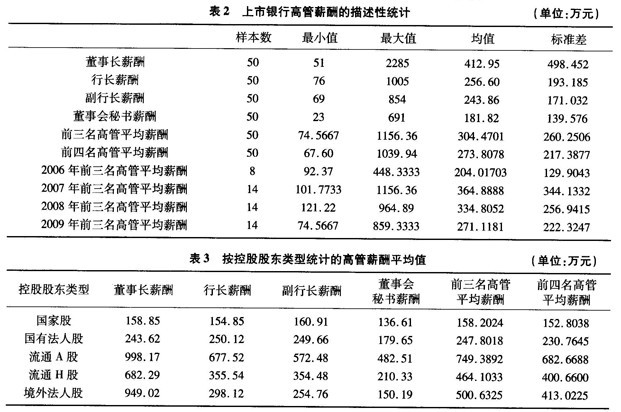

高管薪酬的描述性统计结果如表2和表3所示,并据此得到以下四个结论。

1.不同样本高管薪酬分布极其离散,两极分化现象严重。无论是董事长薪酬、行长薪酬、副行长薪酬、董事会秘书薪酬还是高管平均薪酬都存在极其严重的两极分化现象,标准差很大。就前三名高管的平均薪酬来看,最大值是最小值的15.6倍,平均值是最小值的4.1倍,标准差是最小值的3.5倍。再看董事长薪酬,不同样本间的差异更大,最大值是最小值的44.8倍,平均值是最小值的8.1倍,标准差是最小值的9.8倍。其他高管的薪酬不同样本间同样存在严重的两极分化现象。

2.不同职位高管之间的薪酬差距明显。董事长平均薪酬为412.95万元,行长平均薪酬256.6万元,副行长平均薪酬243.86万元,董事会秘书平均薪酬181.82万元。董事长平均薪酬是行长平均薪酬的1.61倍、是副行长平均薪酬的1.69倍、是董事会秘书平均薪酬2.27倍。相比而言,行长薪酬与副行长薪酬差距较小,行长薪酬是副行长薪酬的1.05倍。

(作者单位:南京审计学院 国际审计学院)