内容摘要:本文统筹考虑各种绩效评价和效能评价方法的优劣,取长补短,以平衡计分测评法为基础构建基于战略的组织效能评价指标体系,进而探索新型组织效能评价方法体系。

关键词:企业战略,组织效能,评价体系,绩效管理

一、组织效能评价体系的优势分析

组织效能(Organizational effectiveness)评价体系并非探讨个别部门的绩效表现或成果,而是运用某些标准以某种方式把不同部门和生产环节综合起来形成对企业经营状况的全面评价,使企业的经营决策符合社会各利益相关群体普遍能够接受的价值观、期望和行为准则。相较于传统绩效考核法,组织效能评价体系具有如下优势:

1.贯穿企业战略管理的全过程。除企业当期或近期利润现金流量等财务业绩的改善外,组织绩效还表现为科研投入转化率、人力资本投资有效率等。传统组织绩效评估偏重财务绩效,主要为企业的事后管理提供相关信息,易导致企业的短期行为,显然已远不能适应战略经营管理要求。效能评价体系更加关注未来业绩的驱动因素,如客户满意度、市场占有率、产品和服务质量、人力资源素质、知识和信息生产力等,贯穿企业管理的全过程,全面落实企业战略。

2.与企业激励机制密切联系。早期的激励方式以短期薪酬为主,激励的依据以短期目标为主,且只以最终结果作为激励依据。效能评价体系注重更为关注长期的企业竞争优势,同时加入了全过程评价,能够更全面评价人财物等核心资源的运营效率和效益,进而为建立客观、全面的激励机制提供支撑。

3.强调对无形资本的评估。在信息技术及科技日新月异的今天,无形资本关系到企业能否持续发展和不断创造价值,其重要性甚至已超过了有形资本,因此在组织绩效评价中,也应日益强调对创新、学习和知识等无形资本价值的评估。

二、组织效能评价指标体系构建

(一)构建依据

笔者对杜邦财务分析系统(The DuPont Analysis Method)、西肖尔的金字塔形效能评价标准(Seashore,1965)、彼得・德鲁克8方面效能评价标准(Drucker,1990)、克罗斯和林奇(Cross & Lynch,1991)的业绩金字塔评估体系、卡普兰和诺顿(Kaplan & Norton,1992)的“平衡计分测评法”等各种绩效和效能评价标准进行了比较分析,基于平衡计分卡思想,根据组织功能定位和业务特点构建组织效能评价的指标体系。

(二)总指标体系构建

在效能评价体系构建之初,面临着两个无法回避的难题:

第一,企业经营成果描述的准确与否取决于信息的完整性和价值取向。从理论上讲,企业业绩有三种表现形式,即真实业绩、显示业绩和评估业绩。其中真实业绩是企业实实在在的业绩表现,是企业运营中核心要素的真实贡献;显示业绩则是传递给外界关于企业业绩的信息,其指标一般包括会计类指标和市场价值两大类。前者在某种程度上可为经营者所直接操纵,后者则是通过资本市场的价格机制显现;评估业绩则是评估主体根据评估目的需要,基于企业显示业绩的一系列指标,采用相应的评估方法对企业业绩做出的主观判断。一般来说,真实业绩很难被全面、准确地观测到;显示业绩是以企业真实业绩为基础的,但由于企业经营者的主观原因(如造假账)、客观原因(如会计制度存在的问题、统计数据的误差等)和资本市场的噪音因素等,可能存在信息失真;评估业绩是以观测到的显示业绩为基础,通过一些评估分析技术还原企业真实业绩,以满足激励经营者实现评估目的。如何妥善处理三种业绩之间的关系,使评估业绩更为接近真实业绩,是效能评价体系构建中亟待解决的难题之一。

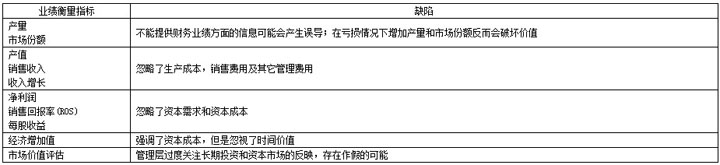

第二,很难找到适合各类企业的统一、客观、权威、公认的评价标准。由于企业性质、发展目标、价值取向、经营方式差异很大,导致指标与标准的选择各不相同,所得出的结论也就大相径庭(如表1)。

为了解决上述难题,全面评估企业组织的真实业绩,笔直以平衡计分测评法为理论基础,综合考虑各理论体系优缺点和企业功能定位,从财务、生产、营销、服务、人力资源、创新、成长、基础管理的能力等八个方面选取指标,构建基于战略的组织效能评价指标体系。在选取二级和三级子指标时,侧重考虑不同行业、不同类型企业组织的战略导向性和业务匹配性,在指标体系的设定上各有侧重(见表2)。

三、以生产性公司为例的效能评价指标体系应用

本文选择生产性公司为例,根据业务特点和管理实际,坚持战略导向、系统全面、分类设计等原则,形成效能评价的三级指标评价体系(如表3)。

(一)指标权重确定方法

评价指标体系以层次分析法确定各类指标的权重。层次分析法是一种系统分析方法,适用于结构较为复杂、决策准则较多而且不易量化的决策问题。它把一个复杂的问题按其主次或支配关系分组而形成有序的递阶层次结构,通过两两比较判断的方式确定每一层次因素的相对重要性,然后在递阶层次结构内进行合成以得到决策因素相对于总目标的重要性的总排序,最后通过对排序结果的分析确定企业效能评价中各类指标的权重。实际应用中综合考虑了每一个评价单位的企业性质、功能定位、经营主业,通过单位之间的横向比较和单位内部各一级指标的纵向比较。

以效能评价中的“创新能力”(A级指标)指标体系为例,可划分为“技术研发投入指标”、“技术研发效率指标”和“技术领先性指标”等三个B级指标,由此再分解为若干个C级指标。

表1 单独使用各类业绩考核指标的缺陷

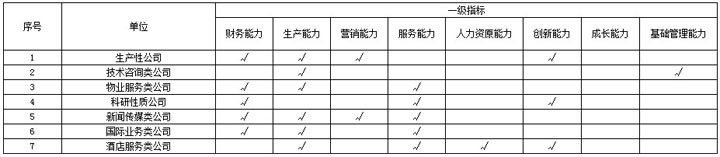

表2 不同行业组织企业效能评价的重点指标

表3 生产性公司企业效能评价指标体系表

(作者:国网能源研究院 王丹 首都经济贸易大学 江华)