�������;�ʮ���������֤ȯ�������齨�������ҹ���Ʊ�г���ģѸ������ֹ2013��ĩ���������й������й�˾��2500�ң��ܹɱ�3.4���ڹɣ���ֵ24����Ԫ��ռ����GDP������42%��������ע�,�������Ʒ����ԭ��,�ԡ����ʡ�Ϊ��ҪĿ��ľ����ʱ��г���λʹ�����й�˾���ӹ�˾��������Ϣ��¶��Ͷ���߱����ȡ��ڹ�����δ����Ч�����ʱ��г�����Դ���ù��ܡ����й�˾������������Ļ����Բ��ߣ��г�������õĻ������ȣ������ʽ�����ȱ���������������й�˾����������ϵ�����������й�˾��������������������г����Ч�ʡ��ٽ���˾��ֵ���Ͷ�������Խ��ס�

һ�����й�˾��������ҵ��ֵ�Ĺ�ϵ

��Լ���ۺ�˾�����Լ�����ѧ�ߵ���չ�о�����˾��Ϊ�ɶ������������������Լ�ļ��ϣ��������������˾�ṩ��Ҫ��������ӪҪ�ء���˾�ļ�ֵ��ָ��ҵδ�������ʱ���������ֵ������ҵ�����ֵ��ֵͨ�����ڵ���ҵ��ֵ��ֵ���ʵ�ֵġ� ��˾��ֵ����Ϊ���ڼ�ֵ�����ڼ�ֵ����˾�����ڼ�ֵ���ⲿͶ�����϶��Ĺ�˾��Ͷ�ʼ�ֵ���������й�˾������Ҫ������ֵ����˾�����ڼ�ֵ���������еĹ��ܼ�ֵ����Ҫ��ӯ���������������������������������������Ⱦ�������˾�ı��ʾ����˹�˾���������ֵ�Ĺ�ϵ����˾�����ڼ�ֵ������������Ҫ�������أ���˾�����ڼ�ֵ��ӳ�������ߵͣ���߹�˾�����ı���������Ǹ���Ч��Ϊ�ɶ�����������ߴ����ֵ�� ����֤��ᷢ���ġ�����Ժ�����ƽ��ʱ��г��ĸ↑�ź��ȶ���չ�����������(������2004��3��)��������й�˾����,����Ҫ������ȫ��ɶ���������,������߹�˾�����;�Ӫ����ˮƽ,������߳��ŶȺ�����,������߹�˾ӯ�������ͳ�����չ������ ��ˣ���˾������ϵ�ĺ����ǹ�˾��ֵ����ߣ�����˾�ļ�ֵ����Ч�ʺ�����ֱ�ӹ�ϵ����˾��ֵ�ı仯��

������߹�˾��ֵ��;��

���ڹ�˾�����빫˾��ֵ֮��Ĺ�ϵ�����ԴӼ�ֵ���졢��ֵ�����ͼ�ֵ���������γ������߹�˾��ֵ����ֵ������ָ��˾�������������������Ƶ�ָ���ͼල�£��Թɶ��������Ϊԭ���쵼��֯��˾Ա��Ϊ�ɶ�����ɳ����ľ�Ӫ����ֵ������ָ���й�˾ͨ���������Ƶ��ڲ�������ϵ����Ч������ʧ���գ�ͨ�������ȵ���Ϣ��¶�������ɼ�ά���ж��������г�Ͷ����ȫ���˽˾��Ϣ���Թ�˾ǰ���������ģ��ٽ���˾�г���ֵ���ȶ�����������ֵ������ָ���й�˾ƾ�����Ƶ�Ͷ���߱��������Լ������Ĺ������ߣ��Թɶ��������Ϊԭ�����ʣ��������������������Ρ�

1. ��ֵ����

��˾�������棬��˾�����о��ĺ��������ͨ��һϵ���ƶȰ���ʵ�ֹ�˾�ڲ��������������֮���γ���ƺ���ȶ���ϵ���Ӷ�ʹ��˾���߿��Ը��ӹ�ƽ�ضԴ����������塣 Klapper��Love(2002)��ʵ֤�о����������õĹ�˾��������õ���Ӫҵ����˾��ֵ�߶���ء����»�����ԣ�CEO�ֹɵ��ڲ����������ǣ�����ҵ����˾�չ�������������ֵ���Ҫ�������ء���������о������������CEO����Թ�˾���ֵ����ж���CEO�Ͷ��»���ϯ��ְ��һ������������½����������ڲ��˹�Ȩ���к��ⲿ�ɶ�������������£������ල���Ʋ�����Ч�Ľ���˾��Ч������ѧ��ʩ���ͺ�˾ͽ����(2004) ���ù������й����й�˾����ˮƽ������ָ��,���й����й�˾����ˮƽ�뼨Ч�Ĺ�ϵ������ʵ֤�о������ֹ�˾����ˮƽ�Ծ��ʲ�������������Ӱ��, �����о���ȴ�и���Ӱ�졣��ά������Ծ��(2006)����2003����й����й�˾����, ���й����й�˾����ָ���������漰������ά�Ƚ���ʵ֤�о����֣����й�˾���������ʲ������ʡ�ÿ�ɾ��ʲ���ָ���������������Ӱ�졣

��Ӫ��Ч������о���Ҫ�ǶԲ���ָ��䶯�����г���Ӧ���о����Լ�����ָ��䶯������ҵδ��ӯ��״��Ԥ���������о�������о����ֹ����۸�ȣ�D/P����ӯ��۸�ȣ�E/P����ΥԼ�۲�ȱ�������Ԥ���Ʊ���ںͳ��ڻر�������Ԥ��������ر��ڼ����Ӷ����ӡ�Cakici ��Topyan��2011�����ֹ�ģ����Ʊ����ֵ�����۸ɼۣ���������ֵ�ȡ��ֽ����۸�ȣ�Ӫ���ֽ����ȹ�Ʊ��ֵ����ӯ��۸�ȣ�ӯ��ȹ�Ʊ��ֵ������Ʊ�ܻر������ʻر��IJ����ʣ���δ����Ʊ�ر���Ԥ�����Ӱ�졣���ң���ģԽ��Ͷ����ϻر�Խ�ͣ��ڳ��۸�Խ�ߣ�Ͷ����ϻر�Խ�ͣ�������ֵ��Խ�ߣ�Ͷ����ϻر�Խ�ߣ��ֽ�������ֵ��Խ�ߣ�Ͷ����ϻر�Խ�ߣ�ӯ���۸�ȣ�E/P��Խ�ߣ�Ͷ����ϻر�Խ�ߡ�

�ڴ����������档����Ͷ�벻�������˴�����Ͷ����ʽ���豸����������֪ʶ�ʱ��������ʱ��������ʱ�����Ҫʹ�����Ƿ�����¼��������õĴ��µ���Ŀ����ҵ�з��ʽ�Ԥ�㡢�о���Ա��������R��D Ͷ���Ͷ��ָ���Ժ�����ҵ�������������¹���ָ����Ҫ������ҵ����֯���ƺʹ��¹��̵Ĺ���ϵͳ����������·��á���ҵ��Ϣϵͳʹ���ܶȡ�ְ���������������ƶȹ淶�̶ȡ���ҵ��Ȩ�̶ȵȡ���ҵ�Ĵ��¼�Ч���۰�������ָ���Ч��ָ�ꡣ����ָ�����������ҵ�Ĵ��²�Ʒ��ͨ������ҵ���»��һЩ���ڵ�ֱ�Ӳ�����������ҵ��ר����Ŀ�������ʣ�ר�������ã��²�Ʒ�������Լ����²�Ʒռ���۵ı�����һϵ�е�ָ�ꡣЧ��ָ������г��ڷ�ӳ��ҵ���»Ϊ��ҵ��������Ч���Լ����Ӱ�죬���繫˾����ռ䡢�г��ݶ����ҵ�������γɵ�������ƻ���������Դ��ԭʼ���µĶ��δ��¡��û������������ļ۸��Լ��û�ʱ��Ľ�Լ����������������

2. ��ֵ����

�ڲ����Ʒ��档�ڲ�������Ϣ��¶�����һ�����г���Ӧ���ڲ�������Ч�Ĺ�˾ͨ����������ϸ����¶���ڲ�������Ч������Ϣ������Ͷ���ߴ��������źţ��Ӷ������ʱ��ɱ��������ɼۡ�������¶���ݱ�Ϊ�ڲ�����ȱ����Ϣʱ��Ͷ���߿��Ը����ڲ�����ȱ�ݵ���Ϣ�µ����ڹ�˾��ֵ��ƽ��Ԥ�ڣ�����Ϊ�����쳣���棨Ashbaugh-Skaife�ȣ�2009����Hammersley�ȣ�2008��Ҳ������¶�����г�����Ӧ�ij̶ȣ��ڿ���¶����Ϣ������С�����ڲ�����ȱ�ݵ����س̶�����أ�������߶��ڹ�˾�ڲ�������Ч���жϸ���أ��뱻��¶���ڿ�ȱ�ݲ�֤�����׳̶Ⱥ���¶��ģ��������ء��ⷴӳ��Ͷ���ߵ��ĸ�������¶ȱ�ݴ����ijɱ���ȱ�ݿ�����δ��ʱ�������ܵ����ʦ�������ۣ��Լ������п�����˴��ڴ�����Ϣ��DZ�ں����Ӱ�졣 ʢ���ޣ�2012�������ҹ�A�����й�˾2010��Ľ������ݿ������ڲ�����ȱ����Ϣ��¶�빫˾ҵ��֮��Ĺ�ϵ��������¶�ڲ�����ȱ����Ϣ�Ĺ�˾��û����¶�Ĺ�˾ҵ���ã����ڲ�����ȱ����Ϣ��¶Խ��ֵĹ�˾ҵ��Խ�ߡ�

��Ϣ��¶���档���й�˾����Ϣ��¶����������Ϣ�������������Լ�����Ϣ���Գƣ����ƾ�����Դ����Ч�ʣ��Ӷ��ٽ�������ḣ���������Ϣ���ȿ��Խ���˾���ʽ�ɱ�, �ھ��þ���ʱ���ӹ�������ЧӦ������Ϣ���Գƣ��ڲ���������Σ������ʱ����˾����ϵͳ�Է���ʱ����ʧ�������µȣ�2007��������2002-2005���������й�˾��Ϣ��¶������������й�˾��Ϣ����������Թ�˾��Ч��Ӱ�죬������Ϣ��¶�����빫˾��Ч֮�����������������ԡ���ӱ��½����( 2006) ����Ϣ��¶ˮƽ�빫˾�����ʳɱ��Ƕȳ���,֤������Ϣ��¶�������Ȩ���ʳɱ��и�����ع�ϵ��

�ɼ�ά�����棬����Ĺɼ�ά���ж�һ����ָ���й�˾�����ڲ���ʿ��ά������˾��Ʊ�۸�ΪĿ�������еĹ�Ʊ�ع���Ʊ���ֵ���Ϊ��Fidrmuc�ȣ�2006�����֣������ڲ��˵Ľ����Ƿ�����ڲ���Ϣ, �����ֹ������Ϊ������������Ļ����г���Ӧ����Ϊ��ɶ��������ߵ��ڲ��˱��ⲿͶ���߸��˽˾�ķ�չǰ�����г�����ݹ����������ݵ��źŽ��е���������Ͷ�����ܹ��ӹ۲��ڲ��˽�����Ϊ�����档Baker �� Wurger��2002���ķ�����������˾�ڲ�������ѡ�����г�����ʱ���ֹɷݣ������г��ձ鱯��ʱ���ֹɷݡ���Ȩ�������Ǵ�ɶ��ɷ����ֵ���Ҫ���ء� ���ڴ��ڹ����ߴ����ɱ��Լ�����ල�Ĺɶ�����㳵�����⣬��ɶ��ڹ�˾�����и��������Ͷ�������Թ����ߵ���Ч�ල�����٣�2012����A����2008-2010�ڼ䷢����ɶ��߹�������Ϊ�����й�˾Ϊ���������������ڲ������ֹ�����������г�������Ӧ�����Ҵ�ɶ�������Ϊ���г���Ӱ�����

3.��ֵ����

�������߷��档�����ź�������Ϊ��������ӵ��Ͷ����δ֪�Ĺ��ڹ�˾��ǰ�ͣ���δ���ֽ�����Ϣ��Ͷ���Ὣ�������ӣ����٣�����Ϊ������Ԥ�ڳ����Ľϸߣ��ϵͣ��ֽ������źš�����ʵ֤�������֣������仯�������빫˾��Ʊ�۸�����أ�������߹�������ҵ���䵱�¹�Ʊ��������������ӣ�������������ҵ��������������档�����ɱ�������Ϊ��ӵ�д��������ֽ����Ĺ�˾�������߿���Ϊ�������Լ���Ŀ������ܸ�����ֵͶ����Ŀ������Ͷ�ʣ� ������ӹ������������ɼۡ�

Ͷ���߱������档 �ʱ��г��ķ�չ�ܴٽ�һ���ľ�����������Ͷ�����ܱ����ij̶����ʱ��г��ɳ�����չ��Ϊ��Ҫ�����ء�Ͷ����Ȩ���ļ�ǿ����ͨ�����ʹ����ɱ�����߹�����Ŀ�ѧ���ߣ��������ʳɱ��������Ϳ���Ϊ�ȣ����ձ���Ϊ��ҵ��ֵ����ߡ�Shleifer �� Wolfenzon (2002)��������Ͷ���߱������Լ��ٴ����ɱ����Ӷ����ӹ�˾��Ч��Hagendorff �ȣ�2008���Ƚ��˴�������ŷ���������չ�����ļ�ֵЧӦ����������Ͷ���߱����������Ҿ�����Ծ�Ӫ���գ��չ������еĹɶ�Ҫ��Դ�����ս��в�������������˱�ķ��ijɱ������ľ��Ϳ���2013�����������ṫ�ڹɶ�����ͶƱ�����ݣ�������С�ɶ����빫˾�����ܹ���߹�˾δ����Ч���������ּ�Ч��������Ϣ���ȸ���Ĺ�˾�и�Ϊ���ԡ�

������η��档����������ߵĽǶȣ���ҵ������ΰ������á����ɡ���������Ը���εȷ�������ݡ���ҵ��Ҫ���ж�Ա���������ߡ������ͻ�����������Σ���������Ҫ������ҵ���¡�������ȫ��ְҵ�������Ͷ���Ȩ�汣�����������������ơ���������ȡ�����������������ۣ����������ֵ��۵���Ϊ����������α��ֺõĹ�˾����ҵ�ɶ���������������������и����һ���ԣ������������߸�����Ϊ��˾�ij���ӯ���Ժ�Ч���������ס�

�������й�˾����������ϵ

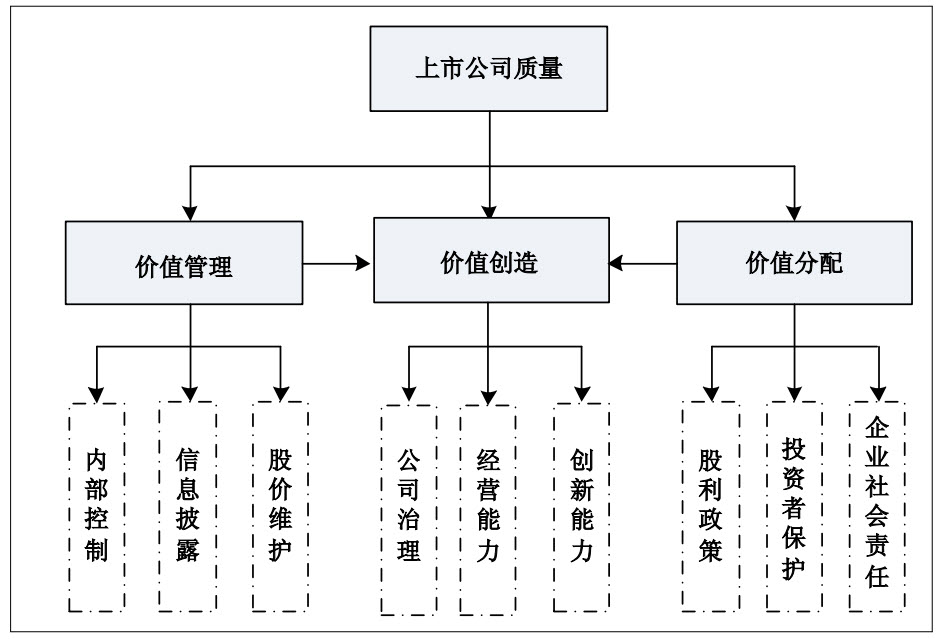

�����й�˾���ԣ���˾�������۵ij��������ǵ���Ҫ����Ϊ�ɶ�������� ���й�˾��ֵ�����ܵ���˾���ڼ�ֵ����������Ӱ�죬�빫˾��ֵ�����ͼ�ֵ������ص�һЩ�ڲ����أ�Ҳ����Ӱ�쵽��˾���ڼ�ֵ�����������Ӷ���ӵ�Ӱ�칫˾�г���ֵ�������������й�˾����Ӧ���߱���ǿ�ļ�ֵ������������Ӧ��ͨ����ǿ�ļ�ֵ���������ͼ�ֵ���������������Ʊ�г���ۣ�ʹ��˾�г���ֵ���������ڼ�ֵ����ɹ�˾��ֵ���Ŀ�ꡣ ���Ǹ�����������ṩ��������ʵ֤�����������й�˾��������ָ����ϵ����˾��ֵ����ÿһ�����ɼ����ӷ��湹�ɣ���ֵ�����������Ч����˾�����ʹ�����������ֵ���������ڲ����ơ���Ϣ��¶�ɼ�ά������ֵ��������������ߡ�Ͷ���߱�����������Ρ�ָ����ϵ�������ͼ��ʾ��

���й�˾����������ϵ�ṹͼ

���Ƕ��ڹ�˾�������۵ĸ��ӷ�������˽�һ����ϸ����ȷ����ָ�����Ŀ���ά�ȡ���ֵ���췽�棺��1������Ч���棬��Ҫ��ӯ����������ծ������Ӫ�������ͳɳ�������ѡ������ָ�ꣻ��2����˾����������Ҫ�����ɶ����ɶ���ϯ��������»ṹ�ɺ���Ϊ����Ȩ�ṹ���߹ܲ���Ϊ�뼤�����Լ���Ȩ����ȵȽǶ�ѡ��ָ�ꣻ ��3������������Ҫ���з�Ͷ���봴�³ɹ������Ƕ�ѡ��ָ�ꡣ��ֵ�������棺��4���ڲ�������Ҫ�����ڲ����Ʊ������¶���ڲ�����ȱ�ݵķ��ּ�����������ڲ�������ƣ������й�˾������ط���Υ�漰��ش����������5����Ϣ��¶��Ҫ������Ϣ��ȷ�ԡ���ʱ�Ժ������ԣ��걨������鼰�����������6���ɼ�ά����Ҫ������ɶ���߹ܵijֹ���Ϊ���Լ���˾�ɷݻع�����Ϊ����ֵ���䷽�棺��7������������Ҫ�����Ƿ���������������ʽ���仯��δ�ֺ��ԭ����ط�����ȣ���8��Ͷ���߱�����Ҫ�������й�˾�Ƿ���Ͷ���߹�ϵ�����ƶȡ�����ͶƱ���ƺ��ۻ�ͶƱ���Ƶȣ���9����ҵ���������Ҫ������ҵ��������ƶȽ��������������α������¶���Լ�������ι��׳̶ȵȷ��档

�ġ�����

���й�˾���ʱ��г��Ļ�ʯ�����й�˾���������Ҳ���ʱ��г��ع鳤��Ͷ���г����ʵı���֮·�� ���й�˾�����ڼ�ֵ������������Ҫ�������أ���߹�˾�����ı���������Ǹ���Ч��Ϊ�ɶ�����������ߴ����ֵ��������ֵ�ͷ����ֵ����ֵ��������ҵ�����ĺ��ģ�����ֵ�����ͼ�ֵ���������й�˾��������ҪӰ�����أ�ͬʱ�����������ܼ��Ӱ�칫˾��ֵ�������������߹�ͬ�γɹ�˾�ļ�ֵ�����ں�Σ��ʱ�����ҹ�ת�;������������Ե������£��ʱ��г��������ķ�չδ��ֱ�Ӵ����г����塰�ʡ�����ߣ� ���ƻ��Ƶĸĸ���������Ҫ���г����Ƶļ���ͱ��Ͻ�������� ����ͨ��������������й�˾��ֵΪ���ĵ�����������ϵ���������й�˾�����ں���Ϊ�г��ͼ�ܲ��ṩ��һ��ȫ�桢������֧�ŵ����й�˾�������ۿ�ܺ�˼ά�ܹ��ռ䣬ͬʱ����˾���ָ����ϵ�Ŀ���ά�ȣ� ���г��ع�����ҹ��ʱ��г�����Ͷ�ʼ�ֵ�Ĺ�ע����ܲ���ӿ�ѧ��Ч�ط������ε��ֵ����ã����ڷ����ʱ��г���չ�������Զ������ع��䳤��Ͷ�ʵı��ʾ�����Ҫ���塣

�����

��ӱ��½���ɣ�2006������Ϣ��¶�������Ȩ���ʳɱ���, �������о�����2��69-79 ҳ��

��������С�á����ȣ�1999, ��A ��ӯ�౨����������о����������Ϻ������ڹ��е�ʵ֤֤�ݡ����������о���,��6�� 21-28ҳ��

���ľ�������2013������Ϣ���ȡ���˾��������С�ɶ����롷��������о�����1��42-49ҳ��

��ά������Ծ����2006������˾�������ۡ�����ָ���빫˾ҵ������������2003 ���й����й�˾��֤�ݡ������й���ҵ���á���4��98-107ҳ��

ʢ���ޣ�2012�����ڲ�����ȱ����Ϣ��¶�빫˾ҵ���Ĺ�ϵ���������ƾ���ѧѧ������6��88-95ҳ��

ʩ���͡�˾ͽ���꣬2004�����й����й�˾����ˮƽ���Լ�ЧӰ��ľ����о����������羭�á�����5��69-79ҳ��

���٣�2012�������й�˾�ڲ���������Ϊ��ʵ֤�о��������������о�����11��85-87ҳ��

�����¡���ɡ�Ԭ�캣, 2007�������й�˾��Ϣ��¶���������ܷ�Ľ���˾��Ч? ����������о�����10��16-24 ҳ��

Ashbaugh-Skaife, H., Colins, D., Kinney, W. and LaFond R., 2009, ��The Effect of SOX Internal Control Deficiencies on Firm Risk and Cost of Equity,�� Journal of Accounting Research, 47��1��, pp. 1-43.

Baker Malcolm and Jeffrey Wurgler, 2002, ��Market timing and captipal structure��, Journal of Finance��pp. 1- 32.

Cakici, N., K. Chan, and K.Topyan, 2011, ��Cross-sectional stock return predictability in China��, working paper, Hong Kong University of Science and Technology.

Fidrmuc, J., Goergen, M., & Renneboog, L��2006�� ��Insider trading, news releases and ownership concentration���� Journal of Finance, 61, pp.2931�C2973.

Hagendorff J., Michael Collins, Kevin Keasey, 2008, ��Investor Protection and the Value Effects of Bank Merger Announcements in Europe and the US,�� Journal of Banking & Finance, 32, pp.1333�C1348.

Hammersley, Jacqueline S., Linda A. Myers, and C. Shakespeare, 2008,��Market Reactions to the Disclosure of Internal Control Weaknesses and to the Characteristics of Those Weaknesses under Section 302 of the Sarbanes Oxley Act of 2002,�� Review of Accounting Studies, 13(1), pp.141-165.

Leora F. Klapper and Inessa Love, 2004, ��Corporate Governance, Investor Protection, and Performance in Emerging Markets,�� Journal of Corporate Finance, 10,pp.703-728,

Shleifer, A., Wolfenzon, D., 2002, ��Investor Protection and Equity Markets,�� Journal of Financial Economics, 66, pp.3�C27.