жаЙњЩчПЦдКОМУЫљКъЙлЗжЮіПЮЬтзщ

ЁОФкШнЬсвЊЁПШчЙћЫЕЮвЙњОМУ2009ФъЕФжївЊШЮЮёЪЧТфЪЕДЬМЄМЦЛЎЃЌФЧУД2010ФъЕФжївЊШЮЮёГ§СЫЮШЭзЁЂгаађЕиЪЕЯжОМУеўВпе§ГЃЛЏЖјЭтЃЌЛЙвЊЛ§МЋгІЖдЙњМЪЁЂЙњФкОМУЛЗОГЕФИДдгадЁЃзюНќЙњФкЭтОМУаЮЪЦИјЮвУЧЕФзюДѓЦєЪОЪЧЃЌОМУДЬМЄМЦЛЎЪЧгаГЩБОЕФЁЃПэЫЩВЦеўеўВпЛсв§ЗЂеЎЮёЮЪЬтЃЌПэЫЩЛѕБвеўВпЛсв§ЗЂЭЈеЭЁЂзнШнзЪВњМлИёЩЯеЧЁЃвђДЫЃЌЮвУЧвЊАбЮеКУОМУеўВпе§ГЃЛЏЕФЪБЛњЁЂСІЖШЃЌХЌСІАбеўВпГЩБОНЕЕНзюЕЭЃЛЭЌЪБЃЌвЊЪЕЯжЮвЙњОМУЮДРДЕФЦНЮШЁЂНЯПьдіГЄЃЌвВгІЛ§МЋЭЦЖЏЕБЧАКъЙлОМУеўВпЕФе§ГЃЛЏНјГЬЁЃ

ЁОЙи Мќ ДЪЁПОМУеўВпе§ГЃЛЏ/еЎЮёЮЃЛњ/ЭЈЛѕХђеЭ/зЪВњМлИё

УцЖдЖўеНвдРДзюбЯжиЕФЙњМЪОМУЮЃЛњЃЌЮвЙњеўИЎЙћЖЯВЩШЁСЫЫЋЫЩеўВпзщКЯЃЌЪЙЕУЮвЙњОМУбИЫйзпГіЕЭЙШЃЌЪЕЯжЛиЩ§ЯђКУЁЃ2009ФъФъФЉЃЌдкЁАБЃАЫЁБМИГЩЖЈОжжЎМЪЃЌЙигкОМУеўВпе§ГЃЛЏЂй ЕФЬжТлж№ВНдіЖрЃЌељТлвВдНРДдНМЄСвЁЃељТлЕФБОжЪЛЙЪЧКъЙлОМУбЇЕФРЯУќЬтЃКдкОМУдіГЄКЭЭЈЛѕХђеЭжЎМфНјааШЈКтШЁЩсЁЃБОЮФЮЇШЦОМУеўВпе§ГЃЛЏЗжЮіЮвЙњЕБЧАЕФКъЙлОМУаЮЪЦЃЌВЂдЄВтЮДРДЕФдіГЄЧщОАЁЃ

вЛЁЂ2009ФъЮвЙњКъЙлОМУдЫааЕФЛљБОЬЌЪЦ

1.ЪЕЬхОМУЪЕЯжЦѓЮШЛиЩ§ЁЃЙњМвЭГМЦОж

2.ЮяМлЫЎЦНШЋФъЮЂНЕЃЌзЪВњМлИёеЧЗљНЯДѓЁЃ2009ФъШЋФъОгУёЯћЗбМлИёБШЩЯФъЯТНЕ0.7ЃЅЃЌЦфжаЃЌГЧЪаЯТНЕ0.9ЃЅЃЌХЉДхЯТНЕ0.3ЃЅЁЃДгзЪВњЪаГЁЗНУцПДЃЌЙЩЪа2008Фъ10дТДЅЕзжЎКѓЃЌдк2009ФъЪЕЯжСЫаТвЛТжЕФЧПОЂЩЯбяЁЃ2009ФъШЋФъЩЯжЄзлжИЩЯеЧ80ЃЅЃЌЩюжЄГЩжИЩЯеЧ112ЃЅЁЃСэЭтЃЌДгЭГМЦОжЙЋВМЕФШЋЙњЗПЕиВњПЊЗЂОАЦјжИЪ§РДПДЃЌ2009Фъ2ЁЋ4дТЗнЪЧЗПЕиВњЪаГЁОАЦјЕФЙШЕзЃЌДЫКѓМДГіЯжСЫУїЯдЕФОАЦјЛиЩ§ЁЃзмЕФРДЫЕЃЌ2009ФъШЋФъзЪВњМлИёГіЯжНЯДѓЗљЖШЩЯеЧЃЌЙЩЦБЪаГЁЯШбяКѓвжЃЌЗПЕиВњЪаГЁдђЯШвжКѓбяЁЃ

3.Л§МЋЕФВЦеўеўВпКЭЪЪЖШПэЫЩЕФЛѕБвеўВпЁЃ2008ФъЫФМОЖШЃЌгЩгкЙњМЪН№ШкЮЃЛњаЮЪЦНјвЛВНЖёЛЏЃЌдк11дТЕФЙњЮёдКГЃЮёЛсвщЩЯЃЌЮвЙњеўИЎЬсГівЊЪЕааЛ§МЋЕФВЦеўеўВпКЭЪЪЖШПэЫЩЕФЛѕБвеўВпЃЌећИі2009ФъЕФКъЙлЕїПиМДвдДЫЮЊЛљЕїЁЃзмЕФРДЫЕЃЌЮвЙњОМУФмбИЫйзпГіЕЭЙШЃЌЫЋЫЩеўВпОгЙІжСЮАЁЃ

ВЦеўеўВпЗНУцЃЌеўИЎДѓСІЙсГЙТфЪЕЛ§МЋЕФВЦеўеўВпЃКвЛЪЧдіМгеўИЎЙЋЙВЭЖзЪЃЌМгЧПИїЯюжиЕуНЈЩшЁЃЖўЪЧгХЛЏЫАжЦЃЌЪЕааНсЙЙадМѕЫАЁЃШ§ЪЧдіМгГЧЯчОгУёЪеШыЃЌдіЧПОгУёЯћЗбФмСІЁЃ2009ФъШЋЙњВЦеўЪеШы68477вкдЊЃЌНЯЩЯФъдіГЄ11.7ЃЅЃЛШЋЙњВЦеўжЇГі75874вкдЊЃЌНЯЩЯФъдіГЄ21.2ЃЅЃЛВЦеўГрзж7397вкдЊЃЌеМGDPЕФ2.2ЃЅЃЌНгНќ2004Фъ2.6ЃЅЕФРњЪЗзюИпЫЎЦНЃЛФъФЉжабыВЦеўЙњеЎгрЖю60238вкдЊЃЌНЯЩЯФъдіМг6966вкдЊЃЌеЎЮёТЪЃЈЙњеЎгрЖюЃЏGDPЃЉЮЊ18ЃЅЃЌНЯЩЯФъЩЯеЧ1ИіАйЗжЕуЁЃЮвЙњЛ§МЋЕФВЦеўеўВпВЛЕЋЦ№ЕНСЫДЬМЄФкашЕФзїгУЃЌвВЮЊЮШЖЈЪРНчУГвззіГіСЫЙБЯзЁЃЪРНчвјааЕФбаОПЂл жИГіЃЌжаЙњЕФВЦеўДЬМЄЗНАИЪЙЕУбЧжоЙњМвЕФУГвзЯТНЕЗљЖШЕЭгкХЗУРЗЂДяЙњМвЁЃжаЙњЕФДѓЖрЪ§УГвзЛяАщЖМДгжаЙњНјПкЕФЗДЕЏжаЕУЕНСЫКУДІЁЃЕНЕкШ§МОЖШЃЌДѓЖрЪ§ЙњМвЕФНјПкашЧѓЖМдіЧПСЫЁЃ

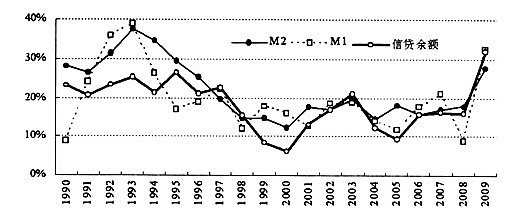

ЛѕБвеўВпЗНУцЃЌ2009ФъПЩвдЫЕЪЧвьГЃПэЫЩЁЃбыаа2008ФъФъФЉАйШеФкЮхДЮНЕЯЂЃЌвЛФъЦкДцЁЂДћПюЗжБ№БЛНЕжС2.25ЃЅКЭ5.4ЃЅЕФРњЪЗЕЭЮЛЃЌ2009ФъвЛжББЃГжетвЛЫЎЦНЁЃбыаа2008ФъЕкЫФМОЖШШ§ДЮЯТЕїДцПюзМБИН№ТЪЃЌзюжеЕїжС15.5ЃЅЃЌ2009ФъвЛжББЃГжетвЛЫЎЦНЃЌжБЕНзюНќВХСЌајСНДЮЩЯЕїЁЃДгЛѕБвЙЉИјКЭаХДћЙцФЃПДЃЌM2грЖю60.6ЭђвкдЊЃЌБШЩЯФъФЉдіГЄ27.7ЃЅЃЌдіЗљБШЩЯФъМгПь9.9ИіАйЗжЕуЃЛM1грЖю22ЭђвкдЊЃЌдіГЄ32.4ЃЅЃЌМгПь23.3ИіАйЗжЕуЃЛMOгрЖю38246вкдЊЃЌдіГЄ11.8ЃЅЃЌЛиТф0.9ИіАйЗжЕуЃЛН№ШкЛњЙЙИїЯюДћПюгрЖю40ЭђвкдЊЃЌБШФъГѕдіМг9.6ЭђвкдЊЃЌЭЌБШЖрді4.7ЭђвкдЊЁЃЭМ1ЛцГіСЫ1990ЁЋ2009ФъЛѕБвЙЉИјЃЈM1ЁЂM2ЃЉКЭаХДћгрЖюЕФФъЖШдіГЄТЪЁЃШчЭМ1ЫљЪОЃЌ2009ФъаХДћдіГЄТЪЪЧ1990ФъвдРДЕФзюИпЕуЃЌM1діГЄТЪЪЧ1994ФъвдРДЕФзюИпЕуЃЌM2діГЄТЪЪЧ1996ФъвдРДЕФзюИпЕуЁЃ

ЭМ1ЛѕБвЙЉИјКЭаХДћгрЖюФъЖШдіГЄТЪЃЈ1990ЁЋ2009ЃЉ

Ъ§ОнРДдДЃКжаЙњШЫУёвјааЃЈwww.pbc.gov.cnЃЉЁЃ

ЖўЁЂЕБЧАКъЙлОМУЕФМИИіШШЕуЮЪЬт

ЮТзмРэжИГіЃЌ2009ФъЪЧЮвЙњОМУЗЂеЙзюРЇФбЕФвЛФъЃЌЖј2010ФъНЋЪЧзюЮЊИДдгЕФвЛФъЁЃШЅФъжЎЫљвдРЇФбЃЌЪЧвђЮЊЙњМЪН№ШкЮЃЛњЖдЮвЙњОМУдьГЩСЫОоДѓЕФИКУцГхЛїЃЛНёФъжЎЫљвдИДдгЃЌЪЧвђЮЊЮвУЧУцСйЗжЭтМшФбЕФеўВпОёдёЁЃШчЙћЫЕШЅФъЕФКъЙлЕїПиИќЖрашвЊЕФЪЧгТЦјЃЌФЧУДНёФъИќЖрашвЊЕФдђЪЧММЧЩЁЃЕБЧАЕФКъЙлОМУШШЕуДѓЬхЮЇШЦеўВпе§ГЃЛЏеЙПЊЃЌЙњМЪЁЂЙњФкОМУЛЗОГБфЛЏЖМЛсгАЯьетвЛНјГЬЁЃНќРДЃЌЙњМЪЗНУцзюЪмЙизЂЕФЪЧеЎЮёЮЃЛњКЭУГвзФІВСЃЌЙњФкзюЪмЙизЂЕФдђЪЧЗПМлЮЪЬтЁЃ

1.еўВпе§ГЃЛЏЕФЪБЛњКЭСІЖШЁЃНќЦкељТлЕФИїжжЙлЕуПЩвдЙщЮЊСНХЩЃКБЃдіГЄХЩКЭЗРЭЈеЭХЩЁЃБЃдіГЄХЩШЯЮЊЃЌеўВпЭЫГіВЛвЫЙ§дчЃЌСІЖШВЛвЫЙ§ДѓЃЌвдУтЕМжТОМУдіГЄЖўДЮЬНЕзЃЛЗРЭЈеЭХЩдђШЯЮЊЃЌеўВпЭЫГіВЛвЫЙ§ЭэЃЌСІЖШВЛвЫЙ§аЁЃЌвдУтдьГЩЮДРДЭЈЛѕХђеЭВЛПЩЪеЪАЁЃЯдШЛЃЌСНХЩдкеўВпЭЫГіЕФДѓЗНЯђЩЯУЛгаЗжЦчЃЌељТлЕФЙиНкЪЧЭЫГіЕФЪБЛњКЭСІЖШЁЃашвЊжИГіЕФЪЧЃЌдкеўВпЭЫГіељТлЕФБГКѓЃЌГ§СЫЖдЕБЧАОМУаЮЪЦЕФШЯЪЖДцдкЗжЦчЖјЭтЃЌЛЙгаИїОМУжїЬхжЎМфЕФРћвцВЉоФЁЃБШШчЃЌЭЫГіеўВпЛсЖдзЪВњЪаГЁдьГЩГхЛїЃЌетЗНУцЕФРћвцЯрЙиепЛсзшАЛ§МЋЕФеўВпЭЫГіЁЃ

2009ФъФъФЉЃЌБЃдіГЄХЩТдеМЩЯЗчЁЃБъжОадЪТМўЪЧ12дТЗнжабыОМУЙЄзїЛсвщЮЊ2010ФъЕФКъЙлЕїПиЖЈЕїЃКЁАБЃГжКъЙлОМУеўВпЕФСЌајадКЭЮШЖЈадЃЌМЬајЪЕЪЉЛ§МЋЕФВЦеўеўВпКЭЪЪЖШПэЫЩЕФЛѕБвеўВпЁБЁЃВЛЙ§ЃЌетвЛЛљЕїжаЕФвЛаЉБэЪівВЖрЩйЗДгГСЫеўИЎЕФгЬдЅКЭУЌЖмЁЃБШШчЃЌЁАИљОнаТаЮЪЦаТЧщПізХСІЬсИпеўВпЕФеыЖдадКЭСщЛюадЁБЃЌЁАвЊДІРэКУБЃГжОМУЦНЮШНЯПьЗЂеЙЁЂЕїећОМУНсЙЙЁЂЙмРэЭЈеЭдЄЦкЕФЙиЯЕЁБЃЌЁААбЮеКУеўВпЪЕЪЉЕФСІЖШЁЂНкзрЁЂжиЕуЁБЁЃЫцзХЪБМфЕФЭЦвЦЃЌЕННёФъ3дТЗнЃЌЗРЭЈеЭХЩПЊЪМж№ВНеМОнгХЪЦЁЃЪзЯШЃЌбыаа1ЁЊ2дТЗнСЌајСНДЮЕїИпДцПюзМБИН№ТЪЃЌЪЕМЪЩЯвбОПЊЪМСЫУїЯдЕФеўВпЭЫГіВйзїЁЃЦфДЮЃЌ

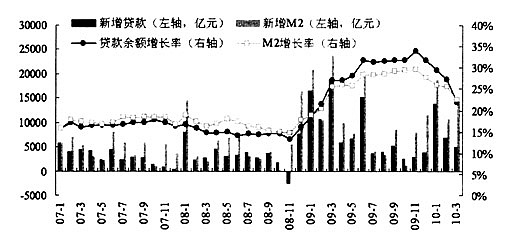

дкЬжТлЛѕБвеўВпЭЫГіЕФЪБКђЃЌЛЙгаШ§ИіЪТЪЕашвЊЬиБ№ЙизЂЁЃЕквЛЃЌДгаХДћКЭЙувхЛѕБвПДЃЌЛѕБвеўВпЕФе§ГЃЛЏНјГЬДг2009ФъЯТАыФъОЭвбОПЊЪМСЫЁЃШчЭМ2ЫљЪОЃЌЁАСПЛЏПэЫЩЁБеўВпДг2008Фъ12дТЗнПЊЪМЃЌЕН2009Фъ6дТИцвЛЖЮТфЁЃетдкдіСПОјЖджЕКЭДцСПдіГЄТЪЩЯЖМБэЯжЕУКмУїЯдЁЃ2009ФъЩЯАыФъаХДћКЭM2ЗжБ№УЭді7.4ЭђвкКЭ9.4ЭђвкЃЌЯТАыФъдђЗжБ№ЪЧ2.2ЭђвкКЭ3.7ЭђвкЃЌЯТАыФъЕФЫЎЦНДѓЬхгы2008ФъГжЦНЁЃаХДћКЭM2ЕФЭЌБШдіГЄТЪДг2008Фъ12дТПЊЪММгЫйЃЌ2009Фъ6дТЕНДяИпЮЛКѓНјШыЦНЮШЦкЃЌ12дТдђПЊЪМЯТНЕЁЃ

ЭМ2ЙувхЛѕБвЃЈM2ЃЉКЭаХДћгрЖюЃЈ2007.1ЁЋ2010.3ЃЉ

Ъ§ОнРДдДЃКжаЙњШЫУёвјааЃЈwww.pbc.gov.cnЃЉЁЃ

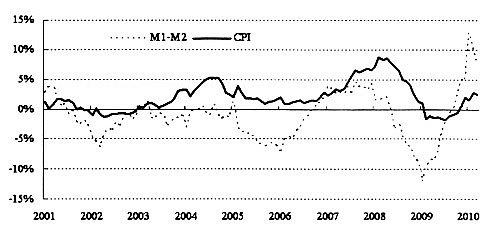

ЕкЖўЃЌДгЙувхЛѕБвКЭЯСвхЛѕБвЕФЙиЯЕПДЃЌЛѕБвеўВпЕФДЬМЄаЇЙћБШНЯУїЯдЃЌЪЕЬхОМУЕФЛюСІВЛЖЯдіЧПЃЌЭЈЛѕХђеЭгаЬЇЭЗЧїЪЦЁЃЭМ3ЕФСНЬѕЧњЯпЗжБ№ЪЧЙувхЁЂЯСвхЛѕБвдіГЄТЪжЎВюЃЈM1ЁЊM2ЃЉКЭЯћЗбМлИёжИЪ§ЃЈCPIЃЉЁЃДг2009ФъГѕжСНёЃЌM1КЭM2ЕФЭЌБШдіГЄТЪжЎВюдНРДдНДѓЃЌЫЕУїЛѕБвДцСПЕФСїЖЏаддНРДдНЧПЃЌЪЕЬхОМУЕФОАЦјЖШдНРДдНИпЁЃЭЌЪБЃЌCPIЭЌБШвВгк2009Фъ8дТжЙзЁЕјЪЦЕєЭЗЯђЩЯЃЌВЂдкНёФъ2дТДяЕН2.7ЃЅЕФИпЮЛЁЃДгЭМ3ПЩвдПДГіЃЌM1ЁЊM2ЪЧCPIЕФСьЯШжИБъЃЌетвЛЙиЯЕдк2004ФъКѓБэЯжЕУКмУїЯдЁЃЦфЪЕЃЌM1БОЩэЕФдіГЄТЪКЭCPIдкНќФъвВЗЧГЃЮЧКЯЁЃ2004ФъжС2009ФъЃЌжЭКѓ6ЦкЕФM1діГЄТЪКЭCPIЃЈОљЮЊдТЖШЭЌБШЪ§ОнЃЉЕФЯрЙиЯЕЪ§ИпДя0.82ЃЌtМьбщжЕЮЊ11.8ЁЃ

ЭМ3ЙуЁЂЯСвхЛѕБвЃЈM2ЁЂM1ЃЉдіГЄТЪВюКЭЯћЗбМлИёжИЪ§ЃЈ2001.1ЁЋ2010.2ЃЉ

Ъ§ОнРДдДЃКжаЙњШЫУёвјааЃЈwww.pbc.gov.cnЃЉЁЃ

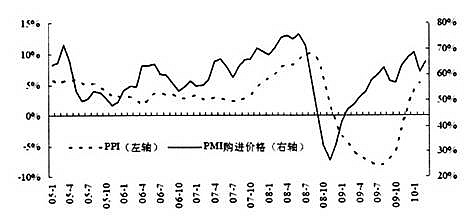

ЕкШ§ЃЌДгЙЉИјЗНУцРДПДЃЌжЦдьвЕВЩЙКОРэжИЪ§ЃЈPMIЃЉКЭЩњВњепМлИёжИЪ§ЃЈPPIЃЉвВБэУїЃЌЪЕЬхОМУЛюСІВЛЖЯдіЧПЃЌЮяМлЩЯеЧбЙСІдіДѓЁЃ2010Фъ3дТжаЙњЮяСїгыВЩЙКСЊКЯЛсЃЈCFLPЃЉЙЋВМЕФPMIЮЊ55.1ЃЅЃЌИпгкЩЯдТ3.1ИіАйЗжЕуЁЃИУжИЪ§вбСЌај13ИідТЮЛгкСйНчЕувдЩЯЃЌБэУїжЦдьвЕзмЬхМЬајБЃГждіГЄЬЌЪЦЃЌОМУЛиЩ§ЯђКУЕФЪЦЭЗНјвЛВНдіЧПЁЃдкPMIЕФ11ИіЗжЯюжИЪ§жаЃЌЙКНјМлИёжИЪ§жЕЕУЙизЂЁЃИУжИБъ3дТИпДя65.1ЃЅЃЌвбОСЌај5ИідТГЌЙ§60ЃЅЁЃЙКНјМлИёжИЪ§гыжЭКѓ4ИідТЕФPPIжЎМфЕФЯрЙиЯЕЪ§ИпДя0.73ЃЌетБэУїЮДРДPPIЕФЩЯеЧбЙСІНЯДѓЃЈЭМ4ЃЉЁЃ2010ФъЕФЙњФквЊЫиМлИёИФИяКЭЙњМЪДѓзкЩЬЦЗМлИёГхЛїашвЊУмЧаЙизЂЃЌетаЉЖМЛсЖдPPIдьГЩжБНггАЯьЁЃ

ЭМ4PMIЙКНјМлИёжИЪ§КЭЩњВњепМлИёжИЪ§ЃЈ2005.1ЁЋ2010.3ЃЉ

Ъ§ОнРДдДЃКЙњМвЭГМЦОжЃЌжаЙњЮяСїгыВЩЙКСЊКЯЛсЁЃ

ФПЧАРДПДЃЌЮЃЛњБЌЗЂвдРДЮвЙњЛѕБвеўВпЁАНјШыЁБКЭЭЫГіЕФЪБЛњКЭСІЖШЖМАбЮеЕУНЯКУЃЌдкБЃдіГЄЕФЭЌЪБвВНЯКУЕиПижЦСЫЮяМлЫЎЦНЁЃвЛАуШЯЮЊЃЌЛѕБвеўВпдкРЉеХЪБЦкаЇЙћгаЯоЃЌЁАФуПЩвдАбТэРЕНЫЎБпЃЌШДВЛФмЧПЦШТэКШЫЎЁБЪЧОГЃБЛв§гУЕФУћбдЁЃШЛЖјЃЌДЫДЮПэЫЩеўВпдкВЦеўеўВпЕФХфКЯЯТЃЌШЁЕУСЫБШНЯКУЕФаЇЙћЁЃНќЦкЃЌЮоТлДгашЧѓРЖЏЛЙЪЧГЩБОЭЦЖЏЕФНЧЖШПДЃЌЭЈеЭбЙСІЖМЭЙЯдСЫГіРДЃЌЙњФкЭтВЛШЗЖЈвђЫидіМгЃЌИїжжељТлвВНгѕрЖјжСЃЌЖдЯТвЛВНЕФеўВпВйзїНЋЪЧИќбЯОўЕФПМбщЁЃЮДРДСНИідТЕФЮяМлзпЪЦжСЙиживЊЃЌеўВпШЁЯђКмДѓГЬЖШЩЯШЁОігкДЫЁЃЭЌЪБЃЌЙњМЪОМУЛЗОГКЭзЪВњЪаГЁзДПівВашвЊУмЧаЙизЂЁЃ

2.ЗЂДяОМУЬхеЎЮёЮЃЛњКЭУГвзФІВСЁЃдкОМУШЋЧђЛЏЕФНёЬьЃЌЮвЙњКъЙлОМУеўВпЕФЙњМЪгАЯьдНРДдНДѓЃЌЦфжЦЖЈКЭЪЕЪЉвВдНРДдНЪмжЦгкЙњМЪОМУЛЗОГЁЃШчЙћЫЕЮвЙњЕФеўВпЁАНјШыЁБЪЧвђЮЊЖёСгЕФЙњМЪОМУЛЗОГЃЌФЧУДеўВпЭЫГіЕФЪБЛњКЭСІЖШвВКмДѓГЬЖШЩЯвЊШЁОігкЙњМЪОМУЛЗОГЁЃБэ2СаГіСЫжївЊЗЂДяЙњМвКЭЙњМвМЏЭХ2008ФъКЭ2009ФъЕФМОЖШОМУдіГЄТЪЁЃПЩвдПДГіЃЌДѓЖрЪ§ОМУЬхЖМЪЧдкСЌај3ЁЋ4ИіМОЖШЕФИКдіГЄжЎКѓЃЌгк2009Фъ2ЁЋ3МОЖШзЊе§ЁЃзмЕФРДЫЕЃЌЪРНчОМУИДЫеЯђКУЕФЧїЪЦЗЧГЃУїЯдЃЌВЛЙ§ЃЌИДЫеЙ§ГЬжавВГіЯжСЫвЛаЉМЌЪжЕФЮЪЬтЁЃ

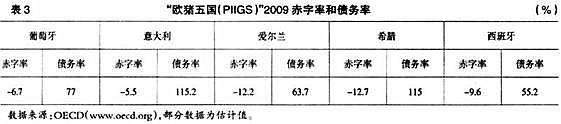

ЪзЯШЃЌОШЪаеўВпЕФИКУцаЇЙћПЊЪМЯдЯжЃЌвЛаЉЙњМвГіЯжСЫБШНЯбЯжиЕФВЦеўКЭеЎЮёЮЪЬтЃЛДЫЭтЃЌвЛаЉвўЖјЮДЗЂЕФжЦЖШШБЯнвВж№ВНБЉТЖГіРДЁЃДЮДћЮЃЛњБЌЗЂКѓЃЌИїЙњЗзЗзЪЕЪЉЙцФЃОоДѓЕФВЦеўДЬМЄМЦЛЎЁЃвЛаЉВЦеўзДПіБОРДОЭВЛКУЕФЙњМвЃЌЮЃЛњКѓВЦеўГрзжКЭеўИЎИКеЎЫЎЦННјвЛВНЖёЛЏЁЃМЬЕЯАнКЭБљЕКжЎКѓЃЌЫљЮНЁАХЗжэЮхЙњЃЈPIIGSЃЉЁБЕФВЦеўКЭеЎЮёЮЪЬтНќЦкгжв§Ц№ЙуЗКЙизЂЁЃБэ3СаГіСЫетЮхИіЙњМв2009ФъЕФГрзжТЪЃЈВЦеўГрзжЃЏGDPЃЉКЭеЎЮёТЪЃЈеўИЎИКеЎЃЏGDPЃЉЁЃАДееХЗУЫЕФгаЙиЙцЖЈЃЌГЩдБЙњЕФГрзжТЪвЊдк3ЃЅвдЯТЃЌеЎЮёТЪвЊдк60ЃЅвдЯТЃЌетаЉЙњМвЯдШЛЖМВЛЗћКЯЁЃЦфЪЕЃЌЖдгкгЕгаЖРСЂЛѕБвеўВпЕФЙњМвРДЫЕЃЌетбљЕФГрзжТЪКЭеЎЮёТЪВЂВЛЫуЬиБ№дуИтЁЃЮЪЬтЪЧетМИИіЙњМвЭЌЪєХЗдЊЧјЃЌДгЖјЪЇШЅСЫЖРСЂЕФЛѕБвеўВпЁЃЪмжЦгкХЗдЊЧјЕФЕЅвЛЛѕБвЃЌетаЉЙњМвЮоЗЈЭЈЙ§БОБвБсжЕЛђНЕЯЂЕШЛѕБвеўВпЪжЖЮРДДЬМЄБОЙњОМУЃЌвВВЛФмдкБивЊЪБРћгУЭЈЛѕХђеЭЪжЖЮЖуЙ§еЎЮёЮЃЛњЁЃФПЧАЃЌетаЉЙњМвЕФеЎЮёЮЪЬтзюжеШчКЮНтОіШдВЛУїРЪЁЃВЛЙ§ЃЌВЛЙмЪЧдкХЗУЫФкВПНтОіЛЙЪЧIMFНщШыЃЌЮЪЬтзюжеЪЧгаНтЕФЁЃЙиМќЪЧШчКЮЗжЬЏДЬМЄеўВпЕФГЩБОЃЌетЪЧвЛИіРћвцВЉоФЕФЙ§ГЬЁЃзмжЎЃЌЮЃЛњКѓИїЙњЕФГрзжТЪКЭеЎЮёТЪОљгаЫљЩЯЩ§ЃЌеўВпПеМфаЁЁЂШкзЪФмСІВюЕФЙњМвжБНгБэЯжЮЊеЎЮёЮЃЛњЁЃХЗдЊЧјЙњМвЪЙХЗдЊЧјЕФжЦЖШШБЯнГфЗжБЉТЖЃКЭГвЛЛѕБвеўВпашвЊЭГвЛВЦеўеўВпЕФжЇГХЃЛЛЙгавЛаЉЙњМвЕФЗчЯеШддкЛ§РлЁЃМШШЛВЦеўеўВпЕФГЩБОвбОж№ВНЯдЯжЃЌФЧУДЮвУЧОЭвЊЛ§МЋЙизЂЛѕБвеўВпЕФГЩБОЃЌСІЧѓзіЕНЮДгъГёчбЁЃЬьЯТУЛгаУтЗбЕФЮчВЭЃЌШчЙћДЬМЄеўВпУЛгаГЩБОЃЌФЧУДОМУЮЃЛњвВОЭУЛЪВУДКУХТЕФСЫЁЃ

ЦфДЮЃЌИДЫеЙ§ГЬжаИїЙњГіПкОКељМгОчЃЌУГвзФІВСНјвЛВНЩ§МЖЁЃИљОнЩЬЮёВПНјГіПкЙЋЦНУГвзОжЙЋВМЕФЪ§зжЃЌ2009ФъвдРДЃЌЮвЙњдтгіЕФУГвзФІВСАИМўЪ§СПгыН№ЖюОљДДРњЪЗзюИпЁЃ2009Фъ1дТжС11дТЃЌШЋЧђЙВга19ИіЙњМвКЭЕиЧјЖдЮвЙњЗЂЦ№ЁАСНЗДСНБЃЁБУГвзОШМУЕїВщ103Ц№ЃЌЦфжаЗДЧуЯњ67Ц№ЃЌЗДВЙЬљ13Ц№ЃЌБЃеЯДыЪЉ16Ц№ЃЌЬиБЃ7Ц№ЁЃДЫЭтЃЌЮвЙњЛЙдтгіУРЙњЁА337ЕїВщЁБ6Ц№ЃЌЩцАИзмН№ЖюЙВдМ120вкУРдЊЁЃзюНќМИИідТЃЌУРЙњКЭХЗУЫЯрМЬЖдЮвЙњЕФвЛаЉВњЦЗЪЕЪЉСЫУГвзжЦВУЃЌЖдЮвЙњЛуТЪеўВпЕФжИд№вВУїЯдЬсИпСЫЕїУХЃЌЩѕжСВЛЩйЗЂеЙжаЙњМввВМгШыЕНЗЂДяЙњМвеѓгЊЃЌвЊЧѓШЫУёБвДѓЗљЩ§жЕЁЃ

змжЎЃЌШЋЧђОМУИДЫеЗНЯђУїШЗЁЃЙњМЪЛѕБвЛљН№зщжЏзюаТЗЂВМЃЈ

3.ашЧѓКЭЙЉгІСНЗНУцвђЫиЕМжТЗПМлПьЫйЩЯеЧЁЃ2005ФъвдРДЃЌЗПЕиВњЪаГЁЕФЗЂеЙЖджаЙњОМУдіГЄЕФДйНјзїгУВЛПЩЗёШЯЃЌЕЋЗПМлЙ§ПьЩЯеЧвВЛсгАЯьЮвЙњОМУКЭЩчЛсЮШЖЈЗЂеЙЁЃ2010Фъ1МОЖШЗПМлПьЫйЩЯеЧБИЪмЙизЂЃЌ4дТЗнжабыеўИЎГіЬЈСЫвЛЯЕСаеўВпвжжЦЗПМлМЬајЗшеЧЁЃШчЙћЫЕЗПЕиВњЮЪЬтвдЧАжЛЪЧвЛИіВњвЕЛђаавЕЮЪЬтЃЌФЧУДНќЦквбОж№ВНбнБфГЩвЛИіКъЙлОМУЮЪЬтЃЌашвЊДгКъЙлОМУЕФНЧЖШНјааЗжЮіЁЃЕМжТЗПМлПьЫйЩЯеЧЕФдвђЗЧГЃИДдгЃЌЬНЬжЮвЙњЗПЕиВњМлИёВЛЖЯЩЯеЧдвђЕФбаОПКмЖрЃЈжмбЇЃЌ2010ЃЛжаЙњЩчПЦдКОМУЫљКъЙлЗжЮіПЮЬтзщЃЌ2009ЃЉЃЌПЩДгашЧѓКЭЙЉИјСНЗНУцРДИХРЈЃК

ЪзЯШЃЌашЧѓЧПОЂв§жТЗПМлЩЯеЧЁЃЗПМлЩЯеЧЕФашЧѓУцвђЫигаЃКЃЈ1ЃЉПэЫЩЕФаХДћеўВпжњЭЦЗПЕиВњжеЖЫашЧѓРЉеХЁЃ2009ФъЃЌШЫУёБваТдіДћПю9.6ЭђвкЃЌЦфжаИіШЫЙКЗПДћПюаТді1.45ЭђвкЃЌЖјаТдіЗПЕиВњПЊЗЂДћПюжЛгаВЛЕН0.6ЭђвкЁЃСэОнШЫУёвјааГѕВНЭГМЦЃЌ2010Фъ1МОЖШЗПЕиВњДћПюМЬајдіГЄЃЌИіШЫЙКЗПДћПюЙцФЃШдШЛДѓДѓИпгкЗПЕиВњПЊЗЂДћПюЁЃ1МОЖШЃЌЗПЕиВњПЊЗЂДћПюаТді3207вкдЊЃЌМОФЉгрЖюЭЌБШдіГЄ31.1ЃЅЃЌБШЩЯФъФЉЩЯЩ§0.5ИіАйЗжЕуЃЛИіШЫЙКЗПДћПюаТді5227вкдЊЃЌМОФЉгрЖюЭЌБШдіГЄ53.4ЃЅЃЌБШЩЯФъФЉЩЯЩ§10.3ИіАйЗжЕуЃЛЃЈ2ЃЉРћТЪНЯЕЭЧвДцдкЭЈеЭдЄЦкБГОАЯТЃЌОгУёРэВЦНЋИќЖрзЪН№ХфжУЕНЗПЕиВњСьгђЃЛЃЈ3ЃЉЪЕЬхОМУСьгђДцдкЙмжЦЁЂзМШыЯожЦвдМАЫАИКНЯжиЃЌЦѓвЕзЪН№ДгЪЕЬхВПУХСїГізЊЯђвдЗПЕиВњЮЊДњБэЕФзЪВњВПУХЃЛЃЈ4ЃЉгЩгкЛуТЪЩ§жЕдЄЦкЃЌвВЕМжТДѓСПЭтзЪСїШыЗПЕиВњЃЛЃЈ5ЃЉДЫЭтЃЌЛЙгаМгЫйГЧеђЛЏЙ§ГЬжаДцдкИФЩЦзЁЗПЬѕМўЕФИеадашЧѓЁЃ

ЦфДЮЃЌЗПЕиВњЪаГЁЙЉгІНєеХЃЌврЪЧЭЦЖЏЗПМлЩЯеЧЕФживЊвђЫиЁЃЮвЙњЗПЕиВњЪаГЁМлИёьЩ§ЃЌЙЬШЛгаашЧѓИеадКЭГДзївђЫиЃЌЙЉгІНєеХИќвЊжиЪгЁЃШ§ИіжИБъгажњгкЗжЮіЗПЕиВњЪаГЁЕФЙЉгІЧщПіЁЃвЛЪЧЭСЕиПЊЗЂУцЛ§гыЭСЕиЙКжУУцЛ§жЎБШЁЃ1999ФъжС2009ФъЭСЕиПЊЗЂУцЛ§гыЭСЕиЙКжУУцЛ§жЎБШвЛжБЕЭгк80ЃЅЃЌРлМЦвбЙКжУЕЋЮДПЊЗЂЭСЕизмЖюДяЕН12.48вкЦНЗНУзЃЌ2009ФъЕФЭСЕиПЊЗЂУцЛ§ЮЊ3.19вкЦНЗНУзЃЌРлМЦЮДПЊЗЂЭСЕиЪЧ2009ФъЭСЕиПЊЗЂУцЛ§ЕФ3.9БЖЁЃЖўЪЧЩЬЦЗЗППЂЙЄУцЛ§КЭЯњЪлУцЛ§БШЃЈЭМ5ЃЉЁЃДг1998ФъЕН2004ФъжаЙњЩЬЦЗЗППЂЙЄУцЛ§вЛжБДѓгкЩЬЦЗЗПЯњЪлУцЛ§ЃЌЕЋПЂЙЄУцЛ§гыЯњЪлУцЛ§жЎБШЯТНЕЃЌБэУїСНепЕФШБПкВЛЖЯЫѕаЁЃЛ2005ФъЕН2009ФъГіЯжЗДзЊЃЌСЌај5ФъГіЯжЯњЪлУцЛ§ДѓгкПЂЙЄУцЛ§ЕФЧщПіЃЌБиШЛЯћКФСЫДѓСПД§ЯњЪлЕФЩЬЦЗЗПРњЪЗПтДцЁЃОнЙРМЦЃЌЩЬЦЗЗППтДцдк2009ФъЕзвбОДяЕНРњЪЗзюЕЭЫЎЦНЁЃзюКѓДгЗПЕиВњПЊЗЂЭЖзЪвВПЩвдПДГіЙЉгІНєеХЕФзДПіЃЈЭМ6ЃЉЁЃ2003ФъвдЧАЃЌЗПЕиВњПЊЗЂЭЖзЪдіЫйУПФъГЌЙ§ГЧеђЙЬЖЈзЪВњЭЖзЪЃЌЖјДг2004ФъЕН2009ФъЃЌжЛга2007ФъвЛФъГЌЙ§ГЧеђЙЬЖЈзЪВњЭЖзЪдіЫйЃЌЗПЕиВњПЊЗЂЭЖзЪеМГЧеђЙЬЖЈзЪВњЭЖзЪЕФБШживВГіЯжЯТЛЌЬЌЪЦЁЃ

ЭМ5ЮвЙњЗПЕиВњЪаГЁЗЂеЙЧщПі

Ъ§ОнРДдДЃКCEICЃЌзїепМЦЫуЁЃ

Ш§ЁЂеўВпЭЫГіЕФОМУдіГЄЧАОА

2009ФъЕФЗЧГЃЙцеўВпдк2010ФъЕФИДдгОжУцЯТУцСйМшФбЕФЭЫГіОёдёЁЃдкЭтВПОМУЛЗОГШдДцдкжюЖрВЛШЗЖЈвђЫиЕФЬѕМўЯТЃЌвЛЗНУцвЊЗРжЙОМУЖўДЮЬНЕзЃЌБЃГжОМУвд8ЃЅвдЩЯЕФЫйЖШдіГЄЃЌСэвЛЗНУцгжвЊЗРжЙЭЈЛѕХђеЭКЭзЪВњМлИёХнФЛЏЁЃКъЙлеўВпВйзїПЩЮНЁАМЋЖШИДдгЁБЁЃ2010ФъШЋЙњШЫУёДњБэДѓЛсЩѓвщЕФеўИЎЙЄзїБЈИцЃЌЬсГіСЫОпЬхЕФВЦеўКЭЛѕБвеўВпжИБъЃЌетПЩвдзїЮЊеўВпЭЫГіЕФЁАдЄЫуЗНАИЁБЁЃЦфОпЬхВЦеўКЭЛѕБвеўВпжИБъАќРЈЃКЃЈ1ЃЉШЋЙњВЦеўжЇГідЄЫудМ8.45ЭђвкдЊЃЌдіЫй11.4ЃЅЃЌШЋЙњВЦеўЪеШыдЄЫуЮЊ7.39ЭђвкдЊЃЌдіГЄ8ЃЅЃЌШЋЙњВЦеўЪежЇВюЖю10500вкдЊЃЛЃЈ2ЃЉЛѕБвеўВпаТдіДћПю7.5ЭђвкЃЌM2діГЄ17ЃЅЁЃетСНЯюжИБъПЩБЛИХРЈЮЊЁАЛѕБвеўВпЪзЯШЭЫГіЃЌВЦеўеўВпЛКЭЫЁБЁЃ

ЪзЯШЃЌвЛМОЖШЛѕБвеўВпКЭВЦеўеўВпЭЫГіе§дкГЏзХдЄЦкЗНЯђжДааЃЌгажњгкПижЦЭЈеЭдЄЦкЁЃМйЩш2010ФъИїМОЖШаТдіДћПюдкЙцФЃПижЦЯТАДее3ЁЂ3ЁЂ2ЁЂ2ЕФЫйЖШЗЂЗХЃЌM2ЛѕБвЙЉгІвВАДее3ЁЂ3ЁЂ2ЁЂ2ЕФЫйЖШдіГЄЃЌФЧУДвЛМОЖШаХДћгрЖюКЭM2ЭЌБШдіГЄТЪЕФПижЦФПБъДѓдМЮЊ23ЃЅКЭ22ЃЅЃЌЪЕМЪжДааНсЙћЪЧ21.8ЃЅКЭ22.5ЃЅЁЃЭЌЪБЃЌВЦеўжЇГіЭЌБШдіЗљЮЊ11.9ЃЅЃЌгыдЄЫуЗНАИЕФжЇГідіЫйМйЩш11.4ЃЅвВКмНгНќЃЌеўВпЭЫГіе§дкГЏзХдЄЦкЗНЯђЗЂеЙЁЃЛѕБвеўВпЭЫГіЕФНсЙћЪЧбИЫйЫѕаЁСЫЛѕБвЙЉгІдіЫйКЭУћвхGDPдіЫйжЎМфЕФШБПкЃЌгаРћгкПижЦЭЈеЭдЄЦкЁЃ2009Фъ2МОЖШСНепШБПкзюИпДяЕН24.2ИіАйЗжЕуЃЌЕЋ2010Фъ1МОЖШвбОЫѕжСЯрВю5.2ИіАйЗжЕуЁЃ2000ФъжС2008ФъЃЌM2ИїМОЖШЦНОљдіЫйЮЊ16.5ЃЅЃЌУћвхGDPИїМОЖШЦНОљдіЫйЮЊ15.1ЃЅЃЌСНепЯрВюЁЂ1.4ИіАйЗжЕуЁЃДгетвЛжИБъРДПДЃЌЛѕБвКЭаХДћеўВпЭЫГіЛЙгавЛЖЈПеМфЁЃдЄМЦ2МОЖШаХДћКЭЛѕБвЭЌБШдіЫйЛсМЬајЯТНЕЃЌ3МОЖШКЭ4МОЖШЪЧЗёНјвЛВНбЙЫѕПЩФмЫцЭЈЛѕХђеЭТЪЕФЧщПізіЕїећЁЃ

ЦфДЮЃЌвЛМОЖШЕФЭЖзЪНсЙЙЪ§ОнвВЗДгГСЫЛѕБвеўВпКЭВЦеўеўВпЕФЭЫГіЁЃвЛМОЖШГЧеђЙЬЖЈзЪВњЭЖзЪдіГЄ26.4ЃЅЃЌжабыЯюФПКЭЕиЗНЯюФПЗжБ№діГЄ9.1ЃЅКЭ28.2ЃЅЃЛ2009ФъЭЌЦкжабыЯюФПКЭЕиЗНЯюФПдіЗљЗжБ№ЮЊ30.4ЃЅКЭ28.5ЃЅЃЌжабыЯюФПЕФБШжиДг2009ФъвЛМОЖШЕФ8.9ЃЅНЕЕН7.7ЃЅЁЃСэЭтЃЌДгЙЬЖЈзЪВњЭЖзЪЕФзЪН№РДдДНсЙЙПДЃЌ2010ФъвЛМОЖШЙњМвдЄЫуФкзЪН№еМЙЬЖЈзЪВњЭЖзЪзЪН№РДдДЕФБШжиЮЊ4.4ЃЅЃЌБШЩЯФъЭЌЦкЯТНЕ0.4ИіАйЗжЕуЃЛЙњФквјааДћПюеМЙЬЖЈзЪВњЭЖзЪзЪН№РДдДЕФБШжиЮЊ19.6ЃЅЃЌБШЩЯФъЭЌЦкЯТНЕ0.3ИіАйЗжЕуЁЃгЩДЫПЩМћ2010Фъ1МОЖШжабыЯюФПЁЂЙњМвдЄЫуФкзЪН№КЭЙњФквјааДћПюЖдЙЬЖЈзЪВњЭЖзЪЕФжЇГжЖМгаВЛЭЌГЬЖШЕФЭЫГіЁЃ

зюКѓЃЌвЛМОЖШКъЙлеўВпЭЈЙ§ЪЕЪЉЭЫГіВпТдЛљБОЪЕЯжСЫКъЙлОМУФПБъЁЃвЛМОЖШGDPдіГЄ11.9ЃЅЃЌCPIЭЌБШді2.2ЃЅЃЌУГвзЫГВю145вкУРдЊЃЌЭЌБШЯТНЕ76.7ЃЅЁЃетаЉЪ§ОнБэУїЃЌвЛМОЖШЕФКъЙлФПБъЛљБОЪЕЯжЁЃЕЋСюШЫЕЃгЧЕФЪЧвЛМОЖШЗПМлЩЯеЧЙ§ПьЃЌЧБдкЗчЯеВЛПЩКіЪгЁЃ2010Фъ1дТжС3дТЃЌзЁеЌМлИёЗжБ№ЩЯеЧ25ЃЅЁЂ25ЃЅКЭ15.6ЃЅЃЛЭЌЦкЩЬЦЗЗПМлИёЗжБ№ЩЯеЧ23.1ЃЅЁЂ23.1ЃЅКЭ16.1ЃЅЁЃ

еыЖдвЛМОЖШЕФКъЙлОМУдЫааЧщПіЃЌжабыеўИЎгк4дТжабЎгжбИЫйЭЦГіСЫПижЦЗПМлЙ§ПьЩЯеЧЕФвЛЯЕСаеўВпЁЃетаЉеўВпЖдгкЮДРДОМУдіГЄЕФгАЯьЛЙгаД§МьбщЁЃвЛИіжЕЕУЬНЬжЕФЮЪЬтЪЧбЯРїЕФеўВпДыЪЉЛсВЛЛсгАЯьЕНОМУдіГЄЪЕЯж8ЃЅЕФФПБъЃПЮвУЧЕФЗжЮіБэУїЃЌетжжПЩФмадЮЂКѕЦфЮЂЁЃ

1.ЪЪвЫЕФЭЖзЪдіЫйВЂВЛвЛЖЈашвЊЛћИпЕФаТдіаХДћжЇГХЁЃ2009ФъЕФЧщПіМЋЮЊЬиЪтЃЌаТдіДћПю9.6ЭђвкЃЌГЧеђЙЬЖЈзЪВњЭЖзЪВХдіМг4.6ЭђвкЃЌаТдіДћПюв§жТаТдіЭЖзЪЕФЯЕЪ§ЮЊ0.48ЃЌЭЖзЪЖдДћПюЕФЕЏадЯЕЪ§ЮЊ0.96ЃЌетИјШЫвЛжжЮѓНтЃЌЫЦКѕИпЭЖзЪБиаыгаЛћИпЕФаТдіДћПюРДжЇГжЁЃЕЋШчЙћПМВьРњФъЭЖзЪгыаХДћЕФЙиЯЕЃЌПЩвдЗЂЯжИпЭЖзЪВЂВЛвЛЖЈашвЊЛћИпЕФаХДћжЇГХЁЃ2004ФъжС2008ФъаТдіДћПюв§жТаТдіЭЖзЪЕФЯЕЪ§ОљИпгк2009ФъЃЈЭМ6ЃЉЁЃ2000ФъжС2008ФъаТдіДћПюв§жТаТдіЭЖзЪЕФЯЕЪ§Ђм ЦНОљЮЊ0.68ЃЌЭЖзЪДћПюЕЏадЯЕЪ§Ђн ЮЊ1.6ЃЌетвЛНзЖЮЕФЪ§жЕПЩБЛПДзїе§ГЃЛЏЕФЗДгІЯЕЪ§ЁЃШчЙћПМТЧЕНжаГЄЦкДћПюЖдЙЬЖЈзЪВњЭЖзЪЕФгАЯьИќДѓЃЌФЧУДМЦЫуГіЕФДћПюв§жТЭЖзЪЕФЯЕЪ§ЛсИќДѓЁЃЗЧН№ШкадЙЋЫОМАЦфЫћВПУХЕФжаГЄЦкаТдіДћПюЃЌ2009ФъЮЊ5ЭђвкЃЌ2009ФъаТдіЭЖзЪ4.6ЭђвкдЊЃЌаТдіжаГЄЦкДћПюЖдаТдіЭЖзЪЕФв§жТЯЕЪ§ЮЊ0.92ЃЌШчЙћгУетвЛжИБъКтСПДћПюЖдЭЖзЪЕФгАЯьЃЌЕУГіЕФНсТлЪЧЃК2009ФъЕФаТдіЭЖзЪЛљБОЩЯЪЧгЩЗЧН№ШкадЙЋЫОМАЦфЫћВПУХЕФжаГЄЦкаТдіДћПюОіЖЈЕФЁЃ

ЭМ6аТдіЭЖзЪЃЏаТдіДћПю

Ъ§ОнРДдДЃКЙњМвЭГМЦОжЃЌжаЙњШЫУёвјааЃЌзїепМЦЫуЁЃ

2009ФъЗЧН№ШкадЙЋЫОМАЦфЫћВПУХЕФжаГЄЦкаТдіДћПюеМШЋВПаТдіДћПюЕФБШР§ЮЊ52ЃЅЁЃШчЙћМйЩш2010ФъЦѓвЕжаГЄЦкаТдіДћПюБШР§ВЛБфЃЌЭЌЪБИљОнШ§жжаТдіДћПюЙцФЃМйЩшШ§жжаХДћеўВпЧщОАЃКЃЈ1ЃЉдЄЫуЗНАИЃЌаТдіаХДћ7.5ЭђвкЃЛЃЈ2ЃЉаХДћеўВпВЛЭЫГіЃЌЮЌГж2009ФъЕФаТдіаХДћЃЌДѓдМ9.5ЭђвкЃЛЃЈ3ЃЉаХДћеўВпЛ§МЋЭЫГіЃЌаТдіаХДћ5.5ЭђвкЁЃИљОнЧАЪіЭЖзЪЁЊЁЊаХДћЙиЯЕНјааМђЕЅМЦЫуЃЌПЩвдДѓжТПяЫуШ§жжЧщОАМйЩшЯТЕФЭЖзЪдіЫйЃЈБэ4ЃЉЁЃвђ2009ФъаТдіДћПюЖдаТдіЭЖзЪЕФв§жТЯЕЪ§ЕЭгке§ГЃЛЏЧщПіЯТЃЈ2000ФъжС2008ФъЃЉЕФЯЕЪ§ЃЌИљОн2009ФъЕФв§жТЯЕЪ§ЕУЕНЕФЭЖзЪдіЫйБиШЛЕЭгке§ГЃЛЏЬѕМўЯТЕФЭЖзЪдіЫйЁЃВЩгУе§ГЃЛЏЧщПіЃЈ2000ФъжС2008ФъЃЉЕФв§жТЯЕЪ§ЃЌЩЯЪіШ§жжЧщОАЕФЭЖзЪдіЫйЗжБ№ЮЊ26.3ЃЅЁЂ33.3ЃЅКЭ19.3ЃЅЁЃ

ЫфШЛетвЛМђЕЅЕФЫуЪѕВЛФмЭъШЋИХРЈЭЖзЪЕФЫљгаОіЖЈвђзгЃЌЕЋетвЛМЦЫужСЩйБэУїЪЪвЫЕФЭЖзЪдіЫйВЂВЛвЛЖЈвЊЧѓЗЧе§ГЃЕФИпЖюаТдіаХДћРДжЇГжЃЌШчЙћАб2000ФъжС2008ФъЕФЭЖзЪЁЊЁЊаХДћЙиЯЕЕБзїе§ГЃЧщПіЃЌФЧУД2010Фъ7.5ЭђвкдЊаТдіаХДћЛљБОЩЯФмв§жТ26.3ЃЅЕФЭЖзЪдіЫйЁЃОЭвЛМОЖШЕФеўВпжДааЧщПіКЭЯрЙиОМУжИБъРДПДЃЌаТдіаХДћКЭЭЖзЪдіЫйЗћКЯдЄЫуЗНАИЕФМйЩшЧщОАЁЃЖўМОЖШвдКѓЃЌвђжДаабЯРїЕФВюБ№ЛЏЙКЗПаХДћеўВпЃЌПЩвддЄМћаТдіИіШЫЙКЗПДћПюНЋЪмЕНвжжЦЃЌГіЯждіЫйЗХЛКЩѕжСИКдіГЄЕФЧщПіЃЛШчЙћШдашЮЌГждРДМЦЛЎЕФдЄЫуМйЩшЧщОАЕФаТдіДћПюЙцФЃЃЌвђаТЕФаХДћеўВпЕМжТЕФаТдіИіШЫЙКЗПДћПюЪмвжжЦЖјВњЩњЕФШБПкдђашвЊЭЈЙ§ЕїећаХДћНсЙЙЃЌдіМгЦфЫћРраЭЕФДћПюЃЈБШШчЖдЦѓвЕЕФжаГЄЦкаТдіДћПюЁЂЦћГЕДћПюЕШЃЉРДУжВЙЁЃОЙ§етжжаХДћНсЙЙЕїећЃЌЮвУЧдЄМЦЪЕМЪЕФдЫааНсЙћПЩФмЪЧдЄЫуЗНАИКЭЛ§МЋЭЫГіЗНАИжЎМфЁЂЦЋЯђдЄЫуЗНАИЕФФГвЛзщКЯЁЃ

2.2010ФъЦѓвЕзЪН№ГфдЃЁЃ2009ФъаХДћКЭЛѕБвГЌГЃЙцдіГЄЃЌЪЙЦѓвЕДцПюПьЫйЩЯЩ§ЃЌЦфдіЫйГЌЙ§ОгУёДЂаюДцПюдіЫйЃЌВЂЬсИпСЫЦѓвЕДцПюеМШЋВПДцПюЕФБШжиЁЃ2009ФъЕзЦѓвЕДцПюеМБШЮЊ36.3ЃЅЃЌБШ2008Фъ12дТЬсИп2.5ИіАйЗжЕуЃЌОгУёДЂаюДцПюЮЊ43.6ЃЅЃЌБШ2008Фъ12дТНЕЕЭ3ИіАйЗжЕуЁЃДцПюНсЙЙЕФетвЛБфЛЏЯдЪО2009ФъаХДћГЌГЃдіГЄЩаЮДГфЗжЭЖШыЪЕЬхОМУдЫгЊЃЌУЛгаГфЗжзЊЛЏЮЊОгУёЪеШыКЭДЂаюДцПюЁЃЦѓвЕзЪН№ГфдЃЃЌДцдкзЪН№ГСЕэМЃЯѓЁЃ2005ФъжС2008ФъЦѓвЕДцПюЯпадЧїЪЦЯпЕФаБТЪЮЊ0.165ЃЌЯрЕБгкЦНОљдіГЄТЪЮЊ16.5ЃЅЁЃШчЙћАбетвЛЧїЪЦЯпРэНтЮЊе§ГЃЛЏЧщПіЯТЕФдіГЄЃЌ2009Фъ12дТЕФЦѓвЕДцПювбОЦЋРые§ГЃЛЏЧщОА3.3ЭђвкдЊЃЌзЪН№ЪЧЯрЖдПэЫЩЕФЁЃШчЙћАДее2010ФъГѕШЋЙњШЫДѓЙЋВМЕФаХДћКЭЛѕБвЙЉгІдіГЄФПБъЃЌМД2010ФъаТдіДћПю7.5ЭђвкдЊЃЌM2діГЄ17ЃЅзѓгвЃЌФЧУД2010ФъШЋФъЕФЦѓвЕзЪН№гыН№ШкЮЃЛњЧАЕФе§ГЃЧщПіБШШдШЛЪЧГфдЃЕФЁЃжЛвЊЙњМЪОМУИДЫеГжајЃЌЭЖзЪаХаФдіЧПЃЌетаЉднЪБЁАГСЕэЁБЕФЦѓвЕзЪН№ЫцЪБПЩФмЛюдОЦ№РДЃЌНјШыЪЕЬхОМУЁЃ

3.ГіПкдіГЄЛжИДНЯПьЁЃ2010Фъ1МОЖШУРЙњОМУИДЫеГЌдЄЦкЃЌЗПЮнПЊЙЄТЪЛиЩ§ЃЌЕРЧэЫЙЙЄвЕЙЩЦБжИЪ§ЮШВНЛиЩ§жС11000ЕуЩЯЗНЃЌЪЇвЕТЪВЛдйЩЯЩ§ЁЃУРЙњОМУКУзЊгажњгкМгПьЪРНчОМУИДЫеЕФВНЗЅЃЌДйНјЙњМЪУГвзЕФЛжИДЁЃЫфШЛИїжжУГвзФІВСШдШЛВЛЖЯЃЌЕЋжаЙњ1МОЖШЭтУГГіПкЭЌБШдіГЄ28.7ЃЅЃЌвбОДяЕН2007Фъ1МОЖШвдРДЕФзюИпЫЎЦНЁЃДгГіПкЙњБ№РДПДЃЌжаЙњЯђУРЙњГіПкЯТНЕЃЌЖдаТаЫЪаГЁЙњМвГіПкЩЯЩ§ЁЃДгГіПкВњЦЗНсЙЙПДЃЌЛњаЕВњЦЗГіПкдіГЄПьгкРЭЖЏУмМЏаЭВњЦЗЁЃЮвУЧдЄМЦЃЌ2009ФъЭтУГДѓЗљЯТЛЌЃЌЕМжТОЛГіПкРЕЭGDPдіЗљ3.9ИіАйЗжЕуЕФЧщПідк2010ФъВЛЛсдйДЮГіЯжЁЃ

4.МОЖШдЄВтЁЃМйЖЈжївЊЭтЩњБфСПЃКЃЈ1ЃЉдгЭМлИёЃН80УРдЊЃЏЭАЃЌЂо УРЙњОМУдіГЄТЪ3ЃЅЃЛЃЈ2ЃЉМйЩш2010Фъ2МОЖШШЫУёБвЖвУРдЊЛуТЪЩ§жЕЃЌ2МОЖШШЫУёБвЃЏУРдЊЛуТЪЮЊ6.62ЃЌ3МОЖШКЭ4МОЖШВЛБфЃЛЃЈ3ЃЉДцПюзМБИН№БШТЪдк1МОЖШвбОСНДЮЬсИп0.5ЃЅКѓЃЌВЛдйЬсИпЃЛЃЈ4ЃЉМйЩшРћТЪВЛБфЁЃВЩгУМОЖШФЃаЭдЄВтЃЌжївЊКъЙлБфСПдЄВтНсЙћВЮМћБэ5ЁЃНсЙћБэУїЃЌЕкЖўКЭЕкШ§МОЖШCPIИпгкЕквЛМОЖШЃЌЫФМОЖШБШШ§МОЖШЩдгаЛиТфЃЌШЋФъЩЯеЧ3ЃЅЃЛGDPдіГЄТЪЧАИпКѓЕЭЃЌШЋФъПЩДя10.7ЃЅЁЃЩчЛсЯћЗбЦЗСуЪлзмЖюЦНЮШдіГЄЃЌШЋФъдіГЄ18.5ЃЅЃЛЙЬЖЈзЪВњЭЖзЪЕкЖўМОЖШдіЗљЕЭгкЕквЛМОЖШЃЌЕкШ§КЭЕкЫФМОЖШЛиЩ§ЃЌШЋФъПЩДя26ЃЅЁЃГіПкдіГЄдкЕкЖўЁЂЕкШ§КЭЕкЫФМОЖШЗжБ№ЮЊ29.5ЃЅЁЂ25.2ЃЅКЭ16.4ЃЅЃЛНјПкдіГЄГЪЯжЧАИпКѓЕЭзпЪЦЃЌЩЬЦЗНјГіПкУГвзгрЖюШЋФъдіГЄ9.3ЃЅЃЛM2ЛѕБвЙЉгІКЭаХДћгрЖюШЋФъдЄМЦЗжБ№діГЄ18.6ЃЅКЭ18.7ЃЅЁЃ

ЮвУЧВЩгУЕФЛљБОМйЩшЕБШЛВЛФмЭъШЋАќТоЯжЪЕОМУдЫааЕФИїжжПЩФмадЁЃЭтВПОМУИДЫеЕФЫйЖШЁЂЙњМЪУГвзФІВСЁЂЁАХЗжэЮхЙњЁБгШЦфЪЧЯЃРАШчКЮДІРэЦфеЎЮёКЭГрзжЁЂДѓзкЩЬЦЗМлИёКЭЙњМЪзЪН№СїЖЏЖдЮяМлКЭзЪВњМлИёЕФгАЯьЁЂЦјКђБфЛЏЖдХЉВњЦЗВњСПКЭМлИёЕФгАЯьЕШЕШЃЌОљЪЧ2010ФъОМУдЫаажаПЩФмДцдкЕФВЛШЗЖЈадЁЃСэЭтЃЌКъЙлеўВпШчКЮгІЖдетаЉВЛШЗЖЈвђЫиЁЂОМУеўВпе§ГЃЛЏЕФЪБЛњКЭСІЖШЖдгкЪаГЁРДЫЕвВОпгаВЛШЗЖЈадЁЃБШШчЃЌЖўМОЖШвдКѓЃЌжДаабЯРїЕФВюБ№ЛЏЙКЗПаХДћеўВпЃЌБиШЛвжжЦаТдіИіШЫЙКЗПДћПюЃЌгЩДЫВњЩњЕФШБПкЃЌКѓајеўВпШчКЮУжВЙОЭЪЧвЛжжВЛШЗЖЈвђЫиЁЃПМТЧЕНЫљгаетаЉВЛШЗЖЈвђЫиЃЌЪЕМЪОМУЕФдЫааНсЙћПЩФмЛсгыЮвУЧЬсЙЉЕФЧщОАгаЫљВЛЭЌЁЃЮвУЧвВНЋЕШД§аТЕФЪ§ОнЃЌЖдФъЖШЪ§ОнЕФдЄВтжЕНјааЕїећЁЃ

злЩЯЫљЪіЃЌ2010ФъЕФОМУдіГЄЖўДЮЬНЕзЕФПЩФмадКмаЁЃЌ2009ФъПэЫЩЛѕБвеўВпдьГЩЕФЭЈеЭбЙСІПЩФмдкЮДРДЯдЯжЃЌМЬајЪЕЪЉЗЧГЃЙцеўВпЛсМгжиЮДРДЕФеўВпИКЕЃЁЃвђДЫЃЌЕБЧАаХДћеўВпе§ГЃЛЏЕФвтвхдкгкПижЦЭЈеЭдЄЦкЃЌПижЦЗПЕиВњМлИёЯђХнФЛЏЗНЯђЗЂеЙЃЌЖјаХДћеўВпЖдБЃЭЖзЪКЭБЃдіГЄЕФФПБъднЪБгІИУЗХдкЕкЖўЮЛЁЃ

ЫФЁЂНсТлКЭеўВпНЈвщ

ЭЈЙ§ЧАУцЕФЗжЮіПЩвдПДГіЃЌЮвЙњОМУКЭШЋЧђОМУИДЫеЕФЗНЯђЖМКмУїШЗЃЌЭЌЪБЃЌДЬМЄеўВпЕФГЩБОвВж№ВНЯдТЖЁЃИїОМУЬхПЊЪМзХЪжЮЃЛњЕФЩЦКѓЙЄзїЃЌЮЇШЦЮЃЛњЕФГЩБОЗжЬЏНјааВЉоФЁЃДЫЪБЃЌИїОМУЬхжЎМфЕФРћвцЗжЦчМгДѓЁЂељЖсМгОчЃЌЙњМЪОМУЛЗОГБфЕУИќМгИДдгЁЃЪмжЦгкОМУИДЫеЕФДрШѕадЃЌШЋЧђОМУгаЭћЮЌГжвЛжжЮЂУюЕФЦНКтЃКЫфШЛИїОМУЬхЕФЗжЦчКЭељЖсМгОчЃЌЕЋЪЧдкНєвЊЙиЭЗЖМЛсБЃГжПЫжЦЃЌСІЧѓВЛЫ№КІИДЫеЪЦЭЗЃЌЕМжТЖўДЮЬНЕзЁЃДгЙњФкРДПДЃЌЫЋЫЩеўВпвбОЛ§РлСЫвЛЖЈЕФГЄЦкКЭЖЬЦкЗчЯеЃЌБШШчЭЖзЪдіГЄКЭДћПюЭЖЗХЙ§ПьЁЂЗПМлеЧЗљЙ§ДѓЁЂЭЈеЭдЄЦкПЊЪМЬЇЭЗЕШЕШЃЌеўВпГЩБОж№ВНЯдадЛЏЁЃЮЊСЫЛЏНтЗчЯеЃЌБЃжЄЮвЙњОМУГЄЦкЕФЦНЮШПьЫйдіГЄЃЌЮвУЧЬсГіШчЯТеўВпНЈвщЃК

1.ж№ВНЪЕЯжОМУеўВпе§ГЃЛЏЃЌНЕЕЭеўВпГЩБОЃЌЗРжЙЗчЯеЛ§РлЁЃзюНќЕФЙњФкЭтОМУаЮЪЦИјЮвУЧЕФзюДѓЦєЪОЪЧЃЌОМУДЬМЄМЦЛЎЪЧгаГЩБОЕФЁЃПэЫЩВЦеўеўВпЛсв§ЗЂеЎЮёЮЪЬтЃЌПэЫЩЛѕБвеўВпЛсв§ЗЂЭЈеЭЁЂзнШнзЪВњМлИёЁЃЫфШЛФПЧАГіЮЪЬтЕФжЛЪЧИіБ№ОМУЬхЃЌЕЋЪЧУЛГіЮЪЬтЕФвВФбЫЕПЩвдИпеэЮогЧЁЃДЬМЄеўВпЯТж№ВНЛ§РлЕФЗчЯеЃЌвЛЗНУцЛсЗСАЮДРДЕФдіГЄЃЌСэвЛЗНУцЛсЧжЪДЮДРДЕФеўВпПеМфЁЃвђДЫЃЌПМТЧЕНЮвЙњОМУЕФИДЫеЬЌЪЦвбЛљБОШЗСЂЃЌФПЧАгІИУАбжиЕузЊвЦЕНдЄЗРЭЈеЭКЭЛЏНтЗчЯеЩЯРДЁЃвђЮЊЁАЖўДЮЬНЕзЁБЕФЛњЛсМЋаЁЃЌЛѕБвеўВпЭЫГіе§дкГЏзХдЄЦкЗНЯђжДааЃЌЖўМОЖШЪЕЪЉСЫВйзїадКЭеыЖдадКмЧПЕФВюБ№ЛЏаХДћеўВпвдПижЦИіШЫЙКЗПДћПюЙ§ПьдіГЄЃЛВЦеўеўВпЭЫГіПЩвдЯрЛњОёдёЃЌдЯШжЦЖЈЕФЁАЫФЭђвкЁБЭЖзЪМЦЛЎВЂВЛвЛЖЈвЊШЋВПеедМЦЛЎЭЖШыЃЌдкЁАЗРжЙЖўДЮЬНЕзЁБЕФЧАЬсЯТЃЌПЩвдЪЪЕБЕїећЙцФЃЃЌВЂгХЛЏЭЖзЪНсЙЙЁЃ

2.ЪЭЗХУїШЗЕФЛѕБвеўВпе§ГЃЛЏаХКХЃЌЛЏНтЭЈеЭдЄЦкЁЃбыааКЭвјМрЛсЫфШЛДгШЅФъЯТАыФъМДПЊЪМСЫеўВпе§ГЃЛЏВйзїЃЌЕЋЪЧвЛжБУЛгаЪЭЗХЗЧГЃУїШЗЕФеўВпаХКХЁЃЛђаэЃЌЮЊСЫМШВЛЗСАОМУИДЫеЃЌгжПЩвдЛЏНтЭЈеЭЗчЯеЃЌеўИЎМФЯЃЭћгквЛжжУїЫЩАЕНєЕФеўВпВйзїЁЃетдкИДЫеГѕЦквВаэгааЉЕРРэЃЌЕЋФПЧАЧщПіЯТШДВЂВЛКЯЪЪЁЃЕБЧАЭЈеЭдЄЦкж№ВНЩ§ЮТЃЌУїШЗЕФеўВпаХКХЪЧДђЯћЭЈеЭдЄЦкЕФзюМбЪжЖЮЁЃгабаОПжИГіЃЌЕБОМУжїЬхЖдОМУдЫааНсЙћКЭОМУдЫааЙ§ГЬДцдкВЛЭъШЋШЯжЊЪБЃЌЛѕБвеўВпЭИУїадЖдгкДйНјОМУжїЬхЕФбЇЯАЙ§ГЬЃЌЮШЖЈКЭв§ЕМЙЋжкЕФЭЈеЭдЄЦкЃЌНјЖјЬсИпЛѕБвеўВпЕФгааЇадЦ№зХжСЙиживЊЕФзїгУЃЈаьбЧЦНЃЌ2006ЃЉЁЃБШШчЃЌУРСЊДЂНќЦкаћВМСЫЙигкПэЫЩЛѕБвеўВпЭЫГіЕФТЗЯпЭМЃЌЦфаћЪОаЇгІОЭДѓгкЪЕжЪадЭЫГіЁЃвђДЫЃЌвЊЙмРэКУЭЈеЭдЄЦкЃЌзюКУЕФАьЗЈОЭЪЧУїШЗаћВМеўВпе§ГЃЛЏЕФЪБМфБэЁЃЭЌЪБЃЌаћВМЭЫГівВВЂВЛвтЮЖзХвЊТэЩЯЭЫГіЃЌжЛЪЧБэУїеўВпЕБОжгаЯрЙиПМТЧЃЌДгЖјЮШЖЈЪаГЁдЄЦкЁЃ

3.ХЌСІЪЙЩчЛсЭЖзЪж№ВНШЁДњЗЧГЃЪБЦкЕФеўИЎЭЖзЪЃЌГЩЮЊЯТвЛНзЖЮОМУдіГЄЕФжїЖЏСІЁЃгаЭЫОЭвЊгаНјЁЃдкеўИЎеўВпж№ВНЭЫГіЕФЭЌЪБЃЌвЊХЌСІЪЙЕУЩчЛсЭЖзЪж№ВНШЁДњеўИЎЭЖзЪГЩЮЊЯТвЛНзЖЮОМУдіГЄЕФжїЖЏСІЁЃЗёдђеўИЎЭЫГіСЫЃЌЫРДжЇГХОМУдіГЄЃПетОЭашвЊЃКЃЈ1ЃЉЕїећаХДћНсЙЙЃЌБШШчдкПижЦИіШЫзЁЗПДћПюЕФЬѕМўЯТЃЌЪЪЕБдіМгЖдЦѓвЕЕФжаГЄЦкДћПюЃЌдкПижЦЙњЦѓДћПюГЌГЄдіГЄЕФЬѕМўЯТЃЌЪЪЕБдіМгЖдУёгЊЦѓвЕКЭжааЁЦѓвЕДћПюЃЛЃЈ2ЃЉДђЦЦТЂЖЯЃЌДйНјЙЋЦНОКељЃЌЗХЫЩаавЕЃЈЬиБ№ЪЧЗўЮёвЕЃЉЙмжЦгызМШыеўВпЁЃзюНќЃЌЙњМвЗЂИФЮЏаћВМУёгЊОМУФмЙЛНјШыКмЖрСьгђЃЌАќРЈФмдДЁЂвНСЦЁЂНЬг§КЭЩчЛсЗўЮёЪТвЕЕШЃЌетОЭПЩвдПДзїЪЧвЛИіНјЕФаХКХЃЛЃЈ3ЃЉЭЌЪБЃЌЙњгаОМУгІдкОКељадСьгђжаж№ВНЭЫГіЃЌАбжиаФЗХЕНеНТдадСьгђЃЌШУЩчЛсзЪБОгаИќЖргаРћПЩЭМЕФЭЖзЪПеМфЁЃ

4.бАевЭЖзЪгыЯћЗбЕФНсКЯЕуЃЌЬсИпЯћЗбЖдВњГіЕФЙБЯзЁЃЮвЙње§ДІгкГЧЪаЛЏНзЖЮЃЌетОіЖЈСЫЬсИпЯћЗбЖдGDPЕФЙБЯзБиНЋЪЧвЛИіГЄЦкЙ§ГЬЃЌетИіЙ§ГЬЕфаЭЬиЕуЪЧИпЭЖзЪЁЃ2010ФъГіПкдіГЄШдДцдкВЛШЗЖЈадЃЌдкИїжжДЬМЄЯћЗбЕФеўВпзїгУЯТЃЌЙњФкЯћЗбвбОЛжИДжСе§ГЃдіГЄЃЌВЛЙ§ЭЖзЪШдЪЧБЃдіГЄЕФжївЊжЇжљЁЃЮЊСЫЗРжЙВњФмЙ§ЪЃЃЌашвЊгХЛЏЭЖзЪНсЙЙЃЌАќРЈВњвЕНсЙЙКЭЧјгђНсЙЙЃЌЭЌЪБашвЊбАевЭЖзЪгыЯћЗбЕФНсКЯЕуЁЃЯђЩчЛсЛљДЁЩшЪЉЗНУцЪЪЕБЧуаБЃЌЯђжаЮїВПЕиЧјЧуаБЃЌЪЧгХЛЏЭЖзЪНсЙЙЕФПЩбЁЗНАИЁЃЯђУёЩњСьгђдіМгЭЖзЪЃЌж№ВНЭъЩЦЪеШыЗжХфЃЌгажњгкЬсИпШЫСІзЪБОЛ§РлЃЌЬсИпРЭЖЏдкЗжХфжаЕФБШжиЃЌВЂгажњгкЬсИпЯћЗбЖдВњГіЕФЙБЯзЃЌЮЊОМУЕФГЄдЖЗЂеЙдіМгКѓОЂЁЃ

5.МгЧПЗПЕиВњашЧѓЗНУцЙмРэЃЌдіМгЗПЕиВњЪаГЁЙЉгІЁЃЗПЕиВњвЕЦНЮШЗЂеЙЖдгкећИіКъЙлОМУЕФЮШЖЈдіГЄОпгаМЋЦфживЊЕФвтвхЁЃЗПМлИпЮЛХЧЛВЃЌГ§СЫашЧѓвђЫижЎЭтЃЌЗПЕиВњЙЉгІНєеХвВЪЧдвђжЎвЛЁЃЦЦНтФбЬташвЊДгашЧѓКЭЙЉгІСНИіЗНУцзХЪжЁЃЃЈ1ЃЉМгЧПЩЬЦЗЗПашЧѓВрЙмРэЃЌПижЦЩЬЦЗЗПзюжеашЧѓдкЖЬЦкФкМЬајХђеЭЁЃЩЬЦЗЗПЙЉгІДцдк1жС2ФъЕФНЈЩшжмЦкЃЌЖЬЦкФкВЛПЩФмдіМгДѓСПЩЬЦЗЗПЃЌБиаыЭЈЙ§еўВпЪжЖЮПижЦЩЬЦЗЗПзюжеашЧѓЃЌЪЕааВюБ№ЛЏЕФТђЗПаХДћеўВпЁЃЃЈ2ЃЉЭЈЙ§ЖржжЧўЕРдіМгАќРЈОМУЪЪгУЗПЁЂСЎзтЗПЁЂЩЬЦЗЗПЕШдкФкЕФЗПЕиВњЪаГЁЙЉгІЃЌКЯРэгаађдіМгЭСЕиЙЉгІЃЌЙФРјКЯЙцОгЊЕФЗПЕиВњЦѓвЕдіМгЗПВњЙЉгІЁЃвђЮЊЗПЕиВњЭЖзЪзїЮЊЩчЛсЭЖзЪЕФвЛВПЗжЃЌЪЧЯТвЛНзЖЮОМУдіГЄВЛПЩШБЩйЕФжЇГХЖЏСІЁЃ2009ФъЯТАыФъЕФЫљЮНЩчЛсЭЖзЪИњНјЃЌОЭКЭЗПЕиВњЭЖзЪХЪЩ§гаЙиЁЃЃЈ3ЃЉМгЧПЩЬвЕвјааЗПЕиВњДћПюЗчЯеМрПиЃЌЮЊЗПЕиВњЪаГЁНЁПЕЗЂеЙДДдьЬѕМўЁЃ

6.ЪЙгУЖржжеўВпЪжЖЮНјааКъЙлЕїПиЁЃЮЃЛњШУШЫУЧПЊЪМЗДЫМДЫЧАЕФКъЙлОМУеўВпЃЌBlanchard etcЃЈ2010ЃЉзюНќЕФбаОПжИГіЃКЃЈ1ЃЉЮЃЛњЧАЕФжїСїЙлЕуЪЧжЕЕУЛГвЩЕФЁЃетжжЙлЕуШЯЮЊЃЌЛѕБвеўВпЪЧзюживЊЕФКъЙлеўВпЙЄОпЃЌВЦеўеўВпКЭН№ШкМрЙмВЛЪЧаЇЙћгаЯоОЭЪЧЮоЙиНєвЊЁЃЛѕБвеўВпЕФжївЊЙЄОпЪЧРћТЪЃЌжївЊФПБъЪЧЭЈЛѕХђеЭЁЃЃЈ2ЃЉЮЃЛњЪЙШЫУЧвтЪЖЕНЃЌКъЙлОМУеўВпгІИУгаЖрИіФПБъЃЌеўВпжЦЖЈепЪЕМЪЩЯгЕгаЖрИіЙЄОпРДДяГЩетаЉФПБъЁЃЃЈ3ЃЉОпЬхРДЫЕЃЌРћТЪЙЄОпПЩвдгУРДЕїНкзмВњГіКЭЭЈеЭЃЌВЦеўеўВпКЭН№ШкМрЙмЕШЙЄОпПЩвдгУРДЕїНкОМУНсЙЙКЭзЪВњМлИёЁЃДгЮвЙњЕФЪЕМљРДПДЃЌЮвЙњЕФКъЙлЕїПивЛжБЪЧЖрФПБъЁЂЖрЙЄОпЃЌBlanchardЕШШЫЕФЫМЯыЫЦКѕЮќЪеСЫжаЙњОбщЁЃдкетжжвтвхЩЯЃЌвжжЦЗПМлЩЯеЧвЊЪЙгУЖржжЪжЖЮЃЌВЛФмЕЅДПвРППЛѕБвеўВпЁЃСэЭтЃЌЮвЙњЕМжТЗПМлЩЯеЧЕФвђЫиКмЖрЃЌБШШчЕиЗНеўИЎВЦеўЪеШыЕФашвЊЁЂЭСЕиЙЉИјгаЯоЁЂЗПЕиВњЦѓвЕЕФТЂЖЯКЭИеадашЧѓЕШЕШЃЌЕЅДПЪЙгУЛѕБвеўВпВЛФмБъБОМцжЮЁЃ

7.ЫЋЫЩеўВпЕФПЩГжајадЁЃЕБЧАЃЌЭЈЛѕХђеЭбЙСІЕФМгДѓЃЌБэУїПэЫЩЕФЛѕБвеўВпвбВЛПЩГжајЃЌашвЊЪЪЕБЕїећЃЌЛиЙще§ГЃЁЃгыжЎЯрБШЃЌЛ§МЋЕФВЦеўеўВпЩагавЛЖЈПеМфЃЌЕЋШчЙћГжајЪБМфЙ§ГЄЃЌВЦеўГрзжЙ§ДѓЃЌвВНЋФбвдЮЊМЬЃЌЩѕжСв§ЗЂжЭеЭЮЃЛњЁЃЮЊДЫЃЌашвЊЕїећВЦеўжЇГіНсЙЙЃЌЯђУёЩњЧуаБЃЌжївЊЪЧдіМгБЃеЯадзЁЗПЃЈСЎзтЗПЃЉКЭЦНМлЗПЃЈОМУЪЪгУЗПЁЂСНЯоЗПЕШЃЉНЈЩшЃЌЬиБ№ЪЧКѓепЁЃЦфКУДІЪЧЃКЃЈ1ЃЉЫќВЛНігыеўИЎЛљБОЩшЪЉЭЖзЪвЛбљЃЌФмгааЇРЖЏзмашЧѓЃЌЛЙФмжБНгДйНјзЁЗПЯћЗбЃЌИФЩЦЙуДѓжаЕЭЪеШыепЕФзЁЗПЬѕМўЁЃЃЈ2ЃЉЦНМлЗПжївЊгЩЯћЗбепздМКГіЧЎЙКТђЃЌВЛашвЊеўИЎЛЈЬЋЖрЕФЧЎЃЌжЛашдкЫАЗбЁЂЕиМлЩЯЬсЙЉгХЛнЃЌНЋМлИёПижЦдкжаЕЭЪеШыепЫљФмГаЪмЕФЫЎЦНОЭПЩвдСЫЃЌетОЭдкРЖЏзмашЧѓЕФЭЌЪБЃЌДѓДѓМѕЩйСЫеўИЎЭЖзЪКЭВЦеўГрзжЃЌНЕЕЭСЫВЦеўЗчЯеЁЃЃЈ3ЃЉЕБЧАеўИЎВЩШЁЙћЖЯДыЪЉЃЌвжжЦЗПМлЙ§ИпКЭЙ§ПьЩЯеЧЃЌЕЋШчЙћЗПЕиВњПЊЗЂЩЬвђДЫЖјМѕЩйЭЖзЪЃЈШч2008ФъЗПМлЯТНЕКѓЃЌЗПЕиВњПЊЗЂЭЖзЪдіГЄТЪдк2009Фъ1дТОЙНЕжС1ЃЅЃЉЃЌЛсЭЯОМУдіГЄЕФКѓЭШЁЃетЪБЃЌеўИЎШчЙћМАЪБзуЖюЕиРЉДѓБЃеЯадзЁЗПКЭЦНМлЗПЭЖзЪЃЌОЭФмЬюВЙЗПЕиВњПЊЗЂЭЖзЪЯТНЕЫљГіЯжЕФШБПкЃЌБЃГжОМУГжајЮШЖЈдіГЄЁЃзмжЎЃЌдкУёМфашЧѓЩаВЛФмжЇГХОМУдіГЄЕФЧщПіЯТЃЌгІИУвдЪЪЖШЕФЛ§МЋВЦеўеўВпБЃдіГЄЃЌвдЛѕБвеўВпе§ГЃЛЏЗРЭЈеЭЁЃ

ПЮЬтзщИКд№ШЫЃКеХЯўОЇЃЛБОБЈИцжДБЪШЫЃКЭєКьОдЁЂЬРюьюьЁЃВЮМгЬжТлЕФгаСѕЪїГЩЁЂеХЦНЁЂСѕЯМЛдЁЂжмбЇЁЂеХСЌГЩЁЂеджОО§ЁЂГЃаРЁЂЬяаТУёЁЂдЌИЛЛЊЁЂжйМЬлѓЁЂСждОЧкЁЂеХРкЁЂЭѕКъэЕЁЂЛЦжОИжЁЂГТВ§БјЁЂЮтбгБјЁЂеХздШЛЁЂТэбвЁЂЙљТЗЃЌЬиДЫжТаЛЁЃ

зЂЪЭЃК

Ђй ИќМЄНјЕФЬсЗЈЮЊЁАеўВпЭЫГіЁБЁЃ

Ђк 1985ФъКЭ1993ФъГіЯжЙ§РрЫЦЧїЪЦЃК1985ФъЭЖзЪЙБЯзТЪЮЊ80.9ЃЅЃЌОЛГіПкЙБЯзТЪЮЊЃ66.4ЃЅЃЛ1993ФъЭЖзЪЙБЯзТЪЮЊ78.6ЃЅЃЌОЛГіПкЙБЯзТЪЮЊЃ38.1ЃЅЁЃ

Ђл World Bank, Global Economic Prospects, Jan. 8,2010.

Ђм ИљОнГЧеђЙЬЖЈзЪВњЭЖзЪКЭДћПюЕФЛиЙщЗНГЬЃЈМйЩшВаВюЮЊвЛНзздЛиЙщЯюЃЉМЦЫуЁЃ

Ђн ЖдГЧеђЙЬЖЈзЪВњЭЖзЪКЭДћПюШЁЖдЪ§ЃЌЛиЙщЃЈМйЩшВаВюЮЊвЛНзздЛиЙщЯюЃЉМЦЫуЁЃ

Ђо EIAдЄВт2010ФъУРЙњЕТжнЧсжЪдгЭЯжЛѕМлИёФъЦНОљ80.06УРдЊЃЏЭАЃЌУРЙњНјПкЦНОљМлЮЊ77.23УРдЊЁЃ

зЊздЁЖОМУбЇЖЏЬЌЁЗ(ОЉ)2010Фъ5ЦкЕк4ЁЋ12вГ

ЁОзїепМђНщЁПзїепЕЅЮЛЃКжаЙњЩчЛсПЦбЇдКОМУбаОПЫљ