【内容提要】 财力均等化转移支付是公共服务均等化的前提条件,是落后地区提供基本公共服务的资金保障。均等化转移支付资金通常是按照一般公式分配的。本文首先通过均等化转移支付一般公式的推导和解释,明确了隐含在一般公式中的公共服务均等化理念以及资金分配原则。其后,根据一般公式的资金分配原则,实证地分析我国唯一按一般公式分配资金的均衡性转移支付。分析结果显示,仅就得到转移支付资金的省份而言,人均转移支付资金与财力水平之间呈现明显的正相关,财力越强的省份,得到转移支付资金人均值也越多。这一资金分配结果主要源于以财政供养人口为主的资金分配方式。财力较强的省份,总人口中财政供养人口比重较高,以财政供养人口为主的资金分配方式最终导致资金向财力较强的省份倾斜。资金分配过程中对少数民族省份的优待也是资金向财力较强省份发生倾斜的另一重要原因。

【关 键 词】均等化转移支付 标准财政支出 标准财政收入

一、引言

公共服务均等化以及保证经济落后地区基本公共服务的提供是我国政府长期以来一直追求的目标。为了实现这一目标,需要中央政府或上级政府对下一级政府的转移支付,不仅如此,在转移支付资金分配上,需要向财力较低的地区进行倾斜,使得财力较弱的地区能够得到较多的转移支付资金。通过转移支付,落后地区不仅具有提供基本公共服务所需的资金,同时各地区财力差距将大大缩小。本文的目的在于考察我国均衡性转移支付资金分配是否倾斜于财力较弱的地区。

均衡性转移支付是目前我国一般性转移支付的组成部分之一。①目前的均衡性转移支付是从1994年分税制改革时设立的“过渡期转移支付”演变而来的。2002年中央政府实施所得税分享改革,并将因分享改革增加的收入用于对落后地区该类转移支付上。与此同时,“过渡期转移支付”更名为一般性转移支付。2009年一般性转移支付改称为均衡性转移支付。②自设立以来,均衡性转移支付资金规模不断扩大,在转移支付资金总额中的比重不断上升。

与一般性转移支付中的其他子项目相比,均衡性转移支付具有明显的特征。在资金分配上,它是完全按照均等化转移支付的一般公式分配资金的。在资金使用上,对接受资金的地方政府不附加任何限制,其主要功能是解决地区间财力差异。由于其运作的规范性和客观性,以往对均衡性转移支付的评价都是正面的、肯定的,关于其问题的讨论几乎没有。这一点反映在政府文件中是提高均衡性转移支付在整个转移支付中的比重。③但是事实并不如此。如上所述,均衡性转移支付是按均等化一般公式分配资金的,在考虑各地区公共服务提供成本差异之后,各地区得到转移支付资金人均值和人均财政收入之间应当成反比,④人均财政收入越多的地区,得到的人均转移支付资金应当越少,也就说资金分配必须向财力较弱地区倾斜。遗憾的是,我国现阶段均衡性转移支付资金分配并没有做到这一点。本文分析显示,单就得到转移支付资金的省份而言,人均标准财政收入越高的省份,得到的人均均衡性转移支付资金也越多。也就是说,均衡性转移支付资金分配非但没有向财力较弱地区倾斜,反而倾斜于财力较强的地区。实证地验证这一点,以及追究资金分配没有向财力较弱地区倾斜的原因,正是本文的主要内容。

有关我国转移支付制度的研究已有很多。李萍(2006,2010)、曾军平(2000)、Shah&Shen(2006)、Tsui(2005)、尹恒等(2007)和贾晓俊(2009)等通过基尼系数及其分解考察了我国转移支付均等化效应;马骏(1997)重新设计了我国均衡性转移支付资金(当时的过渡期转移支付)分配的一般公式;贾俊雪等(2010)利用省级面板数据实证分析了转移支付对地方财政支出竞争行为的影响。但均由于分析对象的差异,以往文献没有涉及到均衡性转移支付资金分配中存在的问题,本文将弥补这一缺陷。

本文第二部分推导并详细解释均等化转移支付一般公式,以此明确隐含在一般公式中的公共服务均等化理念;第三部分根据一般公式的资金分配原则,实证地分析我国财力均等化转移支付资金分配中存在的问题;第四部分追究均衡性转移支付分配没有向财力较弱地区倾斜的原因;第五部分给出本文的结论。

二、均等化转移支付资金的分配方式――基于一般公式探讨

简单地讲,均等化转移支付的目标是为各地方政府提供均等化公共服务给予资金保障。公共服务水平高低通常是以人均财政支出的多少测量的,因此以公共服务均等化为目的的财力均等化转移支付旨在使不同地区人均财政支出均等化。本节通过推导均等化转移支付的一般公式,以及解释公式中各种要素的内涵和相互关联,明确均等化转移支付这一目标。⑤

为了表述的简单化和通俗易懂,本节对公共服务和税收收入不进行分类,假设各辖区政府只提供一种公共物品,只从一个税种上取得税收收入。⑥在这种情况下,某一辖区的均等化转移支付资金需求量等于该辖区标准财政支出与标准财政收入之差,这即是均等化转移支付的一般公式。用式子表示如下:

式中的下标i代表辖区; 表示该辖区人均标准财政支出;

表示该辖区人均标准财政支出; 代表人均标准财政收入;

代表人均标准财政收入; 为标准财政支出与标准财政收入之差,也就是该辖区应得均等化转移支付资金。该式给出了各个辖区均等化转移支付资金人均值,转移支付总额则按人均值乘人口数计算。理论上讲,

为标准财政支出与标准财政收入之差,也就是该辖区应得均等化转移支付资金。该式给出了各个辖区均等化转移支付资金人均值,转移支付总额则按人均值乘人口数计算。理论上讲, 可正可负,也可为零。(1)式虽然十分简单,但是已经充分体现了均等化转移支付资金的分配原则,那就是,一个地区均等化转移支付资金的需求量与该地区标准财政支出成正比,与标准财政收入成反比。在标准财政支出给定的条件下,或者在控制标准财政支出的条件下,标准转移支付资金与标准财政收入应当成反比,人均财政收入越少的地区,得到转移支付资金人均值也应当越多。这是(1)式的主要含义之一,是以公共服务均等化为目的的均等化转移支付制度的基本要求。下一节将通过实证分析验证我国均衡性转移支付是否满足这一要求。

可正可负,也可为零。(1)式虽然十分简单,但是已经充分体现了均等化转移支付资金的分配原则,那就是,一个地区均等化转移支付资金的需求量与该地区标准财政支出成正比,与标准财政收入成反比。在标准财政支出给定的条件下,或者在控制标准财政支出的条件下,标准转移支付资金与标准财政收入应当成反比,人均财政收入越少的地区,得到转移支付资金人均值也应当越多。这是(1)式的主要含义之一,是以公共服务均等化为目的的均等化转移支付制度的基本要求。下一节将通过实证分析验证我国均衡性转移支付是否满足这一要求。

无论是标准财政支出 还是标准财政收入

还是标准财政收入 ,都可以写成全国平均水平和各地区差异系数相乘的形式,也就是:

,都可以写成全国平均水平和各地区差异系数相乘的形式,也就是:

与第二项和第三项相比,(4)式右面第一项代表全国标准财政支出人均值与全国标准财政收入人均值之间差异引起的转移支付资金需求。具体地说,如果均等化转移支付所追求的全国人均财政支出水平大于(所有辖区)人均财政收入时(E-R>0),该项为正数。当二者相等时,该项为零,⑦由于(4)式右面第二项和第三项对所有辖区加总等于零,因此第一项无论是大于零还是等于零,都有重要的含义,它代表着不同的转移支付制度安排。当该项为正数时(E-R>0),各地区财政支出的总和超过财政收入的加总,所需转移支付资金需要从辖区之外筹集,中央政府或者上级政府通常是资金的主要提供者(或唯一提供者),这种制度安排为中央政府(或者上级政府)主导的均等化转移支付制度。除极个别情况外,各国均等化转移支付制度均属于这种类型。⑧如果这一项等于零,表明辖区整体的财政收支实现平衡,无需外来资金填补,或者说无需中央政府或上级政府的资金介入,均等化转移支付所需资金在各个辖区之间调剂解决。属于这种转移支付仅有德国州际均等化转移支付。

上面关于均等化转移支付一般公式的推导,假定了政府只提供一种公共服务,只依赖一个税种取得财政收入。这一假定实际上没有对公共服务和税收收入进行分类。但是现实中,几乎所有国家在分配均等化转移支付资金时,不但对公共服务进行分类,分别测算各项公共服务的标准财政支出,而且在测算标准税收收入时都是分税种进行的。当对公共服务和税收收入进行分类时,均等化转移支付一般公式为:⑨

式中k代表公共物品,j代表税种。该公式显示,对公共服务进行分类时的人均标准财政支出(总额)等于各项公共服务标准支出的加总。与此相同,对税收进行分类时的标准财政收入等于分税种计算的标准税收收入的加总。

以上是对均等化转移支付一般公式的推导和解释。综上所述,一般公式所包含的均等化转移支付制度的基本内容可以简单概括如下:均等化转移支付的目标是通过对财力不足地区提供转移支付资金的方式,为各地方政府均等化公共服务提供资金保障。均等化转移支付的资金分配原则要求,在标准财政支出给定的条件下,财力越弱的地区,得到的均等化转移支付资金越多。本文目标之一是验证我国均衡性转移支付是否满足这一要求。

三、均衡性转移支付资金的分配是否倾斜于财力较低的省份?

本节利用均等化转移支付一般公式以及体现在其中的财力均等化理念,评价我国目前均衡性转移支付制度。要回答的问题是:各省人均均衡性转移支付资金与人均标准财政收入之间是否存在负相关?或者说,均等化转移支付资金的分配是否倾斜于财力较弱的省份?

首先通过明确回归方程式,使要检验的假说具体化。根据上一节的一般公式,我们可以得到一个可供检验假说,那就是在控制了地区间公共服务提供成本差异的情况下,人均标准财政收入越低的地区,得到的人均转移支付资金应当越多,这即是我们要检验的假说,用公式表示如下:

公式中下标i为省代码,t表示年份,本文使用的数据年份为1999-2009年;G为人均均衡性转移支付资金;E为向量,表示地区间公共服务提供成本差异因素;R表示标准财政收入;α为常数项;β和λ为其他变量的估计系数。在此回归方程中,人均标准财政收入的估计系数应当为负数。⑩

中央对省均衡性转移支付资金分配时使用的标准财政收入指标由5项构成:(1)标准本级财政收入;(2)税收返还;(3)除均衡性转移支付之外的一般性转移支付;(4)专项转移支付中分部门事业费补助和社会保障转移支付以及(5)净上解,(11)其中除本级标准财政收入之外,其余各项均使用上一年的实际值。标准本级财政收入是分税种按上年全国平均税率乘以各省实际税基测算的,(12)而不是采用上一年税收收入的实际数。由于财政部没有公开每一年的标准本级财政收入,本文将该指标用本级财政收入实际数代替。这种替代对估计结果是否有实质影响,我们将在后面给予讨论。关于导致地区间公共服务提供成本出现差异的因素,根据以往有关财政支出决定因素的研究,(13)以及可利用数据,本文考虑财政供养人口、少数民族因素、人口密度、总人口、城市交通工具、耕地面积、粮食产量、牧业产值、行政村个数、城镇登记失业率、城市化率、平均气温、在校学生、0-4岁儿童及65岁以上人口等因素。这些因素的绝大部分采用相对值。由于我们的关注点在于人均标准财政收入的估计系数上,因此对成本差异因素估计系数的显著性不予更多的考虑。另外,为了观测人均标准财政收入估计系数对是否控制成本差异因素的敏感性,我们将同时给出控制与不控制成本差异因素的回归结果。

在显示转移支付资金和财力之间相关关系的实证结果之前,首先简单观察一下均衡性转移支付资金的规模和时间趋势。就得到转移支付资金的省份,表1给出了1999-2009年人均均衡性转移支付资金的均值、最小值、最大值和变异系数,以及资金总额和转移支付系数。

该表显示的均衡性转移支付资金的最大特征之一是其高速增长速度。(14)资金总额和人均值分别由1999年的75.3亿元和8.8元增加到2009年的3918.0亿元和376.0元,后者分别是前者的52倍和42.7倍。增长速度最快的是2002年,无论是总额还是人均值均比上年增加了一倍以上。该年均衡性转移支付资金的快速增长源于这一年所得税分享改革。根据新的所得税分享方案,中央政府在其分享份额增加同时,约定将改革增加的收入用于对地方主要是中西部地区的均衡性转移支付上。这不仅使2002年当年的资金总额增长了一倍,同时使其后的增长速度超过了所得税分享改革之前的增长速度(2009年例外)。2008年之后,由于金融危机的影响,资金总额的增长速度明显放缓,2009年较前一年仅增加了11.1%,是这段期间增长速度最慢的一年。转移支付系数(当年中央可用于转移支付资金总量和按公式计算转移支付资金需求总量的比率)随着资金总额的快速增长而显著上升,由1999年8.4%上升到2009年的71.7%。近年来转移支付系数的停滞不前乃至于下降,主要是由于资金总额增长速度放慢导致的。省际人均均衡性转移支付资金的显著差异是表1显示的另一特征。1999年人均均衡性转移支付资金最少的省为0.8元,最多的省为103.9元,后者为前者的136倍,该倍数到2009年下降至36倍。人均均衡性转移支付资金的变异系数在1999年为1.259,之后逐年下降,到2009年下降到0.771。

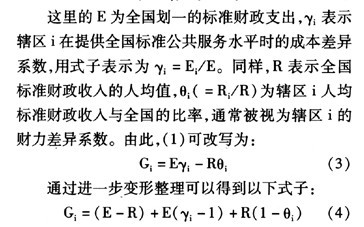

以下通过分析人均均衡性转移支付资金和人均标准财政收入之间的相关关系来考察资金分配是否倾斜于财力较弱的省份,首先通过图形进行直观的考察,图1分不同样本组显示了二者的关系。

图1-1包括所有省份,该图最明显的特征是西藏的位置。西藏的人均标准财政收入值与北京大致相同,(15)但是其接受的均衡性转移支付资金人均值为全国最高,比第二位的青海高出很多。是否包括西藏,对转移支付和财政收入之间的相关关系将会产生显著的影响。包括西藏,二者倾向正相关,不包括西藏,二者则倾向负相关。相关系数的计算结果证实了这一点,包括西藏时为0.307,不包括时为0.164。(16)为了避免西藏对整个分析结果的影响,以下的回归分析均不包括西藏。图1-2显示了除西藏之外的所有省份。从该图可以看出,上海、北京、天津等省份对转移支付资金和财力之间关系起着决定性作用,这些省因人均标准财政收入超过标准财政支出而未能得到均衡性转移支付资金,除这三个直辖市外,还有江苏、浙江和广东三省。观察图1-2的直观感觉是,如果包括未接受转移支付的6省市,人均均衡性转移支付资金和人均标准财政收入倾向于负相关,如果不包括的话,则倾向于正相关。为了更直观地观察去掉6省市之后的相关关系,图1-3仅仅描绘了接受转移支付资金省份(也就是去掉了未得到转移支付资金6省市之外的所有省份,当然西藏仍然不包括在内)的分布图。从该图不难看出,人均均衡性转移支付资金和人均标准财政收入之间存在明显正相关,尽管相关关系可能不是线性的。

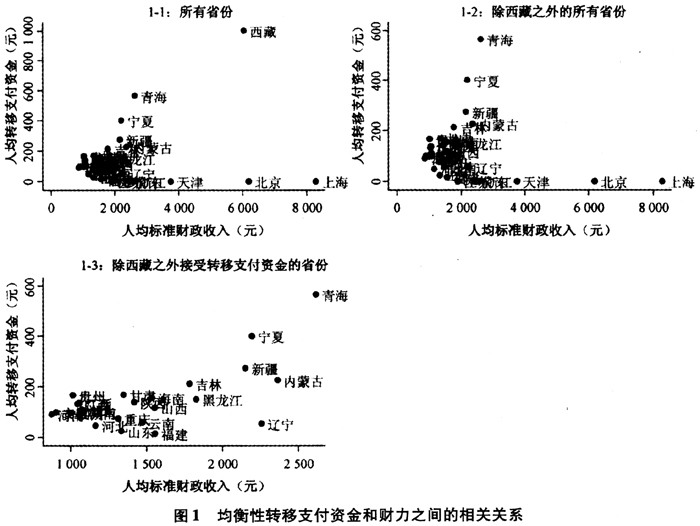

从图形得到的相关关系虽然具有直观的优点,但是缺少严密性,其统计上的显著性,需要进一步验证。以下通过回归分析来验证二者之间相关关系及其显著性。为此可供使用的回归分析手法有几种,首先是使用最小二乘法(OLS)的分年回归。由于均衡性转移支付资金的分配是每一年独立进行的,因此通过分年回归,不仅可能考察每一年的资金分配是否倾斜于财力较低的省份,同时可以观察资金分配的时间变化。表2给出了所有省份(西藏除外)为样本的回归结果,回归结果是按未控制成本差异和控制成本差异两种给出的。(17)由于篇幅的限制以及我们的关注点在于资金分配的倾斜性上,我们省略了除人均标准财政收入之外的所有变量。(18)从表2可知,在未控制成本差异时,人均标准财政收入估计系数为负,而且在2004年之后均达到了统计上的显著水平,估计系数的绝对值逐年上升,说明资金分配对财力较低省份的倾斜度越来越强。在控制了成本差异之后,人均标准财政收入估计系数变为正数,但与统计上的显著程度相差甚远。控制成本差异之后的R2高达0.5左右,说明回归时考虑的因素可以解释省际人均均衡性转移支付资金差异的一半。

从被说明变量的数据性质来看,Tobit模型更合适。原因是某些省市由于标准财政收入超出标准财政支出而未得到转移支付资金(同时也不需要把超出部分上缴中央),因此被说明变量在0发生截取。为了检验上述OLS结果的稳健性,我们使用Tobit进行了估计,估计结果和OLS的回归结果基本一致。(19)

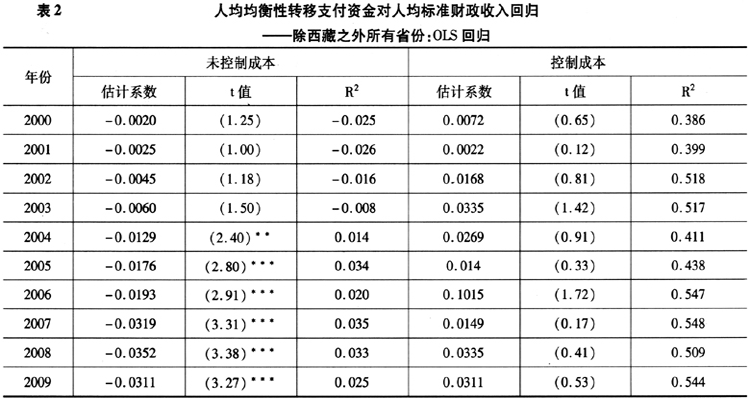

观察图1可知,以所有省份为样本观察到的转移支付资金和财力之间的负相关,主要源于几个财力较强的省市没有得到转移支付资金,如果不考虑这些省份,从图中观察到的相关关系可能为正。为了验证这一点,我们仅仅以接受均衡性转移支付资金的省市为样本(西藏仍然除外)进行了回归,结果显示在表3中。在不控制成本的情况下,人均均衡性转移支付资金的估计系数均为正,虽然除2000年及2003年外未达到统计上的显著水平,但是与10%统计显著水平十分接近。控制了成本因素之后,估计系数有正有负,在统计上均未达到显著水平。由此我们可以说,在得到转移支付资金的省市之间,资金的分配不仅没有向财力较弱地区倾斜,相反财力较强地区却得到了更多的转移支付资金。

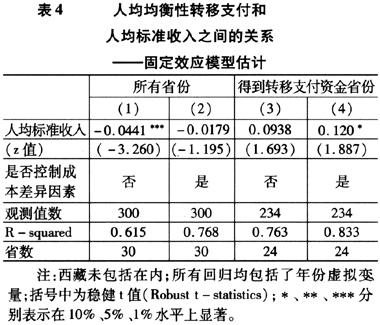

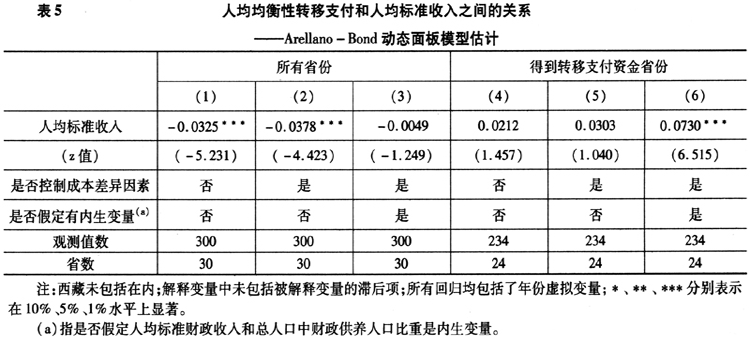

以上OLS以及Tobit分年份回归结果,在统计上可能受到许多因素的影响,进而导致估计系数可能存在偏差,其中之一是由于遗漏变量(omitted variable)导致的内生性问题。遗漏变量是由于无法观测而不能纳入回归估计的变量。当某种无法观测的因素在影响人均均衡性转移支付资金(被解释变量)的同时,又与人均标准财政收入(解释变量)保持较强相关关系时,人均标准财政收入则产生内生性,其估计值是有偏的,偏差的方向取决于省略变量与人均均衡性转移支付资金以及人均标准财政收入的相关关系。(20)解决遗漏变量问题的办法之一是收集尽可能多的信息,使遗漏变量不再遗漏,但是这在任何时候都是不可能的,因此需要在计量方法上考虑如何消除省略变量的影响。面板数据的固定效应模型(fixed effects model)在解决由不随时间变化(time-invariant)的遗漏变量导致的内生性上起着决定性作用。(21)使用固定效应模型的估计结果显示在表4中。

首先观察以所有省份为样本的估计结果((1)和(2)列)。如果不控制成本差异,人均标准财政收入的估计系数为负,而且达到了统计上的显著水平;控制成本差异时,估计系数虽然保持负号,但是不显著。这一结果和表2分年份回归结果基本一致。再看以得到转移支付资金的省市为样本的估计结果(表4的(3)和(4)列)。控制成本差异与否,人均标准财政收入的估计系数均为正数,不同的是在不控制成本差异时没有达到统计上的显著水平。这一估计结果与表3分年份OLS估计结果大致相同,略有差异。表3显示,当不控制成本差异时,分年份估计系数均为正数,统计上虽然在绝大多数年份不显著,但是十分接近10%显著水平。控制成本差异之后,分年份估计结果有正有负,但均未达到统计上的显著水平。与此不同,固定效应估计系数为正,且显著。

面板数据固定效应模型在解决由遗漏变量引起的内生性上发挥着重要的作用,但是仍然要求解释变量与随时间变化的误差项之间在任何时点上不存在着相关关系。这一点用式子表示为:对于时间点t和s(t,s=1,2,…,T)来说,E( )=0都成立。这里的

)=0都成立。这里的 为某一解释变量,

为某一解释变量, 为随时间变化的误差项。这种无相关关系通常叫做严格外生性(strictly exogenous)。如果严格外生性假定得不到满足,固定效应模型估计值则是有偏的。至少在以下两种情况下,严格内生性假定无法成立。第一种情况是说明变量包含被解释变量的滞后项,这种模型通常称为动态面板数据模型(dynamic panel data model)。在说明变量包含了被说明变量的滞后项时,固定效应模型对变量变形后,被说明变量滞后项与随时间变化误差项之间存在着相关关系。第二种情况是先决变量(predetermined variable)和内生变量(endogenous variable)的存在。先决变量是指当期值受当期之前(不包括当期)误差项

为随时间变化的误差项。这种无相关关系通常叫做严格外生性(strictly exogenous)。如果严格外生性假定得不到满足,固定效应模型估计值则是有偏的。至少在以下两种情况下,严格内生性假定无法成立。第一种情况是说明变量包含被解释变量的滞后项,这种模型通常称为动态面板数据模型(dynamic panel data model)。在说明变量包含了被说明变量的滞后项时,固定效应模型对变量变形后,被说明变量滞后项与随时间变化误差项之间存在着相关关系。第二种情况是先决变量(predetermined variable)和内生变量(endogenous variable)的存在。先决变量是指当期值受当期之前(不包括当期)误差项 影响的变量,也就是E(

影响的变量,也就是E( ≠0(s<t)但E(

≠0(s<t)但E( )=0(s≥t)。和先决变量不同的是,内生变量不但在当期之前,而且在当期也受误差项

)=0(s≥t)。和先决变量不同的是,内生变量不但在当期之前,而且在当期也受误差项 的影响,也就是E(

的影响,也就是E( )≠0(s≤t)但E(

)≠0(s≤t)但E( )=0(s>t)。由于内生性的存在,相关变量估计系数是有偏的。就本文所探讨的均衡性转移支付资金决定因素而言,我们并不担心由于均衡性转移支付资金滞后项所带来的内生性问题。因为均衡性转移支付资金的分配是每一年独立进行的,某一地区当年得到多少均衡性转移支付资金,并不受上年该地区转移支付资金多少的影响,而是完全由标准财政支出和标准财政收入决定的。与其他省份相比,某一省份今年得到较多的转移支付资金,明年有可能也如此,但这主要是由于地区间财力差异造成的,在资金分配上,并不存在上一年转移支付资金的多少决定下一年资金量的机制。因此我们不把转移支付资金滞后项作为解释变量来考虑。在以上考虑的解释变量中,人均标准财政收入和财政供养人口可能存在着内生性。如果得到转移支付资金的地区能够有效地使用资金的话,今年得到的资金量可能会增加当年或其后的本级财政收入。当然,完全相反的情况也可能存在。也就是说,很容易得到转移支付资金可能会增加地方政府对转移支付的依赖性,降低地方政府组织自有财源的努力,因此降低标准财政收入中本级收入部分。同样,转移支付资金的多少可能会影响财政供养人口的规模。较多的转移支付资金可能会降低地方政府控制公务员数量的努力,甚至会增加公务员的数量。相反,较少的转移支付资金有助于地方公务员的减少。

)=0(s>t)。由于内生性的存在,相关变量估计系数是有偏的。就本文所探讨的均衡性转移支付资金决定因素而言,我们并不担心由于均衡性转移支付资金滞后项所带来的内生性问题。因为均衡性转移支付资金的分配是每一年独立进行的,某一地区当年得到多少均衡性转移支付资金,并不受上年该地区转移支付资金多少的影响,而是完全由标准财政支出和标准财政收入决定的。与其他省份相比,某一省份今年得到较多的转移支付资金,明年有可能也如此,但这主要是由于地区间财力差异造成的,在资金分配上,并不存在上一年转移支付资金的多少决定下一年资金量的机制。因此我们不把转移支付资金滞后项作为解释变量来考虑。在以上考虑的解释变量中,人均标准财政收入和财政供养人口可能存在着内生性。如果得到转移支付资金的地区能够有效地使用资金的话,今年得到的资金量可能会增加当年或其后的本级财政收入。当然,完全相反的情况也可能存在。也就是说,很容易得到转移支付资金可能会增加地方政府对转移支付的依赖性,降低地方政府组织自有财源的努力,因此降低标准财政收入中本级收入部分。同样,转移支付资金的多少可能会影响财政供养人口的规模。较多的转移支付资金可能会降低地方政府控制公务员数量的努力,甚至会增加公务员的数量。相反,较少的转移支付资金有助于地方公务员的减少。

在解决被解释变量滞后项作为解释变量时导致的内生性,以及其他先决变量和内生变量的内生性问题上,Arellano&Bond(1991)动态面板数据模型是通用的计量方法。Arellano-Bond动态面板模型本来是解释变量包含被解释变量滞后项时的计量方法,但在其他解释变量为先决变量(predetermined variable)或内生变量时也是有效的。(22)为了解决标准财政收入和财政供养人口的潜在内生性问题,我们使用了Arellano&Bond(1991)动态面板数据模型进行了估计,估计结果显示在表5中。该表的结果可以简单解释为:以所有省份为样本(西藏除外),均衡性转移支付资金人均值与人均标准财政收入之间存在负相关,但仅就得到资金的省份而言,二者的相关关系则为正。与表4面板数据固定效应模型估计结果相比,尽管估计系数大小有所差异,但是在估计系数的符号和统计显著性上十分相似。

本节以上是对人均均衡性转移支付资金和人均标准财政收入之间相关关系的实证分析,分析结果可以简单地总结为:就所有省份(除西藏外)来看,二者之间存在奂的相关关系,也就是说财力越低的省,得到的转移支付资金也越多,资金分配向财力较弱的省发生了倾斜。但是这一倾斜主要由于6个财力最强省份没有得到转移支付资金带来的。单就得到转移支付资金的省份而言,转移支付资金与财力水平之间呈现明显的正相关,也就是财力越强的省份,得到转移支付资金人均值也越多,资金的分配向财力较强的地区发生了倾斜。

四、均衡性转移支付资金分配为何没有倾向财力较弱的省份?

上节的实证结果显示,就得到转移支付资金省份而言,资金分配并没有向财力较弱省份倾斜,反而财力越强的省份,得到的转移支付资金越多。本节讨论资金分配没有倾斜于财力较弱省份的原因。

标准财政收入指标可能是导致上述分析结果的原因之一。上节提到,财政部定义的标准财政收入包括两个部分:本级标准财政收入和中央对地方税收返还及补助(扣除地方上解)。具体计算时,后者按上年实际数计算,前者分税种按全国平均有效税率乘以各省税基估算,而不是上年税收收入实际数。由于财政部没有公开其每年估算的标准财政收入,本文只有将上年实际税收收入总额作为本级标准财政收入使用。这一替代可能给估计结果带来偏差。(23)庆幸的是,李萍(2006)提供了由财政部估算的2005年分省标准财政收入数据,(24)使用该数据我们进行了回归分析,除了估计系数的大小略有差异之外,系数的符号和统计上的显著程度没有发生任何变化。由此可见,关于资金分配向财力较强省份倾斜的结论并不是由标准财政收入定义的差异引起的。

那么又是哪些因素导致了资金分配向财力较强省份的倾斜呢?仔细阅读由财政部每年公布的有关均衡性转移支付办法不难发现,财政供养人口是均衡性转移支付资金分配的最重要决定因素。“维持机构正常运转和保障公务员工资正常发放”(25)是均衡性转移支付的首要任务,这一点在过渡期转移支付初期尤其如此。财政供养人口仅仅是各地区总人口的一部分,在其他因素一定的条件下,按财政供养人口分配资金,最终导致转移支付资金的人均值和人均标准财政收入之间的相关关系依赖于各地区总人口中财政供养人口比重与人均标准财政收入之间的相关关系。这一点从下列关系式中看的十分清楚:

式中的i代表地区,G、P和分别表示均衡性转移支付资金、总人口和财政供养人口。该式为恒等式,意思是地区i的人均均衡性转移支付资金等于总人口中财政供养人口比重( 与财政供养人口人均均衡性转移支付资金(

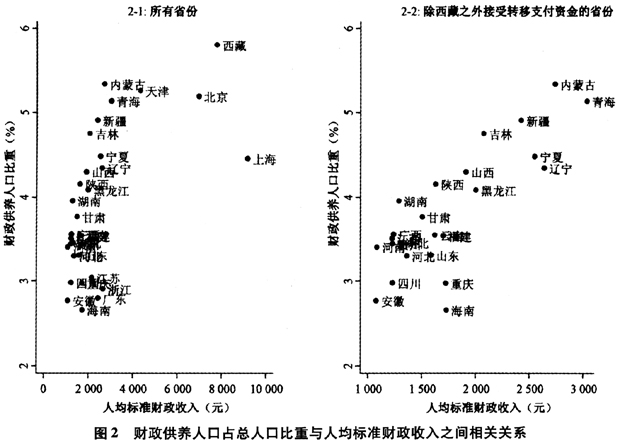

与财政供养人口人均均衡性转移支付资金( )的乘积。在财政供养人口人均转移支付资金给定的条件下,人均转移支付资金完全取决于财政供养人口占总人口比重。不仅如此,不同地区间人均转移支付资金与人均标准财政收入的相关关系,也完全依赖于总人口中财政供养人口的比重与人均标准财政收入之间的相关关系。如果人均标准财政收入越高的省份,财政供养人口比重也越高的话(二者之间正相关),主要依据财政供养人口的转移资金分配机制将导致人均均衡性转移支付资金与人均标准财政收入之间产生正相关。现实中,财政供养人口比重和人均标准财政收入之间是否存在显著的正相关呢?为此我们以人均标准财政收入为横轴,以财政供养人口比重为纵轴,分年绘制了二者的分布图。由于每年结果十分相似,在此我们仅仅给出2005年结果。结果显示在图2中。

)的乘积。在财政供养人口人均转移支付资金给定的条件下,人均转移支付资金完全取决于财政供养人口占总人口比重。不仅如此,不同地区间人均转移支付资金与人均标准财政收入的相关关系,也完全依赖于总人口中财政供养人口的比重与人均标准财政收入之间的相关关系。如果人均标准财政收入越高的省份,财政供养人口比重也越高的话(二者之间正相关),主要依据财政供养人口的转移资金分配机制将导致人均均衡性转移支付资金与人均标准财政收入之间产生正相关。现实中,财政供养人口比重和人均标准财政收入之间是否存在显著的正相关呢?为此我们以人均标准财政收入为横轴,以财政供养人口比重为纵轴,分年绘制了二者的分布图。由于每年结果十分相似,在此我们仅仅给出2005年结果。结果显示在图2中。

以所有省份(包括西藏)为样本的图2-1显示,二者之间存在明显正相关,尽管不是线性的。如果仅就得到转移支付资金的省份来看,二者之间的正相关更加显著(图2-2)。为了更加准确地测量财政供养人口比重与人均标准财政收入之间的相关关系,我们把前者对后者进行了回归。结果显示,以所有省份为样本时(是否包括西藏都一样),回归系数无一例外地为正数,除2007-2009年三年之外,统计上均达到了1%的显著水平。以得到转移支付资金省份为样本,回归系数不仅每年为正,而且都达到了1%的统计显著水平。调整后的在1999年高达0.648,之后虽然逐年下降,但到2009年仍为0.379。

均衡性转移支付向财力较强省份倾斜的资金分配方式,与少数民族省份有着不可分割的联系。这一点可以通过比较图1中转移支付与财力之间的相关关系,以及图2中财政供养人口比重与财力之间相关关系得到确认。图1-3以人均均衡性转移支付资金为纵轴,人均标准财政收入为横轴,描绘了得到转移支付资金省份的分配图。如上一节所述,二者之间存在明显的正相关。这里值得注意的是,图中位于右上角的省份,基本是少数民族省份,如青海、宁夏、新疆和内蒙古等。与其他非少数民族省份相比,这些少数民族省份虽然财力已经很强,但是仍然得到了较多的均衡性转移支付资金。之所以如此,原因之一是这些省份总人口中财政供养人口的比重较高(见图2-2),以财政供养人口为主要因素的均衡性转移支付资金的分配方式,最终导致这些省份在财力较强的情况下再次得到较多的转移支付资金。财政供养人口比重较高绝不是少数民族省份得到较多转移支付资金的唯一原因,资金分配时对这些省份的特殊考虑也是重要因素之一。均衡性转移支付资金分配予以少数民族省份特殊考虑的方式随时间有所变化。(26)2011年之前的“过渡期转移支付”期间,均衡性转移支付资金分为两部分,一个是客观因素转移支付补助,另一个是政策性转移支付补助,而后者则是专门针对少数民族地区的转移支付补助。也就是说,少数民族地区除了和其他省份平等地参与客观因素转移支付补助的分享之外,另外还可以得到政策性转移支付补助。2002年所得税分享改革之后,对少数民族地区的特殊考虑则是通过提高这些地区转移支付系数实现的,在同等条件下,少数民族省份转移支付系数的提高使这些地区得到较其他地区更多的转移支付资金。

综上所述,无论是财政供养人口因素,还是对少数民族区的特殊考虑,都是这些地区人均标准财政收入较多的情况下得到了更多的均衡性转移支付补助,(27)这是均衡性转移资金分配向财力较强省份倾斜的最重要原因。

五、结论

在目前政府间财政关系的框架下,财力均等化转移支付是公共服务均等化的前提条件,是落后地区提供基本公共服务的资金保障。均等化转移支付是按照一般公式分配资金的,一般公式要求,在考虑各地区成本差异的基础之上,人均标准财政收入越低的地区,得到的人均均衡性转移支付资金应当越多。也就是说,资金的分配应当向财力较弱地区倾斜。本文通过均等化转移支付一般公式的推导和解释,首先明确了隐含在一般公式中的公共服务均等化理念以及资金分配原则。其后,根据一般公式的资金分配原则,本文探讨我国均衡性转移支付资金的分配。均衡性转移支付是我国一般性转移支付中唯一按财力均等化转移支付一般公式分配资金的转移支付方式。由于其资金分配方式的规范性、透明性和客观性,一直被认为问题最少、财力均等化程度最强的转移支付方式。但是事实并非如此。本文的分析显示,就所有省份而言,财力越低的省,得到更多转移支付资金,也就是说资金分配向财力较弱的省发生了倾斜。但是这一倾斜主要由于北京、上海等6个财力最强省市没有得到转移支付资金带来的。仅就得到转移支付资金的省份而言,转移支付资金与财力水平之间呈现明显的正相关,也就是财力越强的省份,得到转移支付资金人均值也越多,资金的分配向财力较强的地区发生了倾斜。这种资金分配结果主要源于以财政供养人口为主的资金分配方式。财力较强的省份,总人口中财政供养人口比重较高,以财政供养人口为主的资金分配方式最终导致资金向财力较强的省份倾斜。资金分配过程中对少数民族地区的优待也是转移支付资金向财力较强省份发生倾斜的另一重要原因。

注释:

①一般性转移支付(或一般性拨款)是与专项转移支付(或专项拨款)相对应的概念。与转移支付理论的分类和各国实践大致相同,我国转移支付也是由一般性拨款和专项拨款两部分组成。一般性拨款是不指定用途的资金,通常用于解决政府间纵向和横向不均衡,具有重要的财力均等化效应。与此不同,专项拨款是指定用途的拨款,通常用于解决外部性,以及诱导下级政府支出某种特定公共物品,区域间财力均等化并不是其主要目标。与理论和各国实践不同的是,我国一般性转移支付并不是把资金总额完全按照均等化转移支付一般公式分配的,而是由独立的转移支付子项目组成的,子项目的个数随时间推移而增多,目前多达十余个子项目。这些子项目多是在国家出台重大政策时,为了保证出台的政策能够顺利实施而设立的,在资金分配上,虽然考虑了地方政府间财力差异因素,但除均衡性转移支付以外都不是按一般公式分配资金的。不仅如此,有些子项目对资金是指定用途的,资金必须用于与相关政策有关的支出项目上。例如调整工资转移支付必须用于在职公务员以及离退休人员的工资发放上。

②原来的财力性转移支付相应地改名为一般性转移支付,本文使用2009年更名之后的用语。

③我国国民经济和社会发展十二五规划纲要提到,“十二五”期间要围绕推进基本公共服务均等化和主体功能区建设,完善转移支付制度,增加一般性特别是均衡性转移支付规模和比例,调减和规范专项转移支付。

④这里的人均财政收入应当是分配均等化转移支付资金时使用的人均标准财政收入,关于标准财政收入的定义,参见本文第三节或李萍(2010)第61-64页。

⑤Ahmad&Thomas(1997)对财力均等化转移支付一般公式进行了推导,并根据一般公式对几个国家实际使用的公式进行了讨论。该研究的重点主要集中在标准财政支出以及标准财政收入测算等技术性问题上。

⑥贾晓俊、岳希明(2010)给出了公共服务以及税收收入分类时的均等化转移支付一般公式的推导过程。

⑦现实中,作为均等化转移支付目标的人均财政支出小于人均财政收入的情况几乎不存在。

⑧世界上绝大多数国家采取由中央政府主导的财力均等化转移支付方式不是偶然的,它根源于财政体制中的纵向不均衡。按照效率原则在中央政府和地方政府之间划分事权和财权的结果,中央政府通常是财权过大,事权过小,而地方政府通常是财权过小,事权过大。为了纠正中央政府和地方政府之间的纵向不均衡,需要中央政府对地方政府的净转移。由中央政府出资的财力均等化转移支付,在解决横向不均衡的同时,实际上解决了纵向不均衡。

⑨有关详细推导过程,参见贾晓俊、岳希明(2010)。

⑩在我国一般性转移支付实践中,由于中央政府可用于均衡性转移支付的资金有限,根据公式计算的资金需求并不能得到百分之百的满足,各省实际得到的资金等于按一般公式计算的需求量乘以转移支付系数,而转移支付系数等于中央当年可用于转移支付资金总量和按公式计算转移支付资金需求总量的比率。转移支付系数随中央支付的财力改善逐年上升,由1999年的8.4%上升到2009年71.7%(参见正文表1的(8)列)。去掉转移支付系数影响的办法之一是,在估算上述回归方程式之前,把各地区实际得到的一般性转移支付资金除以转移支付系数,使每个地区一般性转移资金的实际值还原成按一般公式计算的转移支付资金需求量,然后再回归。但是由于转移支付系数在某一年对所有的省份都相同,因此这样做只是改变估计系数的大小,不影响其他统计量。

(11)有关标准财政收入的详细定义,参见李萍(2010)第61页。

(12)这种计算方法适用于税收收入较大的税种,对于税收收入较小的税种,直接采用税收收入实际值。详见李萍(2010)61-64页。

(13)参见马骏(1997)和Shah(1994)。

(14)以下讨论的增长速度没有考虑物价上涨的因素。

(15)西藏的标准财政收入人均值高出北京并不是来源于本级财政收入,而是来自于转移支付。也就是说,在均衡性转移支付资金之前,西藏接受的其他转移支付就足以使其财力与北京媲美。

(16)如果把人均均衡性转移支付资金对人均标准财政收入回归的话,包括西藏时的估计系数达到了统计上10%显著水平,不包括西藏时统计上不显著。

(17)本文所有计算(包括图的绘制),均使用各省人口总数进行了加权。

(18)对于本文提到但没有显示或者没有完全显示的回归结果和其他计算结果,可向作者索取。

(19)详见贾晓俊、岳希明(2010)。

(20)详见Wooldridge(2009)第91页。

(21)除固定效应模型外,随机效应模型(random effects model)也是最常用的面板数据模型。本文对此不考虑,原因有二个:其一,该模型假定省略变量与其他所有说明变量不相关,根据Housman检验结果,这一假说为我们数据所拒绝;其二,该模型假定面板数据中横截面样本(个人、企业、地区、国家等)是从大样本中随机抽选出来的。这一点不适合本文的数据。本文的省样本包括了所有省份,而不是某个大样本的随机子样本。

(22)由于篇幅的限制,这里不能对Arellano-Bond动态面板模型进行详细介绍,有兴趣的读者可参照Arellano&Bond(1991)、Roodman(2006)以及Bond(2002)等。Forbes(2000)从应用的角度对面板数据固定效应模型和随机效应模型,以及动态面板数据模型进行了通俗的解释。

(23)如果人均本级财政收入(实际税收收入总额)较低省份的税收努力程度较高,本文使用的指标会高估这些地区的标准财政收入。相反,如果财力较高省份的税收努力程度较低的话,本文则低估了这些地区的标准财政收入。在这种情况下,即使财政部估算的人均标准财政收入与人均均衡性转移支付资金之间存在负相关,本文使用的标准财政收入也会使二者产生正相关。

(24)有关数据参见李萍(2006)第72页。

(25)参见财政部历年关于均衡性转移支付办法。

(26)参见财政部历年关于均衡性转移支付办法。

(27)少数民族地区人均本级财政收入较高,主要源于在均衡性转移支付资金分配之前已经得到较多的转移支付补助,而不是由于其本级财政收入较高造成的。

【参考文献】

[1]贾俊雪、郭庆旺、高立,2010:《中央财政转移支付、奖励效应与地区间财政支出竞争》,《财贸经济》第11期。

[2]贾晓俊,2009:《政府间转移支付制度横向均衡效应研究》,《经济学动态》第3期。

[3]贾晓俊、岳希明,2010:《现实与理念的背离――关于我国均衡性转移支付资金分配机制的研究》,工作论文。

[4]李萍主编,2006:《中国政府间财政关系图解》,中国财政经济出版社。

[5]李萍主编,2010:《财政体制简明图解》,中国财政经济出版社。

[6]马骏,1997:《中央向地方的财政转移支付――一个均等化公式和模拟结果》,《经济研究》第3期。

[7]尹恒、康琳琳、王丽娟,2007:《政府间转移支付的财力均等化效应》,《管理世界》第1期。

[8]曾军平.2000:《政府间转移支付制度的财政平衡效应研究》,《经济研究》第6期。

[9]Ahmad, Ehtisham and Ravi Thomas, 1997, “Types of Transfer―A General Formulation”, In Ahmad, Ehtisham Edited Financing Decentralized Expenditures―An International Comparison of Grants, Washington, D. C.: International Monetary Fund, 361-381.

[10]Arellano, Manuel and Stephen R. Bond, 1991, “Some Tests of Specification for Panel Data: Monte Carlo Evidence and an Application to Employment Equations”, Review of Economic Studies, 58(2), 277-297.

[11]Bond, Stephen R. , 2002, “Dynamic Panel Data Models: A Guide to Micro Data Method and Practice”, Working Paper. Downloadable from http://www.cemmap.ac.uk/wps/cwp0209. pdf.

[12]Forbes, Kristin J. , 2000, “A Reassessment of the Relationship between Inequality and Growth”, American Economic Review, Vol. 90 No. 4, 869-887.

[13]Roodman, David, 2006, “How to Do Xtabond2: An Introduction to 'Difference' and 'System' GMM in Stata”, Center for Global Development, Working Paper, No. 103.

[14]Shah, Anwar, 1994, “A Fiscal Needs Approach to Equalization Transfers in a Decentralized Federation”, Policy Research Working Paper No. 1289, Washington, D. C.: Word Bank.

[15]Shah, Anwar and Chunli Shen, 2006, “Fine Tuning the Intergovernmental Transfer System to Achieve a Harmonious Society and Level Playing Friend for Regional Development in China”, The World Bank.

[16]Tsui, Kai-yuan, 2005, “Local Tax System, Intergovernmental Transfers and China's Local Fiscal Disparities”, Journal of Comparative Economics, Vol. 33, Jan. , 173-196.

[17]Wooldridge, Jeffrey, 2009, Introductory Econometrics: A Modem Approach, 4th ed. , South-Western, Division of Thomson Learning.

(本文为贾晓俊、岳希明(2010)的简缩版本。赵忠教授(中国人民大学)、郑涌处长(财政部)以及两名匿名评审人提出了宝贵建议,在此表示感谢。文责自负。)