一、引言

“流动性”问题一直是近年来经济学界和实务界持续关注的热点问题。自Bronfenbrenner(1945)[1]、Lippman&McCall(1986)[2]等人将流动性这一概念纳入规范的经济学理论后,关于流动性的解释不断衍生,包括货币、银行体系、金融市场等多种角度,[3]并可从宏观和微观两个层面理解流动性。[4]宏观视角的流动性,一般指在经济体系中货币投放量的多少,实际运用中主要以货币供应量或新增贷款等指标体现。货币信贷资金投放过多,超过经济发展合理的需求量,即通常所谓的流动性过剩时,这些多余的资金需要寻找出路,引起投资和经济过热现象,可导致通货膨胀和资产价格泡沫风险的集聚。反之,如果出现流动性不足,则可能引发通货紧缩,造成经济增速放缓甚至出现衰退。

流动性问题的重要性在整个宏观经济体系中作用十分显著,国内外研究流动性问题的文献十分丰富。传统的经济理论认为,要进行流动性管理,可以运用相应的货币政策、财政政策等工具进行调控。钱小安(2007)认为产生流动性过剩的主要原因在于经济的过快增长、国际资本流入、宽松的货币政策以及市场投资诱因。因此,解决流动性过剩的问题,从货币调控来看,应保持可持续的经济增长水平,制定适当的货币政策目标,实行适度从紧的货币政策,通过有效调控货币中介目标,有效运用利率政策等工具,保持金融体系的稳健运行。[5]张新泽(2008)指出我国受到国际流动性严重过剩的冲击压力较大,应当尽快调整进出口战略,支持产业升级。[6]

值得注意的是,以上这些政策往往受到当时国内外经济形势的限制,而且不同目标之间也存在一定的矛盾和冲突。那么进行流动性管理的原理和基本框架是什么?除了传统的宏观调控政策是否存在其他进行流动性管理的有效方法?

二、流动性管理的目标函数和原理

尽管目前对“流动性”问题的探讨十分丰富,央行在货币政策执行报告中也多次指导过流动性管理的概念,但是,目前国内学者对流动性管理的内涵和外延并无明确的、广为接受的定义。笔者认为,所谓流动性管理,在宏观层面指的是政府相关部门主导和实施,各类经济主体参与,综合运用货币政策、财政政策等工具,对以货币信贷资金为主体的金融资源在总量和结构上进行调节,使其符合经济持续健康稳定发展的需要。流动性管理的目标在于使金融资源增长与经济增长相匹配,当金融资源增长与经济增长脱节时,往往会孕育和累积金融风险,造成社会福利损失。参照Svensson(2002)[7]提出的一般目标设定规则,我们把流动性管理跨期损失最小化的目标函数定义为:

不同的目标规则区别在于损失函数 由于流动性管理的目标在于金融资源增长与实体经济发展的匹配性,那么当两者不匹配时就会产生损失,因此我们要对流动性的匹配程度有一个合理的评估。从宏观视角考察流动性或流动性过剩的指标多从货币金融资产与实体经济的关系的角度度量。Becker(2007)提出以货币供给增长速度是否持续超过名义GDP增长率作为判断标准;[8]Ruffer&Stracce(2006)主张以马歇尔K值判断经济体是否存在流动性过剩;[9]许涤龙、叶少波(2008)认为流动性过剩是指实际的广义货币供应量显著地多于有效经济产出所需要的货币数量,并通过流动性总量过剩系数(CTEL)和流动性增量过剩系数(CAEL)估算流动性过剩总量。[10]

由于流动性管理的目标在于金融资源增长与实体经济发展的匹配性,那么当两者不匹配时就会产生损失,因此我们要对流动性的匹配程度有一个合理的评估。从宏观视角考察流动性或流动性过剩的指标多从货币金融资产与实体经济的关系的角度度量。Becker(2007)提出以货币供给增长速度是否持续超过名义GDP增长率作为判断标准;[8]Ruffer&Stracce(2006)主张以马歇尔K值判断经济体是否存在流动性过剩;[9]许涤龙、叶少波(2008)认为流动性过剩是指实际的广义货币供应量显著地多于有效经济产出所需要的货币数量,并通过流动性总量过剩系数(CTEL)和流动性增量过剩系数(CAEL)估算流动性过剩总量。[10]

比较借鉴流动性测度的几种方式,本文采用“超额货币增长率”指标来反映流动性匹配状况。这样测度流动性的好处在于,用超额货币指标衡量的流动性具有扩张性货币政策的全部特征,较好地反映开放经济条件下一国经济中包含国际资本流动的货币存量变动(Baks and Kramer,1999)。[8]超额货币增长率的公式为:

从(3)式也可以直观地得出,进行流动性管理的基本原理在于处理好货币资金供应量、经济增长率和物价波动水平之间的关系。当流动性过剩时,意味着货币资金供应速度超过了经济增长速度,此时,吸收流动性的直接途径有三条:一是拉动经济增长;二是减少货币信贷供给;三是容忍较高水平的通货膨胀。由于严重的通货膨胀会对经济体造成深远的负面影响,政府不会轻易采用,因此流动性管理主要是通过前两种方法,其中直接拉动经济增长侧重于使用财政政策工具,调节货币信贷资金总量侧重于使用货币政策工具。但是,从理论上而言这两者恰恰是矛盾的,因为通过积极的财政政策拉动经济增长往往需要加大投资,这需要采取积极的货币政策增加货币供给予以配合,这可能会增加流动性。同样,采用紧缩型的货币政策减少流动性又可能会影响投资的资金需求,使经济增长放缓。这两种情况都会影响流动性管理的效果。

三、流动性管理经验研究和结果分析

(一)流动性管理的主要工具及其影响

1.货币政策工具。货币政策大致又可分为价格型货币政策和数量型货币政策,对流动性的影响是多方面的。当流动性过剩时,货币当局往往采取紧缩性货币政策,即采取加息和提高存款准备金率的方法进行流动性管理。传统理论认为,当央行加息时,流动性趋向于紧缩,但是在开放经济条件下,加息会强化人民币升值的预期,加大跨国资金的套利空间,因此,如果央行的冲销政策不能完全抵消外汇占款增加的影响,那么加息就会释放流动性,因此,在开放经济条件下,货币政策工具要和汇率政策工具一起考虑,价格型货币政策的实际效果同样有待实证检验。此外,与基准利率相比,银行间同业拆借平均利率更加体现市场对资金供需的反映,因此,我们预计其对流动性的影响是反向的,即同业拆借利率的提高能够吸收超额流动性。数量型货币政策对流动性管理的效果比较直接,货币信贷的增加将对流动性有正向冲击,因此,其符号预期为正。

2.财政政策工具。根据(3)式,当实施扩张的财政政策时,通过拉动经济增长吸收超额流动性。但政府扩大投资规模,又会引致信贷投放的增加,从而释放超额流动性。因此,积极的财政政策对流动性的影响关键在于这两种效应的边际差异。总体而言,财政政策工具对流动性管理的效果是不明确的。

3.汇率政策工具。汇率影响流动性的机理和渠道比较复杂。首先,一般认为本币升值会抑制出口,进而会放缓经济增速,从而无法吸收超额流动性。其次,本币升值可导致套利和投机资金流入,同时会与利率相互作用而进一步释放流动性,因此人民币升值(用有效汇率表示时数值变大)导致流动性增加,符号为正。

4.金融创新工具。从流动性管理角度而言,金融创新对流动性的影响具体可以从银证结构、信贷结构、证券结构和投资结构几个方面加以考察。目前我国的融资结构中银行贷款比重过大,而商业银行存款具有信用创造功能,银行货币的倍数效应会进一步释放超额流动性,因此通过金融创新,建设多层次的资本市场体系,增加直接融资比重可以减轻金融风险向银行集聚,反映银证结构的股票交易额/贷款总额变量符号预期为负。在信贷内部结构中,由于基础设施建设、房地产开发贷款和个人按揭贷款期限较长,杠杆比例较高,因此通过金融创新,增加支持实体经济尤其是中小企业、三农经济的短期信贷,将有助于降低杠杆比例,减轻流动性大量释放的压力。证券结构同样会对流动性产生影响,债券交易额/股票交易额反映两种不同证券的投资比例。由于股票的投机性强于债券,其波动更为剧烈,其对流动性的影响加大。因此,通过金融创新,拓宽以债券为代表的固定收益的投资品种和渠道,有助于稳定流动性,因此我们预期其符号为负。反映投资结构的股票交易额/储蓄总额对流动性产生影响的机制有两方面:一方面当流动性过剩时,物价水平高涨,此时实际利率可能为负,导致储蓄搬家,投机较为严重;另一方面,当储蓄搬家的范围较广、程度较深时,存款增速的减缓会通过存贷比压缩银行进一步发放贷款的空间,又会减缓流动性释放。但基于我国近年的实际情况,我们认为在流动性过剩的大部分时期,前一种因素是主要的,因此,我们预计其符号可能为正。综上所述,金融创新对流动性的影响比较复杂,其实际效果仍有待研究检验。

5.经济周期冲击。投资、消费和出口是拉动经济增长的三驾马车,在我国,投资因素受货币政策和财政政策的影响较大,消费的波动相对而言比较缓和,由于我国经济对外依存度较大,而外需的波动易受国际经济金融形势、汇率、贸易摩擦等因素的影响,因此,我国经济周期受出口影响较大。由于出口是拉动经济增长的主要动力,而出口企业以中小企业为主体,往往通过民间借贷、内源融资等渠道获得资金,对信贷的依赖程度较低,对流动性吸收是主要的,因此我们预期出口增加能够吸收超额流动性,其符号为负。

(二)流动性管理计量模型的设定和数据说明

根据上文的分析,我们认为货币政策、财政政策、汇率政策是影响流动性的重要因素,金融创新是对流动性进行管理的重要思路。此外,流动性又受到经济周期的波动等因素的扰动。因此,设定进行经验研究的计量模型为:

与大多数研究一致,我们用广义货币供应量(M2)表示名义货币增长率。在我国实际经济运行中,考虑到工业增加值增长率与经济周期的运行最为一致,我们用工业增加值增长率(Gind)来测度实际经济增长率,用CPI指数表示物价水平。因此,流动性状况指标等于广义货币供应量减去工业增加值增长率减去CPI指数,即Liq=M2-Gind-CPI。

在金融创新方面,本文考察的重点是能引起流动性总量和结构相应变化的金融创新,包括增加或吸收流动性的金融创新、流动性在时间和性质上发生转变的金融创新、金融内部结构调整意义上的金融创新。囿于数据的可得性,本文把考察的重点放在各种货币金融资产的结构上面,包括银证结构(股票交易额/贷款总额Scred)、信贷结构(短期贷款/中长期贷款LR)、证券结构(债券交易额/股票交易额BS)和投资结构(股票交易额/储蓄总额SSav,储蓄余额/股票市值Savmak)等。

在货币政策工具方面,用一年期定期储蓄利率表示的基准利率(RS)减去物价水平(CPI)得到的实际利率(RR=R-CPI),把它和银行间同业拆借平均利率(RI)一起作为测度货币政策价格工具的变量。用本外币贷款增量与本外币贷款余额的比率(MC=△Loan/Loan)来度量货币政策的数量变化。在财政政策工具方面,我们用固定资产投资同比增长率(Ifix)来度量。在汇率政策和经济周期冲击方面,我们考察了人民币实际有效汇率REER和名义有效汇率NEER以及出口同比增长率(EXPO)对流动性管理的影响。本文的数据源自WIND数据库,样本范围是2002年12月到2010年11月的月度数据,并采用X-12季节调整方法进行时间序列数据的季节调整。

(三)流动性管理经验研究和结果说明

首先通过ADF单位根检验对数据进行平稳性检验,发现基准变量Liq为I(l),对其余备选变量进行平稳性检验,留下I(1)的变量进一步分析。然后构建VAR模型进行Johnson协整检验,无法拒绝不存在至少一个协整方程的假设,说明变量之间存在长期的均衡关系。通过逐步回归法剔除统计上不显著的变量,得到模型1、模型2和模型3。比较发现,三组模型的系数方向完全一致,大小比较接近。模型的拟合度较好,D-W检验显示不存在序列相关。

经验研究表明,货币政策和财政政策工具对流动性管理有影响,但是影响的方式和途径不一致。模型1、2的计量结果表明,实际利率水平对超额流动性均有正面冲击,即实际利率每提高1个百分点,超额流动性将提高1.5个百分点以上。这样的结果表明,通过提高利率水平无法吸收超额流动性,反而会进一步释放流动性,这与一般的货币理论预期正好相反。

之所以有这样的结果,其原因可能包括:第一,事实上,近年来我国总体上处于流动性过剩阶段,超额流动性已经产生了通胀预期或者已经发生通胀,此时,实际利率可能为负,与其他投资或投机相比,储蓄的机会成本很高,因此实际利率的小幅提高仍然无法弥补通货膨胀的损失或者扭转对其的预期,需要通过非生产性的投资来实现保值增值。第二,我国部分地区,尤其是经济比较发达的东部地区民间借贷比较发达,由于民间借贷的利率长期远远高于基准利率,所以对此并不敏感,削弱了提高利率的紧缩效应。第三,在开放经济条件下,如果产生本币升值的稳定预期,提高利率可能会引发套利资金的涌入,如果央行不完全对冲,可使流动性过剩的局面进一步加重。因此即使可以提高实际利率水平,对吸收超额流动性也可能失效。所以在当前条件下,通过提高实际利率水平的方式吸收超额流动性也许并不是最好的方法,其对流动性的作用可能与预期的效果恰好相反。

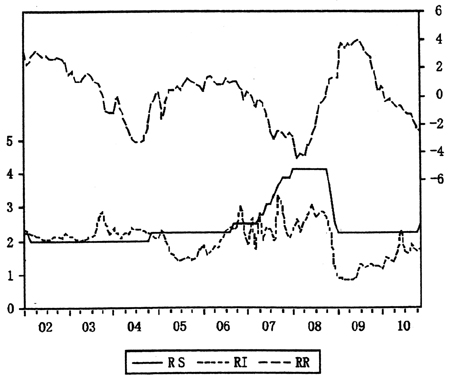

模型3特别检验了银行间利率对超额流动性的冲击,结果与预期一致,显著为负值,这与实际利率对流动性的冲击方向正好相反。图1直观地表明了实际利率和银行间利率走势在很多时候并不一致,有时甚至正好相反。究其原因在于以下几点:第一,银行间利率是市场化利率,对流动性状况的反映十分迅速,而实际利率由于受货币政策滞后性的影响,反映较慢,因此两者步调并不一致。第二,在流动性过剩时期,由于加息的幅度往往小于物价上涨的幅度,因此,加息后的实际利率并没有完全对冲物价上涨时的流动性过剩情况。第三,加息不仅要考虑国内经济状况,还要考虑国际因素,因此加息与国内流动性管理的目标并不能完全一致。以上几种原因的叠加,造成了实际利率与银行间利率的走势存在较大差异。

比较模型1a、模型1b和模型2a、模型2b,人民币名义有效汇率NEER和实际有效汇率REER对流动性的影响均显著,对流动性均有正向冲击,但是NEER系数值较大,显著性更强,说明是名义汇率的上升比实际汇率的上升更易导致流动性增加,说明在一定程度上,人民币持续升值的预期增加了流动性管理的难度,说明无法通过人民币升值的方式吸收超额流动性。

与理论预期一致,反映货币政策数量工具的指标MC对超额流动性有正向冲击,M2增量每增加1个百分点,将使超额流动性水平增加1.7个百分点。因此,在流动性过剩时,采取数量型控制方法,对货币信贷增长规模进行调控还是十分有效的。固定资产投资在所有模型都显著,系数为正,同样说明财政政策工具对吸收超额流动性可能无效。这说明如果政府通过增加投资,拉动经济增长吸收流动性效果可能适得其反。

图1不同利率水平走势比较

注:RS表示一年期定期储蓄利率;RI表示银行间同业拆借平均利率;RR表示实际利率(RR=RS-CPI)

经验研究结果表明,反映金融创新状况的金融结构指标对超额流动性变化十分敏感。股票交易额与贷款总额之比对流动性影响不小,这个比例每提高0.1,将使流动性被吸收2个百分点左右。短期信贷与长期信贷之比每提高0.1,将使流动性减少4个百分点以上。股票交易额与储蓄总额之比每提高一个百分点,将使流动性增加1个百分点左右。除证券投资结构变量检验结果不显著外,这些结果基本符合理论分析预期,其对于流动性管理意义是十分明显的,因为这意味着流动性对信贷结构、银证结构和投资结构十分敏感,金融结构的调整而不是总量的变化,同样会对超额流动性产生作用。

调整金融结构可以吸收超额流动性的结果表明,目前我国存在的流动性过剩局面是复杂的,即总体流动性过剩与结构性流动性不足并存。在实体经济层面,部分企业尤其是中小企业融资难的问题仍然十分突出,而部分资本市场则已呈现出流动性过剩的局面。当信贷结构出现长期化趋势(例如按揭贷款占比过高),或者大量信贷资金违规流入房地产市场和资本市场时,流动性过剩情况可能会进一步恶化。

由于金融创新和金融深化的表现十分丰富和多元,上述模型仅仅选取了具有代表性的变量进行结构分析。为了验证模型的稳健性,本文对大量能够反映金融创新和金融深化的变量都进行了检验。包括贷款余额/证券交易额(CredS)、债券交易额/贷款余额(Bcred),债券交易额/存款余额(BDepo),证券交易额/储蓄余额(Ssav)等不同的变量,不同期限的存款利率减去CPI,不同期限的贷款利率减去CPI,得到的结果与上文的分析基本一致,工具变量的符号、大小和显著性的一致性较好,说明模型的稳健性较好。

四、结论和政策建议

本文刻画了流动性管理的目标函数,阐述流动性管理的基本原理和基本方法,检验了主要流动性管理工具的实际效果。经验研究结果表明,在流动性充裕情况下,通过实施紧缩性货币政策、人民币升值和积极的财政政策对流动性管理可能无效,而通过金融创新,调整金融结构将有助于吸收超额流动性。

流动性管理的要点是综合运用各种政策工具,使金融资源在总量和结构符合经济健康持续稳定发展的需要。流动性管理涉及到货币信贷、金融财税等经济领域的方方面面,需要多部门、多角度的协调配合。

从国家宏观层面考虑,流动性管理需要配合实现经济转型升级的总体战略,引导资金流向实体经济,稳定通货膨胀预期,抑制资产价格泡沫。流动性管理还要配合国家金融市场化改革进程,提高金融市场效率,拓宽投资渠道,从更深层次上抑制流动性过剩问题,形成立体化的流动性管理体系。除了传统的货币政策和财政政策工具,本文的经验研究支持了金融创新对流动性管理的实际效果。在流动性充裕时,可以通过金融创新,调整银证结构、信贷结构和证券结构来进行流动性管理。需要构建多层次性资本市场体系,稳步发展证券业,适当提高直接融资的比重。此外,与发达经济体相比,目前我国以债券为主体的固定收益证券占整个金融交易的比重还较低,但这是一个潜力十分巨大的市场,需要通过金融创新,推进发展。

从微观层面看,要使流动性管理效果真正得到发挥,还需要各类经济主体的积极参与,尤其是主要定位于服务中小企业和三农经济的中小金融机构的参与。由于不同的金融机构给不同规模的企业提供金融服务的成本和效率是不一样的,因此大力发展和完善中小金融机构是解决我国中小企业融资难问题的根本出路(林毅夫、李永军,2001)。[11]此外,金融创新主体呈现多元化和微小化并存的局面,即大中小金融机构都有金融创新的动力和实际效果,但相比而言,中小金融机构在创新的数量和时效上更为积极主动(周建松、姚星垣,2010)。[12]在这方面,近年来小额贷款公司、村镇银行等小型金融机构发挥了积极作用。具体而言,可以支持地方中小金融机构发展,设计新的金融产品,特别是开发小额信贷等短期信贷产品,增加对中小企业,尤其是微型企业的信贷支持,这些都有助于流动性管理。

【参考文献】

[1]Bronfenbrenner. 1945, Some Fundamentals in Liquidity Theory, The Quarterly Journal of Economics, Vol. 59, No. 3, May.

[2]Lippman. S. A.&McCall, 1986, An Operational Measure of Liquidity. The American Economic Review, 76, pp. 43-55.

[3]刘洁.繁荣或危机:透视流动性过剩[M].北京:中国金融出版社,2008.

[4]巴曙松.流动性过剩的控制与机遇[J].资本市场,2007(21).

[5]钱小安.流动性过剩与货币调控[J].金融研究,2007(8).

[6]张新泽.关于流动性几个问题的研究[J].金融研究,2008(3).

[7]Svensson, Lars. O. E. "What's Wrong with Taylor Rules?――Using Judgment in Monetary Police through Targeting Rules". JEL. 2003, No. E42. E52. E58, http://www.nber.org/paper/w9421.

[8]Baks and Kramer, 1999, "Global Liquidity and Asset Prices: Measurement, Implications and Spillovers". IMF Working Paper No. 168.

[9]Rasmus Ruffer and Livio Stracca, 2006, "What Is Global Excess Liquidity, and Does It Matter". ECB Working Paper.

[10]许涤龙,叶少波.流动性过剩的测度方法与实证分析[J].数量经济技术经济研究,2008(3).

[11]林毅夫,李永军.中小金融机构发展与中小企业融资[J].经济研究,2001(1).

[12]周建松,姚星垣.区域金融创新的理论与实践:浙江经验[J].浙江金融,2010(8).

【作者简介】姚星垣(1981-),男,硕士,讲师,浙江金融职业学院区域金融研究所副所长;周建松(1962-),男,教授,浙江金融职业学院党委书记,浙江地方金融发展研究中心主任,研究方向为货币金融理论和地方金融,浙江杭州310018。