(二)实证模型

根据研究假设1和2,由式(6)引申出以下回归模型:

ct=α0+α1f1+α2ft-1+α3Dt+α4Yeart+vt (7)

式(7)中,ft、ft-1代表即期和前一期分权程度;Dt是宏观政策因素控制向量(虚拟变量组),具体包括三个变量;Yeart是年度控制向量(虚拟变量组),vt为残差项。研究假设1要求α1显著为正,研究假设2要求α2显著为负。接着根据研究假设3及传统的消费资产定价模型,建立以下回归模型:

ct=β0+β1yt+1+β2inct+β3Dt+β4 Yeart+εt (8)

(8)式中,εt为残差项,yt+1代表下一期居民收入,gt表示收入增长率,inct代表收入的不确定性(即式(5)中的附图9)。研究假设3要求不同时出现β1显著为正和β2显著为负的情况。

在对式(7)回归中,当ft和ft-1。同时进入方程时,两者显然存在多重共线性。而且当ft-1进入方程时,还使得实证存在内生性问题的隐忧。在对式(8)回归时,误差项间也可能存在着截面和时间序列上的相关性。此时,如果使用传统静态面板估计方法估计式(7)和式(8),就存在着偏误的隐忧。为此我们采用Arellano和Bover(1995)、Blundell和Bond(1998)提出的系统广义矩估计(System GMM)方法进行动态面板数据回归,这种方法可以同时克服多重共线性、异方差和自相关的问题。鉴于此,我们选择SYS—GMM方法对式(7)和式(8)进行回归。具体而言,对方程(7)回归时,我们以ft-2作为ft-1的工具变量,以ft-1作为ft的工具变量。然后把这些工具变量与一个额外补充的工具变量——滞后一期的各省城镇居民人均收入增长率⑦——一起作为工具变量进行SYS—GMM(one step)⑧动态面板回归。对方程(8)回归时,我们以ft-1作为ft+1的工具变量,inct-1作为inct的工具变量⑨,再把滞后一期的各省城镇居民人均收入增长率作为额外补充的工具变量一起进行回归。

作为比较,在对式(7)的回归中,当ft-1未进入模型时,我们也给出传统静态面板估计方法的结果。在选择具体的静态面板估计方法时,根据数据情况,为最大限度地利用面板数据的优点,尽量减少估计误差,可选用混合最小二乘法(POLS)、固定效应(FE)估计法和随机效应(RE)估计法等。与一般的研究程序相似,我们根据Hausman检验的结果来判断是采用固定效应(FE)还是随机效应(RE)模型。如果判定结果为RE模型,我们使用BPLM检验去比较POLS和RE模型的适用性;如果判定结果为FE模型,我们则使用F检验进一步确认是选用混合模型(POLS)还是固定效应(FE)模型。在下文的回归结果报告中,我们根据以上检验程序直接列出所选择静态回归方法的回归结果。⑩

式(7)和式(8)中各变量的详细说明及解释变量的符号预期见表1。其中,按照研究惯例,财政分权度我们使用支出比例度量,即用人均各省本级财政支出与人均中央财政支出的比值作为财政分权度代理变量(张晏、龚六堂,2006)。为保证研究科学性,我们还采用另一种方式计算财政分权度,并在第五部分进行了稳健性检验。具体计算方法为:人均各省本级财政支出/(人均中央财政支出+人均省级财政支出)。由于各省人均收人数据均是城镇和农村分别统计,但在公开的数据中,农村与城镇人口数据缺失较为严重,因而我们难以精确计算每个省的人均收入数据。为稳健起见,我们也分别用人均城镇居民可支配收人和人均农村居民纯收入作为人均收入变量的替代变量。在第四部分我们首先给出使用人均城镇居民可支配收入数据的结果,在第五部分的稳健性检验中给出使用人均农村居民纯收入数据的结果。另外,对于收入不确定性inct的计算我们也采用两种方法保证研究的稳健性:inc1t是一些实证文献中见到的用收入增长率平方来表征收入不确定性的方法;inc2t是用卡尔曼滤波法计算的收入不确定性。inc2t具体计算方法为,首先针对每[yt+1-yt/yt]=δ0+SVt[yt-yt-1/yt-1]+εt式中,δ0为常数项,系数SVt。为随时间变化的变量。接着定义其状态方程符合一阶自回归(AR)形式:SVt=χ0+χ1SVt-1+μt。然后通过卡尔曼滤波法我们可以得到收入增长率的估计值。最后用真实值减去估计值,再平方即得到收入不确定性数值。

表1 变量说明

(三)数据说明

截至2010年12月31日,中国大陆共有4个直辖市、22个省、5个自治区以及2个特别行政区,总计33个省份。考虑到数据可比性及样本可得性,我们剔除了2个特别行政区香港和澳门;再剔除数据不全的重庆市和西藏自治区,得到样本地区共29个省区。由于1986年“利改税”才正式实施,“划分税种、核定收支、分级包干”的体制也是于该年确定的,所以研究中国财政分权问题的数据期间一般都在此之后。再考虑到数据的完整性,我们最终选择数据区间为1990-2009年。由于包括增长率在内的一些指标的计算需要用去一年数据,本文实际样本期间为1991-2009年。样本数共551个(29×19),构成平衡面板数据集。相关数据均来自历年《中国统计年鉴》和国泰安经济金融(CSMAR)数据库中的“中国区域经济研究数据库”。为控制价格因素的综合影响,所有收入和消费数据都利用GDP缩减指数(以1990为基期)进行了调整。⑿

四、实证结果与分析

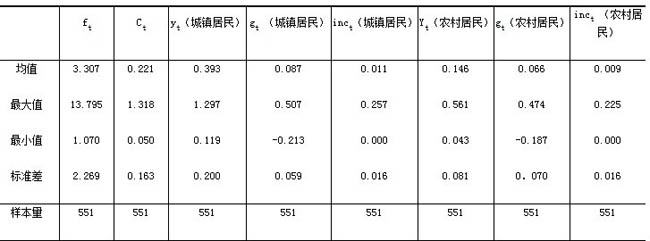

(一)描述性统计

表2给出变量的描述性统计。从中可见,农村居民的收入水平远低于城镇居民,且人均收入增长率亦较城镇居民低。收入不确定性方面,城镇居民亦高于农村居民,但相差不大。此外,各变量的分布均有一定的范围,满足计量回归的基本要求。

表2 变量的描述性统计

注:表中ct和yt的单位均为万元。

(二)计量回归结果

为保证研究的科学性,虽然现有研究已证明财政分权程度与收入水平、收入不确定性间均存在显著正相关关系,我们还是对此再进行一个简单的检验,结果见表3和表4。

注:回归系数下括号内为t统计量。*、**和***分别表示在10%、5%和1%水平上统计显著。

表4 财政分权因素与收入不确定性的关系

注:回归系数下括号内为t统计量。*、**和***分别表示在10%、5%和1%水平上统计显著。