зоеб

ЁОФкШнЬсвЊЁПБОЮФвджаЙњРћгУЭтзЪећЬхеНТдВМОжжаЕФСНжжв§зЪеНТдЮЊЛљЕуЃЌбаОПЭтзЪЦѓвЕВњвЕНсЙЙЕФЖЈЮЛЁЂЗЂеЙБфЛЏЃЌвдМАЦфЖджаЙњВњвЕНсЙЙЩ§МЖЕФгАЯьЁЃ

ЁОЙи Мќ ДЪЁПв§зЪеНТд/ВњвЕНсЙЙЩ§МЖ

жаЭМЗжРрКХЃКF121.3ЮФЯзБъЪЖТыЃКAЮФеТБрКХЃК1008-2700(2010)

зїЮЊВњвЕНсЙЙгХЛЏЕФОіЖЈадвђЫиЃЌЭтзЪЕФММЪѕзЊШУЪЧЦфВњвЕДјЖЏаЇгІЕФКЫаФЃЌПЩвджБНгЛђМфНгЕив§Ц№ЬиЖЈЧјгђФкЕФвЊЫижизщКЭвЊЫиЩњВњТЪЕФЬсИпЁЃЙњЭтбЇепЬсЫЙ(TeeceЃЌ1997)[1]ЁЂПЈЗђЫЙ(CavesЃЌ1982)[2]КЭКЃРзХЕ(HelleinerЃЌ1989)[3]ЕШШЫЖдДЫдјЖргаТлжЄЃЌЦфжївЊЙлЕуЛљБОЗДгГдкСЊКЯЙњЁЖ1992ФъЪРНчЭЖзЪБЈИцЁЗЕФТлЪіжаЃКЭтзЪЖдЖЋЕРЙњММЪѕНјВНЕФжБНгзїгУЪЧЃЌЫќПЩвдЭЈЙ§ММЪѕвчГіЬсИпвЊЫиЩњВњТЪЃЌИФБфВњЦЗНсЙЙЬиБ№ЪЧГіПкВњЦЗНсЙЙЃЌДйНјЙњЭтЗжжЇЛњЙЙНјаабаОПгыПЊЗЂЃЌв§Ц№зщжЏДДаТЃЌЬсИпЙмРэЫЎЦНЃЛМфНгзїгУдђвЊЭЈЙ§гыЕБЕибаОППЊЗЂЛњЙЙКЯзїЃЌЯђЕБЕиКѓЯђгыЧАЯђКЯзїепзЊвЦММЪѕЃЌЭтЙњЛњЙЙЕФГіЯжЖдОКељКЭЕБЕиЩњВњТЪЕФгАЯьМАЪмбЕШЫдБзмЪ§ЕШБэЯжГіРДЁЃ[4]етвЛИХРЈЮЊЮвУЧДѓЬхолГіСЫвЛЬѕЁАЭтзЪЁњММЪѕРЉЩЂЁњВњвЕЩ§МЖЁБЕФСДЬѕЁЃвђДЫЃЌЙигкFDIЖдЖЋЕРЙњВњвЕНсЙЙгАЯьЕФбаОПвЛАуЪЧгыFDIЖдЖЋЕРЙњММЪѕРЉЩЂЕФгАЯьСЊЯЕдквЛЦ№ЁЃ

жаЙњбЇепРюЩЦУёЕШдк2005ФъдјОдквЛЦЊЁАFDIЖдЖЋЕРЙњВњвЕНсЙЙКЭВњвЕзщжЏЕФгАЯьбаОПзлЪіЁБжаБШНЯЯъОЁЕизмНсСЫЙњФкЭтбЇепРэТлгыЪЕжЄЕФбаОП[5]ЃЌЙигкFDIЖдЖЋЕРЙњВњвЕНсЙЙЕФгАЯьЃЌетаЉбаОПДѓЖрвВЪЧвдЩЯЪіЕФбаОПНЧЖШеЙПЊЁЃ

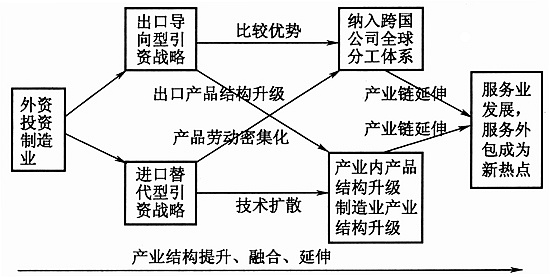

БОЮФЕФбаОПСІЭМНЋЪгНЧдйРЉДѓвЛЕуЃЌвджаЙњРћгУЭтзЪећЬхеНТдВМОжжаЕФСНжжв§зЪеНТдЮЊЛљЕуЃЌбаОПЭтзЪЦѓвЕВњвЕНсЙЙЕФЖЈЮЛЁЂЗЂеЙБфЛЏМАЦфЖджаЙњВњвЕНсЙЙбнБфЕФгАЯьЃЌШчЭМ1ЫљЪОЁЃ

ЭМ1жаЙњСНжжв§зЪеНТджаЭтзЪДјЖЏВњвЕНсЙЙЩ§МЖЕФЗЂеЙНјГЬ

вЛЁЂжаЙњРћгУЭтзЪећЬхеНТдВМОжжаЕФСНжжв§зЪеНТд

ПчЙњЭЖзЪЪЧПчЙњЙЋЫОТЂЖЯгХЪЦКЭЖЋЕРЙњЧјЮЛвђЫиЯрНсКЯЕФВњЮяЁЃгЩгкВЛЭЌЕФзщКЯФЃЪНЃЌПчЙњЙЋЫОЕФЙњМЪеНТдПЩЗжЮЊШЋЧђЛЏеНТдКЭЖрЙњБОЭСЛЏеНТдСНДѓРрЃЛгыЦфЯрЖдгІЃЌЗЂеЙжаЖЋЕРЙњЕФв§зЪеНТдвВПЩЗжЮЊГіПкЕМЯђаЭеНТдКЭНјПкЬцДњаЭеНТдЁЃ

1979ФъвдЧАЃЌжаЙњЪЕааЕФЪЧЕЅвЛЕФЁАНјПкЬцДњЁБаЭЗЂеЙФЃЪНЃЌИФИяПЊЗХжЎКѓЃЌдјОГЂЪдбЇЯАбЧжоЫФаЁСњЕФОбщЃЌЪЕааЁАГіПкЕМЯђЁБаЭЗЂеЙФЃЪНЁЃЕЋЪЧЃЌЖдгкжаЙњетбљвЛИіРњЪЗгЦОУЁЂвЊЫийїИГЖрдЊадЕФЗЂеЙжаДѓЙњЃЌКмФбЭъШЋееАсБ№ЙњЕФОбщЁЃжаЙњЕФЖдЭтПЊЗХКЭЮќв§ЭтзЪБиаыМсГжЭГГяМцЙЫЕФећЬхеНТдВМОжЁЃ

80ФъДњжаЦкЃЌЕБжаЙњЖдЭтПЊЗХЕФЛљБОЙњВпЩаДІгкЦ№ВННзЖЮЃЌжаЙњеўИЎЬсГіСЫв§НјЭтзЪЕФЁАвдЪаГЁЛЛММЪѕЁБВпТдЃЌЭЌЪБгжЬсГіЙФРјЭтЩЬЭЖзЪЦѓвЕЯђЁАСНаЭЦѓвЕЁБЁЊЁЊЁАЯШНјММЪѕаЭЁБКЭЁАВњЦЗГіПкаЭЁБЦѓвЕЗЂеЙЁЃетБъжОзХжаЙњЕФв§зЪеўВпвбОо№ЦњСЫЕЅвЛЕФФЃЪНЃЌЖјЪЧвРОнЛљБОЙњЧщЃЌЭЌЪБВЩгУЁАНјПкЬцДњЁБКЭЁАГіПкЕМЯђЁБСНжжЗЂеЙФЃЪНЃЌвдЪаГЁКЭРЭЖЏСІСНДѓЛљБОвЊЫиЮЊЛљДЁЃЌЭЌЪБЪЕЯжЛёШЁЯШНјММЪѕЁЂДйНјВњвЕНсЙЙгХЛЏЬсЩ§вдМАГфЗжОЭвЕЕФФПБъ[6]ЁЃ

ЖўЁЂСНжжв§зЪеНТдЮќв§ЭтЩЬжБНгЭЖзЪНјШыжЦдьвЕЯИЗжВњвЕЕФзДПі

жаЙњЁАГіПкЕМЯђЁБКЭЁАНјПкЬцДњЁБСНжжРраЭв§зЪеНТдЪзЯШЪЧДгжЦдьвЕПЊЪМЕФЁЃ

(вЛ)дкжЦдьвЕжаСНжжв§зЪеНТдЮќв§ЭтЩЬжБНгЭЖзЪЕФВњвЕЗжВМ

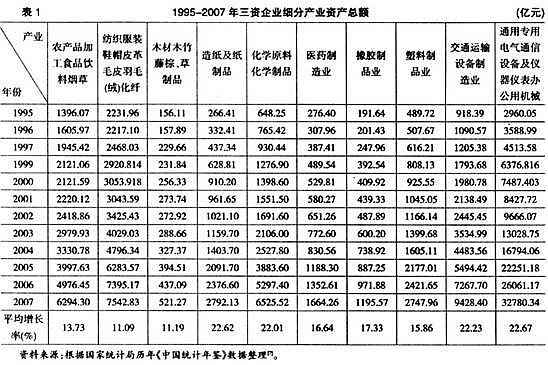

Бэ1ЯдЪОСЫ1995-2007ФъЙцФЃвдЩЯШ§зЪЦѓвЕЯИЗжаавЕзЪВњзмЖюЕФБШНЯЁЃ

ДгБэ1ПЩвдПДЕНЃЌ20ЪРМЭ90ФъДњжаЦкЃЌЭтзЪЦѓвЕНјШыжаЙњжЦдьвЕЪЧДгЕЭЖЫДЋЭГРЭЖЏУмМЏаЭВњвЕ(ШчЪГЦЗвћСЯЁЂЗФжЏЗўзАаЌУБЁЂФОВФМгЙЄЁЂжНжЦЦЗЁЂЯ№НКЁЂЫмСЯ)КЭИпЖЫПЦММКЌСПНЯИпЕФВњвЕ(ШчЛЏбЇдСЯМАжЦЦЗЁЂвНвЉЁЂНЛЭЈдЫЪфЩшБИЁЂЭЈгУзЈгУЩшБИЕчЦјЭЈаХЩшБИвЧЦївЧБэ)ЭЌЪБПЊЪМЕФЁЃЗДгГГіСНжжв§зЪеНТдећЬхЪЕЪЉЖдгкЭтзЪНјШыжаЙњжЦдьвЕВњвЕНсЙЙбЁдёЕФаЇЙћЪЧКмУїЯдЕФЁЃ

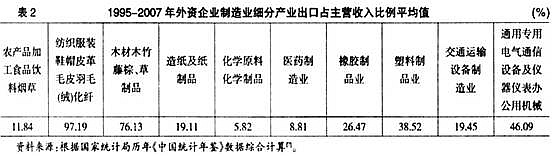

Бэ2дђЯдЪОСЫЩЯЪі10РрЯИЗжВњвЕжаЭтзЪЦѓвЕГіПкЖюеМжїгЊЪеШыЕФБШР§ЃЌДгжаПЩвдПДЕНИїРрВњвЕдкВњЦЗжївЊЪаГЁжаЕФЖЈЮЛЁЃЗФжЏЗўзАаЌУБРрЕФВњЦЗЁЂФОВФМгЙЄМАжЦЦЗЕФВњЦЗжївЊЪЧвдЙњМЪЪаГЁЮЊжїЃЌЪЧжаЙњСЎМлРЭЖЏСІгыЭтзЪЦѓвЕШЋЧђгЊЯњЭјТчЯрНсКЯЕФЁАГіПкЕМЯђаЭЁБеНТдЪЕЪЉЕФЕфаЭДњБэЃЛЖјЛЏбЇдСЯМАжЦЦЗЁЂвНвЉжЦдьвЕЕФВњЦЗжївЊЪЧвдЙњФкЪаГЁЮЊжїЃЌгжЪЧжаЙњЕФЪаГЁгХЪЦгыЭтзЪЯШНјММЪѕЯрНсКЯЕФЁАНјПкЬцДњаЭЁБеНТдЪЕЪЉЕФЕфаЭДњБэЁЃжЕЕУзЂвтЕФЪЧЭЈгУЁЂзЈгУЁЂЕчЦјЁЂЭЈаХЩшБИМАвЧЦївЧБэЮФЛЏАьЙЋгУЛњаЕетвЛзлКЯВњвЕЃЌЪЧПЦММКЌСПКмИпЕФВњвЕЃЌвВЪЧжаЙњЪаГЁашЧѓМЋДѓЕФВњвЕЃЌвђЖјЪЧзїЮЊЁАНјПкЬцДњЁБаЭв§зЪеНТджиЕуВњвЕЁЃЕЋЪЧетРрВњвЕШЋЧђЗжЙЄЬиЕуЪЎЗжУїЯдЃЌвђЖјгыЛЏЙЄЁЂвНвЉВњвЕЯрБШЃЌГіПкБШР§ДѓЕУЖрЁЃНЛЭЈдЫЪфЩшБИжЦдьвЕОпгаРрЫЦЬиЕуЃЌжЛЪЧГіПкБШР§ЯрЖдНЯаЁвЛаЉЁЃЦфЫћМИРрВњвЕвВЖМВЛЭЌГЬЖШЕиЗДгГСЫСНжжв§зЪеНТдЖдЭтзЪЭЖзЪВњвЕНсЙЙЕФгАЯьЁЃШчЃКЫмСЯжЦЦЗвЕЁЂЯ№НКжЦЦЗвЕГіПкБШР§вВНЯДѓЃЌЪГЦЗРрВњвЕгЩгкВњЦЗЬиЕувдЙњФкЪаГЁЮЊжїЁЃ

(Жў)СНжжв§зЪеНТдЕФЪЕЪЉаЇЙћ

ЭГМЦЪ§ОнБэУїЃЌЭтзЪЦѓвЕНјШыжЦдьвЕСНДѓРраЭЕФВњвЕдкЁАММЪѕРЉЩЂгыВњвЕНсЙЙЬсЩ§ЁБКЭЁАВњЦЗГіПкКЭОЭвЕЁБСНЖЫЫљВњЩњЕФаЇЙћЯджјЁЃжївЊЬхЯждкЃК

1.ЭтзЪЦѓвЕдкПчЙњЙЋЫОбаЗЂМЏжаЕФЛЏЙЄЁЂвНвЉЁЂЭЈгУЩшБИЁЂзЈгУЩшБИЁЂНЛЭЈдЫЪфЩшБИЁЂЕчЦјЛњаЕМАЦїВФЁЂЭЈаХЩшБИМЦЫуЛњМАЦфЫћЕчзгЩшБИЦпДѓПЦММКЌСПИпЕФжЦдьвЕжаЙЄвЕдіМгжЕФъЦНОљдіГЄТЪУїЯдИпгкЙњФкЭЌВњвЕЕФетвЛЪ§жЕЃЌВЂвдФъЦНОљ26ЃЅЁЋ76ЃЅЙБЯзТЪДјЖЏЙњФкетЦпДѓВњвЕвдДѓДѓИпгкGDPЕФФъЦНОљдіГЄЫйЖШЃЌЭЌЪБвВИпгкШЋВПЙЄвЕЦНОљдіГЄЫйЖШдіГЄЃЌЯджјЕиДјЖЏСЫжЦдьвЕВњвЕНсЙЙЩ§МЖ[6]ЁЃ

2.ЭтзЪЦѓвЕвд72ЃЅвдЩЯЕФЙБЯзТЪДјЖЏШЋЙњНјГіПквдЦНОљ19ЃЅвдЩЯЕФЫйЖШдіГЄЃЌЦфжаЭтзЪЦѓвЕвд150ЃЅвдЩЯЙБЯзТЪДјЖЏШЋЙњГіПквдЦНОљ20ЃЅвдЩЯЕФЫйЖШдіГЄЃЌВЂЯджјЕиДјЖЏСЫЭтзЪЦѓвЕЕФОЭвЕЁЃдкЗФжЏЗўзАЁЂЦЄИяЦЄУЋЁЂМвОпжЦдьЁЂгЁЫЂвЕЁЂЮФНЬЬхг§гУЦЗЁЂЯ№НКжЦЦЗЁЂЫмСЯжЦЦЗЁЂН№ЪєжЦЦЗЁЂЙЄвеЦЗЕШРЭЖЏУмМЏаЭВњвЕжаЃЌЭтзЪЦѓвЕДгвЕШЫЪ§ЫљеМЭЌВњвЕШЋЙњОЭвЕБШР§ж№ФъбИЫйдіГЄ[6]ЃЌ2007ФъЭтзЪЦѓвЕдкетаЉаавЕДѓжааЭЦѓвЕДгвЕШЫЪ§ЫљеМБШжиЖМдк40ЃЅЁЋ80ЃЅжЎМфЁЃдкЭЈаХЩшБИМЦЫуЛњЕчзгЁЂЕчЦјЛњаЕЁЂвЧЦївЧБэЁЂНЛЭЈдЫЪфЩшБИЕШЛњЕчаавЕЃЌ2007ФъЭтзЪЦѓвЕОЭвЕШЫЪ§ЫљеМБШР§вВКмИпЃЌЖјетаЉВњвЕвбОЯдЪОГіРЭЖЏУмМЏаЭЬиеї[7]ЂйЁЃ

3.ДгећЬхЩЯПДЃЌЭтзЪЦѓвЕдчЦк(Шч1998Фъ)РЭЖЏЩњВњТЪ(5.23)дЖдЖИпгкЙњгаЦѓвЕ(2.96)КЭЫНгЊЦѓвЕ(3.17)ЃЌЕЋЦфЦНОљдіГЄЫйЖШ(11.54)УїЯдЕЭгкЙњгаЦѓвЕ(25.68)КЭЫНгЊЦѓвЕ(16.09)ЁЃ2007ФъЭтзЪЦѓвЕРЭЖЏЩњВњТЪ(13.65)вбОдЖдЖЕЭгкЙњгаЦѓвЕ(22.93)ЁЃ2007ФъЭтзЪЦѓвЕРЭЖЏЩњВњТЪ(12.06)вбОдЖдЖЕЭгкЙњгаЦѓвЕ(18.06)[7]ЁЃЗДгГГіЭтзЪЦѓвЕдчЦкММЪѕзАБИКЭПЦММЫЎЦНУїЯдгХгкЙњФкЦѓвЕЃЌШЛЖјЫцзХЭтзЪЦѓвЕММЪѕЭтвчаЇЙћЕФж№ВНЯдЯжЃЌЙњФкЙњгаЦѓвЕКЭЫНгЊЦѓвЕММЪѕзАБИКЭПЦММЫЎЦНВЛЖЯЬсИпЃЌЙњФкЦѓвЕРЭЖЏЩњВњТЪбИЫйЬсИпЃЌЦфЫйЖШИпгкЭтзЪЦѓвЕЁЃЖјДгЙЄвЕЦѓвЕЯИЗжаавЕНЧЖШЖдНќМИФъ(2005-2007)ЙњгаЁЂЫНгЊЁЂЭтзЪЦѓвЕРЭЖЏЩњВњТЪНјааБШНЯ[7]ЃЌгжЯдЪОСЫвдЯТСНИіЬиеїЃК

(1)дкДЋЭГРЭЖЏУмМЏаЭВњвЕжаЃЌШчЗФжЏвЕЁЂЗФжЏЗўзАаЌУБжЦдьвЕЁЂЦЄИяУЋЦЄг№УЋ(Шо)МАЦфжЦЦЗвЕЁЂМвОпжЦдьвЕЁЂЮФНЬЬхг§гУЦЗжЦдьвЕЁЂЯ№НКжЦЦЗвЕЁЂЫмСЯжЦЦЗвЕЁЂЙЄвеЦЗМАЦфЫћжЦдьвЕЁЂЗЯЦњзЪдДКЭЗЯОЩВФСЯЛиЪеМгЙЄвЕЕШЃЌЭтзЪЦѓвЕРЭЖЏЩњВњТЪВЛШчЙњФкЦѓвЕЃЌЬиБ№ЪЧдкЗФжЏвЕЁЂЗФжЏЗўзАаЌУБжЦдьвЕЁЂЦЄИяУЋЦЄг№УЋ(Шо)МАЦфжЦЦЗвЕЁЂЯ№НКжЦЦЗвЕЕШВњвЕЭтзЪЦѓвЕРЭЖЏЩњВњТЪЕЭгкУёгЊЦѓвЕЃЌЗДгГГіЭтзЪЦѓвЕдкДЋЭГРЭЖЏУмМЏаЭВњвЕжаЃЌЫфШЛЖдОЭвЕДјРДСЫУїЯдЕФе§аЇгІЃЌЕЋПЦММЭЖзЪВЛзуЃЌВњвЕФкВњЦЗНсЙЙЩ§МЖДјЖЏзїгУВЛУїЯдЁЃ

(2)дкПЦММКЌСПНЯИпЕФИпНсЙЙВњвЕжаЃЌШчЛЏбЇдСЯМАЛЏбЇжЦЦЗжЦдьвЕЁЂвНвЉжЦдьвЕЁЂЭЈгУЩшБИжЦдьвЕЁЂзЈгУЩшБИжЦдьвЕЁЂНЛЭЈдЫЪфЩшБИжЦдьвЕЁЂЭЈаХЩшБИМЦЫуЛњМАЦфЫћЕчзгЩшБИжЦдьвЕЁЂвЧЦївЧБэМАЮФЛЏЁЂАьЙЋгУЛњаЕжЦдьвЕЃЌЭтзЪЦѓвЕЕФРЭЖЏЩњВњТЪУїЯдДѓгкЙњФкЦѓвЕЃЌЗДгГГіЭтзЪЦѓвЕдкПЦММКЌСПНЯИпЕФаавЕжаПЦММЭЖзЪСІЖШДѓгкЙњФкЦѓвЕЁЃ

Ш§ЁЂСНжжв§зЪеНТдШкКЯжаЕФВњвЕНсЙЙЬсЩ§

дк20ЪРМЭ80ФъДњжаЦкЃЌЁАГіПкЕМЯђЁБКЭЁАНјПкЬцДњЁБСНжжв§зЪеНТддкВњвЕЖЈЮЛЩЯЕФЛЎЗжЪЧБШНЯЧхЮњЕФЁЃЁАГіПкЕМЯђЁБаЭв§зЪеНТджївЊЪЧвдДЋЭГЕФРЭЖЏУмМЏаЭВњвЕЮЊжїЃЌЁАНјПкЬцДњЁБаЭеНТджївЊвдПЦММКЌСПНЯИпЕФаТаЫВњвЕЮЊжїЁЃДгБэ3ЕФЪ§ОнПЩвдПДЕНЃЌ1995ФъвдЧАжаЙњГіПкЩЬЦЗЪ§ЖюзюДѓЕФЛЙЪЧЧсЗФВњЦЗЁЂЯ№НКжЦЦЗЁЂПѓвБВњЦЗМАЦфжЦЦЗЕШДЋЭГЕФРЭЖЏУмМЏаЭВњЦЗЃЌЧвМгЙЄУГвзЕФИНМгМлжЕКмЕЭЁЃЕЋЪЧЃЌЫцзХжаЙњжЦдьвЕФЩШыШЋЧђЗжЙЄЕФШевцЩюШыЃЌСНжжеНТдГіЯжСЫШкКЯЕФЧїЪЦЁЃОЁЙмЧсЗФВњЦЗЕШДЋЭГРЭЖЏУмМЏаЭВњЦЗГіПкж№ФъВЛЖЯдіМгЃЌЖјЛЏЙЄЁЂЛњаЕМАдЫЪфЩшБИЕШПЦММКЌСПИпЕФВњЦЗГіПкБШжидНРДдНДѓ(Бэ3зюКѓвЛСаЯдЪОСЫетжжБфЛЏ)ЃЌМгЙЄУГвзИНМгМлжЕвВдНРДдНДѓЃЌИНМгМлжЕТЪдНРДдНИпЃЌ2007ФъДяЕН67.60ЃЅ(Бэ3ЕкЖўСаКЭЕкШ§СаЯдЪОСЫетжжБфЛЏ)ЁЃ

ЪТЪЕЩЯЃЌСНжжв§зЪеНТдЕФШкКЯЪЧВњвЕНсЙЙЬнЖШЪНЁАбуааЁБбнНјКЭзЊЛЛЙ§ГЬЕФБиШЛНзЖЮЁЃетжжШкКЯПЩвдЭЈЙ§вдЯТСНДѓТЗОЖЪЕЯжЃК

1.дкФЩШыПчЙњЙЋЫОЗжЙЄЬхЯЕжаДЋЭГРЭЖЏУмМЏаЭВњвЕФкВњЦЗПЦММКЌСПЬсЩ§ДјЖЏГіПкВњЦЗНсЙЙгХЛЏЁЃР§ШчдкОМУШЋЧђЛЏНјГЬжаЃЌвбНјШыЙЄвЕЛЏЙњМвжЎСаЕФвтДѓРћЃЌЦфВњвЕНсЙЙШдШЛЭЃСєдкДЋЭГЕФЗФжЏЁЂЦЄаЌЁЂМвОпЁЂЛњаЕЁЂЪГЦЗЁЂН№ЪєжЦЦЗЁЂЛЏбЇжЦЦЗЁЂдьжНгыгЁЫЂЁЂЪзЪЮЕШСьгђЃЌВЂгЩДЫНЋвЛИізЪдДибЗІЁЂЦѓвЕЙцФЃаЁЕФЙњМвЗЂеЙГЩЮЊОМУзмСПХХУћЪРНчЕкЦпЕФЙњМвЁЃвтДѓРћжЦдьвЕЕФВњвЕНсЙЙЩ§МЖжївЊЬхЯждкДЋЭГВњвЕФкдкЮФЛЏЕздЬЛ§ЕэЩЯЕФВњЦЗДДаТЁЃ

2.ПЦММКЌСПИпЕФаТаЫВњвЕдкДјЖЏВњвЕМфВњвЕНсЙЙЕФгХЛЏЩ§МЖКЭТњзуЙњФкЪаГЁЕФашЧѓКѓЃЌвВж№ВНФЩШыШЋЧђЗжЙЄЬхЯЕЃЌГЩЮЊГіПкЕФжїСІОќЃЌНјЖјДјЖЏГіПкВњЦЗНсЙЙгХЛЏЁЃетвЛТЗОЖЕФЪЕЪЉЬѕМўЪЧБОЮФЧАУцЫљВћЪіЕФЃЌдкШЋЧђВњвЕСДЗжЙЄжаЃЌВњЦЗЛђЗўЮёЕФМлжЕдіжЕЙ§ГЬБЛЗжНтЮЊИќГЄИќЯИЕФСДЬѕЃЌЩњВњЛюЖЏвВБфЕУШевцМђЕЅКЭШнвзВйзїЃЌвЛаЉИпаТММЪѕВњвЕвВОпБИСЫРЭЖЏУмМЏаЭЕФЬиеїЁЃ

дкЩЯЪіСНжжТЗОЖжаЃЌжаЙњв§зЪеНТдЕФШкКЯжївЊЪЧЭЈЙ§ФФЬѕТЗОЖЪЕЯжЕФФиЃП

ЧАУцТлЪіжаЕФИїжжЪ§ОнЫЕУїЃЌЕкЖўЬѕТЗОЖдкжаЙњв§зЪеНТдЕФШкКЯжаЬхЯжЕУКмГфЗжЃЌБэ3ЗДгГСЫжаЙњЙЄвЕЦЗГіПкЛЏЙЄВњЦЗКЭЛњЕчВњЦЗЕФБШжиШевцМгДѓЃЛЕЋЪЧвдЯТЕФЭГМЦЗжЮіШДБэУїЃЌЕквЛЬѕТЗОЖЃЌМДдкДЋЭГВњвЕжаЭЈЙ§ВњЦЗПЦММДДаТЪЕЯжВњвЕФкЕФВњЦЗНсЙЙгХЛЏЩ§МЖЖјЬсИпИНМгМлжЕжаЙњЛЙзіЕУдЖдЖВЛЙЛЁЃ

ЮвУЧЕФЭГМЦЗжЮіЛљгкетбљвЛИіЫМТЗЩшМЦЃЌДггАЯьМгЙЄУГвзИНМгМлжЕ(ЛђЙЄвЕЦЗГіПкИНМгМлжЕ)БфЛЏЕФжївЊвђЫиШыЪжЃЌНЋБэ3жаЕкЖўСаМгЙЄУГвзИНМгМлжЕзїЮЊвђБфСПЃЌНЋБэ3ЭЌЪБИјГіЕФМИДѓРрЙЄвЕГіПкВњЦЗГіПкЖюзїЮЊздБфСПЃЌдЫгУЭГМЦЗжЮіЁАзюгХЁБЛиЙщЗНГЬбЁдёЕФКѓЯђЛиЙщЗжЮіЗНЗЈНјааЗжЮіЁЃЦфНсЙћЪЧЃЌЛЏбЇЦЗМАгаЙиВњЦЗГіПкЖюЁЂЛњаЕМАдЫЪфЩшБИГіПкЖюЪЧгАЯьМгЙЄУГвзИНМгжЕБфЛЏЕФжївЊвђЫиЃЌЖјЧсЗФВњЦЗЁЂЯ№НКжЦЦЗЁЂПѓвБВњЦЗМАЦфжЦЦЗГіПкЖювдМАдгЯюжЦЦЗГіПкЖдМгЙЄУГвзИНМгжЕБфЛЏЕФгАЯьОљВЛЯджјЂкЁЃетвЛНсЙћгыЮвУЧећРэЕУГіЕФЁА1996-2006ФъКЃЙиГіПкЩЬЦЗ(Н№Жю/Ъ§СП)ЁБ(ПЩЪгЮЊГіПкМлИё)ЫљЯдЪОЕФЧщПіЮЧКЯ[7]ЁЃДгИУБэжаПЩвдПДЕНЃЌ1996-2006ФъДѓЖрЪ§ЧсЗФВњЦЗЕФГіПкМлИёБфЛЏКмаЁЃЌЖјДѓЖрЪ§ЛњЕчВњЦЗГіПкМлИёЬсЩ§БШНЯУїЯдЁЃ

ЩЯЪіЭГМЦЗжЮіЛиД№СЫЧАУцЬсГіЕФЮЪЬтЃЌжаЙњГіПкВњЦЗИНМгМлжЕЕФЬсИпжївЊЪЧПЦММКЌСПИпЕФаТаЫВњвЕВњЦЗдкГіПкВњЦЗжаБШжиж№ФъМгДѓЃЌЖјДЋЭГВњвЕЕФВњЦЗЭЈЙ§ДДаТЬсИпИНМгМлжЕЛЙгаЯрЕБДѓЕФЗЂеЙПеМфЁЃСЊЯЕЕНБОЮФЧАУцЕкЖўВПЗжЫљЕУГіЕФНсТлЁАЭтзЪЦѓвЕдкДЋЭГРЭЖЏУмМЏаЭВњвЕжаЃЌЫфШЛЖдОЭвЕДјРДСЫУїЯдЕФе§аЇгІЃЌЕЋПЦММЭЖзЪВЛзуЃЌВњвЕФкВњЦЗНсЙЙЩ§МЖДјЖЏзїгУВЛУїЯдЃЛЁЁЭтзЪЦѓвЕдкПЦММКЌСПНЯИпЕФаавЕжаПЦММЭЖзЪСІЖШДѓгкЙњФкЦѓвЕЁБЃЌПЩвдПДЕНЃЌЖдгкжаЙњБОРДОпгагХЪЦЕФДЋЭГВњвЕРДЫЕЃЌШчКЮв§ЕМЭтзЪМгДѓММЪѕзЊШУКЭММЪѕДДаТЕФСІЖШЃЌдкВњвЕФкгХЛЏЬсЩ§ВњЦЗНсЙЙЃЌЪЧжЕЕУЩюШыбаОПЕФПЮЬтЁЃ

ЫФЁЂВњвЕСДЕФбгЩьЁЊЁЊЗўЮёвЕгыЗўЮёЭтАќЕФЗЂеЙ

жаЙњдкжЦдьвЕжаЭЌЪБВЩгУЁАНјПкЬцДњЁБКЭЁАГіПкЕМЯђЁБСНжжв§зЪЗЂеЙФЃЪНЃЌвдЪаГЁКЭРЭЖЏСІСНДѓЛљБОвЊЫиЮЊЛљДЁЃЌЪЕЯжЛёШЁЯШНјММЪѕЁЂДйНјВњвЕНсЙЙгХЛЏЬсЩ§вдМАГфЗжОЭвЕЕФСНДѓФПБъЁЃЕБжЦдьвЕдкжаЙњГфЗжЗЂеЙЕФЛљДЁжЎЩЯЃЌВњвЕСДбгЩьЕФздШЛНсЙћБуЪЧЗўЮёвЕгыЗўЮёЭтАќЕФЗЂеЙЁЃетЪЧВњвЕНсЙЙЬнЖШЪНЁАбуааЁБбнНјКЭзЊЛЛЙ§ГЬЕФИќИпНзЖЮЁЃ

(вЛ)ЭтзЪЭЖзЪЗўЮёвЕгыжаЙњГаНгЗўЮёЭтАќЕФЗЂеЙзДПі

Бэ4ЯдЪОСЫЭтзЪЦѓвЕ1999-2007ФъЭтзЪЦѓвЕдкИїаавЕжаЕФЪЕМЪРлЛ§ЭЖзЪЖюЕФдіМгТЪЁЃПЩвдПДЕНЃЌЭтзЪЦѓвЕдкЕкШ§ВњвЕЭЖзЪЕФЦНОљдіМгЫйЖШГЌЙ§СЫжЦдьвЕЃЌШчЙћПМВь2006ФъКЭ2007ФъЃЌетжжЬЌЪЦИќМгУїЯдЁЃ

ВњвЕСДбгЩьздШЛНсЙћЕФСэвЛжжБэЯжЁЊЁЊЗўЮёЭтАќЕФЗЂеЙЪзЯШЯдЪОдкжаЙњЙњМЪЪежЇЦНКтБэЁАОГЃЯюФПЁБН№ЖюгыдіГЄТЪЕФБфЛЏЩЯЁЃДг1997-2007ФъжаЙњОГЃЯюФПжаЛѕЮягыЗўЮёГіПкН№ЖюЕФБфЛЏПЩвдПДЕНЃЌАщЫцзХЛѕЮяГіПк(жївЊЮЊжЦдьвЕЭтАќГіПк)діГЄТЪЕФВЛЖЯЬсИпЃЌЗўЮёЯюФПГіПкдіГЄТЪвВдкВЛЖЯЬсИпЃЌЪЎФъЦНОљдіГЄТЪЮЊ28.65ЃЅЃЌДѓгкЛѕЮяГіПкЦНОљдіГЄТЪ(18.03)ЁЃ2002ФъвдКѓЕФФъдіГЄТЪЪ§жЕИќДѓгкЦНОљжЕЁЃЦфжаЁАН№ШкЗўЮёЁБ(72.86)ЁЂЁАЕчгАЁЂвєЯёЁБ(53.76)ЁЂЁАМЦЫуЛњКЭаХЯЂЗўЮёЁБ(50.55)ЁЂзЩбЏ(50.55)ЁЂЭЈбЖЗўЮё(41.33)ОљдЖдЖДѓгкетвЛЦНОљжЕ[7]ЁЃ

ЫцзХжаЙњЙњФкКЭРыАЖЗўЮёЭтАќашЧѓЕФдіМгЃЌеўИЎЕФНјвЛВНЭЦЖЏЃЌЮДРДМИФъжаЙњЗўЮёЭтАќВњвЕНЋНјШыИпЫйЗЂеЙНзЖЮЁЃОнБЯВЉзЩбЏЙЋЫОдЄВтЃЌ2010ФъжаЙњЗўЮёЭтАќВњвЕзмЪеШыНЋДя262вкУРдЊЃЌЦфжаITЗўЮёЭтАќЪмРыАЖЗўЮёЭтАќДјЖЏЃЌШдеМИќДѓЕФЗнЖюЃЌдМ65ЃЅЃЛвЕЮёСїГЬЭтАќЪаГЁдіГЄНЯПьЃЌРыАЖвЕЮёСїГЬЭтАќвЕЮёЫФФъМфНЋдіГЄдМ2.5БЖЃЌЕЋгЩгкЛљЪ§НЯаЁЃЌжС2010ФъЖдИУВњвЕЕФДјЖЏВЛДѓЃЌдМеМ35ЃЅ[8]ЁЃ

Дг1997-2007ФъжаЙњЙњМЪЪежЇЦНКтБэЁАОГЃЯюФПЁБжаЛѕЮягыЗўЮёВюЖю(ДћЗН-НшЗН)ЃЌЛЙПЩвдПДЕНЃЌзїЮЊЗўЮёУГвзећЬхЃЌжаЙњЪМжеДІгкФцВюзДЬЌЃЌЖјНќФъРДдіГЄНЯПьЕФН№ШкЗўЮёЁЂзЩбЏЁЂЭЈаХЗўЮёЁЂБЃЯеЗўЮёЁЂдЫЪфЕШЯюФПЃЌжаЙњвВДІгкФцВюзДЬЌ[7]ЃЌетЫЕУїЃЌжаЙњдкЪРНчЗўЮёЭтАќЪаГЁЩЯЫљеМОнЕФЗнЖюЛЙБШНЯаЁЃЌвВЗДгГГідкжаЙњЗЂеЙЗўЮёЭтАќЕФЧБСІКЭПеМфЛЙЪЧКмДѓЕФЁЃ

(Жў)жаЙњгыгЁЖШГаНгЗўЮёЭтАќЕФгХСгЪЦБШНЯ

ШчЧАЫљЪіЃЌжаЙњНЋРЭЖЏСІзЪдДгХЪЦгыПчЙњЙЋЫОЕФЧўЕРгХЪЦЁЂЙцФЃОМУгХЪЦЯрНсКЯЃЌЪзЯШДгжЦдьвЕЭтАќПЊЪМЃЌЙФРјжаЙњЦѓвЕФЩШыПчЙњЙЋЫОЪРНчЗжЙЄЬхЯЕЃЌНјЖјПЊЪМНјШыЗўЮёвЕЭтАќСьгђЁЃгЁЖШЕФЙњЧщгыжаЙњЯрЫЦЃЌШЫПкжкЖрЃЌЁАМЁШтУмМЏаЭЁБРЭЖЏСІГфдЃЃЌЕЋЪЧЃЌдкГаНгЭтАќЕФВњвЕНсЙЙЖЈЮЛЩЯЃЌгЁЖШШДЪЧДгИпЖЫвдаХЯЂММЪѕ(гШЦфЪЧШэМў)КЭН№ЖюЮЊжїЕФЗўЮёвЕЭтАќШыЪжЁЃвђДЫЃЌЮвУЧНјаажагЁГаНгЗўЮёЭтАќгХСгЪЦБШНЯЃЌЖдгкзмНсЮвУЧећЬхеНТдВМОжжаСНжжв§зЪеНТдЖдВњвЕНсЙЙЩ§МЖЕФгАЯьЪЧКмгаБивЊЕФЁЃ

жаЙњгыгЁЖШЗЂеЙЗўЮёЭтАќТЗОЖЕФВюБ№ЃЌЪЙжаЙњЗЂеЙЗўЮёЭтАќОпгаЯрЖдгкгЁЖШЖјбдЕФМИДѓгХЪЦЃК

1.МсЪЕЕФВњвЕЛљДЁ

дкжаЙњЃЌИФИяПЊЗХвдКѓЭтзЪЭЖзЪВњвЕНсЙЙЕФбнБфгыШЋЙњВњвЕНсЙЙбнБфЪЧЭЌВНЕФЁЃетвВЗћКЯПтзШФљДФ(Kuznets S)ФЃаЭзмНсЕФвЛЁЂЖўЁЂШ§ДЮВњвЕЕФбнБфЙцТЩКЭЛєЗђТќ(Hoffmann W)ФЃаЭзмНсЕФЙЄвЕФкВПЕФЧсЗФЁЊжиЛЏЁЊИпПЦММЕФВњвЕбнБфЙцТЩЁЃБОЮФЧАУцЕФбаОПЯдЪОСЫдкжаЙњЁАСНаЭЁБв§зЪеНТдЕФв§ЕМЯТЃЌЭтзЪЭЖзЪЖджаЙњВњвЕНсЙЙЕФбнБфЗЂЛгСЫживЊЕФзїгУЁЃ

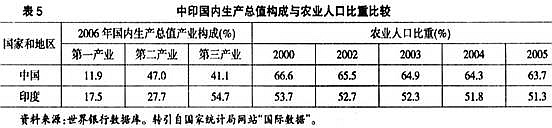

ЖјДггЁЖШВњвЕНсЙЙЕФбнНјРДПДЃЌЛљБОВЛЗћКЯВњвЕНсЙЙбнНјЕФЙцТЩЃЌМДЫќВЛЪЧАДеевЛЁЂЖўЁЂШ§ВњвЕЫГађЗЂеЙЕФЙьМЃНјааНсЙЙЕФзЊЛЛКЭЩ§МЖЃЌЖјЪЧАДеевЛЁЂШ§ЁЂЖўЕФЗЂеЙЙьМЃЃЌзюжеаЮГЩСЫШ§ЁЂвЛЁЂЖўЕФВњвЕНсЙЙИёОжЁЃгЁЖШЕФВњвЕОпгаПчдНЪНЗЂеЙЕФЬиЕуЃЌШ§ДЮВњвЕЕФбнНјВЛЪЧЭъШЋНЈСЂдкЧАвЛДЮВњвЕГфЗжЗЂеЙЕФЛљДЁжЎЩЯЃЌЖМгаЭбРыЩЯвЛДЮВњвЕЗЂеЙЕФЬиЕуЁЃгЁЖШОМУвбОЙ§дчЕиаЮГЩСЫвдЕкШ§ВњвЕЮЊжїЕМЕФЗЂеЙФЃЪНЁЃетЪЧвЛжжжЊЪЖУмМЏаЭЕФЁЂвдЗўЮёвЕЮЊжїЕМЕФЗЂеЙФЃЪНЁЃЗўЮёвЕГЩЮЊОМУЗЂеЙЕФжївЊЭЦЖЏСІЃЌРЖЏгЁЖШОМУГжајПьЫйдіГЄ[9]ЁЃДгБэ5жа2006ФъжагЁСНЙњGDPВњвЕЙЙГЩПЩвдЧхГўЕиПДЕНСНЙњШ§ДЮВњвЕБШжиЕФВювьЁЃ

ЕМжТгЁЖШетбљЕФВњвЕНсЙЙЬЌЪЦЃЌгыгЁЖШвдЕкШ§ВњвЕЮЊжїЕФЭтАќВњвЕЖЈЮЛЪЧУмВЛПЩЗжЕФЁЃетжжЗЂеЙФЃЪНДјРДЕФжївЊЮЪЬтЪзЯШБэЯждкВњвЕНсЙЙГіЯжЖЯВуЁЃ

вджЊЪЖУмМЏаЭЕФЗўЮёвЕЮЊжїЕМЕФЗЂеЙФЃЪНЧПЛЏСЫГЧЯчЖўдЊНсЙЙЕФУЌЖмЁЃОЁЙмгЁЖШЕФЗўЮёвЕвбОеМGDPЕФ50ЃЅвдЩЯЃЌДяЕНСЫжаЕШЗЂДяЙњМвЕФЫЎЦНЃЌЕЋЪЧгЁЖШШдЪЧвЛИіЕфаЭЕФХЉвЕЙњЃЌНижС2005ФъЃЌШЋЙњзмШЫПкЮЊ10.95вкЃЌХЉДхШЫПкеМ51.3ЃЅ(МћБэ5)ЃЌгЁЖШЕФЖўдЊОМУНсЙЙЪЎЗжЭЛГіЃЌвЛМЋЪЧДЋЭГЕФХЉвЕОМУЃЌвЛМЋЪЧвдИпаТММЪѕВњвЕЮЊДњБэЕФЯжДњОМУЁЃЫцзХГЧЪаОМУЕФЗЂеЙЃЌХЉДхПЩИћЕиУцЛ§дкМѕЩйЃЌГЧЪаКЭЯчДхЕФВюОрШевцРДѓЃЌДѓСПЮоЕиПЩИћЕФХЉУёКЭЪЃгрРЭЖЏСІПЊЪМгПЯђГЧЪаЃЌЕНГЧЪабАевЙЄзївддіМгЪеШыЁЃ

ДггЁЖШВњвЕЗЂеЙЕФНјГЬРДПДЃЌЕкЖўВњвЕЪМжеУЛгажїЕМЙ§ОМУЗЂеЙЃЌМДЕкЖўВњвЕЬиБ№ЪЧжЦдьвЕЪМжеУЛгаЕУЕНгІгаЕФЗЂеЙЃЌетОЭЪЧЫЕдкШ§ДЮВњвЕжЎМфЃЌШБЩйСЫжаМфЛЗНкЃЌДгЕЭвЛМЖВњвЕЯђИќИпвЛМЖВњвЕЙ§ЖЩЪБжаМфУЛгаЯЮНгЛЗНкЃЌВњвЕГіЯжСЫЖЯВуЁЃ

2.ЮШЖЈЕФЩчЛсЛљДЁ

жаЙњЦѓвЕФЩШыПчЙњЙЋЫОЗжЙЄЬхЯЕЁЂХрг§ДѓЙцФЃжЦдьФмСІЃЌЖдгкДјЖЏОЭвЕЁЂЭЦНјХЉДхГЧЪаЛЏНјГЬЁЂМѕЩйЦЖРЇЕШЗНУцЗЂЛгСЫжСЙиживЊЕФзїгУЁЃетНЋЮЊжаЙњНјвЛВНЬсЩ§ЭтАќВњвЕНсЙЙЕьЖЈСЫЮШЖЈЕФЩчЛсЛљДЁЁЃ

ЯрЗДЃЌдкгЁЖШЃЌгЩШБЩйжаМфЛЗНкЕФВњвЕРДГаНгДѓСПЕФНЬг§ГЬЖШЕЭЯТЁЂРЭЖЏММФмЕЭЯТЕФХЉДхЪЃгрРЭЖЏСІЁЃБОгІгЩДѓЙцФЃжЦдьвЕЕФЗЂеЙРДЮќФЩетжЇРЭЖЏСІДѓОќЃЌШДвђЮЊЦфЪМжеУЛгаЗЂеЙЖјЮоЗЈЮќФЩИќЖрЕФРЭЖЏСІЁЃЖјвджЊЪЖУмМЏаЭЮЊЬиеїЕФЗўЮёвЕЮќФЩЕФЪЧгЁЖШжЊЪЖОЋгЂНзВуЕФРЭЖЏСІЃЌАбЕЭНЬг§ГЬЖШЕЭЫижЪЕФХЉДхЪЃгрРЭЖЏСІХХГтдкЭтЃЌЫћУЧЮоЗЈДгДЋЭГЕФХЉвЕНјШыЯжДњЛЏЕФИпаТММЪѕВњвЕКЭЯжДњЗўЮёвЕЁЃетжЇРЭЖЏДѓОќЛђепгПШыГЧЪаЃЌГЩЮЊЮовЕЦђЬжШЫдБЃЌЛђепжЭСєдкХЉДхЁЃетжжзДПівЛЗНУцЪЙГЧЪаЬиБ№ЪЧДѓГЧЪаГіЯжДѓЙцФЃЕФГЧЪаЦЖУёПпЃЌГЩЮЊНгФЩЮоМвПЩЙщЕФСїЖЏШЫПкЕФБмФбЫљЃЌВЛПАжиИКЃЛСэвЛЗНУцЃЌгЩгкХЉвЕЪЃгрРЭЖЏСІДѓСПСєдкХЉДхЃЌЪЙЕУХЉвЕРЭЖЏЩњВњТЪФбвдЬсИпЃЌ5.6вкХЉУёЕФЪеШызДПіФбвдИФБфЁЃетОЭИќМгЧПЛЏСЫЖўдЊНсЙЙЕФУЌЖмКЭГЧЯчЪеШыЕФВюОрЁЃдкетжжзДПіЯТЃЌвдаХЯЂММЪѕЮЊжїЕМЕФЗўЮёвЕдНЗЂеЙЃЌГЧЯчЪеШыВюОрОЭдНДѓЃЌЖўдЊНсЙЙЕФУЌЖмОЭдНФбвдНтОіЁЃ

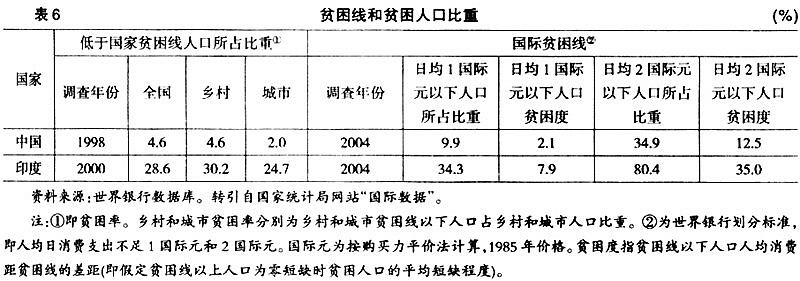

ИљОнгЁЖШМЦЛЎЮЏдБЛс(Planning Commission of India)ЕФвЛЯюбаОПЭГМЦЃЌНижС2005ВЦеўФъЖШЃЌгЁЖШЪЇвЕШЫПкДяЕН3600ЭђШЫЃЌЪЇвЕТЪИпДя9.1ЃЅ[10]ЃЛЖјИљОнжаЙњЙњМвЭГМЦОжЭГМЦЃЌ2005ФъЕзжаЙњЕФГЧеђЪЇвЕШЫПкЮЊ8400ЭђШЫЃЌЪЇвЕТЪЮЊ4.2ЃЅ[7]ЁЃСэЭтЃЌОнУРЙњЁЖбЧжожмПЏЁЗЕФЙРМЦЃЌУПЬьВЛзу1УРдЊЕФЦЖЧюШЫПкЃЌдк13вкжаЙњШЫЕБжага3.5вкЃЌЖјдк10вкгЁЖШШЫЕБжага5.3вкЁЃИљОнгЁЖШЙйЗНЭГМЦЕФЦЖРЇжИБъЃЌга20ЃЅЕФШЫПкДІгкЦЖРЇЯпвдЯТ[10]ЁЃ

ЪРНчвјааЪ§ОнПтЬсЙЉЕФБэ6жаЕФЪ§ОнИќМгОпЬхЕиБШНЯСЫжаЙњКЭгЁЖШЕФЦЖРЇзДПіЃЌЦфВюОрвВЪЧУїЯдЕФЁЃ

ДѓЙцФЃжЦдьФмСІаЮГЩЕФБиШЛВњЮяЃЌЪЧЩњВњаЭЗўЮёвЕКЭЗЧЩњВњаЭЗўЮёвЕЕФЗЂеЙЃЌНјЖјгжНЋДѓДѓдіДѓжаЙњЗўЮёЭтАќЕФФкашЪаГЁЁЃетЪЧжаЙњгыгЁЖШЯрБШгжвЛЯджјгХЪЦЁЃУРЙњвЛаЉЦѓвЕНЋдНРДдНЖрЕФЗўЮёЭтАќзЊЯђжаЙњЃЌвВЪЧПДжаСЫжаЙњОоДѓЕФФкашЪаГЁЁЃ

ЮвУЧдкСэвЛЯюПЮЬтЮЊЁАРћгУЭтзЪгыПЦММДДаТФмСІБШНЯЃКжаЙњгыгЁЖШЁБЕФбаОПжаДгЁАЕчЛАжїЯпЦеМАТЪКЭвЦЖЏЕчЛАЦеМАТЪЁБЁЂЁАЛЅСЊЭјгУЛЇКЭИіШЫМЦЫуЛњЦеМАТЪЁБЁЂЁАаХЯЂКЭЭЈбЖММЪѕжЇГіеМGDPБШжиЁБМИИіжИБъНјааСЫжагЁБШНЯ[11]ЃЌЖМЧхЮњЕиЯдЪОСЫжагЁСНЙњЖдITВњвЕФкашЪаГЁЕФОоДѓВювьЁЃ

дкгЁЖШЃЌЗўЮёвЕЕФПьЫйЗЂеЙжївЊЪЧППЙњМЪЪаГЁашЧѓЕФРЖЏЃЌгЁЖШЕФЗўЮёвЕЪЧДгИпЖЫЪаГЁНјШыЃЌЗўЮёгкЗЂДяЙњМвЕФЪаГЁашЧѓЃЌЖјВЛЪЧДгЕЭЖЫЪаГЁНјШыЃЌЗўЮёгкЙњФкЕквЛКЭЕкЖўВњвЕЃЌЗўЮёвЕЕФЗЂеЙУЛгаОРњвЛИігыЕквЛКЭЕкЖўВњвЕКмКУЕФЯЮНгКЭНсКЯНзЖЮЃЌЛђепЫЕОЭЙњФкЕФашЧѓПДЃЌЛЙУЛгаОпБИЗЂеЙаХЯЂЗўЮёвЕЕФЛљДЁЁЃДЋЭГЗўЮёвЕЕФЗЂеЙЛЙУЛгаНјВНЕНДѓЙцФЃЗЂеЙЯжДњЗўЮёвЕЕФНзЖЮЁЃХЉвЕЁЂЙЄвЕФЫжСЗўЮёвЕЕФаХЯЂЛЏЫЎЦНВЂВЛИпЁЃаХЯЂЗўЮёвЕЫљДјРДЕФММЪѕНјВНжївЊЪЧЮЊЙњЭтЗўЮёЃЌЖјВЛЪЧЮфзАБОЙњЕФХЉвЕКЭжЦдьвЕЁЃетОЭЪЙгЁЖШЕФЕкШ§ВњвЕЪЇШЅСЫПЩГжајдіГЄЕФЮШЙЬЛљДЁЁЃТфКѓЕФЛљДЁЩшЪЉЁЂЕЭЯТЕФЪеШыЫЎЦНЁЂДѓСПЕФДІгкММЪѕЕЭЖЫЕФжЦдьвЕЃЌЮоЗЈв§НјITММЪѕгІгУгкЩњВњКЭЙмРэЃЌДѓДѓгАЯьСЫЖдITВњЦЗЕФашЧѓЁЃРыПЊЮяжЪВПУХЩњВњЕФдіГЄЃЌЗўЮёВПУХЕФдіГЄОЭЪЇШЅСЫЛљДЁЁЃОЁЙмаХЯЂММЪѕдкгХЛЏЮяжЪОМУдіГЄЗНУцОпгаВЛПЩБШФтЕФживЊзїгУЃЌЕЋЫќЭЌбљВЛПЩФмШЁДњЮяжЪОМУдіГЄЁЃ

ДгСэвЛНЧЖШПДЃЌгЩгкВњвЕСДЕФЖЯВуЃЌгЁЖШаХЯЂЗўЮёвЕЖдБОЙњОМУЕФгАЯьВЛУїЯдЃЌДјЖЏзїгУВЛДѓЁЃгЁЖШЕФЗЂеЙФЃЪНДДдьСЫвРРЕгкИпаТММЪѕКЭГЧЪажааФЕФЁАЮРаЧОМУЁБЃЌЫќНігабЁдёЕиМЏжагкЯёАрМгТоЖћЁЂаТЕТРяЁЂУЯТђКЭКЃЕТРАЭетбљЯСеЕФГЧЪаЧјгђЁЃетжждкаХЯЂЗўЮёвЕЩЯЕФОоДѓЬјдОЖдОМУВЛПЩФмВњЩњОоДѓЕФгАЯьЁЃгЁЖШаХЯЂВњвЕЕФЗЂеЙвбОРњСЫ20ЖрФъЃЌПЩЫќЕФЭЈаХзДПіЁЂЕчФдЦеМАТЪКЭЕЭаЇТЪЕФЗўЮёгыетбљвЛИіШэМўДѓЙњЭъШЋВЛЯрГЦЁЃ

4.вЊЫигХЪЦ

ЯрЖдгкжЦдьвЕЭтАќЖјбдЃЌГаНгЗўЮёЭтАќРЭЖЏСІжїЬхвЊЧѓЕФНЬг§ВуДЮИќИпЁЃгЁЖШЗЂеЙЗўЮёЭтАќУцСйЕФвЛИіФбЬтЪЧШБЗІЪьСЗРЭЖЏСІЁЃЯрБШжЎЯТЃЌжаЙњЦѓвЕдкГаНгжЦдьвЕЭтАќЕФНјГЬжаЃЌРЭЖЏСІЫижЪЕУвдЬсИпЃЛЭЌЪБЃЌдіМгОЭвЕКЭМѕЩйЦЖРЇгжДјРДНЬг§ЛњЛсЕФдіЖрЃЌвВЬсИпСЫЙњУёЕФЪмНЬг§ВуДЮЁЃвђЖјРЭЖЏСІвЊЫиЕФгХЪЦвВж№НЅЯдЯжГіРДЁЃдкЮвУЧЁАРћгУЭтзЪгыПЦММДДаТФмСІБШНЯЃКжаЙњгыгЁЖШЁБЕФПЮЬтбаОПжаДгЁАУПАйЭђШЫДгЪТбаОППЊЗЂбаОПШЫдБЪ§гыУПАйЭђШЫДгЪТбаОППЊЗЂММЪѕШЫдБЪ§ЁБЁЂЁАШЫСІзЪБОжИЪ§ИїжИБъЁБЁЂЁАЙЋЙВНЬг§ОЗбжЇГіеМGDPБШжиЁБМИИіжИБъНјааСЫжагЁЕФБШНЯ[11]ЃЌПЩвдПДЕНжагЁСНЙњЙЋУёЪмНЬг§ГЬЖШЁЂНЬг§ОЗбЁЂДгЪТбаЗЂШЫдБЪ§СПЕФЯджјВювьЁЃ

ДгШЫВХвЊЫиПДгЁЖШЗЂеЙШэМўвЕУцСйзХСНДѓЮЪЬтЃКвЛЗНУцЃЌШЫВХЭтСїЁЃЗЂеЙШэМўвЕашвЊДѓСПИпМЖЕФзЈвЕШэМўЩшМЦКЭММЪѕЗўЮёШЫВХЃЌгЩДЫДѓДѓЭЦЖЏСЫгЁЖШЕФНЬг§ГЩЮЊвдХрбјИпжЊЪЖНзВуКЭОЋгЂНзВуЮЊжиЕуЕФЬхЯЕЃЌЦфИпЕШНЬг§дкЗЂеЙжаЙњМвОгСьЯШЕиЮЛЃЌЦфХрбјЕФШэМўЙЄГЬЪІГЩЮЊЪРНчЕФЧРЪжЛѕЃЌгЁЖШГЩЮЊЪРНчШэМўШЫВХЕФвЁРКЃЌДѓСПШЫВХЭтСїЃЛСэвЛЗНУцЃЌШЫВХХрбјЛљДЁБЁШѕЁЃгЩгкаХЯЂВњвЕБОЩэЮќЪеЕФШЫдБОЭЪЧЪмЙ§ИпЕШНЬг§жавЛИіКмаЁБШР§ЕФОЋгЂНзВуЃЌжЛППаХЯЂВњвЕздЩэЕФЕЅБпЭЛНјЕФЗЂеЙЃЌЮќФЩЕФРЭЖЏСІЪЧЪЎЗжгаЯоЕФЁЃетбљЕФОМУЗЂеЙФЃЪНИќЧПЛЏСЫгЁЖШЩчЛсНзВуКЭЕШМЖЕФЗжЛЏЁЃОјДѓЖрЪ§ШЫЯэЪмВЛЕНаХЯЂЛЏДјРДЕФКУДІЁЃете§ЪЧ2004ФъЭпНмХСвРСьЕМЕФШЫУёЕГдкаХЯЂВњвЕИпЫйЗЂеЙВЂЛёЕУОйЪРжѕФПГЩОЭЕФЪБЦкЯТЬЈЕФвЛИіживЊдвђЁЃШЫУёЕФКєгѕЪЧЃКЮвУЧвЊЕФЪЧУцАќЖјВЛЪЧЕчФд[9]ЁЃ

ЕЋЪЧЃЌгЩгкжаЙњЗЂеЙЗўЮёЭтАќЦ№ВННЯЭэЃЌгызюЪмЭтАќвЕЮёЧрэљЕФгЁЖШЯрБШЃЌжаЙњЕФЭтАќЛЙгаВЛЩйВюОрЁЃжаЙњЦѓвЕЗЂеЙЗўЮёЭтАќЕФжївЊЮЪЬтЃК

1.ЦѓвЕЙцФЃ

жаЙњШэМўНгАќЦѓвЕЙцФЃДѓЕФвВжЛга1000ЁЋ2000ШЫЃЌЕЋдкгЁЖШЃЌЧАЮхУћЕФЭтАќЙЋЫОШЫдБЙцФЃЖМдк4ЭђШЫвдЩЯЃЌЦфЭтАќЖюЖШЪЧжаЙњЕФЪ§ЪЎБЖЁЃгЁЖШЭтАќВњвЕЕФФПБъЪЧФъгЊвЕЪеШыДяЕН2000вкУРдЊЃЌгыжЎЯрБШЃЌжаЙњЭтАќЦѓвЕЮоТлдкЙцФЃЛЙЪЧФмСІЩЯгыжЎЖМгаКмДѓВюОрЁЃ

2.ЮФЛЏКЭНЛСїЩЯЕФеЯА

жаЙњШЫВЛЯёЗЦТЩБіШЫКЭгЁЖШШЫФЧбљЃЌФмНВвЛПкСїРћЕФгЂгяЃЌЫљвдВЛЪЪгкГаНгКєНажааФЕШашвЊжБНгНЛСїЕФЭтАќЗўЮёЁЃВЛЙ§ЃЌгазЈМвШЯЮЊЃЌжаЙњЭъШЋПЩвдНгЪмгІгУГЬађЕФПЊЗЂЁЂжЇГжКЭЮЌЛЄЁЂЪфШыЪ§ОнвдМАЪфШыБЃЯеЫїХтЕЅЕШЭтАќЙЄзїЁЃжаЙњвВОпгаШеБОЁЂКЋЙњЗўЮёЭтАќЕФгябдгХЪЦЁЃ

3.жЊЪЖВњШЈБЃЛЄЗНУцДцдкЕФЮЪЬт

ЗўЮёЭтАќДѓСПЩцМАИпаТММЪѕСьгђЃЌжЊЪЖВњШЈБЃЛЄЪЧЗўЮёЭтАќЕФвЛИіЗЧГЃживЊЕФЧАЬсЁЃжаЙњжЊЪЖВњШЈБЃЛЄВЛЕНЮЛЪМжеЪЧПЦММОКељСІЕЭЗжЕФдвђжЎвЛЃЌетОЭЛсДѓДѓгАЯьПчЙњЙЋЫОНЋЗўЮёЭтАќвЕЮёзЊЯђжаЙњЕФвтдИЁЃ

злЩЯЫљЪіЃЌЭЈЙ§жагЁБШНЯЃЌЮвУЧПЩвдПДЕНЃЌЕБжаЙњПЊЪМДгГаНгжЦдьвЕЭтАќж№ВНЬсЩ§ЕНЗўЮёвЕЭтАќЪБЃЌжаЙњЦѓвЕОЭгЕгаСЫВњвЕЁЂЩчЛсЁЂФкашЪаГЁЁЂвЊЫиЕШЗНУцЕФгХЪЦЁЃдкПЫЗўСЫКѓНјепФбвдБмУтЕФСгЪЦжЎКѓЃЌдкЗўЮёЭтАќСьгђжаЙњНЋОпгаОоДѓЕФЗЂеЙПеМфЁЃ

ЮхЁЂНсТлгыЦєЪО

ЖдгкжаЙњетбљвЛИіРњЪЗгЦОУЁЂвЊЫийїИГЖрдЊадЕФЗЂеЙжаДѓЙњЃЌКмФбЭъШЋееАсБ№ЙњЕФОбщЁЃжаЙњЕФЖдЭтПЊЗХКЭЮќв§ЭтзЪБиаыМсГжЭГГяМцЙЫЕФећЬхеНТдВМОжЁЃ20ЪРМЭ80ФъДњПЊЪМЃЌвРОнЛљБОЙњЧщЃЌжаЙњЭЌЪБВЩгУЁАНјПкЬцДњЁБКЭЁАГіПкЕМЯђЁБСНжжЗЂеЙФЃЪНЃЌвдЪаГЁКЭРЭЖЏСІСНДѓЛљБОвЊЫиЮЊЛљДЁЃЌЭЌЪБЪЕЯжЛёШЁЯШНјММЪѕЁЂДйНјВњвЕНсЙЙгХЛЏЬсЩ§вдМАГфЗжОЭвЕЕФФПБъЁЃ

жаЙњЁАГіПкЕМЯђаЭЁБКЭЁАНјПкЬцДњЁБаЭСНжжв§зЪеНТдЪзЯШЪЧДгжЦдьвЕПЊЪМЕФЁЃ20ЪРМЭ90ФъДњжаЦкЃЌЭтзЪЦѓвЕНјШыжаЙњжЦдьвЕЪЧДгЕЭЖЫДЋЭГРЭЖЏУмМЏаЭВњвЕКЭИпЖЫПЦММКЌСПНЯИпЕФВњвЕЭЌЪБПЊЪМЕФЁЃЭтзЪНјШыЕФДѓЖрЪ§ЕЭЖЫДЋЭГРЭЖЏУмМЏаЭВњвЕжївЊЪЧвдЙњМЪЪаГЁЮЊжїЃЌЖјДѓЖрЪ§ИпЖЫПЦММКЌСПНЯИпЕФИпНсЙЙВњвЕжївЊЪЧвдЙњФкЪаГЁЮЊжїЃЌЗДгГГіСНжжв§зЪеНТдећЬхЪЕЪЉЖдгкЭтзЪНјШыжаЙњжЦдьвЕВњвЕНсЙЙбЁдёЕФаЇЙћЪЧКмУїЯдЕФЁЃ

жаЙњв§зЪећЬхадеНТдВМОждкжЦдьвЕЪЕЪЉаЇЙћЯджјЁЃдкЁАММЪѕРЉЩЂгыВњвЕНсЙЙЬсЩ§ЁБвЛЖЫЃЌЭтзЪЦѓвЕЭЖзЪгкПЦММКЌСПИпЕФВњвЕЃЌДјЖЏСЫжЦдьвЕВњвЕНсЙЙЩ§МЖЃЛдкЁАВњЦЗГіПкКЭОЭвЕЁБЕФСэвЛЖЫЃЌЭтзЪЦѓвЕвд72ЃЅвдЩЯЕФЙБЯзТЪДјЖЏШЋЙњНјГіПквдЦНОљ19ЃЅвдЩЯЕФЫйЖШдіГЄЃЌВЂДјЖЏСЫЭтзЪЦѓвЕЕФОЭвЕЁЃ

ЫцзХжаЙњжЦдьвЕФЩШыШЋЧђЗжЙЄЕФШевцЩюШыЃЌСНжжеНТдГіЯжСЫШкКЯЕФЧїЪЦЁЃетЪЧВњвЕНсЙЙЬнЖШЪНЁАбуааЁБбнНјКЭзЊЛЛЙ§ГЬЕФБиШЛНзЖЮЁЃетжжШкКЯПЩвдЭЈЙ§вдЯТСНДѓТЗОЖЪЕЯжЃКвЛЪЧФЩШыПчЙњЙЋЫОЗжЙЄЬхЯЕжаДЋЭГРЭЖЏУмМЏаЭВњвЕФкВњЦЗПЦММКЌСПЬсЩ§ДјЖЏГіПкВњЦЗНсЙЙгХЛЏЃЛЖўЪЧПЦММКЌСПИпЕФаТаЫВњвЕдкДјЖЏВњвЕМфВњвЕНсЙЙЕФгХЛЏЩ§МЖКЭТњзуЙњФкЪаГЁЕФашЧѓКѓЃЌвВж№ВНФЩШыШЋЧђЗжЙЄЬхЯЕЃЌГЩЮЊГіПкЕФжїСІОќЃЌНјЖјДјЖЏГіПкВњЦЗНсЙЙгХЛЏЁЃетвЛТЗОЖЕФЪЕЪЉЬѕМўЪЧдкШЋЧђВњвЕСДЗжЙЄжаЃЌВњЦЗЛђЗўЮёЕФМлжЕдіжЕЙ§ГЬБЛЗжНтЮЊИќГЄИќЯИЕФСДЬѕЃЌЩњВњЛюЖЏвВБфЕУШевцМђЕЅКЭШнвзВйзїЃЌвЛаЉИпаТММЪѕВњвЕвВОпБИСЫРЭЖЏУмМЏаЭЕФЬиеїЁЃ

жаЙњГіПкВњЦЗИНМгМлжЕЕФЬсИпжївЊЪЧПЦММКЌСПИпЕФаТаЫВњвЕВњЦЗдкГіПкВњЦЗжаБШжиж№ФъМгДѓЃЌЖјДЋЭГВњвЕЕФВњЦЗЭЈЙ§ДДаТЬсИпИНМгМлжЕЛЙгаЯрЕБДѓЕФЗЂеЙПеМфЁЃвђДЫЃЌЖдгкжаЙњБОРДОпгагХЪЦЕФДЋЭГВњвЕРДЫЕЃЌШчКЮв§ЕМЭтзЪМгДѓММЪѕзЊШУКЭММЪѕДДаТЕФСІЖШЃЌдкВњвЕФкгХЛЏЬсЩ§ВњЦЗНсЙЙЃЌЪЧжЕЕУЩюШыбаОПЕФПЮЬтЁЃ

ЕБжЦдьвЕдкжаЙњГфЗжЗЂеЙЕФЛљДЁжЎЩЯЃЌВњвЕСДбгЩьЕФздШЛНсЙћБуЪЧЗўЮёвЕгыЗўЮёЭтАќЕФЗЂеЙЁЃетЪЧВњвЕНсЙЙЬнЖШЪНЁАбуааЁБбнНјКЭзЊЛЛЙ§ГЬЕФИќИпНзЖЮЁЃНќФъРДЭтзЪЦѓвЕдкЕкШ§ВњвЕЭЖзЪЕФЦНОљдіМгЫйЖШГЌЙ§СЫжЦдьвЕЁЃВњвЕСДбгЩьздШЛНсЙћЕФСэвЛжжБэЯжЁЊЁЊЗўЮёЭтАќЕФЗЂеЙЪзЯШЯдЪОдкжаЙњЙњМЪЪежЇЦНКтБэЁАОГЃЯюФПЁБН№ЖюгыдіГЄТЪЕФБфЛЏЩЯЁЃАщЫцзХЛѕЮяГіПк(жївЊЮЊжЦдьвЕЭтАќГіПк)діГЄТЪЕФВЛЖЯЬсИпЃЌЗўЮёЯюФПГіПкдіГЄТЪвВдкВЛЖЯЬсИпЁЃЕЋЪЧЃЌзїЮЊЗўЮёУГвзећЬхЃЌжаЙњШдШЛЪМжеДІгкФцВюзДЬЌЃЌетЫЕУїЃЌжаЙњдкЪРНчЗўЮёЭтАќЪаГЁЩЯЫљеМОнЕФЗнЖюЛЙБШНЯаЁЃЌвВЗДгГГідкжаЙњЗЂеЙЗўЮёЭтАќЕФЧБСІКЭПеМфЛЙЪЧКмДѓЕФЁЃ

жаЙњгыгЁЖШЗЂеЙЗўЮёЭтАќТЗОЖЕФВюБ№ЃЌЪЙжаЙњЗЂеЙЗўЮёЭтАќОпгаЯрЖдгкгЁЖШЖјбдМИДѓгХЪЦЃКМсЪЕЕФВњвЕЛљДЁЁЂЮШЖЈЕФЩчЛсЛљДЁЁЂХюВЊЗЂеЙЕФФкашЪаГЁЁЂвЊЫигХЪЦЕШЃЛжаЙњЕФЭтАќЛЙгаВЛЩйВюОрЃКЦѓвЕЙцФЃЁЂЮФЛЏКЭНЛСїЩЯЕФеЯАЁЂжЊЪЖВњШЈБЃЛЄЗНУцДцдкЕФЮЪЬтЕШЁЃдкПЫЗўСЫКѓНјепФбвдБмУтЕФСгЪЦжЎКѓЃЌдкЗўЮёЭтАќСьгђжаЙњНЋОпгаОоДѓЕФЗЂеЙПеМфЁЃ

зЂЪЭЃК

ЂйНЋ2005-2007ФъШ§зЪЁЂЙњгаЁЂЫНгЊЦѓвЕдкжЦдьвЕЯИЗжВњвЕжаЕЅЮЛЙЬЖЈзЪВњЖдгІДгвЕШЫЪ§БШНЯЃЌПЩвдПДЕНЃЌДЋЭГВњвЕжаЕФЪГЦЗЁЂЧсЗФЁЂМвОпЩњВњЁЂЯ№НКЁЂЫмСЯЕШВњвЕгыЭЈгУЩшБИЁЂзЈгУЩшБИЁЂЕчзгЭЈаХЕШЛњЕчВњвЕДгвЕШЫЪ§гыЙЬЖЈзЪВњдМлЕФБШжЕВюОрВЛДѓЃЌвВОЭЪЧЫЕЃЌвЛаЉПЦММКЌСПНЯИпЕФВњвЕГЪЯжГіРЭЖЏУмМЏаЭЬиеїЁЃетжжЯжЯѓЫЕУїЃЌдкШЋЧђВњвЕСДЗжЙЄжаЃЌВњЦЗЛђЗўЮёЕФМлжЕдіжЕЙ§ГЬБЛЗжНтЮЊИќГЄИќЯИЕФСДЬѕЃЌЩњВњЛюЖЏвВБфЕУШевцМђЕЅКЭШнвзВйзїЃЌвЛаЉИпаТММЪѕВњвЕвВОпБИСЫРЭЖЏУмМЏаЭЕФЬиеїЁЃ

ЂкБОЮФЪЁТдСЫЩЯЪіЛиЙщЗжЮіЕФОпЬхЙ§ГЬЁЃ

ЁОВЮПМЮФЯзЁП

[1]Teece D J. Technology Trasfer by Multinational Firms: The Resource Cost of Transferring Technological Know-how[J]. Economic Journal, 1997,87(6):242-261.

[2]Caves, Richard E. Multionatinal Enterprises and Economic Analysis[M].

[3]Helleiner G K. Transnational Corporations and Direct Foreign Investment//Handbook of Development Economics[C], 1989,2(27).

[4]СЊКЯЙњПчЙњЙЋЫОжааФ.1992ФъЪРНчЭЖзЪБЈИцЁЊПчЙњЙЋЫОЃКОМУдіГЄЕФв§Чц[M].ББОЉЃКЖдЭтУГвзНЬг§ГіАцЩчЃЌ1993.

[5]РюЩЦУёЃЌЕШ.FDIЖдЖЋЕРЙњВњвЕНсЙЙКЭВњвЕзщжЏЕФгАЯьбаОПзлЪі[J].КўФЯЩчЛсПЦбЇЃЌ2005ЃЌ(2).

[6]зоебЃЌРюжОаТ.жаЙњЮќв§ЭтзЪЕФећЬхеНТдадГЩаЇ[J].ОМУЙмРэ,2008ЃЌ(13).

[7]ЙњМвЭГМЦОж.жаЙњЭГМЦФъМј[M].ББОЉЃКжаЙњЭГМЦГіАцЩчЃЌ1996-2008.

[8]ЩЬЮёВП.жаЙњЗўЮёЭтАќВњвЕЯжзДгыдЄВт[Z].жаЙњЗўЮёУГвзжИФЯЭј,

[9]ШЮМб.гЁЖШЗЂеЙФЃЪНМАЖджаЙњЕФЦєЪО[J].ВЦУГОМУЃЌ2006ЃЌ(6).

[10]ГТвЫь.РЭЖЏСІИпЫйдіГЄНЋгАЯьжаЙњМАгЁЖШЕФОМУЗЂеЙ[N].21ЪРМЭОМУБЈЕРЃЌ

[11]зоебЃЌСѕгЂцї.РћгУЭтзЪгыПЦММДДаТФмСІБШНЯЃКжаЙњгыгЁЖШ[J].ИФИяЃЌ2008ЃЌ(6).^

зЊздЁЖЪзЖМОМУУГвзДѓбЇбЇБЈЁЗ(ОЉ)2010Фъ2ЦкЕк5ЁЋ14вГ

ЁОзїепМђНщЁПзоеб(1950-)ЃЌХЎЃЌЪзЖМОМУУГвзДѓбЇЙЄЩЬЙмРэбЇдКНЬЪкЃЌВЉЪПЩњЕМЪІЃЌББОЉ100070