【内容提要】 本文首先剖析了中国独特的财政分权体制和官员治理制度安排所蕴涵的地方与全国利益冲突和协调机制,提出了地方政府支出行为的周期性悖论假说,并着重分析了其制度根源。然后,本文依据省份数据,利用多动态因素模型和空间计量模型进行了实证分析。研究表明,地方政府支出行为呈现出较明显的全国反周期和省份顺周期特征,有助于全国经济稳定但加剧了省份经济波动,这在欠发达省份表现得尤为突出。财权与事权错位导致财政收支分权对地方政府支出行为的周期性特征具有较明显的非对称影响:支出分权会削弱地方政府支出行为的全国反周期特征,强化其省份顺周期特征,收入分权的扭曲性影响较弱。官员治理制度同样具有重要影响:干部队伍年轻化和知识化有助于弱化地方政府支出行为的省份顺周期特征,较长的任期和中央任职经历则具有相反影响,但这些因素对地方政府支出行为的全国反周期特征的影响较为模糊。

【关 键 词】财政分权体制官员治理制度地方政府支出行为的周期性特征

一、引言

传统观点认为,由于缺乏货币手段以及经济高度开放,地方政府在促进宏观经济稳定方面的作用十分有限,宏观经济稳定政策本质上是一种全国性政策(Musgrave,1959)。但随着我国财政分权化改革的逐步深入,地方政府在整个纵向政府结构中的作用日益增强,地方政府的行为激励、政策选择及其对宏观经济稳定的影响越来越受到学术界和政界的广泛关注。

郭庆旺和贾俊雪(2006)提出一个宏观经济波动的地方政府行为假说,认为在财政和政治的双重激励下,地方政府总是有利用违规优惠政策进行引资的强烈动机和推动投资增加的无比热情,对宏观经济稳定造成巨大冲击。Brandt和Zhu(2000,2001)、Bennett和Dixon(2001)以及Feltenstein和Iwata(2005)指出,中国的财政分权化改革强化了地方政府的自我利益和预算约束,迫使地方政府更多地寻求隐性担保、信贷干预等手段扶持低效率的国有企业,导致信贷规模扩张,引发通货膨胀。赵文哲和周业安(2009)认为,财政分权加剧了地方政府间财政支出竞争,导致地方政府支出规模过度膨胀,不利于价格稳定。方红生和张军(2009)则特别强调,在财政和政治激励下,地方政府支出行为会呈现出明显的扩张性倾向,预算软约束问题则进一步强化了这一不良倾向。李猛和沈坤荣(2010)则发现,地方政府的短期化行为确实构成了中国经济波动的重要根源,但这主要归因于官员腐败,财政和政治激励的影响并不显著。

上述研究总体上较好地揭示出我国财政分权体制和官员治理制度安排带来的财政和政治激励及其对地方政府行为和宏观经济稳定的影响机理。但遗憾的是,这些研究往往仅就某一个作用环节进行了实证检验,缺乏对财政体制和官员治理制度→地方政府行为→宏观经济稳定这一完整机制链条的经验剖析。更为重要的是,已有文献完全忽略了中国独特的财政体制和官员治理制度安排所蕴涵的地方与全国利益冲突和协调机制及其对地方政府行为进而对地方经济和全国经济稳定的影响差异①。

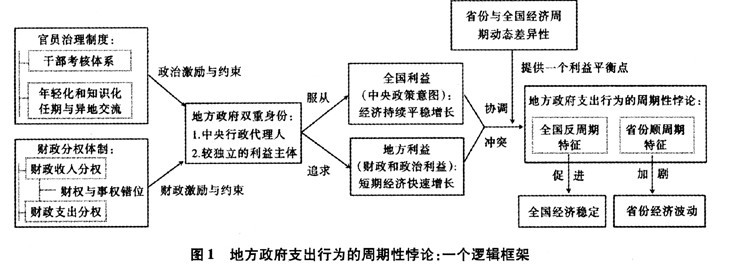

在一个多级政府框架下,宏观经济稳定本质上是一个集体行为问题,取决于中央(全国)与地方的利益冲突与协调(Prud’Homme,1995;Treisman,2000)。中国的财政分权化改革以及以增长绩效为核心的干部考核体系固然强化了地方政府的自我利益,但中央财政在整个财政分配中的主导地位以及直接的行政隶属关系,也确保了中央政府拥有强有力的财政和行政手段以规范和约束地方政府行为。正是在这样独特的制度背景下,地方政府具有双重身份――相对独立的利益主体和中央政府的行政代理人,不得不在自身利益和全国利益之间进行权衡,致使其行为呈现出不同的地方和全国周期性特征,对地方经济和全国经济稳定产生不同的冲击影响――本文称之为地方政府行为的周期性悖论。为了简化分析,本文将研究重点放在地方政府支出行为,在一个相对统一的分析框架内剖析地方与全国利益冲突和协调下地方政府支出行为的周期性特征及其制度根源。

本文的结构安排如下:第二部分基于中国现实提出地方政府支出行为的周期性悖论假说,刻画地方政府支出行为的省份和全国周期性特征的形成机理和制度根源;第三部分以中国省份数据为基础,利用多动态因素模型识别地方政府支出行为的省份和全国周期性特征;第四部分利用空间计量模型,考察财政分权和官员治理制度对地方政府支出行为的周期性特征的影响;第五部分从支出结构视角出发,就地方政府支出行为的省份和全国周期性特征及其制度根源作进一步剖析;最后给出本文的主要结论与政策建议。

二、地方政府支出行为的周期性悖论:一个理论假说

宏观经济稳定从来就不是一个单纯的经济问题。大量的政治经济学文献指出,宏观经济稳定具有很强的公共物品特性(Samuelson,1954),因而本质上是一个集体行为问题。分权不仅会增加利益主体的数量,也会强化利益主体的免费搭车动机,因而不利于宏观经济稳定(Prud’Homme,1995;Treisman,2000)。政治集权包括直接的行政隶属关系和强有力的国家政党制度,有助于解决集体行为问题,更好地实现宏观经济稳定(Riker,1964),这在发展中国家表现得尤为突出(Wibbels,2000)。

我国改革开放以来,无论是20世纪80年代至90年代初期的财政承包制改革,还是1994年的分税制改革,均赋予了地方政府较大的财政自主权,强化了地方财政利益。同时,随着我国发展战略转变为以经济建设为中心,官员考核与选拔标准也由以前的政治表现为主转变为经济绩效为主,使得地方政府的政治利益与经济利益保持了较高的一致性。在这样的改革进程中,地方政府逐步成长为一个较为独立的利益主体。但另一方面,作为一个单一制国家,中国的财政分权化改革并没有赋予地方政府财政收支立法权;而且在高度集权的政治体制下,中央政府对地方官员的职务晋升也具有重大影响力。因此,中央政府不仅拥有有效的财政手段(如财政收支责任安排和财政转移支付)来影响地方政府的财政激励和约束,也完全有能力通过完善地方官员治理制度和奖惩机制设计来优化地方政府的政治激励和约束,促使其更好地贯彻和执行中央政策意图,维护全国利益。

正是在这样独特的制度背景下,地方政府一方面作为一个较为独立的主体存在自身利益诉求,同时又作为中央政府的行政代理人需要服从于全国利益,贯彻中央政策意图,这种双重身份所蕴涵的利益冲突和协调是决定地方政府支出行为的周期性特征及其宏观经济稳定效应的关键(见图1)。

在通常情况下,地方政府与中央政府的利益是一致的,即积极促进经济增长。但在激烈的财政和政治竞争压力下,地方政府更加注重短期经济表现,即使是在经济繁荣时期也有极大动力通过扩张性支出行为来推动经济快速增长,短期内的经济快速扩张势必会引发经济过热。而当经济处于明显低迷时,由于财政收入约束,特别是出于对未来经济前景不确定性的担忧,地方政府更倾向采取较为消极的财政支出政策以规避风险,避免在财政和政治竞争中处于不利地位。这些都使得地方政府支出行为呈现出较为突出的省份顺周期特征,即省份财政支出的变化与省份经济周期动态保持同向变动的特点(换言之,从省份经济周期的视角来看,省份财政支出的变化具有“顺风向而动”特点),对省份经济稳定造成负面冲击。一旦这种不利影响扩散到全国,影响到全国经济稳定(扩散速度及其对全国经济稳定的影响程度取决于该省经济占全国经济的比重),就会与中央政府致力于实现全国经济平稳较快增长的目标相冲突,促使中央政府通过财政和行政治理手段来规范地方政府支出行为,更好地实现全国经济稳定。在中央财政调控措施的激励和约束下,特别是为了能够获得中央政府更为积极的政治评价以增强自身政治竞争力,地方政府通常能够较为坚决地贯彻和执行中央宏观调控政策,特别是在非常易于观测的财政支出政策上努力与中央政策取向保持一致②,致使其支出行为呈现出较为明显的全国反周期特征,即省份财政支出的变化与全国经济周期动态保持反向变动的特点(换言之,从全国经济周期的视角来看,省份财政支出的变化具有“逆风向而动”的特点)。

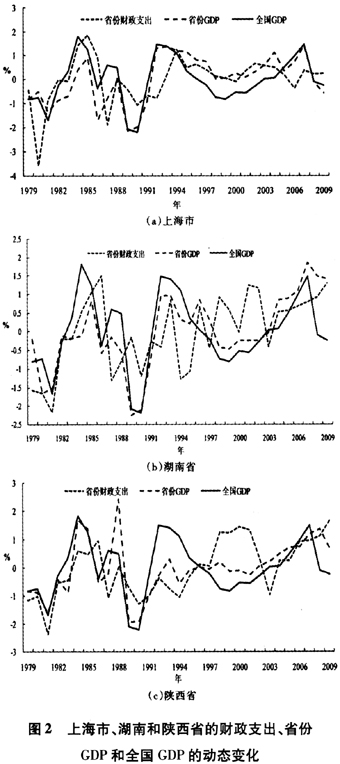

的确,在现实中,我国省份经济周期与全国经济周期并不完全同步,存在较为明显的差异性(见图2)③。这在客观上为地方政府兼顾自身利益和全国利益提供了一个平衡点,从而形成了一个地方政府支出行为的周期性悖论:地方政府支出行为同时呈现出省份顺周期特征和全国反周期特征,加剧了省份经济波动但有利于全国经济稳定。但是,由于地方政府很难准确把握本地区经济和全国经济周期的动态走势,特别是无法准确预判到中央宏观调控政策态势的转变时间,因而很难在自身利益和全国利益之间寻求到一个最佳平衡点④。而且,由于在不同省份的经济周期与全国经济周期存在差异的同时,中央政府对各省份的政策约束力也明显不同,故各省份财政支出的省份顺周期和全国反周期特征的强弱存在明显差异。相对而言,欠发达省份的经济周期与全国经济周期的差异性更为突出,而且对中央财政转移支付的依赖性更强,更容易受到中央政策意图的影响,因而其支出行为会呈现出更为明显的省份顺周期和全国反周期特征(见图2(c))。

综上所述,我们提出如下理论假说。

命题1:在中国独特的财政分权和官员治理制度安排下,地方政府双重身份蕴涵的利益冲突与协调是决定地方政府支出行为周期性特征的关键,省份和全国经济周期的动态差异性为地方政府兼顾地方和全国利益提供了一个较好的平衡点,从而形成一个地方政府支出行为的周期性悖论:地方政府支出行为总体呈现出较明显的省份顺周期和全国反周期特征,这在欠发达省份表现得尤为突出。

需要指出的是,目前基于全国数据的实证研究表明我国财政支出政策总体上呈现出“逆风向而动”的特点,在促进宏观经济稳定方面发挥了重要作用(郭庆旺、贾俊雪、刘晓路,2007),但基于省份面板数据的研究则发现财政支出政策不利于经济稳定(方红生、张军,2009;赵文哲、周业安,2009)。之所以出现这两种观点不同的结论,正是因为我国省份经济周期与全国经济周期、地方财政支出政策对省份和全国经济稳定的影响存在着差异。事实上,命题1可以很好地将这两种看似完全对立的观点有机地统一起来:省份财政支出政策不利于省份经济稳定,这与方红生和张军(2009)以及赵文哲和周业安(2009)的研究结论保持了很好的一致性;省份财政支出政策有助于全国经济稳定,这又为郭庆旺、贾俊雪和刘晓路(2007)的研究结论提供了一个合理解释。反过来,这些研究也为命题1提出的地方政府支出行为的周期性悖论提供了较好的经验支持。

此外,已有文献在强调财政分权的影响时普遍忽略了财政分权体制特性的重要性。事实上,如图1所示,财政激励和约束及其对地方政府支出行为周期性特征的影响还在很大程度上取决于财政分权体制安排的具体特点:在一个财权与事权错位的分权体制下,纵向财政失衡会软化地方政府预算约束⑨,加剧公共池(common-pool)和中央救助等道德风险问题⑥,强化地方政府的顺周期政策行为(Rodden and Wibbels,2002;Rodden,Eskeland and Litvack,2003)。另一方面,中央政府在弥补地方纵向财政失衡时也会充分利用财政转移支付来规范和约束地方政府支出行为,使其更加符合中央政策意图。改革开放以来,中国财政分权化改革呈现出一个非常突出的特点,即财权和事权错位与不对称性矛盾尖锐,地方政府存在较为明显的纵向财政失衡⑦,导致财政收支分权的激励和约束机制及其对地方政府支出行为的周期性特征的影响出现分化。显然,收入分权有助于缓解纵向财政失衡及其引发的公共池和中央救助等道德风险问题,因而有助于遏制地方政府的省份顺周期支出行为,强化其全国反周期支出行为。但收入分权也会强化地方政府的财政激励,促使其更加关注本地区利益,加剧地方政府支出行为的省份顺周期特征,削弱其全国反周期特征。同时,收入分权带来的纵向财政失衡的缓解也意味着地方政府对中央财政转移支付的依赖性下降,这会削弱中央对地方政府的财政约束力以及地方政府支出行为的全国反周期特征。

由此可见,收入分权对地方政府支出行为的省份顺周期特征的影响可能较为模糊,虽然倾向于削弱地方政府支出行为的全国反周期特征但影响较弱。相反,支出分权则会进一步加剧纵向财政失衡,强化地方政府支出行为的省份顺周期特征,削弱其全国反周期特征。因此,我们可以得到如下理论假说。

命题2:财权与事权错位导致财政收支分权对我国地方政府支出行为的周期性特征具有较明显的非对称影响:支出分权会削弱地方政府支出行为的全国反周期特征,加剧其省份顺周期特征;收入分权对地方政府支出行为的全国反周期特征的负面影响较弱,对其省份顺周期特征的影响则较为模糊。

从职务晋升激励来看,国内学术界更多的是强调以增长绩效为核心的干部考核体系带来的影响(周黎安,2007)。不过,现实情况远非如此简单――政府官员能否晋升或留任不仅取决于增长绩效,还在很大程度上与我国官员治理的其他制度安排有关。改革开放以来,在邓小平同志的积极倡导和推动下,为了适应社会主义经济建设的需要,中央积极探索、稳步推进了我国干部人事制度改革,优化调整了官员治理模式,提出了干部队伍的“四化”(即干部的革命化、年轻化、知识化和专业化)标准,逐步建立和完善了老干部退休制度、官员异地交流制度和任期制度⑧。这使得年龄、学历、任期和从政经历等个体特征对地方官员的晋升和留任几率进而对地方政府的行为选择具有重要影响(张军、高远,2007;王贤彬、徐现祥,2008)⑨。

干部队伍的年轻化和知识化是改革开放以来中央为了优化我国党政领导干部的年龄结构和知识结构,更新工作思维和观念,提升领导干部整体素质而采取的一项重要举措,有助于提高政府决策的科学性(姬丽萍,2004)。而且,这一干部队伍建设的基本方针使得年轻的、具有较高知识文化水平的地方官员在职务晋升中拥有得天独厚的优势,具有更为广阔的政治前途预期,因而有助于增强地方政府的行为理性,矫正过分注重短期利益导致的省份顺周期支出行为。另一方面,改革开放以来,作为中央进行地方官员治理和干部培养的一个重要手段,官员异地交流逐步成为一种常态,并在1990年正式成为我国干部人事管理的一项重要制度。官员异地交流不仅涉及地方官员的跨区任职,也包括中央部委官员到地方任职(即俗称的“京官”)。后者实际上是中央培养和锻炼干部的一项重要举措,但这些“京官”往往将此视为一种过渡性任职而更加注重短期内的经济表现(顾万勇,2006),同时也为了获得当地更为广泛的支持,因而更倾向追求地方利益最大化,强化地方政府支出行为的省份顺周期特征。

此外,伴随着老干部退休制度和官员异地交流制度的建立,我国地方官员事实上实现了有限任期,如省部级干部65岁必须退居“二线”,但由于地方官员有可能在任期内被异地交流或者晋升到更高的职位上去,因此我国官员任期制度相对较为隐性和不稳定(张军、高远,2007)。这些都使得任期成为影响我国地方官员职务晋升激励的一个重要因素:任期延长会加剧地方官员的晋升急迫性,促使其更加注重本地区的短期经济表现,因而会强化地方政府支出行为的省份顺周期特征。不过,需要注意的是,上述因素显然无法从根本上改变我国财政和行政管理体制所赋予的中央对地方政府支出行为的财政和行政约束力,因而对地方政府支出行为的全国反周期特征的影响可能并不明确。基于上述分析,我们提出如下命题。

命题3:官员治理制度对政治激励和约束进而对地方政府支出行为的周期性特征具有重要影响:干部队伍的年轻化和知识化有助于削弱地方政府支出行为的省份顺周期特征,较长的任期和中央任职经历则具有相反影响,但这些因素对地方政府支出行为的全国反周期特征的影响较为模糊。

三、地方政府支出行为的周期性特征:实证分析

本节以我国1979-2009年间省份面板数据为基础,利用多动态因素模型考察我国地方财政支出与全国和省份经济周期波动的协动性,识别地方政府支出行为的全国和省份周期性特征,对命题1进行实证检验。

(一)模型设定

为了揭示地方政府支出行为的全国和省份周期性特征,我们需要在一个统一的计量分析框架内识别省份财政支出与全国经济周期和省份经济周期之间的协动性。而且,宏观经济波动不仅涉及实体经济因素还包括名义因素。多动态因素模型可以很好地捕捉多个经济主体多变量之间的协动性,因而在近年来的经济周期波动特征研究中得到较为广泛的应用(Kose et al.,2003;Owyang et al.,2009;郭庆旺、贾俊雪,2005)。因此,本文采用多动态因素模型。具体而言,我们将全国29个省份划分为东部、中部和西部3个地区⑩。对于每个省份,我们选取产出、通货膨胀率、就业、消费、投资和财政支出等6个经济指标,其中通货膨胀率用消费价格指数(CPI)的变化率度量。由于缺乏数据,我们用全社会消费品零售总额近似度量消费。为了确保各变量为平稳序列且避免经济规模对估算结果的影响,所有变量均取自然对数并进行一阶差分和去均值化处理。因此,有如下形式的多动态因素模型:

鉴于本模型涉及的参数较多(有522个载荷系数、621个自回归系数、207个新息方差和33组动态因素序列),故我们采用贝叶斯估计以更好地解决参数较多带来的估算复杂性(11)。具体估算中,我们选取滞后阶数p=q=3,并采用Gibbs抽样和Metropolis-Hastings算法。经过抽样实验可知,当抽样达到5000次时,马尔可夫链收敛。因此,我们采取的抽样次数为55000,并将前5000次舍弃,以确保估算结果的可靠性。

(二)估算结果

表1给出1979-2009年间我国29个省份的财政支出与全国和省份共同因素载荷系数的估算结果(12)。为了更好地揭示1994年分税制改革的影响,我们也给出1979-1993年间和1994-2009年间的估算结果。此外,鉴于我国地方政府还存在较大规模的预算外支出,我们也给出1994-2008年间省份预算外支出与全国和省份共同因素载荷系数的估算结果。

由表1可知,1979-2009年间,有27个省份的财政支出与全国经济周期的载荷系数小于零,表明我国地方政府支出行为总体具有明显的全国反周期特征,有利于全国经济稳定。但另一方面,地方政府支出行为与省份经济周期动态呈现出较为明显的同向变动特点,不利于省份经济稳定,体现在共有21个省份的财政支出与省份经济周期的载荷系数大于零。

此外,如表1所示,欠发达省份的财政支出总体上呈现出更为突出的省份顺周期和全国反周期特征,其中省份财政支出与全国经济周期载荷系数绝对值最大的是内蒙古(-1.41),与省份经济周期载荷系数最大的是宁夏(1.25);而上海、江苏、浙江和广东等发达省份财政支出的这一周期性特征总体较弱,甚至呈现出不同的周期模式。特别是,上海市财政支出呈现出较为明显的省份和全国顺周期特征(财政支出与省份和全国经济周期的载荷系数分别为0.22和0.31),对本地区和全国经济稳定造成不利影响。不过,这比较符合上海市是全国经济周期波动重要根源的典型事实(郭庆旺、贾俊雪,2005)。总体上,上述结论与我们的理论预期保持了很好的一致性,较好地验证了命题1的成立。

具体到不同时期,情况有所不同。1979-1993年间,地方政府支出行为呈现出较强的全国顺周期特征。究其原因,主要在于财政承包制改革确立了地方政府“剩余占有者”的地位,中央财政处于明显的弱势地位,因而中央对地方政府的财政约束手段较为匮乏,无法有效确保地方政府对中央宏观调控政策的积极贯彻执行。1994年分税制改革则从根本上扭转了这一局面,确定了中央财政在整个财政分配中的主导地位,极大增强了中央对地方政府支出行为的约束力,因而有助于强化地方政府支出行为的全国反周期特征,体现在此间绝大多数省份的载荷系数为负值。另一方面,经济体制改革特别是财政承包制改革显著增强了地方财政利益,因而与整个样本期的情况相似,地方政府支出行为在1994-2009年间特别是1979-1993年间呈现出明显的省份顺周期特征,不利于省份经济稳定。与预算内支出不同,1994年以来我国地方预算外支出呈现出明显的省份特别是全国顺周期特征,加剧了省份特别是全国经济波动。这可能与中央政府对地方预算外支出缺乏有效控制,而地方政府又更倾向利用这一较为隐蔽的手段追求自身利益有关。由此可见,尽管具体结果有所不同,但各子样本期的情况与命题1保持了很好的逻辑一致性。

四、地方政府支出行为的周期性特征:制度根源

本节通过考察财政分权和地方官员治理对地方政府支出行为的周期性特征的影响,对命题2和3进行检验,揭示地方政府支出行为的周期性特征的制度根源。

(一)模型设定

我们分别以前文估算得到的省份财政支出与全国和省份经济周期波动的载荷系数作为被解释变量,以财政收支分权变量和官员治理变量为核心解释变量。鉴于现实经济中地方“一把手”普遍拥有更大的决策权和处置权,因此对于官员治理变量,我们主要考虑省(直辖市或自治区)委书记的年龄、学历(用大专及以上学历哑变量加以刻画)、任期和中央任职经历(用中央任职经历哑变量加以捕捉)(13)。为了确保主要结论的稳健性,我们还考虑了人均实际GDP(以1978年为基期)、省份进出口总额与GDP的比值以及省份人口数以控制经济发展水平、经济开放度和人口规模的影响。此外,鉴于我国省份间存在较为明显的财政支出竞争(李涛、周业安,2009),我们采用如下形式的空间计量模型:

(二)估算结果

为了校正空间相关性带来的估算偏差问题,我们采取极大似然估计(LeSage and Pace,2009)。表2给出财政分权和地方官员治理对地方政府支出行为的全国和省份周期性特征影响的估算结果(14)。

由表2可知,各模型因变量空间滞后项的回归系数p均为负值,而且除了模型2c和2d以外都具有较好的统计显著性,表明我国地方政府支出行为的周期性特征具有较强的反向相互影响。模型1a中,财政收支分权的回归系数均为正值且具有很好的统计显著性,表明财政收支分权显著削弱了我国地方政府支出行为的全国反周期特征,不利于全国经济稳定。不过,收入分权也显著遏制了地方政府的省份顺周期支出行为,体现在收入分权在模型2a中的回归系数显著为负,因而有助于省份经济稳定,支出分权的影响则并不显著。这些估算结果与我们的理论预期存在一定偏差。究其原因,主要在于改革开放以来我国财政体制变迁使得财政收支分权的影响发生了明显的结构性变化:与财政承包制改革相比,1994年分税制改革具有明显的收入集权特色,但并未改变财政承包制改革以来所形成的支出事务主要依赖于地方政府的事权划分格局,导致地方政府的纵向财政失衡更加严重,从而改变了财政收支分权对地方政府支出行为的影响机制。

事实上,如表2所示,1994-2009年间,严重的纵向财政失衡导致财政收支分权的激励和约束机制及其对地方政府支出行为的周期性特征的影响出现了明显分化:支出分权进一步强化纵向财政失衡及其引发道德风险问题,因而显著加剧了地方政府支出行为的省份顺周期特征,削弱了其全国反周期特征,不利于省份和全国经济稳定;收入分权同样削弱了地方政府支出行为的全国反周期特征但力度较小,而且对地方政府支出行为的省份顺周期特征的影响并不显著(见模型1c和模型2c)。这与我们的理论预期保持了高度一致性,验证了命题2的成立。与之形成鲜明对照的是,财权与事权较为匹配的财政承包制期间,支出分权显著削弱了地方政府支出行为的省份和全国顺周期特征,有利于省份和全国经济稳定,这也凸显出财权与事权匹配对于实现省份和全国经济稳定的重要性。不过,收入分权的影响在1994年分税制改革前后并没有什么明显不同。此外,由模型1d和2d的估算结果可知,1994年分税制改革以来,收入分权有助于削弱地方预算外支出的省份和全国顺周期特征,支出分权则没有显著影响。

就地方官员治理的影响而言,由表2可知,年龄和大专及以上学历哑变量在模型2a中的回归系数分别为正值和负值且具有较好的统计显著性,表明干部队伍年轻化和知识化不仅有助于优化我国党政领导干部的年龄结构和知识结构,提升领导干部整体素质,同时也有助于稳定官员的政治前途预期,从而有助于增强地方政府的行为理性,遏制地方政府过度追求自身利益的不良倾向,削弱其支出行为的省份顺周期特征,促进省份经济的平稳运行。其中知识化的积极作用更为突出,体现在各子样本期内均有利于遏制地方政府的省份顺周期支出行为。1994年分税制改革以来,干部队伍年轻化和知识化在遏制地方预算外支出对省份经济稳定的不利影响方面也发挥了积极作用(见模型2d)。不过,干部队伍年轻化并没有显著改变整个样本期内地方政府支出行为的全国反周期特征,但有助于削弱1979-1993年间地方政府支出行为的全国顺周期特征。究其原因,可能在于我国干部退休制度在20世纪90年代初才全面建立,因而1979-1993年间领导干部老龄化问题较为突出,使得这一时期内干部队伍年轻化的边际收益更大。整个样本期内,干部队伍知识化在一定程度上削弱了地方政府支出行为的全国反周期特征。1994年分税制改革以来,较高的知识文化水平则有助于更好地发挥地方政府支出在促进全国经济稳定中的积极作用,但也强化了地方政府预算外支出行为的全国顺周期特征。

另一方面,由模型1a和2a可知,任期延长以及中央任职经历显著加剧了地方政府支出行为的省份顺周期特征。而且,任期延长加剧了地方官员的晋升急迫性,促使其更加注重本地区的短期经济表现,因而也显著强化了1994年以来地方预算内和预算外支出的省份顺周期特征,中央任职经历则显著强化了1979-1993年间地方政府支出行为的省份顺周期特征。不过,任期和中央任职经历并没有显著改变整个样本期内的地方政府支出行为的全国反周期特征,但有助于遏制1979-1993年间地方政府支出行为对全国经济稳定的不利影响。由此可见,尽管存在一些偏差,上述结论总体上符合我们的理论预期,较好地验证了命题3的成立。

五、地方政府支出行为的周期性及制度根源:支出结构视角

前文主要从支出规模视角探究了我国地方政府支出行为的周期性特征及其制度根源,本节进一步从支出结构角度入手就这一问题作深入剖析。表3给出各时期我国省份经济性、社会性和维持性支出的省份和全国周期性特征以及财政分权和地方官员治理的影响结果(15)。

表3显示,整个样本期内,社会性和维持性支出表现出省份顺周期特征,不利于省份经济稳定,经济性支出的省份周期性特征则较为模糊,体现在经济性支出与省份经济周期的载荷系数大体上是正负参半。另一方面,经济性、社会性和维持性支出均呈现出全国反周期特征,有利于全国经济稳定,这与总支出的情况保持了很好的一致性。具体到各个时期,情况有所不同。1979-1993年间,各类支出均呈现出明显的省份顺周期特征,而社会性和维持性支出表现出全国反周期特征,经济性支出则具有全国顺周期特征,不利于全国经济稳定,表明我国省份财政总支出在这一时期表现出的全国顺周期特征主要是归因于经济性支出。这比较符合我们的直观预期,即20世纪90年代中期以前地方政府的经济性支出行为是导致省份经济和全国经济波动的一个主要根源,同时也表明财政承包制期间,中央政府对地方政府经济性支出行为的激励和约束手段较为有限。1994年分税制改革以来,经济性支出呈现出明显的省份和全国反周期特征,有助于省份和全国经济稳定,这符合20世纪90年代中期以来我国主要是借助经济性支出进行宏观调控的财政政策特点,也表明分税制改革有效增强了中央政府对地方政府经济性支出行为的控制力。社会性和维持性支出也具有全国反周期特征,但其省份周期性特征较为模糊。

收入分权有助于遏制经济性支出对省份经济稳定的不利影响,强化社会性支出的省份顺周期和全国反周期特征,对维持性支出的省份和全国周期性特征的影响则较为模糊。前文指出,支出分权显著抑制了省份财政总支出对全国经济稳定的促进作用,而正如表3所示,这主要是源于支出分权对经济性和社会性支出全国经济稳定作用的不利影响。不过,支出分权也有助于增强维持性支出对全国经济稳定的促进作用,遏制社会性和维持性支出对省份经济稳定的不利影响。相对而言,在财政承包制期间,收入分权对各类支出的全国经济稳定作用的积极影响以及支出分权对各类支出的全国经济稳定作用的不利影响表现得更为突出,1994年分税制改革以来财政收支分权的影响则较为模糊(16)。

干部队伍年轻化有助于遏制经济性和社会性支出对省份经济稳定的不利影响,这与总支出的情况保持了较好的一致性。不过,年轻化也加剧了社会性支出对全国经济稳定以及维持性支出对省份和全国经济稳定的负面冲击,知识化则加剧了社会性和维持性支出对省份经济的不利影响。与总支出的情况相似,1994年分税制改革以来,干部队伍年轻化的不利影响表现得尤为明显,知识化的积极作用则有所增强。既然经济性支出是地方官员追求地方利益、推动短期经济快速增长的主要手段,因而与我们的直观认识相符:任期延长以及中央任职经历强化了地方政府的短期利益动机、显著加剧了经济性支出对省份经济稳定的负面影响。这也为命题3的内在逻辑提供了较好的经验支持。不过,任期延长以及中央任职经历也有助于增强维持性支出对全国经济特别是省份经济稳定的促进作用。总体而言,官员任期的不利影响主要集中在财政承包制期间,1994年以来,随着我国官员异地交流制度的逐步完善,中央任职经历发挥了较为积极的作用。

六、结论与政策建议

在一个多级政府框架下,宏观经济稳定本质上是一个集体行为问题,取决于中央(全国)与地方的利益冲突与协调,但已有研究普遍忽略了这一点。为了弥补这一缺陷,本文借助中国省份数据,在一个相对统一的分析框架内深入剖析了中国独特的财政分权和地方官员治理制度安排蕴涵的地方与全国利益冲突与协调机制及其对地方政府支出行为的周期性特征以及省份和全国经济稳定的影响。

本文的研究得到以下几点结论:第一,地方政府支出行为总体上呈现出较为明显的全国反周期和省份顺周期特征,有助于全国经济稳定但加剧了省份经济波动,这在欠发达省份表现得尤为突出。

第二,财权与事权错位导致财政收支分权对地方政府支出行为的周期性特征具有较为明显的非对称影响。支出分权削弱了地方政府支出行为的全国反周期特征,加剧了其省份顺周期特征,不利于省份和全国经济稳定;收入分权对地方政府全国反周期支出行为的不利影响较弱,对地方政府省份顺周期支出行为的影响则较为模糊。

第三,官员治理制度对地方政府支出行为的周期性特征同样具有重要影响。干部队伍年轻化和知识化有助于遏制地方政府的省份顺周期支出行为,较长的任期和中央任职经历则具有相反作用,但这些因素对地方政府支出行为的全国反周期特征的影响较为模糊。

第四,地方政府经济性、社会性和维持性支出同样呈现出不同的省份和全国周期特征,对省份和全国经济稳定造成不同的冲击影响,财政分权和官员治理在其中发挥了重要作用。

本文的分析及其结论对于有效协调地方与全国利益、规范地方政府支出行为以更好地促进省份和全国经济稳定具有重要意义,从中我们可以得到如下四方面的政策建议:

第一,中央政府应充分认识到在财政和政治激励下,地方政府存在强烈的自身利益诉求。现行的财政和政治激励制度虽然有助于充分调动地方积极性,实现经济快速增长,但也带来了宏观经济波动等扭曲性影响。因此,中央政府应在充分尊重地方利益的基础上,继续深化我国财政和行政管理体制改革,优化地方政府的财政和政治激励与约束,增强地方政府的大局观,促使其更好地服务于全国利益。

第二,中央政府应充分认识到财权与事权错位带来的扭曲性影响,在继续深化我国财政体制改革的进程中,适当下放财权、上收事权,形成一个财权与事权更为匹配的分权格局。同时,也应采取有效措施尽快将地方预算外资金全面纳入预算管理,减少预算外资金对宏观经济稳定的不利影响。

第三,各级政府应积极完善我国干部人事制度,在短期内难以从根本上改变以增长绩效为核心的干部考核体系的现实约束下,应大力倡导科学发展观,促使地方政府树立更加正确的“政绩观”,更好地规避其带来的负面影响。

第四,在积极推进干部队伍“四化”、官员异地交流和任期制度建设的同时,有效解决目前我国官员治理制度对地方政府行为理性的不利影响,并逐步引入外部监督机制,增强地方官员的政治责任感,从根本上矫正地方政府的短期化行为。

最后,需要指出的是,本文只就地方政府支出行为的周期性特征及其制度根源进行了较为深入的研究。现实经济中,地方政府也会大量运用土地出让、税收优惠政策和信贷干预等较为隐蔽的手段来积极追求自身利益,对省份乃至于全国经济稳定造成不利影响。因此,在较好获取相关数据的基础上,揭示地方与全国利益冲突和协调下地方政府上述行为的周期特征及其对省份和全国经济稳定的影响也是一个非常值得深入研究的方向。

注释:

①近年来,学术界开始越来越多地关注地方经济周期与全国经济周期动态之间的联系与差异(Hess and Shin,1998;Crueini,1999;郭庆旺、贾俊雪,2005)。

②事实上,正如郭庆旺、贾俊雪(2006)指出的,为了追求自身利益,并尽可能地规避中央监管,地方政府更倾向借助一些较为隐蔽的制度外手段如违规土地和税收优惠政策等来推动经济快速增长。

③这里,我们仅选取了东中西部3个较为典型的省份,以现实数据描绘了省份财政支出、省份GDP和全国GDP三者间的动态关系,第三节将给出更为全面、细致的剖析。其中,省份财政支出、省份GDP和全国GDP均取自然对数并进行一阶差分和去均值化处理。郭庆旺、贾俊雪(2005)曾详细考察了我国省份经济周期与全国经济周期的差异性。

④地方政府如何寻求自身利益和全国利益的最佳平衡点从而实现自身利益和全国利益最大化,显然是一个非常值得进一步深入研究的问题。不过,这超越了本文的研究范围。

⑤所谓纵向财政失衡是指省份本级财政收入远不能满足全部预算支出需要,严重依赖中央政府的转移支付。其量化公式可写为:(省份总支出-省份本级收入)/省份总支出。

⑥所谓公共池问题是指财政成本通过公共池渠道如政府间财政转移支付外溢给其他辖区居民,而中央救助问题是指地方政府会产生强烈预期,认为中央政府必将为自己的支出行为“兜底”。

⑦1978-2009年间,纵向财政失衡程度的均值为16.7%,1994-2009年间更是高达44.5%。

⑧1982年,中国共产党第十二次全国代表大会将干部队伍的“四化”正式写入了党章,成为我国干部队伍建设的基本方针。中共中央在1982年颁布了《中共中央关于建立老干部退休制度的决定》,在1990年颁布了《中共中央关于实行党和国家机关领导干部交流制度的决定》。关于改革开放以来我国干部人事制度改革历程的详细介绍,请参阅姬丽萍(2004)。

⑨张军、高远(2007)以及王贤彬、徐现祥(2008)考察了任期、异地交流和官员更替等对我国经济增长的影响。

⑩关于多动态因素模型的详细介绍,请参阅郭庆旺、贾俊雪(2005)。由于数据问题,本文没有考虑西藏,且将重庆加入四川来考虑。

(11)目前,多动态因素模型主要有3种估算方法,即极大似然估计、扩展主成分分析和基于贝叶斯方法的马尔可夫蒙特卡罗模拟。在参数较多的情况下,前两种方法无法确保估算结果的一致性,而贝叶斯估计可较好地解决这一问题。

(12)限于篇幅,表1只给出各载荷系数的均值,略去了相应的中位数以及上下四分位数。由于本文关注的重点在于省份财政支出的全国和省份周期性特征,因此我们也略去了省份财政支出与地区经济周期波动载荷系数的估算结果。

(13)目前,关于财政收支分权的度量方法主要有总量和人均两种做法。本文采取人均指标即省份人均本级财政收入(支出)/(省份人均本级财政收入(支出)+人均本级中央财政收入(支出))来度量财政收入(支出)分权。我们也尝试采用总量指标即省份本级财政收入(支出)/中央本级财政收入(支出)来度量财政收入(支出)分权。此时,只有财政收入分权在地方支出行为的全国周期特征回归方程中的结果出现了较为明显的变化:模型1a~1c中的回归系数均显著为负,意味着财政收入分权有助于强化地方政府支出行为的全国反周期特征,而这实际上更加符合我们的理论预期(见命题2)。不过,考虑到利用人均指标可以很好地控制人口因素对财政资源在中央和地方之间分配的影响(乔宝云,2002;贾俊雪、郭庆旺,2008),因此,我们仍然以人均指标的估算结果为主。感谢专家对此提出的宝贵意见。大专及以上学历哑变量的构造方式为:若省(直辖市或自治区)委书记为大专及以上学历,则取值为1,否则取值为零。中央任职经历哑变量的构造方式为:若省(直辖市或自治区)委书记具有在中央部门任职经历的,则取值为1,否则取值为零。此外,如果当年发生官员更替,若发生在前半年,以继任官员为考察对象,否则仍以前任官员为考察对象。张军、高远(2007)指出官员任期对经济增长具有非线性影响。因此,我们也尝试引入任期平方项来捕捉非线性影响,但分析表明任期对地方政府周期性支出行为的非线性影响并不显著。

(14)由于海南在1988年才建省,所以在子样本期1979-1993年间,我们剔除了海南省。

(15)经济性、社会性和维持性支出分别用基本建设支出、文教科卫支出和行政管理支出近似加以度量(贾俊雪、郭庆旺,2008)。由于2007年我国进行了政府支出分类改革,为了确保可比性,我们将样本期设为1979-2006年间。限于篇幅,本文略去了各类支出与省份和全国经济周期波动载荷系数以及财政分权和官员治理影响的具体估算结果。

(16)两个子样本期内,支出分权对各类支出周期性特征的影响与其对总支出周期性特征的影响并未保持很好的一致性,原因很可能在于纵向财政失衡以及中央财政转移支付对地方政府各类支出的影响有所不同。更为深层次的原因值得进一步深入研究。

【参考文献】

[1]方红生、张军:《中国地方政府竞争、预算软约束与扩张偏向的财政行为》,《经济研究》,2009年第12期。

[2]顾万勇:《警惕干部交流的四个误区》,《组织人事学研究》,2006年第5期。

[3]郭庆旺、贾俊雪:《中国省份经济周期的动态因素分析》,《管理世界》,2005年第11期。

[4]郭庆旺、贾俊雪:《地方政府行为、投资冲动与宏观经济稳定》,《管理世界》,2006年第5期。

[5]郭庆旺、贾俊雪、刘晓路:《财政政策与宏观经济稳定:情势转变视角》,《管理世界》,2007年第5期。

[6]姬丽萍:《邓小平对新时期干部人事制度改革的贡献》,《南方论丛》,2004年第3期。

[7]贾俊雪、郭庆旺:《政府间财政收支责任安排的地区经济增长效应》,《经济研究》,2008年第6期。

[8]李猛、沈坤荣:《地方政府行为对中国经济波动的影响》,《经济研究》,2010年第12期。

[9]李涛、周业安:《中国地方政府间支出竞争研究――基于中国省级面板数据的经验证据》,《管理世界》,2009年第2期。

[10]乔宝云:《增长与均等的取舍――中国财政分权政策研究》,人民出版社,2002年。

[11]王贤彬、徐现祥:《地方官员来源、去向、任期与经济增长――来自中国省长省委书记的证据》,《管理世界》,2008年第3期。

[12]张军、高远:《官员任期、异地交流与经济增长――来自省级经验的数据》,《经济研究》,2007年第11期。

[13]赵文哲、周业安:《基于省际面板的财政支出与通货膨胀关系研究》,《经济研究》,2009年第10期。

[14]周黎安:《中国地方官员的晋升锦标赛模式研究》,《经济研究》,2007年第7期。

[15]Baicker, K. , 2005, “The Spillover Effects of State Spending”, Journal of Public Economics, 89(2), pp. 529-544.

[16]Bennett, J. and H. D. Dixon, 2001, “Monetary Policy and Credit in China: A Theoretical Analysis”, Journal of Macroeconomics, 23(2), pp. 297-314.

[17]Brandt, L. and X. D. Zhu, 2000, “Redistribution in a Decentralized Economy: Growth and Inflation in China under Reform”, Journal of Political Economy, 108(2), pp. 422-439.

[18]Brandt, L. and X. D. Zhu, 2001, “Soft Budget Constraint and Inflation Cycles: A Positive Model of the Macro-Dynamics in China during Transition”, Journal of Development Economics, 64(2), pp. 437-457.

[19]Crucini, M. J., 1999, “On International and National Dimensions of Risk Sharing”, Review of Economics and Statistics, 81(1), pp. 73-84.

[20]Feltenstein, A. and S. Iwata, 2005, “Decentralization and Macroeconomic Performance in China: Regional Autonomy Has Its Costs”, Journal of Development Economics, 76(2), pp. 481-501.

[21]Hess, G. D. and K. Shin, 1998, “Intranational Business Cycle in the United States”, Journal of International Economics, 44(2), pp. 289-313.

[22]Kose, M. A., C. Otrok and C. H. Whiteman, 2003, “International Business Cycles: World, Region, and Country-Specific Factors”, American Economic Review, 93(4), pp. 1216-1239.

[23]LeSage, J. and R. K. Pace, 2009, Introduction to Spatial Econometrics, CRC Press.

[24]Musgrave, R. A., 1959, The Theory of Public Finance: A Study of Public Economy, McGraw-Hill.

[25]Owyang, M. T., D. E. Rapach and H. J. Wall, 2009, “State and the Business Cycle”, Journal of Urban Economics, 65(2), pp. 181-194.

[26]Prud'Homme, R. , 1995, “The Dangers of Decentralization”, The World Bank Research Observer, 10(2), pp. 201-220.

[27]Riker, W. H., 1964, Federalism: Origin, Operation, Significance, Boston: Little, Brown and Company.

[28]Rodden, J. , G. Eskeland and J. Litvack, 2003, Fiscal Decentralization and the Challenge of Hard Budget Constraints, The MIT Press.

[29]Rodden, J. and E. Wibbels, 2002, ”Beyond the Fiction of Federalism: Macroeconomic Management in Multitiered Systems”, World Politics, 54(4), pp. 494-531.

[30]Samuelson, P. A. , 1954, “The Pure Theory of Public Expenditure”, Review of Economics and Statistics, 36(4), pp. 387-389.

[31]Treisman, D. , 2000, “Decentralization and Inflation: Commitment, Collective Action or Continuity”, American Political Science Review, 94(4), pp. 837-857.

[32]Wibbels, E. , 2000, “Federalism and the Politics of Macroeconomic Policy and Performance”, American Journal of Political Science, 44(4), pp. 687-702.

【作者简介】贾俊雪,郭庆旺,赵旭杰,中国人民大学中国财政金融政策研究.中心(北京100872)。