一、引言

2002年,美国政府颁布了著名的《萨班斯-奥克斯利法案》(Sarbanes-Oxley Act),引发了全球对内部控制管理的关注。我国也于2008年和2010年颁布了内部控制基本规范和配套指引,以规范企业的内部控制行为。与此同时,国内外的内部控制研究开始兴起。管理控制是管理者影响组织中的其他成员以落实组织战略的过程(Robert N. Anthony,1998)①。作为内部控制的重要方面,管理控制在国外已经得到了广泛的讨论,而国内的研究则相对较少。在国外,管理控制这一概念从提出到现在已经得到了广泛的研究。国外学者从管理控制基本理论、管理控制系统、管理控制程序等不同的角度分别对管理控制进行了探讨。随着经济的发展,投资者、企业和监管部门对内部控制的关注,我国也开始有了对管理控制的相关研究。为了对管理控制研究有一个更清晰的认识,对我国管理控制研究提供指导,本文从研究主题的角度对国外管理控制研究的文献进行综述。

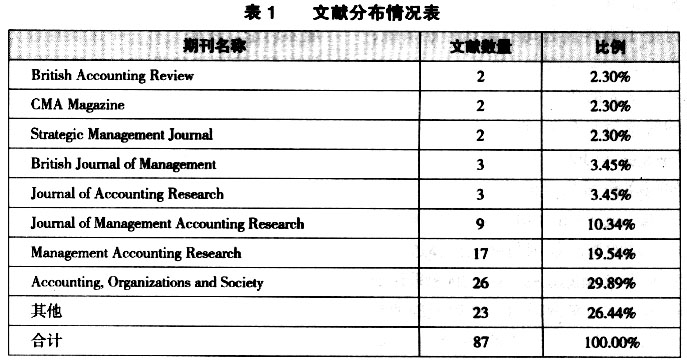

本文首先以Management Control为关键词搜索文献,在文献收集过程中,对于某一种期刊,如果有两篇或两篇以上的文献,我们在归类时将其单独列出。否则,将其归为其他。如此,根据相关文献在期刊中的分布情况,本文分成9种期刊进行讨论:British Accounting Review、CMA Magazine、Strategic Management Journal、British Journal of Management、Journal of Accounting Research、Journal of Management Accounting Research、Management Accounting Re-search、Accounting,Organizations and Society、其他。相关文献在期刊的分布情况如表1所示:

从上述列表可以看出,国外管理控制的相关研究论文主要集中于三个著名期刊:Journal of Management Accounting Research(JMAR),Management Accounting Research(MAR)和Accounting,Organization and Society(AOS)。因此,这三个期刊的相关文章能够代表国外管理控制研究的前沿。本文主要选取这三个期刊1999――2009年间所有的管理控制研究文献,另外加上管理控制研究的代表著作,从管理控制研究主题的角度进行综述。

二、研究主题的分布

关于管理控制研究范畴的划分,国外学者有不同的观点,Otley(1995)划分为管理控制的环境、企业计划、全球化、管理控制的方法论、跨国公司的管理控制、生态的可持续性、控制与性别;Robert H. Chenhall(2003)划分为管理控制系统的涵义、管理控制系统的作用、与外部环境变量的关系、科技、组织结构、组织规模、组织战略、国家文化;Ariela Caglio,Angelo Ditillo(2008)从控制的原型、管理控制机制、成本和会计控制这几个角度讨论内部关系管理控制;A. J. Berry,A. F. Coad,E. P. Harris c,D. T. Otley,C. Stringer②(2009)认为管理控制研究的新兴主题包括战略控制中的决策制定、战略控制中的业绩管理、业绩评价与管理中的控制模型、新型组织的管理控制、控制与风险、文化与科技的关系。本文主要依据Robert N. Anthony(1999)对管理控制程序的讨论体系,综合其他学者的主题划分,按照如下研究主题对管理控制研究的文献进行综述:管理控制环境、管理控制和预算、管理控制和战略、管理控制与业绩评价、管理控制与激励、管理控制的新发展。

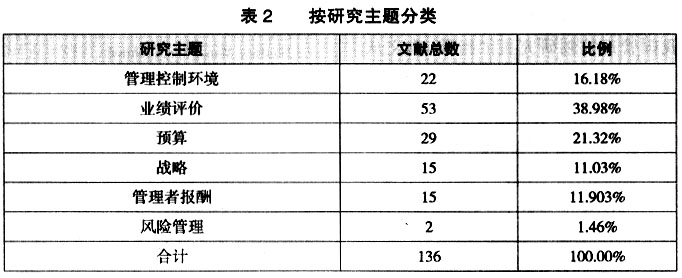

如表2所示,其中关于战略研究的文献有15篇(12.71%),有29篇(24.58%)属于预算的文献,55篇(46.61%)研究业绩评价,16篇(13.56%)关于管理者报酬,3篇(2.54%)涉及风险管理。其中,业绩评价研究主题的文献占总体的百分比最高,预算研究、管理控制环境和管理控制基本理论的文献比重也相对较高,而风险管理的文献最少,只有2篇。

(一)管理控制环境

对于不同的组织形式,需要有不同的管理控制系统与之相适应。因此,管理控制环境是设计管理控制系统的基础和前提。学者们从如下角度对不同的管理控制环境探讨了管理控制系统的设计:(1)不同组织形式的管理控制系统。Jan Mouritsen和Annie Bekke(1999)讨论了高科技公司的管理控制系统;Bernard Pierce和Breda Sweeney(2005)从合伙人的角度阐述了会计师事务所的管理控制系统;Timo Hyvonen,Janne Jarvinen和Jukka Pellinen(2007)论述了如何在跨国公司设计管理控制系统;Paula van Veen-Dirks(2006)对弹性生产环境的管理控制与补充选择进行了实地研究;Mikko Sandelin(2008)采用成长型公司的案例说明了管理控制的变化。(2)企业在不同的发展时期的管理控制系统,Josep Bisbe和David Otley(2004)讨论了管理控制系统对产品更新的作用;Robert H. Chenhall和K. J. Euske(2007)论述了管理控制系统在组织变革期间的作用。(3)组织间的管理控制系统。在传统的研究框架下,管理控制中的控制者和被控制者都处于组织内部,管理控制系统与机制被认为是组织结构的内部组成部分。但是,随着经济和社会的发展,企业间的关系变得日益复杂,战略联盟、外包、供应链管理等组织变革或创新形式迅速发展,组织的存续和发展越来越依赖对组织间关系的有效管理。因此,对管理控制的讨论不应仅局限于企业内部,还必须跨越企业边界,因此提出了组织间管理控制的概念。J. Mouritsen,A. Hansen和C. Hansen(2001)讨论了组织间管理控制与公司竞争的关系;Kim Langfield-Smith和David Smith(2003)论述了基于信任的外包业务组织间管理控制系统;Paolo Quattrone,Trevor Hopper(2005)讨论了跨国公司间的管理控制系统。

由上述分析可以看出,国外文献从不同的组织形式、不同的组织发展时期讨论了如何创建管理控制系统。此外,又跳出组织内的研究,将视角投向组织间的管理控制系统,新型组织的管理控制系统设计。因此,我国管理控制研究也应该对不同的管理控制环境多讨论。在此还有一个比较有意义的问题,就是如何设计一个基本的管理控制系统框架,能在管理控制环境中得到普遍适用。这样的一个基本框架体系的构建,不仅有助于企业进行管理控制,还有助于满足投资者、监管部门的信息需求。

(二)管理控制与战略

对于战略的研究,主要有以下几个方面的研究方向:(1)管理控制系统与战略的关系。关于管理控制与战略的研究主要集中于这一问题的讨论,必须提及Robert N. Anthony关于管理控制的经典著作《Management Control System》。他在著作中对于管理控制系统与战略的定位非常明确,他在其中说明了战略计划和战略选择的区别,定义战略选择是决定一个新战略的过程,而战略计划是决定如何去执行它。在这一论述的基础上,他将战略计划作为管理控制系统的程序之一。大部分文献对于战略的讨论大多都将战略控制与管理控制并列讨论,Robert N. Anthony将战略区分为战略计划与战略选择,又将战略计划作为管理控制程序的方法为管理控制与战略的关系又提供了一个新的角度。关于这个研究方向,David Naranjo-Gil和Frank Hartmann也是代表人物。两位作者于2006年在JMAR期刊论述了高层管理团队如何利用管理会计系统执行战略,于2007年在AOS期刊讨论了管理会计系统、高层管理团队和战略改变的关系。从他们的讨论能够看出,他们将战略放在管理控制系统之外。Ralph Kober,Juliana Ng和Byron J. Paul(2007)分析了管理控制系统和组织战略的相互关系,他们认为管理控制系统与组织战略之间是一种互动关系。(2)管理控制系统对战略改变的作用。例如,Hans Bruining,Marcel Bonnet,Mike Wright(2004)讨论了在收购过程中的战略改变和管理控制系统;Paula van Veen-Dirks(2006)分析了管理控制系统设计与产品战略之间的关系。(3)管理控制系统中管理者与组织战略的一致性。Fredrik Nilsson(2000)讨论了如何满足不同层级的管理层对管理控制系统的需求来实现组织战略。(4)战略与管理控制其他程序的关系。Johanna Hyvonen(2007)论证了战略与业绩评价之间的关系。

这一研究主题的文献主要集中在管理控制与战略的关系的讨论上,我们应该在我国企业现状的基础上分析二者的关系,也只有充分认识了管理控制与战略的关系,才能更好地讨论管理控制和战略的其他问题。我们可以论述战略和管理控制的关系和相互影响,以及战略制定、战略执行与管理控制的关系、采取不同战略对管理控制系统的影响等问题;对于战略与管理控制程序的关系,战略如何与预算、业绩评价相互作用、相互促进,共同实现企业经营目标,也是具有实际意义的研究角度。

(三)管理控制和预算

相对于前两个主题,JMAR期刊的预算研究文献相对较多。对于这一研究主题,Stephen C. Hansen和Wim A. Van der Stede对于预算的研究有过系统的讨论,二位作者在2003年发表于JMAR期刊的论文《Practice Developments in Budgeting:An Overview and Research Perspective》一文从改进预算程序和反对预算两个实务争论问题对预算问题进行了回顾;2004年发表于MAR期刊的论文《Budgeting Research:Three Theoretical Perspectives and Criteria for Selective Integration》又从经济学、心理学和社会学三个理论角度对预算研究文献进行了讨论。综合学者的观点还有对三个期刊文献的收集情况分析,本文发现预算的研究方向主要集中在:(1)预算参与。例如,Luis Fernandez-Revuelta Perez和Keith Robsonf(1999)从预算参与的角度讨论预算程序;Margaret Poon,Richard Pike和Dean Tjosvold(2001)从管理团队成员的目标相互依赖与争论的角度分析了预算参与;Chong M. Lau和Sharon L. C. Tan(2006)分析了预算参与与工作紧张度的关系。Maria A. Leach-Lo'pez,William W. Stammerjohan和Frances M. McNair(2007)分析了预算参与与员工表现的联系。Paul M. Collier and Anthony J. Berry(2002)分析预算程序中的风险;(2)特定组织环境的预算。例如,Lee D. Parker(2002)讨论政府部门的预算;Divesh S. Sharma(2002)讨论旅馆的预算。(3)预算方法。Frank H. M. Verbeeten(2006)讨论了精确资本预算方法。(4)管理层与预算的关系。Nava Subramaniam和Lokman Mia(2003)指出当管理层的改革的工作相关价值(WRV)高的时候,低的预算强调带来高的组织承诺。(5)预算目标。Theresa Libby(2001)发现当预算目标公平的时候,预算程序的公平与否对员工表现没有影响。(6)预算松弛。Douglas E. Stevens(2002)分析了声誉和道德对预算松弛的影响。Tony Davila和Marc Wouters(2005)分析了预算松弛与预算强调的关系。

预算管理的文献相对其他研究主题较多,不仅研究的角度比较广泛,而且还有进行系统回顾分析的文献。但是,除了上述的研究角度,预算与业绩评价的关系讨论的比较少。

(四)管理控制与业绩评价

业绩评价的文献在所有收集的论文中占的比重最大,超过了一半以上,可见这个研究主题在管理控制研究中的地位。业绩评价的范畴比较广泛,管理控制范畴的业绩评价应该从内部单位业绩评价这一角度出发。本部分主要从以下几个方面来分析:(1)内部单位业绩评价指标。Marco de Haas和Ad Kleingeld(1999)设计了业绩评价系统的多层级框架;对于战略角度的业绩评价引起了重视,Marco de Haas和Jen A. Algera(2002)从战略对话的角度讨论了业绩评价。在这一部分,对于平衡计分卡的讨论相对较多,Mary A. Malina和Frank H. Selto(2001)、Annick Bourguignon,Veronique Malleret和Hanne Nrreklit(2004)、Stan Davis和Tom Albright(2004)都从不同角度论述了平衡记分卡。(2)非财务业绩评价。Louise Kloot和John Martin(2000)在平衡记分卡的基础上设计了战略业绩管理系统;Rosemary R. Fullerton和Cheryl S. McWatters(2002)从产品质量、供应商等角度来分析了业绩评价系统。Christopher D. Ittner,David F. Larcker和Taylor Ran-dall(2003)发现更广泛地使用财务和非财务指标进行业绩评价的公司有更高的股票市场回报。

从上述文献的研究角度,我们可以看出,业绩评价的指标已经不再局限于财务指标,非财务指标已经得到了重视,比较普遍的观点还是财务与非财务指标综合起来评价。

(五)管理控制与管理层报酬

管理层薪酬机制的设计合理,有助于企业管理控制的实现。激励性的报酬能够鼓励和促使管理层去达成组织目标。如何设计组织激励机制,激励管理层实现企业目标,在管理控制文献中有很多的讨论。比如,Martin J. Conyon和Lerong He(2004)发现在薪酬委员会有大股东的公司,CEO的工资较低,股权激励较高。Vincent K. Chong和Ian R. C. Eggleton(2007)通过向澳大利亚109个制造业公司的经理发放问卷,检验了薪酬激励机制与管理者业绩表现的关系。Konstantinos Stathopoulos,Susanne Espenlaub和Martin Walker(2004)分析了英国零售业上市公司的高管薪酬的合约特征,包括工资总额、年度奖金、股票期权价值和长期激励计划,还讨论了决定高管薪酬的影响因素。

对于管理层报酬的管理控制研究,相关文献主要集中在管理层报酬的设计。其中如何设计激励性的报酬计划(如股票期权等),是学者们关注的问题。我们在进行讨论的时候除了应该关注薪酬计划的设计,还应该考虑管理层薪酬与公司业绩的关系,将能提高公司业绩的因素添加到薪酬合约中。

(六)管理控制的新发展

随着实务界对风险管理的关注,风险管理成了管理控制的新兴研究主题。此外,COSO于2004年发布了《企业风险管理――整合框架》,拓展了内部控制,更广泛地关注于企业风险管理这一更宽泛的领域,这都让理论界提高了对风险管理的重视,学者们开始讨论如何在管理控制过程中更有效地识别、评估和控制风险,从而保证企业创造更大的价值。例如,Peter Miller,Liisa Kurunmaki和Ted O’Leary(2008)从会计的角度讨论了风险管理。Anette Mikes(2009)探索了公司风险管理如何达到组织重要性,提出了风险管理模型。通过分析,我们能看出风险管理这一研究主题的文献还相对较少,对于风险的识别、评估和应对,都需要展开深入的讨论。

三、评价和结语

本文的研究主要是基于三本著名期刊,即Journal of Management Accounting Research(JMAR)、Management Accounting Research(MAR)和Accounting,Organization and Society(AOS)。这些期刊虽然不能涵盖所有近十年管理控制所有涉猎的领域,但也能从一定程度上反映了国外学术界主要关注的管理控制研究领域。

从管理控制的研究主题来看,国外的管理控制研究文献主要集中于预算、业绩评价方面,对它们讨论的研究角度也比较丰富。但是将预算与业绩评价联系起来讨论的文献比较少,业绩评价与管理者报酬的联系的研究也相对较少,这都是值得我们研究和讨论的问题。学者们已经对不同组织形式的管理控制系统的设计展开了广泛的讨论,而且组织间的管理控制系统已经作为管理控制系统设计的新主题。如何能设计基本的管理控制框架,对企业来说具有实际意义。而对于战略和管理控制的关系,我们应该根据实际情况分析战略与管理控制的相互作用。随着实务界和学术界对风险管理的重视,一些文献已经开始讨论风险管理,但风险管理的文献相对较少,如何识别、评估和控制风险,这些都需要我们从实际出发去讨论。

注释:

①Robert N. Anthony and Govindarajan, Vijay, 1998, Management Control System, The Mcgraw-Hill Companied Inc.

②A. J. Berry、A. F. Coad、E. P. Harris、D. T. Otley、C. Stringer. 2009. Emerging themes in management control: A review of recent literature, The British Accounting Review.

作者简介:李琦,东北财经大学会计学院财务管理专业博士研究生,辽宁大连116025