对大多数没有太多时间、缺乏相关专业知识的家庭和个人来说,基金同样是退休理财组合中不可或缺的部分

特约作者:刘卓衡

当您忙于事业或为房子、子女教育奔波时,是否也开始为自己未来的退休生活思量筹划?与祖辈相比,我们所面临的养老环境正在经历巨大的变化。一方面,我们追求质量更高、更积极健康的退休生活,甚至提前退休也被越来越多的人提上日程;但另一方面,随着人口日趋老龄化,来自政府、企业、甚至儿孙等能够为我们提供的养老保障却比以前更少,这使得我们每个人都必须为养老承担更大的责任、在有限的时间内积累足够的养老金。那么,该如何进行养老理财规划并付诸实践、实现轻松的养老呢?

退休:准备多少才够?

一个最基本的问题是:要为退休准备多少钱?这主要取决于您计划退休的时间、理想退休生活所需的花费、健康状况等因素。简单地以一个年收入为20万元左右的中产家庭估算,假设您目前40岁,家庭每年平均花费为12万元左右,计划60岁退休,并维持与现在相同的生活水平。综合考虑退休后家庭在子女教育、对外应酬、医疗等方面的支出变化,我们不妨假设您退休所需平均费用是目前生活费用的80%,即每年9.6万元,那么按照预期寿命85岁计算,到60岁时您需要准备的实际资产为240万元左右(为免繁琐,60岁以后的25年复利没有计算),扣除可获得的社会保障资金,就是您自身需要准备的养老金。

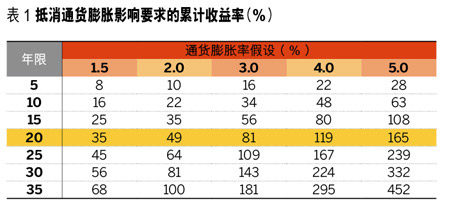

实际生活中,您的养老金还时刻受到通货膨胀的威胁。即今天的100元钱,在10年、20年后购买力会迅速下降。过去二三十年里,伴随经济的快速发展,中国的年均通胀率超过5%,即使假设未来长期通胀保持在2%的轻微水平,也意味您的养老金在20年后至少增长50%,即账面价值达到360万元,才能维持目前的生活水平(参见表1)。这意味按照传统的储备模式,即使您将全部结余都存入银行,仍无法满足未来养老的需求,您不得不采取更加积极的投资策略。

工具篇:基金是退休理财组合中不可或缺的组成部分

在大致了解满足退休生活所需准备的资金后,您就要开始手考虑构建自己的养老金组合了。我们不妨先看看养老体制成熟的发达国家的例子。

图1根据美国投资公司协会(ICI)的统计数据绘制而成,显示了在过去20年中美国个人退休金帐户的资产在基金、银行存款、保险产品及单个证券(如股票、债券)的分布情况。其中,基金的占比在过去20年中显着提升,并在2000年后始终维持在40%以上。此外,基金在雇主提供的养老金计划如401(k)、403(b)等帐户的资产占比均超过40%。专业的投资管理、分散化投资、透明的定价机制、产品创新是家庭或个人选择基金作为退休帐户资产的主要原因。

回到中国国内市场,目前可供选择的投资工具包括银行存款、债券、股票、基金、期货、黄金、外汇等。综合考虑养老理财的特点及各种投资工具的收益风险特性、流动性、所需花费时间等因素,我们认为,对大多数没有太多时间、缺乏相关专业知识的家庭和个人来说,基金同样是退休金组合中不可或缺的部分:

●基金提供多样化的资产类别选择,涵盖从低风险的货币市场基金、债券基金到股票基金和海外基金,满足不同风险偏好的需求;

●基金提供专业的投资管理服务,通过投资分散化的投资组合降低了非系统性风险,并充分发挥资金的规模效应;

●基金规范的运作制度和托管制度保证了基金资产的安全性;

●基金费率结构透明,实行严格的信息披露;

●基金投资门槛较低,大部分基金最低1,000元就可以开始投资,并具有良好的流动性。