战略篇:如何构建您的退休理财组合?

正确的资产配置策略,是构建退休理财组合、实现养老理财计划的基础目前,根据投资的资产类别不同,基金品种可分为货币基金、债券基金、混合基金、股票基金等。其中,货币市场基金流动性好、风险最低、预期收益也相应较低;其次是债券基金、混合型基金;股票基金投资于股票资产比例最高,风险及预期回报也相应最高。

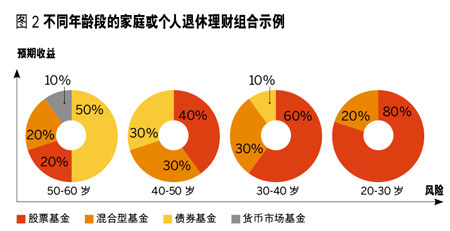

作为长期的理财规划,构建退休金组合时,首先应根据自身所处的年龄段、风险承受能力、对流动性的需求等约束因素确定基金组合的资产配置策略。例如,如果您目前是20~30岁,由于距离退休还有30~40年的时间,承受风险能力较强,可主要投资于预期收益较高的股票型基金;随您年龄的增长,对于收益的稳定性和可预期性要求越来越高,您的退休金组合应逐渐增加对稳健型资产如混合型基金和债券基金的配置,投资风格逐渐从激进转化为稳健。到临近退休时,则要进一步考虑近期的实际支出需求,配置部分流动性好的货币市场基金,风格也转为保守。

值得一提的是,即使临近退休,也不应忽视股票基金和混合型基金的配置。如前所述,对于长达20年或更长时间的退休生活来说,适度配置股票型资产,可以积极地帮助您抵御通货膨胀的风险,实现资产的有效增值,更好地满足退休生活的需求。

图2是对于不同年龄段的家庭或个人退休金组合的示例。

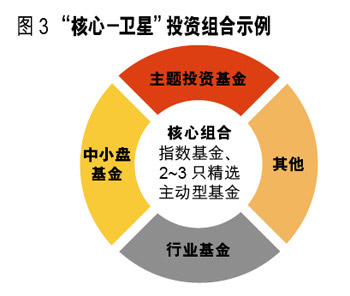

“核心-卫星”投资策略有助于优化组合,提升投资效率确定基本的资产配置策略后,可以采取“核心-卫星”的策略来构建具体的基金组合。从分散风险同时兼顾投资效率的角度,组合中同类型的基金以不超过5~7只为宜。

以股票基金的投资为例。“核心”组合主要由指数基金和2~3只主动型基金组成,满足长期养老理财的需求。其中,主动型基金的投资应综合考察基金管理公司、投资研究团队、基金历史业绩及稳定性、基金经理的经验及基金的投资风格等因素,重点是精选可以提供长期、稳定的超额回报的基金。

“卫星”组合则可以根据市场环境配置一些风格明确的基金,如中小盘基金、主题投资基金、行业基金等,这些“卫星”基金可以提供多元化的收益来源,有助于优化整体组合,提升投资效率。

图3是“核心-卫星”投资组合示例。

除了传统的基金产品外,也可关注一些创新的、专为养老理财开发的生命周期基金。这类基金通常有明确的“目标退休日期”,基金的资产配置会随目标退休日期的临近而调整。距离目标日期越近,对股票资产的配置比例越低,而对债券类资产的配置比例越高,整个基金组合的风险也就越低。

定期回顾与调整是实现养老理财计划的保障没有任何投资和理财规划是一劳永逸的,就像我们每年都需要体检一样,您也应该每半年或者一年对自己的退休金组合进行一次财富“体检”。

一方面,要了解目前的组合总体风险/收益特征是否仍然符合需求。例如,当股票市场大幅上涨后,您的组合中股票基金所占比重远远超过了预先设定的目标,此时,要考虑适当调整股票基金的投资比例,降低组合的风险水平;另一方面,要分析持有基金在考察期内的业绩表现、投资策略变化、投资组合变化等,哪些基金贡献(或拖累)了组合收益,是否符合期初的预期,是否有重大的变动发生,如基金经理的变化,等等,并综合以上分析,对基金组合进行适当的调整,以使组合更好地帮助您达成预定的目标。

战术篇:何时开始准备?如何投资?

养老理财开始越早,越能充分享受到时间复利的神奇功效爱因斯坦说过,复利的威力远大于原子弹。假设您在20岁时拿出1万元进行养老计划的投资,年平均回报是10%,则到60岁时1万元已增长为45万元,而同样是投资1万元,假设分别从30岁和40岁时进行投资,则到60岁时仅为17万元和7万元。可见,要达到相同的退休目标,越早开始越能充分享受到时间的复利功效。而且越年轻,承受风险的能力越高,可选择的资产就可以更为进取,预期的回报也就越高。相反,开始越晚,要达到同样的目标,将意味提高投入本金或者承受更高的风险,而这不可避免地会影响到当前的生活水平。

充分利用基金定投,积少成多除了一次性投资外,还可以采用定期定额投资基金的方式。定期定额投资,通过有规律和系统的投资方法,一方面每月小额投入,不会为您带来太大的额外负担,且自动购买省时省力;另一方面通过时间分散的概念,有效平滑证券市场的波动,摊低投资成本。而且,这样做还可以帮助您有效地执行投资纪律,回避择时带来的投资风险,有助于您实现长期的理财目标。

表2是在不同的起始年龄、采用不同的定投金额和不同的预期收益率下,到60岁时可累积的退休资产。