我们可能犯了什么样的错误呢?也许是太过关注“是否赚钱”了,因而忽略了效率。如果我们真的从 22 倍以上的市盈率开始投资,并且每年只能获得 3.2% 的回报,那么比起我们承担的风险(相信没人会在自己的大部分退休金随股市大起大落而保持良好的心情和冷静的态度),这个收益实在是缺乏应有的吸引力。

对于一项退休计划来说,3.2% 的年化回报意味什么呢?如果你认为现在股市的 20 倍市盈率已经很低了,并把自己的退休金─假设是 200 万人民币─投入股市,然后平均每年拿出 5%,也就是 10 万元来开销,那么平均下来,不到 22 年,你的本金就会归零。

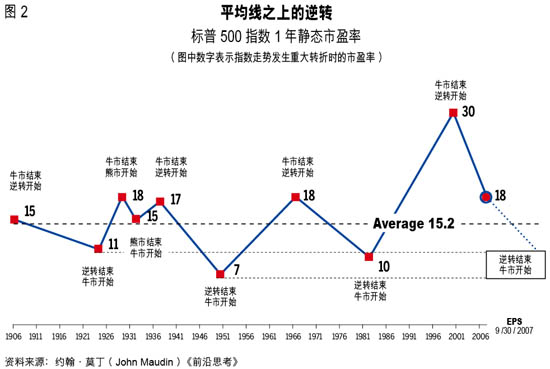

是什么导致我们忽略了如此重要的前提─价值判断呢?从上世纪 80 年代初开始,信息化和全球化使经济和股市经历了一个超级繁荣周期。美国的股市在这个阶段上涨了 10 倍,1 年平均盈利对应的市盈率从 10 倍上升到 30 倍,直到 IT 泡沫破灭(见图 2)。

问题是,这个繁荣周期开始得太早,持续时间太长,以至我们都不知道或者不记得在这之前曾经发生过什么,或者认为超级繁荣会永远持续下去。事实上,当 1966 年前后标普 500 指数达到 18 倍市盈率后,石油危机和经济衰退引发的滞胀使股市从一个不算贵的沽值水平开始大幅震荡,并且一直到 80 年代初都没有什么盈利,而同期物价却几乎涨了两倍。

从这个与标普 500 市盈率对应的股市牛熊周期中,我们能够看到一些超级经济周期的影子。如果按照市盈率的阶段性高点和低点来算,那么 1950~1966 年是一个繁荣的周期,战后重建和技术进步推动了经济的发展。而 1967~1982 年是一个漫长而痛苦的调整期。对抗通胀的压力,使得信贷不断紧缩,并引发资产价格下跌。80 年代后,经济全球化又一次推动了市场,但信贷的扩张引发了 IT、房地产的泡沫。现在,我们正在重新进入一个信用紧缩的周期。虽然看起来利率仍然处在低位,但真实的融资成本却已经很高了。

现在的市场似乎在面对与 20 世纪 70 年代类似的局面:经济仍在低位徘徊,通胀短期见顶,但随时有可能卷土重来,资产价格似乎处于高位。对于即将进入退休年龄的人群,如美国的婴儿潮一代,这可能意味大麻烦。当他们开始进入退休阶段,并且要把资产变现时,可能会发现资产的价格一直都很疲弱,以至被迫削减计划中的消费,免得到了 80 多岁还要被迫重新开始工作。

相比起来,中国的投资者还算幸运,我们还有充足的时间来等到下一个超级繁荣周期。但重要的是要学到些什么:对于价值要有充分的判断,学会分散风险。这些才是保证你未来退休生活的前提。

本文作者为荷兰银行中国区消费金融银行投资及资金产品部总监,此前曾任花旗银行亚太区总部内部控制主管和花旗银行中国区资金运作部负责人。荷兰银行历史悠久,目前在北京、上海、深圳等地设有分行及办事处。