根据美国审计准则第99号(SAS No.99),我们认为财务报告舞弊是指为欺骗财务报告使用者而对财务报告所列示的数据或披露的信息进行蓄意的错报或漏报,导致财务报告忽略了某些关键财务信息,违背了公认会计原则。财务报告舞弊的后果极其严重:美国安然、朗讯等公司的财务丑闻极大打击了资本市场的信心,使得美国各类组织年损失超过4000亿美元①;我国郑百文、银广夏、蓝田股份等公司的舞弊事件同样震动了资本市场和社会公众。可见,识别和防范上市公司财务报告舞弊对资本市场的完善与发展,甚至对经济的发展都是至关重要的。

在解释财务报告舞弊动因的理论中,美国注册会计师协会(American Institute of Certified Public Accountants,AICPA)与中国注册会计师协会都根据三角形理论的三个因素制订了相关的审计准则(SAS No.99;审计准则第1141号(征求意见稿)),显示了三角形理论在识别舞弊方面的优势。因此,本文以三角形理论为基础,结合SAS No.99的举例与我国实际情况,对2000~2009年上市公司财务报告舞弊事件进行实证研究,构建财务报告舞弊识别模型,为审计准则的完善提供建议,提高监管部门、注册会计师和投资者对上市公司舞弊的识别率,防范财务报告舞弊的发生及其带来的风险或损失。

二、文献回顾

(一)理论基础

在上世纪50年代,Cressey通过对舞弊人员的大量采访,将舞弊所共有的三个方面归结为包含机会(Opportunity)、压力(Pressure)和借口(Rationalization)的“三角形”;Albrecht(1995)发展了三角形理论,认为舞弊是由压力、机会和借口三要素合力产生。其中,压力是指诱发舞弊者的行为动机,包括经济压力、恶癖压力、与工作相关的压力、其他压力四种类型,据统计前两种类型的压力大约占95%②。机会是指实施舞弊而又不被发现或能逃避处罚的时机,包括发现舞弊行为的内部控制的缺乏或无效、无法判断工作质量、缺乏惩罚措施、信息不对称、能力不足和审计制度不健全六种机会。借口则为行为人实施舞弊找到了与其道德观念、行为准则相吻合的理由,无论这一解释本身是否真正合理。压力、机会和借口中缺少任何一项要素,舞弊都不可能真正发生。SAS No.99通过举例具体描述了这三个因素。

(二)有关舞弊识别的研究

目前舞弊识别的研究主要是识别舞弊的征兆,即从纷繁复杂的信息中寻找舞弊征兆,通过实证研究验证征兆在舞弊识别中的作用。其中,财务因素是人们必然想到的征兆之一。销售增长速度、财务杠杆、总应计与总资产之比(Beneish,1997)、存货、公司增长速度、资产报酬率(Summers和Sweeney,1998)、应收款项比率、应收款项周转率、速动比率、主营业务税金及附加比率、资产质量、管理费用和销售费用率(方军雄,2003)都可作为财务报告舞弊的征兆或为识别舞弊提供信息。

公司治理也是人们研究的重点。DechOW等(1996)发现公司治理结构较弱的公司舞弊可能性最高,舞弊公司更倾向于由内部人控制董事会,而且不设审计委员会;Dunn(2004)与Abbott等(2000)的研究结论较好地支持了Dechow等的研究,但Beasley(1996)指出,审计委员会的设立并没有对其产生影响;杨清香等(2009)也发现独立董事比例和审计委员会与之不存在相关关系。

很多学者还从其他方面进行了有益的尝试(如Green和Choi,1997;Joseph,2009),这些研究基本都是围绕三角形理论的一个或多个因素进行的,但明确以三角形理论为基础并充分利用三因素进行研究的文献并不多见。陈关亭(2007)明确利用三角形理论的压力和机会两个因素进行了研究,但在压力描述上有所欠缺,同时缺少对借口的考察;Christopher等(2008)充分利用了SAS No.99对三角形理论的描述,构建了较为有效的识别模型。本文借鉴上述二者的思路,以三角形理论为基础,结合SAS No.99与我国情况,借鉴前人在财务报告舞弊识别方面的研究成果,以期构建能够适应我国情况、且能有效识别舞弊的模型。

三、变量选取与模型的构建

基于三角形理论,舞弊基本模型为:

FRAUD=f(Pressure, Opportunity, Rationalization)(1)

由于三因素不可直接测量,需要根据SAS No.99(表1)、我国实际情况以及前人研究,确定三因素的代表性指标。

(一)压力的代表性指标

1.财务稳定性

财务稳定性和盈利能力受到经济、行业、公司经营状况的影响,而公司的销售增长和公司规模变化能够反映后者变动情况(Loebbecke等,1989),因此选取毛利率(GPM)、销售增长(SCHANGE;Beasley,1996;Summers和Sweeney,1998)和资产增长(ACHANGE;Beneish,1997;Beasley等,2000)作为财务稳定性的代表性指标,以舞弊前两年销售(资产)变化比例的平均值度量。

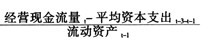

公司正常运营中经营现金流量与营业利润之间的关系应该是稳定的。而舞弊公司的某些舞弊手段将会使得这种关系发生变化,因此可考虑将营业利润与经营现金流量关系CATA(Christopher等,2008)作为代表性指标:

同时选取应收账款周转率(SALAR)、存货周转率(SALINV)和总资产周转率(SALTA)进一步描述财务稳定性。

2.外部压力

外部压力主要来自股票市场和债权人,财务杠杆(LEV)是相关外部利益者尤其是债权人重点关注的指标;公司也面临融资压力,压力大小与公司经营、投资的现金流量有关,因此选择自由现金流量(FREEC)以反映公司融资需求;融资能力(FINANCE)是衡量融资压力的另一方面,可由财务报告舞弊之前三年的资本支出衡量(Dechow等,1996):

FINANCE1=

其中,第t年为舞弊发生年。当该指标为负时,越小外部融资压力越大。