������Ҫ������ʱ�ڵ�������������ͨ�����ɲ�ͬ�����������������õ��IJ�˰���ݣ����˰����������������ͼ�����������Լ�ؼ�����������˰���ݵǼǷ�ʽ�ľ��������ء�Ͻ���ǼǷ�ʽ�ĵ�����������ԭ�˰�£��ط��������������֮��Ļ������̣�Ҳ������ͬ�������䲻ͬ�Ǽ��ƶȵIJ����ԡ�

�ؼ��ʣ��ط����� ��Ķ ���صǼ����� ����ʱ��

����飺���ԣ�����ʦ����ѧ����������ѧԺ����ȫʤ���й���ѧԺ������ѧ����Դ�о������η��ܣ��й���ѧԺ������ѧ����Դ�о���

��Ȼ�������١��ٺα�馡����ˆ���ѧ�ߢ۶�������ʷʱ�ڹٷ�ͳ���������ʡ������о��Ļ����ϣ�������о���������ʱ���������ݵǼ��д��������Ǽ���ϵ����Ȼ���������ֵǼ���ϵ�γɵĻ��������������й�ע���м��ڴˣ������Ժ����ؼ����صǼǼ���������Ϊ���ģ�̽�����ֵǼ���ϵ�ձ�ʢ�е����ı�����

һ���������صǼ��ƶȷ���

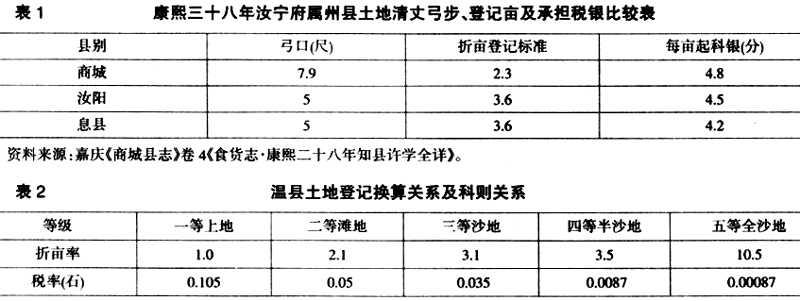

����ʮ��(1582)�������̳��ء������������ǡ�Ի����������͵����������������ʵ������˾�����������������ܺ������ȵغ�������˾ί����Ա��ĥ�㣬�̳��飬��Ժ�ɲ����ÿƱ����⣬���������ɵ���ʵ����ʯ���ã���Ϊ���صȡ����������ּ�ھ�ƽ��˰�����帡�����������¡�����������Լξ���ʮ��(1561)���������̳��ء��������ɲ���ʧ��������ڱ���˰��ʱ�����������ɹ���652317.042Ķ���أ����������ڹ�ʼ�ؾ��廨��(�ɵ�)һ�����ճɻ�����(1472)�ӹ�ʼ�طֳ�ʱ��˰���صǼǵĹ�������������ɽ�ߵ���ؽ������������������ȣ�����СĶ��Ķ�������һ��Ķ��̯��ԭ��˰���������������������������Ķʵ�����߽������⣬�������Ժ�Ŀ�ʯ���ã���Ϊ����ʩ�С�����

������̳����ض��ѻ��ߣ�ʱ��֪�ؼ����������⸴�ѵ�ͬʱ���ֽ����˿̲��ݻ����������ɺ���˰���سʱ�������ʱ�̳��ؽ�������ʮ�꡶�����������ǡ������ؾɲᵴȻ�棬�ࡰ����������ʿ�������ɷá���ͬʱ���̳Ǿ����Բ�������������С��(����)��ʱ��û����ΪӦ����˾����������ʿ��������������ݱ��������ٶ�ʮһ���ʮĶ�������壬ٹ�ط���֮���ѷþɲᣬ������Ķȷ�����IJ���������Ȼ������ȴ��˳������(1646)�̳����������ȥ����Ķȷ���ϱ��������ġ�˳������ʮ�£�����������Ԫ�������ؾ������ʱ��һ��������Ķ�����������������������Ķ�������һĶ֮������Ķ�������ù��߳߾Ŵ����������������߳߾Ŵ�����������Ϊһ������һĶ��������㡱���涨��������ʽ�Դ˳�������߱���С���������ɶ�Ķ�������һĶ�Դ˳������߳߾Ŵ������������Ǵ���һĶ������һĶ���������㡱�����¾��������������������ͬ����ǰ����ÿ5��Ϊһ������240��ΪһĶ�������Ǽ����غ��ٰ�2.5��1������������Ϊ˰Ķ����������7.956��Ϊһ������240ƽ����ΪһĶ��������(7.56��7.56)��240/600=2.531917Ķʵ����������Ϊһ˰Ķ��ֱ�ӽ������������ת��Ϊ˰Ķ�Ǽǡ��������������ǼǷ�ʽ��ά����ԭ����˰�Ǽ���ϵ���ּ��˵Ǽdz�������õ����̳�ʿ����Ͽɡ�

�˺�30���������У��������λ�����ڵǼ���˰��������ʱ������ϵ�߳߾Ŵ���������֮������֮���ɡ���Ȼ��������ʮ����(1677)����������ƽ�����������Ҷ��������ã�����Ҷ��ï����������Ϊ�߳����֮�����������Ķ������������һĶ������������Ԭ˴����ѭδ�ģ�������һʱ֮��ͨȴ��Ϊ�������̳�ʿ��ʮ������ƫ��Ϊ�ۡ���Ϊ�ָ���ԭ�еǼ���ϵ���̳�ʿ�����ϳ�ǰ�£�ϣ����Ԯ���ꡢϢ������Ķ��������һĶ֮������˰(��1)��֪����ѧȫ����������������һ��ͬ�ʡ���ͬʱ�����ڳ������ݸı䣬���Ը���Ķ�������һĶ������֮��������Ϊ������������̸�����ิ�����վ�����ֱ��������ʮ����(1690)��Ѳ������Ժ���˰�ʼ�̳������صǼ������������ǹ�ʽ��

�����̳���������˰���صǼǻָ�Ϊ���������أ��ں��ϱ������Ϊ�����������ݣ�˰Ķ�Ǽǡ��Զ�����ʮ��ΪһСĶ����ˮ��ƽ������ɫ��֮���������߰ٶ�ʮ��ΪһĶ����־��ʯ�ߡ�����������ġ�����ȫ�顷�������Ƶظ���һɫ��ÿĶ��Ϊ720�����㣬�������еصȣ������صز�������ʿ����ҵ��˳��ʮ����(1658)������������ʱ���������ʱ�����������У�������������ÿĶ240���ϱ��������ڲ����¿����������ģ�����ʿ��������(1667)�Ժ������ι�Ա��ʿ��������£�������ʮ����(1685)����˰���صǼ�ʼ������������ƺӱ����Ļ��츮�����أ���Ȼ���������˰���صǼǾ���240��һĶ������ʿ��Ϊ�˿�������(11)��������������ڣ��¿������ѿ�ʼ��Ķ��˰����Ǭ¡������־���أ����ϵؾɷ���ȣ�ͨ��һ������������������Ϊһ�ȣ���Ϊ������ʮ��ΪһĶ�������һĶ��������һĶ���ٴ���ΪһĶ�������㣻����ɽ��������Ի�ĵȣ��Զ�Ķ����֣�����ʯ���ɳ�ë�ߣ���Ϊ��ȣ�������Ķ��������һĶ����(12)���أ�������ʮһ��(1682)�����������Ļ�������ԣ���ζ��������£��һ������أ�������Ϊ�ƶ��Ե�ƺ����ݣ��������������ֲ����������е�Ķ֮�ڣ��������֮�ʣ�������ʮĶ�����һĶ֮���ߣ�������Ϊ��Ķ��������Ϊ��Ķ��Ķ����һĶ֮���ߣ�����δ�ؾ��Ƿ��ģ�Ȼ�ѡ�������ؿ���Ϊ���������������������������������ʮ����Ѳ�����졭������֮Զ����̲��֮���۷ֱ���Ķ�ʡ���(13)��ˣ��������������������ؿ����ϵ��(��2)���������صǼ����ձ���ڵ����ֵǼ���ϵ����ת����ϵ���ǵط�������ƽ��˰��ά��Ͻ�����沩�ĵĽ��������ת����ϵ(��Ķϵ��)���Ž�Ͻ���������˰������ã����������������ƶ��о�������Ϊ�Ĺ����������ء�

�������صǼ��ƶȲ��������������ز���

����һ�������ϸ��ظ�˰����������������ԣ������ϰ˸���������ض�С�������أ�������ʮ�����أ���轵ض�С�������ء���(14)�����յ���Ķ������Ķ��������������������˰Ķ�Ļ������ܣ�(15)���ԣ�����˰�ǼDZ�����ֱ�ӹغ�����״���������漰������ʡ���������ге���˰�ݶ�����ء���Ȼ����������ͼ��һ���ؼ�����λ����һ�����������ղ顢�Ǽǵı��������ڵط�������ʵ״����Ҳ���ò�������Ҫ���ò����������أ���˳��ʮ����(1658)�����ڣ�����Ѳ�����з���ɵسɹ棬������ʮ����������⸲�����Ҹ����н�������Ϊ�����ɵ�����䲽����һ�������衷�ƣ�������Ķ��СĶ����ͬ�����������ߣ����վ��й�����������Ϊӯ����������ּ�����в�������ȣ��������ڰ�������˳��ʮ����ʮ���ڣ����Ƴ��о�Ǩ�뿵�����������ڲ���Ƴ���ʮ����Ƴ����������࣬���þ��й��������乭�ߣ����ּ�����ڰ��������������������þ��й����в��ϻ��벿���ߣ���˾��δ��������(16)������δ�ܼ��ִ�л�һ����ԭ����Ҳ��һ���̶��Ͽ��ǵ���ǰ���ƶȵ���Ϯ��������������ϰ��ʿ��ĺ����ȡ����̳���ʿ��ij����о����ԣ���һ�����ˣ������иΩǮ����Ķ���������ߣ�Ϊ�����������ţ�����������䣬���ݳ�������δ��ԭ����з��Ͳ��ȣ�Ķ�д�ĶСĶ�����㲻һ��˳��ʮ����Ƴ��������ڰ�����ּ�����������ߣ����ո��ؾ���������Ϊӯ������������Ƴ�ʷ��������ּ����˳��ʮ����Ƴ������࣬���þ��й��������乭�ߣ��ͻ���䣬��Ϊ��㡣�̳��������ߣ�ϵ����ʮ�����㣬ÿ��С����Ķ�����һ��Ķ��ԭ���־ݹ�������̨ݰ�Σ���س��٣��濪�ɱ����Ծ������㷱�����㣬��Ķ�����һ��Ķ���ù��߳߾Ŵ��������������Դ�ʵ�㲻�ۣ�������Ķ������������������������족��(17)���ԣ����Ǽ���˵ط��ƶ��ظ�����飬����������ɽ�ء����벿������������ɵ�˾�����ϲ���˾����ת������������Ϊ��������ɽ�ؼ��п����̳ߣ���֮��ã�����Ϊ���ε����벿�ߣ�����ӯ��������и�ת���ȡ����ɴ���ϣ�����ͨ��Ϊ���ƣ������ع������գ�ͨ����ڣ�������������Ķ������ǰ��ģ����ø��ؾ��ó̳ߣ��������Ķ�����������걨�����ø�Ϊͨ�ɣ��������ۡ���ԭ���߱��ж������ǣ���ʽ���������У�ԣ������һ���أ�����˽�нز���������һ�����գ����ٻ�������δ�������������ߡ���(18)��ʵ�ϣ�����ֱʡ����������������Ը��ı��������������͵ǼDZ���ԭ����Ը��ı�ȶ��Ķ�����ϵ������ʿ�����⣬һ������Ҫ�����ɾ���ά��������������˰���ء�ԭ�����ˣ�ֻҪ��������յ�˰���Ҳ�����˰�����������粨����������һ���������������Ͻ�������ж���������Դ���Լ��������ϳʵ���˰����ͳ�Ʊ��Ƿ�һ�������������һ�������������������������︳���ݼ�����λ��ͬ�����ֱ��ԭ��

��������ȻĬ��������˰���صǼǵĴ��ڣ�Ȼ�����������ػ����������صǼǵIJ����Ե��µĵ�˰��������ͨ���ǵط�����������ĵ���Ҫԭ�����������������̳��ر�Թ������˰��Ķ�ڽ������������нϵͣ��е���˰ƫ�أ�����������Ҳ�����������ԡ����Ŵ��ᵽ��Ϣ�ض��ԣ�˳�γ��꣬Ϣ��һֱ���ú����ʮ��������صǼǺͳʱ�������˰��Ķ�����������һ�¡������︳�������������Ϊ�ݣ�Ϣ�ؿ���ԣ���ˣ�Ϣ����˳������������˵���������ȴ���ϵ��ĶΪ�ʣ�������Ķ������һĶ���桢����ػ���Ķ��һĶ��ΩϢ��СĶһ�����㣬����������һ������Ϣ�����ı�����������Ƶ�ԣ��ο����ۣ��������츩����裬ת����̨������������Ķ������������С����ƫ�ۣ����������������ӡ���Ϣ��СĶ�����������ز�ͬ������Ķ֮ʼ��������δ��֮����������ߣ�����Ķ��һĶ������Ķ������һĶ����Ϣ��δ�����㣬�������������أ����������ѿ�������ʹ��Ҳ��������̨�������أ��������Ÿ�����Ϣ��Ķ�����ꡢ��ȴ���Ķ����һĶ���㣬��Ω��Ŀǰ����֮̾���ʶ�����ֱ��֮�����ӡ���������ף���ȻϢ�صõ��ˡ���СĶ�����Ķ�������������У�������Ǯ��ȷ���Ѷ��ϡ���������Ǯ��ȷ����������Ķ��������������ʾ��������챨�ô�(��)�����֪��Ķ��СĶ֮�𡱣�(19)Ϣ�����������СĶ����29.8����Ķ������3.6ʵĶ�ۺ�һ˰Ķ��������ɴ��8.28����Ķ��(20)�����۴�Ķ������⣬���ж�����������ִ��������˳�������Ժ����۷���������������ԭ�����ɷ�ʽ���������������ɽ���س�����ʮ����Ϣ�ذ���ʮ�����ء����Թʣ�Ϣ���ٴΡ�������̨�����۹���Ķ�������������ñ������������أ����ڴ⣬һ��ͬ�ʡ���(21)��ʵ�����ݵ�Ķ���Ϣ����˵�������⡣�ӹ������õ�����ʮһ��(1583)����Ķ��������7.5��Ϊһ����ʽ֪��(22)��Ǽ�ĶҲ���DZ�Ķ��2.25����

��ʵ�ϣ����ֽ���������˰���ݶ����Dz���۶������︳���ݱ������죬��������ؼ�ĸ��۷����ظ���������������������(23)���Ǻ��ϸ������ձ���ڵ���������ϸ�������������ڡ��Ͻ����ӵ��顷�����ߵ��������غӷ�һ�������������ؾ��кԶ����·���ij壬����أ����Դ�δ�ɷ���֮��˳��ʮ����ʼ������������Э�ã�������Ϊ����������������ʮ�������˰�Ķ�ɷ�֮ʼ�������������������������հ�����ǿӦ����������ҽ���������������δ������ʹ������������ʮ��ʮ�ա��������ö���Ƿ������ĸ��Ϊ���⣬�������һҲ������ÿСĶ��һĶ�������ġ���Ķ��һĶ��������߶�Ҳ������ÿĶ������ᣬ��������۶��ش��������Ҳ����������Ӻ�����վ�Ȳֿڲ����������������������δ�У����������Ҳ���Һӷ�֮���ԭ�õ�Ķ֮��Ƨ����Ҳ�����Գ���֮�����ؾ�ʡͨ�顱��(24)�����ذ����ٶȱ������ڶ��˰��ϵ�£�����ѳʱ����ϼ����ܻ������ҳ�Ϊ��������˰���ݼ����Dz����ܵģ����ԣ��Ƿ�����ά��ԭ��Ļ����ϣ����Ͻ���������ɣ�ʵ��Ͻ����˰��ƽ�������ϳ���˰����ĥ���������ͨ������Ϊ���۵ط���Ա��ʧ�ı�����ξ���ʮһ��(1542)�����⸮������������κ����������ݹ��ߣ����ñ��ع������ɣ�������֮ϲ����Ի������κ����������Ԩ���⡱��(25)��������ݱ���������ܽ��������ذ��������˰��������Ϊ�ϡ��С��¼������������ϵ�һ�������ʯ������ʯ���¶�ʯ������һʯ������ǰ����ȥʮ֮���ߣ����ǣ���Ȼ�Ʊ㣬Ϊ���������á����������С�������Կ��ѻ����������ߺ�����Ҳ�����в��۷�������˰�˺��Կ���֮�ۡ�(26)

�����Ǽ�Ķ�Ʋ�����廨��������

���ϸ��ز廨���γɵ�ԭ����죬(27)��˰ĶĶ�Ʋ�����ͨ���Dz廨�ؾ����ӱ��ظ����������ظ�˰����һ����Ҫԭ�����̳��أ��ɻ�����(1472)���Թ�ʼ����Ͻ26����У���13�����ʼ���ϲ��籣�廨�����������������ÿĶ�ķְ��壬����ÿĶֹ�����֣����ز��ȣ���������ʮ����֮�����Թ�����أ����ɹ������������裬��������ָ�£�Ȼ�Ἦ�ٻ٣������ݡ���(28)������ĩ�ܻȽ�����������������ߡ���ҲΪ�̼��廨�������ִ涡���л����ڹ̼����ṩ��������(29)˳�ξ���(1652)��ʱ����������ԪϤ֪����Ϊ���ɻ����κ��첻ϧ������Ϊ������������ҵϭ���Ų�����������Ȼ�����̹̲廨�����ý�����δ��ɣ�����Ԫȴ����ߪ������ȥ�������̳��︳���ڹ�ʼ�������̳���13�ﲿ������������ù�����ȱ������ʼ��������13�ﲿ������Ҳ��Ч�����м��ڴˣ�������ʮ����(1686)������13��¼Ҽ���������¼�������̸������ة����������˾�������õ��������ĵ���ʾ��Ȼ������������������귴��ע�����������̲�������(30)

Ķ�Ʋ�������²廨���̼��������������⣬��Ϊ�廨�صĹ�ʼ��ʿ���ӵ�ð���̼����μ��̳ǿ����ṩ�˻��ᡣ��һ��������ĩ����䣬�ܡ�������Ҽ���ͨ������;����ȡ�����ġ�������֪��һ��ѧ��Ķ��پ����ڡ����طִ�С����Ǯ��֮���ء���(31)�̳���ѧ���������︳Ķ��С�ڹ�ʼ���϶ࡣ���ԣ�һ�����ԣ����������ʼ�漮��ԭ�̼��廨��ʿ���跨���ӵ�ð���̼��μ��̳����ԣ��������ߣ���������(��ʼ)֮��������������ֹ����(32)��ѧ����Դ�ս�����ռ����;֮·�����Ӿ������£�������ʮ����(1679)�����������̳���ͯ��������ָ��ð���ˣ���̫����Ϻ��ִ����ڸ���Ժǰ������ʾ���Խ���ͯð����(33)�Ͳ廨�صĸ�˰���ؾ����ð�������μӿ����������ĸ���ԭ��֪����ѧȫһ���Ѫ��ָ�������Ƕ��游����֮�أ�����֮�������̳Ǽ�Ҳ�������ز���֮��ʼ��������ƽ��ͽ������ͼ�����֮ı������ȥΣ�Ͱ�֮�ƣ�����֮������Ϊ�֡�����ˮ��ʯ������ȥ��棬���֮����������֮�����������ܹ����뼮�վ�Ӧ�ԣ���Ϊ���㣬����Ȼ�������£�����ԭ�����������պ�����ԭ��֮�ۡ���(34)��Ȼ����������Ͳ��ü�ռ�̳�ѧ�����̳��صĻ����۵㣬���̳���˰Ķ�ƽ�С��ÿĶ�е���˰���غ�ѧ��϶࣬���Dz廨��ԭ�̼�ʿ���˰�ͷ���ѧ��������ᄈ�����ں��ϱ������������IJ廨�ؾ����ǿ��⸮�ġ�轿�һ�ض�����֮����(35)�ӵ�Ķ�ǼDZ���֪(��3)���廨���е���ؾ���Ը��˰���ص�����ԭ���������ĵǼ�Ķ�Ʋ��졣

�ġ��ط�����������ͳ���еĽ�ɫ

���������������о��У�ͨ���������������ߺ�Ķ�ƵIJ�����Ϊ�ط������������������ص�һ�ַ�ʽ��Ȼϸ��������֪��������ʶ�����˳±����������빦�ܡ���ʵ���ط�������������Ǽ��ƶȵĴ���ͨ����������˵Ľ���������������ء���������ԣ��֪�ݰ���ɽ��ִ������ʱ����������Ķ����Ķ˰����Ϊ�٣�ĶΪĿ��������Ŀ������©Ķ��ĶΪĸ��˰Ϊ�ӣ�ĸ��Ȩ�ӣ�������˰��������˰��Ǽ�ʱ���ȡ���ѯ��ʣ������顱������ѭ������ԭ������֮�һ����һ��ƽʯ���������һ����ʯɽ�������һ����ʯɽ�£������һ��ɽʯ���£�ʮ����һ�������´���������ᣬ����֮˰�������ó������Ӷ��ﵽ�ˡ�������ҵ����Ŀ�ġ�(36)��Ȼ������������Ǽ����ݵIJ������ɳʱ����ݵ������빦�ܾ����ġ����ԣ��ξ���ѧ����˳֮������ɡ��Ǽ��е���ͬ��ָ����������һ��������������������ں�������з�����һ����Ķ������δ����֮ǰ�Ⱥ�һ��֮���Ϊ���ȣ��ص���ʵ��Ȼ���������˿������㷨��Ķ���硶����һ��֮�Ұ�Ķ������֮�Ҷ���Ķ������֮������Ķ����Ϊ��Ķ��֮���ೢ�۹�����Ķ��˰֮���������խ�������ؿ��������ù��⡣���Ȳ��Ⱥ������������������֮����ؼ������֮����ؼӣ��Ǿ�ƽ֮��Ҳ����(37)���磬�õ¸��������أ��ξ���ʮ��(1551)��������֪ͬ����������������Գ�Ϊ�ߣ����Ϊ����������ʮΪĶ������ׯ���������Ĺ��®�������ڣ������Ϊ���ۡ���(38)��¸������أ���˳�����꣬Ѳ��������������죬ԭ�и��������ɫ��ÿĶ������ʮ�������ⶨ����ȣ�֮�����¶����ϵ�СĶ���۶����µ�СĶ����һ����(39)ԭ���أ���ԭ�䴦�ơ������������磬Ǩ���г��������������︳�ȶ����г�����ȡӯ�ɣ������ߣ������ڴ߿�֮�У�Ԣ����֮�⣬ʹ�����ڼ�������������ڲ������ӡ���(40)�ξ���ʮ����(1543)��֪����˳ƽ����˰ʱ�������ꡰ���ɳ����֮�ƣ�ͨ�����£���䲽��ÿ�Ӷ���Ϊ�����㣬���ض�����������Ҳ������Ϊ֮������ƽ������ӹ���ӣ�Ȼ�������һ��˷֣��ʧ�ظ�����֮�⣬����������Ϊ��(41)��������˵�������ط��ඨ��������Ǽ���˰�Ļ���ԭ���ǵǼ����ݵ����ʺ��ܾ����ģ�һ��֪�������еĻ�����Ҳ�Ͳ������⡰��(����)�����������ж�Ķ����Ķ��һĶ����Ϊ��Ķ��������ʮ��ΪСĶ�����̺�����ʵ�ᄈ�ˡ�(42)

�ط�������������ǼDZ�������һ�����ձ����⣬���������Եĵ�����ɫ�������Ϊ�ٵ�����˵���粻���IJ������������ͨ�����л������翵����ʮ����(1690)���й����־�����ԭ��֪��ղ����˵�������֮��ͨ�����£���ԭ(��)�����һ��˷֡�������������ߡ���Ӷ���֮�����乭������Ի�����˾�־Ҳ�������������⣬��������С�����Ի��������ʤ����Ҳ�������ţ�����Ի������Ȼ������˳��ʮ�����ɵ�ʱ��������֮����ϭ�ڡ��������������뺵þ�ϭ�ɡ���Ի����������������һ���������⣬�ո����ơ������������֪����֮�ǵ��ӣ�����ȻԻ�����ǽ�����һ�غ������������֮��Խ����������֮�ۣ����ض��Ͼ��Ϲ�����������������˳����֤֮���������˳�ԭϭ���ʣ�������Ȼ�� Ҳ���غ��������ԭ��֮һ��ؼ�Ҳ�գ���(43)��Ȼ���ط������ı�������������Ķ��ּ��ĥ����˰���ݺͱ����˰���ٷ��ƿص�����ͳ�����ֲ�����������ʵ�ʸ������֡����ˣ����Ƕ����巽־���й����صǼǵ�����ɻ����硰�������ֿ�Ķ�����࣬ȡ�����϶��ݺ��������Դ�Ķ��СĶ��ȡ��ԭ��֮�����˺������챨����ȡ�����Ͷ�Ʋᣬ������������С����ȡ��ƽ�����Ը��ش�أ���С��һĶ�˷�������һĶ�ߡ��а�Ķ������һĶ�ߡ���Ķ֮���ߣ���������У�����Ķ֮���ߣ�������ͱ����ֽԺ�һ���ɵأ�Ͷһ��֮ԭ���������֮�Գ����ʸ��ص�֮�������ж�ѣ�����֮�����������ף�������Ҳ����(44)���ر�����й������յ���ر��ϱ��������ظ߳�������(45)�Լ���ʵ���������͡��ڲ������������ձ���ڶ�����������ձ��ԭ��(46)Ҳ��ӭ�ж����ˡ�

Ҳ���غ��������ԭ��֮һ��ؼ�Ҳ�գ���(43)��Ȼ���ط������ı�������������Ķ��ּ��ĥ����˰���ݺͱ����˰���ٷ��ƿص�����ͳ�����ֲ�����������ʵ�ʸ������֡����ˣ����Ƕ����巽־���й����صǼǵ�����ɻ����硰�������ֿ�Ķ�����࣬ȡ�����϶��ݺ��������Դ�Ķ��СĶ��ȡ��ԭ��֮�����˺������챨����ȡ�����Ͷ�Ʋᣬ������������С����ȡ��ƽ�����Ը��ش�أ���С��һĶ�˷�������һĶ�ߡ��а�Ķ������һĶ�ߡ���Ķ֮���ߣ���������У�����Ķ֮���ߣ�������ͱ����ֽԺ�һ���ɵأ�Ͷһ��֮ԭ���������֮�Գ����ʸ��ص�֮�������ж�ѣ�����֮�����������ף�������Ҳ����(44)���ر�����й������յ���ر��ϱ��������ظ߳�������(45)�Լ���ʵ���������͡��ڲ������������ձ���ڶ�����������ձ��ԭ��(46)Ҳ��ӭ�ж����ˡ�

����������Ǽ�Ķ�ƻ�һ��Ȼ�ǻ���ǿ������Ҫ���ݣ��������������ɺͳʱ��д��ڵ����ֵǼ���ϵ��������֪�����飬��ˣ�������һ���̶���ҲĬ���˵ط�˰Ķ�ĺϷ��ԣ�����ͬ��ֻ��Ҫ�ط������ʱ������������Ա�˶ԡ��硶˳��ʮ�������ɵ�Ķԭ�����أ���˳��ʮ����(1658)�����ú��ϡ�ɽ����ʡ�ĵء���ǰ�����ϡ�ɽ�������ɻ����Ķ������Ƴ��о�Ǩ��ƣ����ɵع��ߣ��ȹ��ơ�����ÿ��ʮĶ��ʮһĶ�����Զ��ʮ֮һ��δ����Ķͨ�ɣ��ջ����Ź��ߣ�Ԥ��ͭ����ʾ��䣬Ϥ����Ϊʽ�����������С����ǰ�����顯��ʮ������£����⸲�Ƴ����������ɵ�������䲽������һ�裬������Ķ��С����ͬ����������Ӧ����й���������Ϊӯ������ͨ���ڰ��������������乭����Ӧ���ոò��ʷ�������������Բ��վ��й�����ǰ������ˡ������⸮Ω�ϲ�ð����������¡���˳��ʮ������£����ù��ߣ�Ϥ�ո������й���������ӯ����ͨ�������գ����������������ͼ���һ��������������һ����Ժ��ƾ���ˡ���(47)���ԣ����ܸ����������صĹ���ǧ����𣬵����ᵼ��������������˰���ݵ����ҡ����⣬������Ҳ�Ե����̵���ʽ����Ȼ�ɼ����ɹ��ߡ����乭�ߺ�˰Ķ�Ǽ�֮��Ĺ�ϵ�������ݣ����Զ�����ʮ��ΪһСĶ����ˮƽ����ɫ��֮���������߰ٶ�ʮ��ΪһĶ����־��ʯ�ߡ���(48)�������ݡ���Ķ���ǡ���ȷ�涨����(��)������߳����Ϊһ������ʽ������籶����Ϊһ�ߣ���Զ����(���)����(49)

����Ĭ���ط�����Ķ�ƴ��ڵ�һ����Ҫԭ���ǣ���Щ�ʱ������������Ƕ��˰�����������ص���Ȼ��������������ĥ��õ��ģ�����������˰��ݵĹ��ܣ�������Ϊ���ʿ�������ܣ�һ�������������κ�һ���������أ�����������ʿ��IJ������������أ����ϸ��°��ء����з��ͣ���˰֮������֮��Ҳ����(��)�ڽ��ղ������ɿѣ������ֿ��ӣ������ೢ�Ÿ������ɽ���£�����̹�Ƶأ�����ÿ��ʯ������������Ķ���Ȳ��֣��ձ���ɽ���У���Ⱥ��磬�ͷ����ˣ��˽Բ��������ۡ����۷�����ߣ���Ķ�뼮��ʯ��ˮլϤ���������������ɸ����������ɸġ����غ�������ν����֮��Ҳ����(50)�������°���������گ���ԣ�������Ƨ����ɽ������������Ķ�����ʴӴ���������ʯ 黿��ٶ���������֮�ȣ�����һĶΪһĶ�ߣ������塢��ĶΪһĶ�ߣ���Ա���⣬��Ϣ��ͬ����(51)��ǡǡڹ�����°�˰��������ʵ����������ǼDz���ԭ��

黿��ٶ���������֮�ȣ�����һĶΪһĶ�ߣ������塢��ĶΪһĶ�ߣ���Ա���⣬��Ϣ��ͬ����(51)��ǡǡڹ�����°�˰��������ʵ����������ǼDz���ԭ��

����۳���أ��ξ�ʮһ��(1532)��֪�ط�����������ǰ����������ơ���������أ�������ʵ�������ж�������ɺ����²��֣������ޱ𡱣������ڵ���ƫ�ء���������(1577)��֪�سµ����䰴�ط��ͷ������������Ƿ���һ�ž�������ȿ������ฺǷ�������ؾ�ʾ������������������أ�δ���ϡ��С��£������վ�������֮���ֵ�һ�ž���֮�ס�����ÿ�걨��ʱ�����������������������С���ܻ������ӡ�����֮����Ω����Զ��Ƨ������ϡ�٣����������������������ض���ꝕ±���Ի����έ������ÿ��۳�ظ���������֪�ķ������ߣ�ֹ������֮���Զ��������̶࣬˭ΪС��´˼����ա���(52)���ڵ������Ҳ˵����˰���ж������������ͬҲ��ƽ��ԭ������֮��һ��һ��ƽ���������һ�����ȷ������һ��ɳ�a��±֮���Ķ���һ�����������ϡ��С��������������������˰����ͬ�����ӡ���(53)��ˣ��ӡ�����������֮Ķ����ϵ�ۺ϶��ɣ���С�ⲻһ�£�С�������Ķ��ΪһĶ�����ʮ��ĶΪһĶ�������Ķ��֪��(54)�Ǽ�Ķ�Ƶı仯�����ˡ�����ʵ��һ����ƣ���˰Ķ�ж�ʽ���ӡ���(55)�����ǵط������������ص��ֶΡ����ԣ���600��ΪһĶ�Ǽ�Ķ�������أ����������︳־ǰ�İ�����˵�������Ҹ��۶�Ϊ��(����)ȫ�顷��������һ������ǰ������֮����Ϊһ������֮���������㣬������ʱ����������Ǩ�ߣ�����������֮�Խ������ƣ����������֮������˰��Ȩ���ڽ��䣬���Ѷ�Ҳ��ֹ��ʵ���ߣ�����һ�౨�ɡ���(56)

�塢С��

�����������������й������ⷢչʷ�����ٶ��Ķ��������Լ����ƵĶ��������ߣ�ʵ����ֻ��ʹ���ڹ���˫�������֧���棬������佻����ҵ���õģ�ȴ�����������һ�ף����Һ�һ�е�ϵͳ��ǰһ��ϵͳ��������ᾭ�û��Ҫ��Ҫ�öࡱ��(57)�������������ݵǼ��ݻ��켣�����������Գ�Ϊ���١�����ʱ�����������䶨�ı�Ķ�Ʋ��л����Ѿʣ���ij�̶ֳ��ϣ�������ͬ����ĸ���ԭ�����Ƕ��˰����Ϊ�������������ԣ�����ط��±��������ݵ�Ŀ��������Ϊ��˰���յ����ݣ�ֻҪ������ÿ������ض�˰�����ڵط��︳������ͨ��ʲô��ʽ�õ��ģ���û�����ı�Ҫ������ʵ�����յǼ�������Դ��������ͳ�����ݵĵط�������˵����˰���ݵ��ⶨ�������أ���Ϊ���縺����ɼȶ���˰��;�ƽ��˰���ȶ�ʿ���˫��������Ϊһ���ط���Ķ��ת��Ϊ��˰��λ�ı�������ʿ������棬���صĻ�����ʿ��ij��롢���ģ�������ᵼ��ʿ��IJ������ѻ�ͣ�͡����ԣ������������͡������������ⶨ�������︳�Ǽ��ƶȣ������ܸ���ʿ��϶����棬��Ϊ���ǵıر����Ρ���ЩΪ�ط�ı��һ�������Ĺ�Ա��Ҳ�����������ּ�����������������ˣ��ط���������Ķ���ں��ı�Ǩ���Ԫ���������ǻ����ڻ�����ȫ�����������ݣ����ܼ�����λ��ͬ����ʵ�ʺ���ǧ��������Ҫԭ��

ע�ͣ�

�������٣����й��������ڡ���ء��︳ͳ�ơ����Ϻ���������磬1980�꣬��528ҳ��

��[��]�α�馣������������������ֵĿ��ͺ�����(��)�������й�����ѧ��1985���3�ڡ�

���ˆ��������壺����¹�ر�����о���������ʷ�о�������3�����Ĵ���������磬1984�ꡣ

�ܸ��ԣ���Ķ�Ʋ�����������ݵ�Ӱ�켰��������⡷�����й�ʷ�о���2006���3�ڡ�

�ݼ��졶�̳���־����4��ʳ��־���︳�������������ǡ���

���졶�̳���־����4��ʳ��־��˳�ζ���֪�ؼ����Ɱ�ǡ���

���졶�̳���־����4��ʳ��־��˳������֪������Ԫ���ǡ���

����졶�̳���־����4��ʳ��־��������ʮ����֪����ѧȫ�꡷��

��Ǭ¡������ֱ������־����6���︳����

��Ǭ¡������ֱ������־����6���︳�����⸡�����ǡ���

(11)[��]�ͳϣ��������ߡ���Ǭ¡�����츮־����29�����ġ���

(12)Ǭ¡������־����4���︳����������

(13)Ǭ¡������־����10���︳־�ϡ���Ķ����˰����

(14)[��]�����䣺����֪¼���͡�(��)��10����Ķ��С�����������ӡ�У�1984�ꡣ

(15)[��]�����䣺�����¿��������顷��ɽ���¡�

(16)(17)(18)���졶�̳���־����4��ʳ��־��������ʮ�����������α��ġ���

(19)���졶Ϣ��־����7�������ϡ���Ķ���ġ���

(20)���졶Ϣ��־����2��ʳ��־���︳����

(21)���졶Ϣ��־����7�������ϡ��Ҽ��ӹ�����

(22)˳�Ρ�����־����3��ͼ�����ϡ���ء����ձ����й������ط�־�Կ�����Ŀ���׳����磬1992�ꡣ

(23)���졶����������־����23�����ġ���Ķ�������ġ���

(24)[��]�����У����Ͻ����ӵ��顷��Ǭ¡�����ϸ�־����80�����ġ���

(25)���������ݸ�־����25�����ġ������������ǡ���

(26)���⡶����ȫ־����10������־�������ء��Ĺ��Ű�������

(27)���ԣ������ϲ廨�ظ����о���1368-1935��������ʷ��������19����2003�꣬��39-47ҳ��

(28)(30)���졶�̳���־����4��ʳ��־��֪����ѧȫ�ɷ����顷��

(29)���졶�̳���־����3����������

(31)������������־����11��ѧУ����ѧ����̫ʦ�������ع��ʡ���ϡ���й��ط�־�㿯(14)����96ҳ��

(32)(33)���졶�̳���־����4��ʳ��־��֪����ѧȫ�ɷ����顷��

(34)���졶�̳���־����4��ʳ��־��֪����ѧȫȰ����������ʾ����

(35)���ԣ������ϲ廨�ظ����о�(1368-1935)��������ʷ��������19����2003�ꡣ

(36)[��]��˳֮�������������ļ�����12��ԣ�ݾ��ﱮ�ǡ����IJ��Կ�����

(37)[��]��˳֮�������������ļ�����12����ʩ�����顷���IJ��Կ�����

(38)Ǭ¡������������־����4���︳־����

(39)������������־����8����֧־�������

(40)Ǭ¡��ԭ����־����4����˰����

(41)Ǭ¡��ԭ����־����4����˰�����ξ���ʮ����֪����˳ƽ˰�滭�ǡ���

(42)[��]��ʿ�ԣ�����־���3��������ʡ�����л���֣�1987�꣬��36ҳ��

(43)Ǭ¡��ԭ����־����4����˰����

(44)�ξ�����ƽ��־����6���漮־����

(45)�ˆ��������壺����¹�ر�����о���������ʷ�о�������3�����Ĵ���������磬1984�ꡣ

(46)[��]Ҷ���������ݰ����顷��������������磬1987�ꡣ

(47)Ǭ¡��ԭ����־����4����˰��˳��ʮ�������ɵ�Ķԭ������

(48)Ǭ¡������ֱ������־����6���︳����

(49)˳�Ρ�����־����3��ͼ�����ϡ���ء���

(50)[��]���������������°�������������顷��Ǭ¡���°���־����13�������ġ����ࡷ��

(51)[��]����ڱ������ԥʡ�����۲����顷�����ʳ������ı����ࡷ��38����������

(52)���⡶۳����־����8�������ơ��︳����

(53)��������������־����3������־����������

(54)���������ͨ־�塷��5���Ƹ������︳����

(55)������������־����3�����ۡ���

(56)������������־����4���︳־����

(57)�����٣����й��������ڡ���ء��︳ͳ�ơ����Ϻ���������磬1980�꣬��526ҳ��

����Ƶ���������ľ������ף��ҿ��Գɹ� ������棡

����ѧ

����ʱ�ڵط���������ͳ�ƻ����о������Ժ�������Ϊ���ĵĿ���

http://www.newdu.com 2018/3/8 ��������־��(����)2011��6�ڵ�102��108ҳ ���� ��ȫ�� �μ�����

Tags������ʱ�ڵط���������ͳ�ƻ����о�

���α༭��admin��������б�

[ �鿴ȫ�� ] ��������