内容提要:在现实的经济运行体系中,财税政策工具共同作用于行为主体的科技创新活动当中,每项政策工具的着力点不同。本文针对这些政策工具对科技创新主体创新投资决策的影响机理、综合效应及政策工具的实施特征,将主体投资行为模型纳入到科技创新的财政支持综合体系当中,旨在从创新主体的需求角度来探求财税政策工具的作用机理及适用环境,为进一步优化我国支持科技创新的财税政策提供一定理论参考。

关键词:科技创新,财税政策,投资行为

一、引言

以创新推动社会经济发展已成为当今社会的主要时代特征,加快转变经济发展方式,着力增强创新发展新动力,是我国“十二五”时期科学发展的鲜明主线。科技创新作为一项重要的系统工程,政府政策的支持是增强创新能力的重要手段。财政政策作为一国调节宏观经济的政策措施,在合理配置创新资源、激励创新主体主动性等方面都起着重要的支持作用。财政拨款、税式支出、政府采购、政府风险投资及其配套措施,构成了科技创新系统中的财政要素,这些要素共同作用于科技创新体系。从作用机理上,财政支出注重的是对行为主体的资金支持,能够充分体现政策导向,对于创新初始阶段起着其他政策工具所无法替代的支持作用。税收优惠政策注重以市场机制来配置资源,强调对创新行为的激励,但对于没有纳税能力的创新主体来说,激励效果具有一定局限性。在现实的经济运行体系当中,财税政策各项工具并非单独孤立的实施,而从财税政策的框架体系出发,从创新主体需求的角度来分析各项政策工具对科技创新投资决策的影响,是财税政策模式优化研究的一个新视角。

二、财政政策影响科技创新投资理论模型

在科技创新体系中,创新资本的投入是决定科技创新能力的关键性因素。根据罗默的经济增长理论,创新研发的资本投入可以产生知识创新,而知识创新是技术创新的理论基础,技术创新是科技创新的核心,所以业界普遍认为主体的创新投资水平和效率是决定科技创新能力的重要因素。政府支持科技创新的核心原因在于纠正科学和技术知识生产过程中的市场失灵以及私人供给的不完备性等问题,经济学家们提出针对逐利商业机构在创新生产方面的不足,政府的职能应主要集中于两个方面,一是提供创新的公共设施;二是提供引导私人投资从事创新活动的政策激励。

(一)科技创新主体投资行为模型。

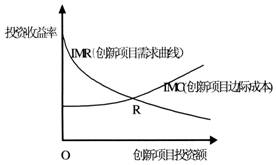

在分析政府宏观经济政策对微观行为主体投资行为的影响时,一个基本框架是分析政策实施对象行为决策的产生与变化轨迹。这种分析框架最初由Howe和McFetridge在分析投资行为时提出,后来被经济学的研究加以充实,并不断运用于各国政策的研究当中。模型的设计是针对单一的科技创新决策主体,假设前提是在政策的实施时期内决策主体有一系列可以投资的科技创新项目,创新主体在进行每个项目的投资决策时能够清晰的预测成本和收益,并能够合理计算创新投资项目的预期投资回报率。在既定的条件下,创新主体根据项目的内部回报率来安排每个项目的投资计划,对于预期投资回报高且投资金额小的项目,优先安排投资计划,因此由投资收益与投资资本所决定的每个创新项目的排列顺序形成了创新主体对科技创新项目的需求曲线。

图1中纵轴为项目的边际产出,横轴代表投资项目的投资数量(假定每个投资项目是绝对可分的,因此IMR计划是连续的)。在此框架下,IMR描述的是“科技创新可能性集合”中的投资项目分布,以及没有外在变量影响下的创新项目投资组合的内部回报率。图1中IMC曲线代表创新项目的资本边际成本,它反映创新投资主体项目资金的机会成本。用公式表述如下:

IMR=f(R,X)

IMC=g(R,Y)

其中R代表项目资本投资,X和Y分别是决定项目投资回报率和资本边际成本的其他变量,其中变量X代表:

(i)可以推动科技创新的技术机会;

(ii)创新成果潜在的市场需求;

(iii)能够影响创新项目收益水平的制度性因素。

相应的,Y变量代表:

(i)影响创新项目投资成本的政策环境,如税式支出、创新投资补贴以及政府采购等成本分担的政策措施;

(ii)影响创新主体资金成本的宏观条件和政策预期;

(iii)科技风险投资的可得性及条件。

一般情况下,创新主体的投资行为决策取决于净收益最大化的决策理念,在图1中是理想状态下R点的投资水平,即IMR与IMC的交点,R=h(X,Y)。该模型可以清晰地描述创新主体投资决策与政府政策扶持之间的关系。首先,我们假定政府的财政政策为外生变量,政策的执行将影响创新主体的行为决策,在图1中表现为IMC和IMR的移动。对于IMC曲线来说,左侧比较平坦是代表创新项目的最初内部资金来源,随着创新项目的推进,不断扩大的投资需求逐渐推动资金成本上升,曲线的终端向上倾斜说明创新投资的扩张将使主体突破自有资金限制而转向外部融资来满足项目的资金需求。IMR曲线既代表项目的边际收益,也是由投资金额和投资回报所决定的创新项目需求曲线,由于项目主体的投资决策决定项目的投资排序,所以IMR曲线向下倾斜。

图1 科技创新投资行为模型

(二)财税政策影响科技创新投资行为的作用机理。

在模型中政府的税收优惠政策、科技投入、政府采购以及政府风险投资等政策工具通过降低创新主体的投资成本使IMC曲线向右移动,对于资本边际成本开始递增的创新主体来说,政府补贴、低息贷款以及政府风险投资都可以直接降低创新项目的资金成本,而税收返还、纳税扣除、税收减免等税式支出可以增加创新主体的自有资金,避免高成本的外部融资。而针对科技创新的政府采购政策,为创新成果提供了需求市场,在促进创新项目资金回流的同时,也预示项目具有良好的发展前景,有利于创新项目获得低成本的商业融资,同时政府采购所形成的大规模市场,也降低了分摊到单位创新产品的资本成本,形成规模采购――单位成本降低――更大规模市场的良性循环。

财政政策使IMR曲线向外移动主要源于以下三方面的原因:一是由政府资助的科技创新活动能够产生学习和培训的效应,使社会能够掌握最新的科技知识从而提高社会整体创新效率;二是政府用财政资金建设的创新配套设施、设备以及建立的科技创新团队,能够使创新活动以较低的成本进行,使创新项目得到较高水平的投资内部收益率;三是政府的创新采购代表着产品的公共需求与市场中的私人需求所形成的商品与服务双重叠加,同时在价格上的倾斜与保护措施也使创新产品的预期边际收益率提高。财政资助创新活动在技术水平和市场信息方面有着较为明显的溢出效应,这种溢出可以提高本行业或相关行业的预期边际回报率。而政府研究机构以及其他非盈利机构的研究可以促进知识基础设施的建设与发展,同样具有溢出效应,这些创新成果在商业领域中运用可以提高新科技项目的整体投资收益率。

三、财税政策工具影响科技创新投资行为的综合分析

支持科技创新的财税政策工具主要分为财政直接支出和税式支出两大类,其中财政的直接资金支持主要表现为政府对科技创新项目的科技投入、针对创新成果的政府采购以及面向创新项目的政府科技风险投资等。在多数情况下,对选定项目的科技资助以及政府采购是政府支持创新项目的常用手段,通常表现为政府与创新主体之间的科技创新合同契约,原因在于项目的研究成果有利于政府发展规划的实施,为了便于分析这里统称为政府创新契约;另一种是一般性的政府科技补贴,通常以划拨的形式用于培育最新知识以及新兴技术的研究,这些基础性研究是科技创新的重要基础。而以税式支出为表现形式的税收激励则注重市场机制的调节,主要针对商业性创新主体,在政策特点和适用环境方面与财政直接投入有明显的不同。

(一)政府创新契约对科技创新投资的影响。

政府创新契约主要代表政府对具体科技创新项目的资助以及政府创新采购支出,对科技创新投资有着较为明显的激励作用,主要表现在:一是政府创新契约所代表的低息贷款、政府风险投资、对于创新成果的定向资助以及在创新链前端的科技采购等,都可以通过降低创新的资金成本来提高项目的研发效率;二是政府契约代表未来市场需求,在价格上赋予创新产品优先地位,通过采购数量、对象和频率来影响市场中的创新投资决策;三是政府与创新主体的合作,体现的是政府风险分担机制,并在创新主体获取商业资本时发挥杠杆调节作用,从而使创新主体的整体经营状况受益;四是政府创新契约所包含的政府直接与间接的风险投资以及针对科技采购政策的阶段性前移,可以为创新项目提供促进其发展的重要投资,从而帮助其解决创新研发初期固定成本较高的问题。总体来说,政府创新契约通过增加科技创新项目的预期收入、降低预期成本和固定成本的形式,使IMR曲线和IMC曲线均向右移动,最终使科技创新项目在较高的投资水平下保持较低的资金使用成本,政策体现的是对整个社会资本增加创新支出的激励与诱导效应。

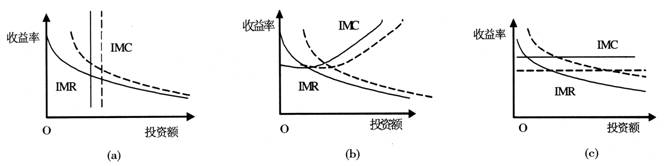

(二)政府科技补贴对科技创新投资的影响。

政府科技补贴虽然不能像政府契约一样直接拉动产品需求,但研究表明政府科技资金通过提高研发效率以及改善科技研发项目的风险收益模式使科技创新项目的IMR曲线右移,并以同样的机理影响着IMC曲线的移动,具体的政策效应主要表现为以下三种情况:

其一,创新主体受资产状况约束IMC表现完全无弹性,即IMC是垂直的直线,无论创新项目的投资收益如何变化,受资金条件的约束,只能保持现有的科技研发投资水平。此时科技创新项目的开展,只能靠政府的全额补贴来推动,使IMC曲线右移。

其二,一般情况下创新主体的IMC曲线向上倾斜,政府的科技补贴可以降低资金成本,使IMC右移,创新主体在政府资金的诱导下,开始增加创新投资,但逐渐递增的科技创新投资往往会低于政府的资助预期。

其三,创新主体的IMC完全富有弹性,即在图中表现为水平状态,因为政府的科技补贴资金对于创新项目投资人来说意味着内部资金成本的降低,因而IMC向下移动,但其增加的科技研发投资幅度取决于政府的资助规模以及创新主体IMR计划的斜率,合理规模的政府资助可以有效的诱导社会科技投资,同时在其他条件不变的情况下,相对平滑的投资项目IMR曲线更能促进创新主体增加研发投资。

可以看出,政府补贴可以推进科技创新项目的启动与开展,在第一种情况中,没有政府的投入,创新项目受资金约束难以启动,在第二和第三种情况下政府资金能够诱导创新主体增加对项目的投资,相对政府对科研机构的科技拨款而言,给予商业机构一定规模的科技研发补贴在某种程度上更能直接地促进社会资本投入。

在微观的层面上,无论是政府创新契约还是科技资助对社会创新投资都具有积极的激励作用,但同时也存在着影响政策执行效果的负面因素,主要体现在两个方面:一是当政府创新契约所资助的项目是商业机构为了能够在政府采购的招标中获得采购合同而计划用自有资金进行投资的项目,也就是说这个项目即使没有政府资金也会实施,此时的政府资金就成为社会资金的一种替代,并不能起到诱导投资的杠杆作用;二是政府创新契约作为一把“双刃剑”对相同技术领域的主体投资产生巨大的影响,它可以使获得资助的项目以明显的优势率先进入产品的最终市场,而没有获得政府资助项目的投资收益预期可能会因为被资助者的成功而降低。同时在倡导降低成本、提高产品质量的政府采购中,没有中标的项目,也可能会因为没有得到政府认可而终止进一步研发投入,影响社会整体创新水平的提高。

图2 政府科技补贴对创新投资的影响

(三)税收激励对科技创新投资的影响。

税收激励影响科技创新主要是通过降低创新成本来完成,在创新投资模型中税收政策主要通过变量Y的变化来影响IMC曲线,这一点与财政支出政策的影响有所不同。由于税收政策具有普遍性的特点,对政策优惠对象即具体的创新项目往往在政策上没有过多要求,创新主体可以根据市场需求自主选择,凡是符合税法规定的都可以享受税收的减免,在这一点上相对于政府指定项目的政府创新契约和财政补贴政策来说,创新主体具有更多的自主权,政策也具有更多的非歧视性。

由于税收激励政策直接降低创新项目的边际成本,一般认为不会对社会资本的投入产生替代效应,但从前述分析中可以看出,当创新资金供给弹性为零的时候,降低政府的税收让渡也并不能激励创新主体增加创新投资,也就是说在科技投入价格过高的情况下,政府税式支出对社会创新投资的替代效应依然存在。另一方面,税收激励对主体的创新项目结构也能产生较为明显的影响。在政策上扩大科技资金投入往往与应纳税所得额的抵免相互对应,因此税收政策更能激励那些在短期内产生盈利的创新项目,而对于具有较高社会回报的长期研究性科技项目则不受青睐,而这类创新激励的政策工具往往不能对社会产生过多溢出效应。正是因为上述原因,对于那些具有较高社会回报或是私人回报与社会回报率有较大差距的项目仍然需要财政的直接政策支持,在基础研究领域的政府补贴等财政支出政策不会对真正的科技创新研发投入产生挤出效应,因为在项目的选择上两者的资金属于非同质的,因而税收激励与财政直接支出在作用范围上具有互补性。

四、主要研究结论

微观的理论研究认为财政补贴、政府创新契约以及税收优惠对拉动社会创新投资有着积极作用,但有关政府资金替代或是挤出效应的争议一直存在。从宏观的角度来看,当政府以扩大财政支出的形式加大对科技创新的资金支持时,不断扩容的政府创新计划会拉动创新设备以及专业人员的市场需求,从而使社会科技投入的综合成本面临上升的压力。成本的上升对于具体创新项目意味着潜在边际收益水平的降低,在其他条件没有改变的情况下,商业创新投资水平就会存在下降的可能。在整个的经济体系中,当政府资金所产生的两种政策效应集聚到较高水平的时候,固有的均衡就会被打破,这时就需要政府科技投资所产生的溢出效应能够拉动社会科技创新的投资需求,政策的作用总体表现为拉动与诱导。从长期的角度来看,政府财政支持的科技创新活动所产生的先进科技知识及信息的溢出可以推进社会创新投资从而使IMR曲线外移,这些先进的知识是科技创新机会的源泉,而这些机会往往可以给创新主体带来高额的回报,虽然这种影响可能是滞后的,一定时间内也有可能局部化地体现在某个环节或某个阶段,但财税政策对一国科技创新能力提高的驱动作用以及对于一国经济健康可持续发展所起到的保障作用却是至关重要的。

参考文献

[1]Stefan Folster. The Art of Encouraging Innovation, A New Approach to Government Innovation Policy [J].Stockholm: The Industrial Institute for Economic and Social Research, 1991:23

[2]Howe. J, D., McFetridge, D. G., The determinants of R&D expenditures [J].Canadian Journal of Economics, 1976,9:57-71

[3]David, P.A., B. H. Hall and A. A. Toole, “Is Public R&D a Complement or Substitute for Private R&D? A Review of the Econometric Evidence”, [J].Research Policy, 2000. vol. 29: 497-529

[4]Diamond, A.M., Does federal funding crowd out private funding of science? [J]. presentation at the American Economics Association meetings, Chicago, 1998 January

[5]哈尔.R.范里安,微观经济学:现代观点[M].上海人民出版社,2003

(作者单位: 沈阳师范大学国际商学院)