内容提要:对房产交易所得课税,存在税收法定归宿和经济归宿的不一致性,卖方在出售住房时会因征税而提高销售价格,将税收负担转嫁给买方。税负转嫁幅度主要取决于应税商品所在市场的供求弹性,税负倾向于落在弹性较小的一方。一线城市的二手房市场,市场供给有限而需求相对膨胀,住宅需求缺乏适当的替代品,加上未找到其他合理渠道的投机投资性需求,整个市场需求相对缺乏弹性,买方势必承担大部分或全部税负。而在房产保有环节征税,以税收资本化的后转形式压低房价,能够抑制房价过快上涨。为改变市场预期,抑制投机投资性需求,须尽快出台房产保有环节的房产税。房价调控须与保障性安居工程建设、土地出让政策调整和深化财税体制改革等举措组合出拳才有收效。

关键词:房产转让所得,个人所得税,税负转嫁与归宿,税收调控

本文系北京市属高校人才强教深化计划――中青年骨干项目“促成我国中小企业就业创造效应,释放的财税政策”(项目编号:73A1311149)的阶段性研究成果。

针对国内大中城市房价过快上涨的势头,2013年2月20日国务院出台调控楼市的新“国五条”。3月1日又推出“国五条”加强细则,强调充分发挥税收政策的调节作用:对出售自有住房按规定应征收的个人所得税,通过税收征管、房屋登记等历史信息能核实房屋原值的,应依法严格按转让所得的20%计征。随后在全国两会期间,有关部门就20%个税表达了两点意见:第一,20%个税是向卖方征收的,不能转移给买方;第二,20%个税不容打折,如果执行中有问题再根据具体情况做出调整。表面看来,20%个税的法定纳税人是二手房的卖方,意在坚决抑制投机投资性购房,彰显出政府加强房地产市场调控的决心。该项政策设计的意图是提高二手房卖方的成本,减少卖房者收益,抑制投机性需求,从而达到抑制房价过快上涨的目的。那么,这一看似向二手房卖方开刀的税收调控政策,能否实现政策设计者所预期的效果?其政策发挥预期的效应将受到哪些因素掣肘?值得予以深入探究和思考。如法国经济学家弗雷德里克・巴师夏所言,“在现实经济世界,一项经济措施的出台、一项制度的确立、一部法律的颁布,它们不只产生一种影响,而是产生一系列效应”(伯纳德・萨拉尼,2005)。税收政策的作用点取决于税负归宿的分布,税负转嫁与归宿研究对于税收政策选择有重要意义。本文依据税收经济学理论,结合国内一线城市二手房市场的供求弹性,探究住房转让个人所得税征收中的税负转嫁和归宿,甄别法律意义上的纳税人和经济意义上的负税人的非一致性,比较分析住房转让环节的交易所得税与保有环节的房产税(或物业税)税负转嫁与归宿的不同情况,以期获得对税收调控房产市场、抑制房价上涨政策较为客观、清晰的认识,可望对相关税收政策选择提供些许启示。

一、房产转让所得课税的税负转嫁与归宿

税负转嫁与归宿是财政学中极为重要的课题,税负归宿论是最重要的税收理论之一。在经济生活中常见的现象是,税法规定的纳税义务人(称“纳税人”)并不是最终负担税收者(称为“负税人”),如对烟酒的课税,法律规定由生产者承担纳税义务,而生产者把相当于税金的金额包含在烟酒的价格中由烟酒的消费者负担,自己并不负担任何税收。这就是所谓的税负转嫁。它是指商品交换过程中纳税人以提高销售价格或者压低购进价格的方式转移税收负担给买方或卖方的现象。具体的税收转嫁形式包括前转和后转两种。前转又称顺转,是纳税人通过抬高销售价格将税负转嫁给购买者。后转又称逆转,是在纳税人无法实现前转时,通过压低进货价格以转嫁税负的方式。在现实生活中,往往是前转和后转并行,即一种商品的税负通过提高销价转移一部分,又通过压低进价转移一部分,被称为混转或散转。

税负归宿是税收转嫁过程的终点,是税收负担者无法将其负担再转移到其他人身上,而最后由自己来负担的状况。税收归宿分为税收的法定归宿(statutory incidence)和税收的经济归宿(economic incidence)。法定归宿表明谁在法律上承担纳税义务,决定谁是纳税人,它对于弄清谁真正承担税款几乎没有意义;经济归宿表明谁真正负担税款,决定谁是负税人。只要存在税负转嫁,就会出现纳税人和负税人不一致的情形,产生纳税人可能是负税人、部分负税人或非负税人等不同的情况。税收法定税负和经济归宿之间的差异程度由税负转嫁的实现程度所决定。

有关税收归宿问题的著名的“粘蝇纸”理论,说的是税收负担就像粘蝇纸上的苍蝇,被粘在它第一次落下的地方,即认为谁交税就只对谁有影响,负税人就是纳税人。但事实并非如此,苍蝇(税收负担)没被粘在它最初落下的地方。税负转嫁与归宿导致政策实施的效果与制定这项政策的初衷大相径庭。这方面的最好例证是美国政府上世纪90年代为减少贫富不均,实现公平正义,对富人消费的东西―豪华游艇、私人飞机等奢侈品征税。但仅仅过了两年多,这项法令被宣布终止,因为与制定该项政策的初衷大相径庭,政策实施的结果是游艇产业遭受重创,游艇销售业绩1991年比1990年减少77%,游艇企业破产并造成2.5万名工人失业,反而拉大了贫富差距。统计数据表明,美国联邦经济委员会预期1991年奢侈税收入3100万美元,实际收入只有1660万美元,政府额外还得提供2420万美元用于救助失业人员。游艇奢侈税成为政府“无心为恶”、粘蝇纸理论误导实践的经典案例。

1.房产转让所得课税:税收法定归宿和经济归宿的不一致性

一般地,流转环节的税收负担通常都会通过价格变动实现转嫁,纳税人与负税人是分离的,基于此流转税又被称为“间接税”。而直接税通常是指纳税人同时也是负税人、税收负担难以转嫁的税种。传统财政学中,在税收立法时,间接税是预定税收转嫁的,只是出于课税方便而确定生产者为纳税人,最后由消费者负担税收,也就是消费者被预定为税收负担者;而直接税则视纳税人与负税人相同,并未预定税收转嫁(张馨、杨志勇、郝联峰等,2000)。不过直接税中的公司所得税也有转嫁的可能。

我国对住房交易所得征收个人所得税在《个人所得税法》中有明确规定,2013年3月国五条新规之前,住房转让征收个税执行两套计算方法,第一种是以转让财产的收入额减除财产原值和合理费用后的余额为应纳税所得额,税率为20%。第二种是纳税人未提供完整、准确的房屋原值凭证,不能正确计算房屋原值和应纳税额的,税务机关可按纳税人住房转让收入的一定比例核定应纳个人所得税额。具体比例在住房转让收入1%~3%的幅度内确定。国五条推出之前绝大多数省市按照第二套征收办法。新国五条的变化在于重申并严格执行第一套计算方法。

个人所得税是典型的直接税,一般说来,属难以转嫁税负的税种,例如对工薪所得课税,几乎不存在转嫁空间,税负由取得工薪报酬的个人全部负担。那么作为住房交易所得是否也一样难以转嫁?事实并非如此。由于我国现行税制中,个人所得税采用分类所得课征模式,由此住房交易所得作为财产转让所得被征收个人所得税,但该类所得的特殊性在于(恰如其名称所显示的),是处于财产流转环节的“交易所得”,因此在买卖双方讨价还价的交易过程中,卖方有可能借由抬高二手房交易价格而转嫁税负。作为经济活动中的“理性人”,二手房卖方为实现自身利益最大化,必定想方设法转嫁税负。即便政府出于保护购房者利益宣称将交易所得税转嫁给购房者的行为“严重违规”也无济于事。只要住房交易属于市场活动、市场行为,房产交易价格由供求双方决定,市场主体之间的税负转嫁就无可避免。这亦表明并非所有的所得税一概不能转嫁。故此对财产交易所得征税的税收转嫁类似于流转税,财产卖方在出售财产时,因征税而提高销售价格,将税收负担转嫁给财产买方。

2.税负转嫁的主要决定因素:供求弹性

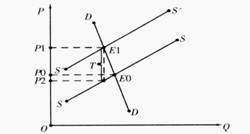

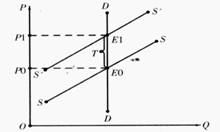

税负转嫁的幅度主要取决于应税商品所在市场的供求弹性,即供给价格弹性和需求价格弹性的大小。一般而言,税收负担倾向于落在相对缺乏弹性的一方。以目前国内一线城市的二手房市场为例,总体上二手房市场呈现的格局是供给有限而需求相对膨胀。住宅需求很难在基本需求没有得到满足的情况下寻求适当的替代,再加上未找到其他合理渠道的投机投资性需求,该市场上的需求价格弹性小于供给弹性(Ed<Es),因此二手房的买方负担更大比例的税款。模型分析如图1所示,这个市场上需求缺乏弹性而供给富有弹性,此时,需求曲线DD较为陡峭,供给曲线SS较为平坦,即Ed<Es,需求曲线与供给曲线相交于E0点,税前均衡价格为P0,均衡数量为Q0。政府如果对商品生产者(卖方)课征T量的税,供给曲线会因此向上平行移动至S'S',与需求曲线相交于E1,税后商品的均衡价格升至P1。图中P1-P0>P0-P2,这说明卖方对政府征税带来的市场价格变动的反应相对需求者(买方)来说更灵敏,作为纳税人的卖方向前转嫁给买方的税负,大于他自己承担的税负。事实上在一线城市的二手房市场,在相对缺乏弹性需求和相对富有弹性供给的条件下,二手房的需求一方往往负担着更大比例的税款,与模型分析结论相吻合。据对北京几家大型二手房中介公司的随机调查,此次按国五条新规明确的征收办法,实际交易中二手房交易所得税的税负几乎全部由买方负担(即Es不变,Ed=0),模型分析如图2所示:需求曲线DD完全垂直(Ed=0),供给曲线SS相对平坦。需求曲线DD与供给曲线SS相交于E0点,税前均衡价格为P0,如果对商品生产者(卖方)课征T量的税,供给曲线会因此向上平行移动至S'S',与需求曲线相交于E1,税后商品的均衡价格升至P1。图中P1-P0-T,表示买方承担了全部税负。

图1 Ed<Es时的税负转嫁

图2 Ed=0时的税负转嫁

因此,对房产交易所得课税,如果市场条件符合税负转嫁的要求,买房者就会成为大部分或全部税款的负担者,而并非如政策设计所预期,征收税款加大了售房者的交易成本。房产转让所得名义上的纳税人并非实际上的负税人,法定归宿和经济归宿存在不一致性,由于税负转嫁,买房者支付的价款比征税前更高。

二、房产保有环节课税的税负转嫁:以税负资本化的后转嫁形式影响房价

税种形式影响税负转嫁。直接税和间接税实现税负转嫁的难易程度不同。例如,对住房流转环节征税会出现类似间接税的税负转嫁,而对房产保有环节征税,属于财产直接税,税负转嫁相对困难,二者在税负转嫁实现程度、具体的转嫁形式(前转或后转)方面均有差异。

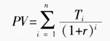

对房产保有环节征税,在财产供给无弹性的条件下,可能出现税收资本化(或“税收折入资本”)。税负资本化被认为是一种特殊的税负后转形式,通常是针对土地、房屋、股票等交易的课税,买方预先将未来应纳税款从商品价格中扣除,再进行交易。实质是买方通过压低出售价格的方式由卖方负担税负。名义上是买方纳税,但税款已由卖方低价出售商品而负担。具体的税收资本化价值PV的计算如下:

式中Ti表示未来某期(i)所要交纳的税收;i为收益期,i=1,2,3,…,n;r为贴现率(杨志勇,2011)。

与一般的后转不同,税负资本化是有条件的:首先,交易的财产必须具有资本价值,可长时间使用,并有年利和租金,如房屋、土地等,这类财产税款长年征收,反之如为其他商品,一次征税后即转入商品价格,无需折入资本;其次,冲抵资本的价值可能获取的利益应与转移的税负相同或相近;最后,这种资本性货物还必须是非生产工具。Krantz、Weaver和Alter(1982)发现,物业税对房价有显著负影响,大约有60%的物业税被资本化为房价。故对持有房产者征税,具有抑制投机需求的显著效果。