摘要:构建了区分城乡居民的42部门CGE模型,用它模拟了增值税、营业税、个人所得税和企业所得税降低10%对中国外贸顺差的影响,结果可见,降低平均税率有利于改善中国外贸平衡。而降低增值税和个人所得税的平均税率效果十分显著。企业所得税的变动对外贸顺差影响甚微,模拟发现将企业所得税提高10%会导致外贸顺差增加0.2%,因而可以通过提高企业所得税来弥补财政收入。

关键词:CGE,顺差,减税

经过30多年的高速增长,中国经济实现了总量的突飞猛进,随之也产生了一系列结构性问题。首先是收入分配问题,其中既包括降低税负、增加私营部门收入,也包括提高劳动者报酬、缩小收入差距。其次是外部问题,最重要的就是贸易顺差,受到了国内外的广泛关注,成为中美经济关系中的重要议题。国内问题的解决离不开税收工具(具体讲是减税);与此同时,还需要考虑税收变动对国际贸易的影响,因为从一般均衡的视角看,国内税收政策变动会通过一系列传导机制影响到国际贸易。本文通过可计算一般均衡(CGE)模型,计算了各个主要税种平均税率降低对国际贸易的影响,以期找到内外兼顾的税收政策改革方案。

一、文献综述

国内税收和国际贸易向来分属不同的研究领域,直接研究二者关系的文献较少。虽然战略性贸易政策也是研究国内税收对国际贸易的影响,但是其中的“税收”是指具有产业特性的税收政策,事实上相当于对特定产业补贴,与本文研究的全国统一的税收政策存在根本差别。就具体内容而言,本文的论述主要涉及两个问题,一是中国税负是否偏高,二是中国外贸顺差的成因,本文就这两个问题进行分析。

1.关于中国宏观税负水平的分析

关于宏观税负水平的评价,先要找到一个合适的理论值作为参照标准。马拴友[1]的测算认为中国合适的宏观税负水平在20%左右。同时,他计算得到的中国的实际宏观税负水平为30%,这就明显高于理论值。高培勇[2]衡量宏观税负水平采用的是政府收入指标,计算结果是该指标占GDP比重为34.43%。上海财经大学公共政策研究中心[3]通过社会公共产品需要量反推中国政府的实际收入水平,计算得到的中国1999年政府收入为21770亿元,占当年GDP的26.6%。多数研究表明,我国的实际宏观税负高于合理水平。

上述研究都是计算得出绝对数值,将其与理论值进行比较,从而达到评价税负水平的目标。还有些学者从其他方面进行了评价。贾明琪等[4]考虑了税收的衡量口径和绝对数额,并分析了纳税人的主观感受,也得出了偏重的结论。李波[5]评价税负水平的方式则是国际对比,即先计算出中外各国的税负水平,然后以外国为参照对象进行对比分析。其间,李波留意到了税负口径问题,并进行了区分,结论是从小口径的计算结果看,中国的税负水平与国外相差无几;但是若采用与国外相同的大口径统计来分析,就会发现中国的税负水平明显偏高。

2.关于贸易顺差成因的分析

近年来,中国贸易顺差规模不断加大,2003~2008年中国贸易顺差年均增加额和增速分别高达539.98亿美元和63.27%。贸易顺差的加大在促进中国经济增长和提升中国国际竞争力的同时,也给中国经济发展带来一系列负面影响。关于中国贸易顺差的形成原因总体上存在两种观点,一是汇率因素,二是国内因素。中国汇率的正当性一直是美国关心的重点问题,就此,中国学者进行了诸多研究,大多数学者都得出了汇率与中国外贸顺差无关的结论。如李稻葵等[6]研究发现人民币汇率对中美贸易中的进出口都没有影响。在其研究中,李稻葵使用的是1980~2004年间中美贸易数据,统计分析发现其系数无法通过显著性检验,这就从实证上否定了外贸余额的汇率决定论。鉴于美国对汇率问题的持续关注和评论,中国学者运用实证数据进行了反复检验,韩青[7]的研究表明,汇率波动会抑制中国出口,但是其实际水平却对顺差没有影响。

关于国内因素,一个重要观点是就中国的储蓄―投资结构问题进行分析后的结论。从国民收入账户中可以看到,净出口可以视作本国居民在外国的储蓄,与国内储蓄一起构成了总储蓄。反过来分析,也就是国内居高不下的储蓄在未能转化为投资的情况下,必然会造就外贸顺差,这是何帆等[8]的观点。而佟家栋[9]和林毅夫[10]则根据比较优势理论强调了中国低廉丰裕的劳动力成本,认为这是中国外贸顺差的根源所在,是符合经济自然规律的。他们认为,中国外贸顺差会随着经济增长和工资水平提高而自然消失,因此这是属于经济发展阶段的问题,无需政策调整。

二、可计算一般均衡模型的构建与设定

可计算一般均衡模型的构建主要包括函数形式选择、账户选择、闭合规则设定和参数确定等四个部分,下面逐一说明。本文选择最新投入产出表可得的42部门账户,并区分农村与城市居民;函数形式选择常用的几种形式中最为一般的CES函数;关于闭合规则,本文假定存在失业、资本供给有限、汇率不能完全自由浮动。下面对参数的确定方法和数据进行详细描述。

1.参数的确定

在各种弹性参数中,增加值函数中弹性参数的确定最为关键,第一种方法是在某一时点上对众多企业的投入产出数据进行计量估计。如郑玉歆等[11]利用1995年工业普查中的企业数据,估计出了影响广泛的生产函数弹性参数。第二种方法是采用年度时间序列数据估计生产函数的参数。如程凌[12]、徐卓顺[13]分别利用1992~2005年和1995~2006年的数据估计了生产函数参数值。但年度时间序列数据存在两个缺陷,一个是数据本身集合度比较高,会影响对企业决策细节的表现;另一个是年度时间序列分析必须有较大的时间跨度,而技术的快速进步会大幅度改变企业的生产函数,在这种情况下,再假定固定形式的生产函数并估计其参数可靠性会下降。第三种替代弹性确定方法就是根据经济活动的特征进行假定。这种方法远不及前两种方法精确,其优点在于简便易行且能够保证参数值都有良好的经济意义,而通过数理统计方法得到的参数时常会出现异常值,如郑玉歆估计的39例中有4例出现了异常值。

正因为估计生产函数的艰难性和直接假定参数的可行性,许多研究都会使用已有研究成果的估计值或直接假定参数值。如谭显东[14]对于弹性系数,就采用了根据其他研究者的研究结果或经验估计进行预先设定的方法。而魏巍贤[15]直接假设各复合品的替代弹性为1(C-D生产函数)。综合比较分析已有研究成果之后,本文根据郑玉歆和谢杰[16]的研究成果确定各部门的生产函数替代弹性。工业之外的部门则采用谢杰的估计结果,以得到部门弹性值。

CET弹性和Armington弹性的估计存在着与生产函数弹性估计相似的困难。关于中国的贸易弹性的研究主要有贺菊煌[17]和Zhai等[18]的成果,本文将他们的研究成果整理成42部门的数值。

2.数据说明

CGE模型的数据基础是社会核算矩阵(SAM),本文采用自上而下法编制了中国SAM2007。宏观SAM如表1所示,数据来源于投入产出表、财政年鉴和资金流量表。

在表1的基础上,再进行账户细分得到中国SAM2007,细分过程中的数据来源如下。

(1)直接可得数据的填写。分产业的数据有如下4类直接来自投入产出表,一是42种产品对应于居民消费、政府消费、投资储蓄和世界其他4个部门的收入;二是劳动和资本两种要素对应于42个活动部门的要素收入;三是农村居民、城市居民、企业、政府、投资储蓄和国外等账户对各产业产品的需求,其中,42个产业的(商品,投资储蓄)账户中有14个是负值,如宏观SAM中所述,以同样的方法将其调整至对称的单元格中;四是分产业的活动账户产出来源于产出表,分产业活动账户中间投入商品来源于使用表。

(2)直接关税的分解。投入产出表提供的进口数据包含了关税,为了核算政府的此项收入,需要把税收从进口额中分解出来。首先需要计算各产业的税率,本文采用的是算数平均税率,具体方法是将海关税率目录进行分类,使其与投入产出表中的42个产业相符,再计算该大类中全部产品的算数平均税率。以投入产出表中每一种产品的进口额和平均税率可以计算得到每一种产品所缴纳的关税数额。据此得到的42种产品的全部关税总额小于中国财政年鉴(2008)中的关税总额,因此需要以财政年鉴中的数额为控制数,以前面计算得到的关税额为比例数对关税额进行调整,得到与财政年鉴中所示的关税额相符的各个产业的关税数额。

在得到详细的SAM之后,还需要对其进行平衡,本文通过运用GAMS软件对社会核算矩阵进行了平衡。

三、税收变动对外贸影响的模拟分析

在一般均衡框架下,各个税种都会对外贸产生影响,这种影响是通过经济系统各部分的复杂联系传导形成的。而离开CGE模型的计算,这种影响的程度是难以厘定的。如流转税税负转嫁的程度很难确定,导致分析的起点无从确定。种种复杂情况使得局部均衡分析很难清楚地说明税收对外贸的影响。下面以本文构建的CGE模型对各种税率的变化分别进行模拟,并观察其影响。

1.模拟分析

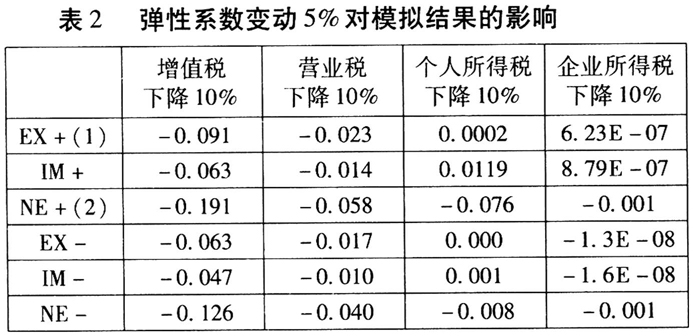

关于增值税对外贸的影响以往分析一般集中在出口退税上面。可是当我们在一般均衡框架下分析问题时,就可以将思路放得更加宽广。一方面可以根据税负转嫁理论进行分析,如果税负完全向前转嫁,则增值税率下降会降低最终产品的价格,并提高本国企业的竞争力且增加出口和顺差。同时,减税还会产生乘数效应,这会促进经济增长、提高国民收入,从而增加进口并减少顺差,最终结果取决于两种机制的影响程度。在本文的模拟中,增值税率下降5%使外贸顺差减少了15%,这说明减税带来的收入和进口增加作用更加巨大。

通过行业分析还可以发现另一个有关出口退税的规律,即受出口退税影响越大的行业,在增值税降低时的反应也越剧烈。在中国,纺织业和纺织服装鞋帽业最为依赖出口退税政策,因此在增值税下调时,其出口所受到的影响最大。罗伯津斯基定理论述了要素投入和出口额之间的联动关系。根据该定理的思路分析可以知道,在有显著退税优惠的情况下会有更多的要素集中到出口行业上来;相反则会使这些要素离开出口行业。由此可知,降低了增值税也就降低了出口退税的作用,也就会有更多生产要素离开出口行业,流动至非出口行业。这相当于非出口行业生产要素的增加,根据罗伯津斯基定理,这自然会引起出口行业出口额的绝对减少。因此,降低增值税率对中国出口优势最为集中的纺织品和服装鞋帽业出口绩效的影响最为显著。营业税主要影响中国的第三产业。从模拟结果中可以看到,与增值税的影响相似,营业税的下降也减少了中国外贸余额。

个人所得税的经济影响主要传导机制是居民消费。该税种的影响是比较容易确定的,因为它属于不容易转嫁的直接税。根据边际消费倾向理论可以知道,居民消费额度与可支配收入之间存在高度正相关关系。在总收入给定的情况下个人所得税的减少会直接增加居民的可支配收入。居民消费的增加自然会带来进口的增加和顺差的减少。这是微观层面的分析,而如果从宏观层面来考虑,结论可能会不同。在总供给给定的情况下,可支配收入和需求的上涨将导致物价水平上升,由此导致实际工资水平下降,这又会提高企业的出口竞争力,从而增加顺差。要确定两方面影响的最终结果,依然要借助CGE的模拟分析,从其结果中可以看到,个人所得税下降对出口影响甚微,但能够使进口大幅度增加。这说明在上述两种机制中,可支配收入增加带来的进口增长占据了主导地位。