��������ʾ���� 2014�꣬����QE3���˳�������ֹͣ�����գ���Ԫ��һ���ӹ��ʻ��ң�Լ15�ֶ�����ң����½�13%������������û��һ���������Ҳ���ֵ����1997������������������õ�һ�ꡣ����6�����ں�ХQE�������ų�����6������Ԫ���Ӵ���ң�������Ԫȴ������ֵ������ֵ�����������Ժη�����������������Ļ������ۣ����������������֮�£�ŷԪ����Բ����ʮ�ֵ��ԡ����У�ŷԪ/��Ԫȥ���µ�Լ11%����Բ/��Ԫ����Ҳ��13%������ԭ�����������Խ��ں�Х��ǿ���ĸ�����ͷ����Ԫ�����Ҫԭ���ڼ�ʵ�ľ��ñ���֧���£��������Ͻ��ڽ�����Ϣ���Ӷ����һ��������Ԫ����������Ԫÿһ����ȫ����֧������4.6���ڣ�����������2014��8�¹��ʻ��һ�����֯���¹����������У����BIS�����ұ��棩������������һ��ȫ����ں�Х֮���������ɵ���ʵ����ǣ���������ԪʵʩQE�������QE������ȫ������ľ��κ��ˣ�����ȫ���ԡ�˫�н����ļ����˺��ͼ���˶�������ȫ����һ�����رܵ���ʵ�ǣ���Ԫ�Ľ�����κ�ʱ�ڶ����ӳ���ǿ���ر��ǵ�һ�Ρ����ں�Х��֮������ʵ�徭�á�������ҵƣ�����������½�������Ԫ�Ľ��ڻ���ȴ����ǿ��ͻ���ͽ�����ǰ�������ĵ�һ�ν��ں�Хʱ�ڣ�����������Ԫ������10������Ԫ���δ�Σ������������QE1��QE2��QE3֮�ͣ���������Ԫ��ռ��ȫ������Ļ����г���Ψ��Ԫһ�ҷ���ȫ��û���κ��赲�����������ж������ֻ�����ر���������һż��ȫ���һ�ν��ں�Х��Խ����ʱ�䣬�����������ɵ������������������������Ԫ����ȫ��ʢ�У���Ԫ�շŶ�����ȫ������Ĵ���ѣ�

QE�����ɻ��ң���δ�����硢���ҽ�����ò���Σ�����������ѵ�Ψһ��������ŷ���������Ĵ��塪����1�����ݹ��ʻ��һ�����֯���¹����������У�BIS���������ݣ�ŷԪԼռȫ����ҽ���֧���г�33%��Լ��������������1/5��ģ������2����ԪԼռ61%������3�������Լռ��2%������4����ԪԼռ4%��������˵��QEʵʩ�ٴ��ٶࡢ������Ҳ����������ȫ��ʤ������Ҫ�ڿ��ɻ���֮�¶��ǻۡ��������ϸ�ڡ������ԡ���Զ�����������Գ�ȫ�����ʵʩ�����ɻ��ҡ�ʱ����Ӣ�۱�ɫ��

չ��2015��ȫ���һ������Ȼ�ǣ���Ԫ����ȫ���һ�����赲�������羰�ߡ����������ý��������գ��Ӷ��ƶ���������Ϣ����Ԫ��ֵ���������ձ�������Ȼ���ͨ����̶��ŷ��������δ����ŷծΣ������Ӱ��ʹ���ձ����к�ŷ�����н��������������д̼��Ծٴ롣��ŷ�ޡ��ձ�����ͬ������֮��������߷ֻ��ı����£���ԪԤ�ƽ�Я�������Ƽ�����������������Ԫ�����̼����й�Ҳ���ò��ͷų����������ң���ô����ұ�ֵҲ��˳ˮ���ۡ����ò����е���ʷ�Ե�������������һ����ʡ�����������ʣ������й�2015���ͷ�ȴ��£���β����й�����ҵ����Χ������ҵ������ԡ������IJ�������ҵ���������²��֡����Ĵ����еĻ��ҽ���ռȫ������г�����֧���ܶ��97%��

ȫ���2���塪���й����á��³�̬�����£��Ͳ��dz�̬����̬���Ͳ����£����й�����ת�����仯������֮���ʣ���Ҫ�ڡ��¡��롰��̬��֮��Ѱ��������ϡ���ѽ��ӵ��л�����ת�����пڡ����ڷ��ţ������ȡ���ʱ���������ս����������1���壩��ŷ�������Ҿ����壬Լ��������1/4�������գ���2��3���壩����ȫ������Щ������֮�����ƹ��������������������ķ�չ�����ơ���

��Ԫǿ���µ�ŷԪ����Ԫ

��Ԫ��һ������Ҫ����2014��¼��Լ13%�Ƿ�����ȱ���Ϊ1997������Ϊǿ�������Ҹ��ݶ�����Ҫ���еĿ���������������һ�����ǵ�������2014����Ԫ����Ԫָ�������е���������(ŷԪ����Բ��Ӣ������Ԫ�������ʼ�����)ȫ��¼���Ƿ���ͻ�Գ���Ԫ2014��ȫ������֡���Ԫ�Ұ�Ԫ��������Ԫ��Ų�����ʽ�����¼���Ƿ�����2015��1��5�գ�ŷԪ����Ԫһ���µ�1.2%��1ŷԪ��1.1864��Ԫ��ΪŷԪ9�����µ͡���������Ԫ��һ���ӹ��ʻ��һ��ʵ���Ԫָ��������91.36��Ϊ9�����¸ߡ�

չ��2015�꣬������������»�(������/FED)�Ͻ���Ϣ����ŷ���ձ�����ʵʩ�̼��ԵĻ������ߣ���������·�ߵķֻ��Ͻ���Ϊ��һ��ȫ������г�����������������Ƚ��ľ�������Ҳǿ���������Ĺ۵㣺�������ø��Ƴ̶�����ʹ������������2015��������Ϣ������Ŀǰ������������ϰ�������Ԫ��һ���ᣬ�ܷ����������������Ϣ��ǰ����������Ҳ���������г����������ķ�Χ--��Ҫ���й�--����Ԥʾ��δ��������������顣���⣬���ֲ���Ҳ�����ٴ���вϣ����ŷԪ���ĵ�λ����Ҳ�Ӿ���Ͷ���߶��ھ���������ȫ�������ϵ�����ǡ�

��Ԫ����Բȫ�����13%����Ԫ����Բ2014���������������������ձ�����10��ĩ������������̼��ٴ롢�Է�ͨ��Ԥ���½�����Ԫ���Ƹ��Ǽӿ졣���ձ����ⶫ�����з���ʦTeppei Ino��Ϊ����Ԫ����Բ2015��ȫ����������ƻ���ƫ�����ߡ���2015�꣬�����Ҫ����Ԫ���ܻ����100��Բ��������130��Բ���Ҹ�������ߣ���Ino˵�����������ʾ���г���ʿ�ֲ�״���Ѿ�Ϊ��Բ��һ������Ԥ����������ʵ�����������ڻ�����Ԫ����Բ�����ƣ�����ϣ�����ǼӾ磬��Բ���ܻ�ö��������ձ����ó�����Ԫ����Ԫ������ֵ��������֮�⣬���ձ������߳���20��ͨ��ħӰ��ֻ���ǻ����伢�������ձ���ֻ��ͨ��������������ȥ����

ŷԪ����Ԫȫ���µ���11%��ŷԪ����Ԫ2014�괴��2005�����������ȵ�����Ϊ�����ƣ̬���Ե�ŷԪ�����ã�ŷ��������9��4�����н�ŷԪ�����ʽ���0.15%����ҹ������ʸ��Ǵﵽ��0.20%����ͬʱ�������ģ�ʲ�����ƻ�����10�¿�ʼ��2015��ռȫ������г�Լ65%����Ԫ������ʱ���ܼ�Ϣͨ������ռȫ������г�Լ33%��ŷԪȴ��Ȼ����������ϴ����������������߳���̶��

��Ԫ��ŷԪ�Ȳ������ŷԪ�����˸����۵�ĥ�ѡ������ϣ��ִ������δ�ܻ���㹻ѡƱѡ����ͳ���øù������������µĶ���֮�С��г����ڵ���ϣ�������������˵���Ӯ��2015��Ĵ�ѡ�������ͻ����ϣ����ȡ����Ԯ���ļƻ��������һ�������գ�ŷԪ����Ԫһ�ȴ���1.2047�����͵㣬Ϊ2012��7�´���1.2042������ͣ������ں�Хǰ��Ԫ��ŷԪ��ֵ�һ������൱������

2015�������������ֵ

��A��ֵ���ر��ע���ǣ���Ԫ��ֵ�Ľ�����ʱ��������һ��ʲ�û����ʵ�ĸ������������ܳ����������䣬����Խ��Խ��Խ�鷳���������������һ��Ҫ��������Ԫ��ֵ���п�ʼ����ȱ�ֵ��Ҳ���ܴ����������µͣ����г���������������⣬��Ϊ��ȥ��ʹ��ֵ��Ҳ��Ѹ�ٵ����������������¸ߣ��������ұ�ֵ�������й�GDP���״���¼���������������Ѿ�����ս�Ե�ת�۵�ʮ��·�ڣ������й���߲��Ѿ���ʼ������ҽ���ս���Ա�ֵ�����Ա���߶����ӡ�

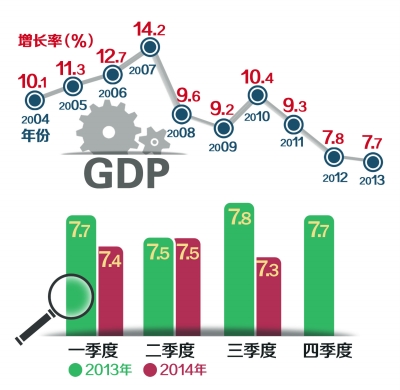

�й�GDPʮ�����������ƣ�ͼ1����

1��������˹¬������������ù����г���������1998�겻ͬ���Ǵ��ǽ��ڻ��Ҽ�����Ӵδ��ȳ������⣬������Ƕ���˹ʵ�徭�õ�ʯ�͡���Ȼ������Դ�������Դ�г�������������Դ�������������ϴ�ƶ������˱䡣�����й��Ծ���Ҳ���й����������ʤ����֧�ֶ���˹���͵������й����ø�������������֧�ֶ���˹������˹�����֮�����꼰�й���һ��ǿ��Ķ���˹�����Ѵ���֮�������£���������ҳ�Ϊ�ڶ���¬������������ǿϴ��һ�գ��������������ǰ��ֵ��ֻҪ��ֵ�ķ��Ⱥ�����һ����������Ϣ������һ��ʾͿɽ����ˣ��������Ҽ����߸����ϣ���ô����Ҿ��DZ����ظ߹��Ļ��ң�ȫ�����й��һ��Ҷ��ڱ�ֵ��Ψ����Ҽ�岻�������ⲻ�����г����õļ�ֵ���ɣ����ο��й���ȫ����Ҫ�����ɻ�ȱ��һԱ���棬��ʱ����ǮѸ�ٳ��ӣ����һ��Ϊ���ʳ������յĶ���һ������Ԥ���γɣ��������ЧӦ����ô����һ��ʿ��ܻ��кֱ�£���Ϊ�ڶ���¬�����п��ܣ�ǰ��֮����������δȻ��

2���������й�����GDP����������µͣ�����������ȴ���������������ڣ��й���Ϣ��������Ҫ��Ϣ����ô˳����Ȼ�������Ӧ����ֵ����ԪӦ����ֵ��˳�ƶ�Ϊ����������ǿ���ߣ��������ұ�������һ����ʷת���������

3��������ҹ��ʻ���һ�������Ĺ��̣����ﳤ�����߳���һ����Ҳ����Ҫ��ʮ��������ʱ�䣬��Ҫ��Ϊ����ҹ��ʻ�������ǿ������ҵ���ֵ����Ϊ����Ҳ�������ֵ��ʮ�꣬��ǰ���������ֵ�Ѿ�֧��δ��������ҹ��ʻ�����������С����������Һ��й����ڡ����ʿռ�ȴ�´���Сʧ�ò���ʧ��·��������Զ�⡭��

(B)����ұ�ֵ�ĺô������

������ʾ�������й���������������Ȳ���ֵ������2005�������������ó��Ȩ�����ۼ���ֵ��Լ35%������һ�����ֵ���й������������ߵ���ɲ��֣�����һ����������ʹ����������ֵ���Ϸ��ƶ�����һ���������ƶ�����ҹ��ʻ����������ƶ��й��������뺣��ͻ�����ʱʹ������ҡ���Ȼ�Դ����ʱ����ƣ�����һ���ʻ����̵�Ŀ��������������ճ�Ϊ������Ԫƽ��ƽ���Ĺ��ʴ������ҡ�11��21�գ������Ȼ���ͻ�����0.4%�����й����ڽ�Ϣǡǡ����Ϊ�й��������ڷŻ��ĸ�Դ֮�ʡ�����ͨ���½����й���ʵ��ծ�������ϼ��ء������۸�������32���³���ͨ�����������ڳ��������ݻ��������жϣ�����������Ŀ�����Ҳ�����ڼӴ�������ƣ����ͨ�ͽϵ��Լ��ܱ߹��һ��ұ�ֵ������������Ԫ�����ֵ�����ı����£������ó��Ȩ���ʵ�ǿ���Եú����ۡ��г��ƺ�Ҳ���������ҵ�һЩ���ƣ�������ڰ����ڻ�������������������ˡ�

��ȥ��2014�꣬������ȫ�����Ȧ�����˺ܴ�仯��ӡ��ܶ���Ԫ���ʽ��ڵ���16��͵㡣�������Ƕ��Ͷ���˹¬������Ҳ�����˱��̡���Ϊ�ͼ��µ������������ߣ�ӡ�Ⱥ�������Ļ�������õ�����һ��̬������������Ԫ�ٶȱ��ǿ�ƣ����������������Ԫ�Ļ���Ҳ���ߵ͡�8�����������������ν�Ϣ�������ֹ��Ԫ�����Ԫ��ֵ̫�ࡣ����һ����ʡ�������Ȼ�����ڸ߸����ϡ�2014�괺�죬�й�����һ����µ�Լ3%�����й������������ֵĹ���ȴ��ʾ������Ҵ˴��µ����ܷ����г���ԭ���˫����Ը����������ʱ�г�������ҵĿ�����֮ǰ�Գ����Ŀ������һ�ޣ�һ����ȫ�ĵ���Ѻע������Ҵ����������г����Ȧ����һ�����ǿ�ƵĻ��ұ��ݣ�����������Ȼ���ڣ�����Ŀǰ������һ�����ƺ���㣳�������Ϊ��2015������Ԫ��ȫ��һ���ӹ��ʻ����Ѿ���ֵ13%�������ƾʲô�ܸ�����Ԫ����ֵ��

1������ֵ����ν������ս������һ����Ҫ���IJ��֣���������֮������л��ҵı�ֵ����ֵ���Ǿ���Ϊ����ǿ�ù����������Եľ������ʹٽ��������÷�չ�Ŀռ䣬���ͬʱҲ���ɱ����˺����������Һ��������ҵľ��÷�չ������������Ϣ֮ǰ��������ʶȱ�ֵ��Ϊδ����ֵ���ֵ��ս�Դ�Ӧ�еĿռ䡣�����ޣ���Ҫ��ȫ���2�������й�����3�����ձ�֮��Ļ��Ҳ��ġ�

2������һЩ��������Ǯ�����ڴ����й�����IJƸ�������һ��ʸ߸����ϣ���Ǯһ���뿪�����Դ��ݴ��й�����������ұ�ֵ�Ļ������Լ�����Ǯ��������

����������Ҳ���Ϊ�ڶ���¬������2014��ĩ���й���㴢���Ѿ�����4������Ԫ�ı�������������һ������ұ����ظ߹�����ʱ������ҽ��������صĴ��ۣ��������˹һ�������¬�������¼��Ѿ����й���߲�����һ�ÿΣ���Ҫ��Ϊ�Լ�����ǿ����㴢���ֻ࣬Ҫ�㱻�߹��ˣ�ֻҪ��Ӧ�Բ�����ֻҪ�㻹�����߰�����ô��ͻḶ����ʹ�Ĵ��ۡ�

3���������г���ս�ԡ�ȫ������������һ����ʹ��ߣ��ֻ�����Ϊ5.6%��Ϊ��Ҫ���֮�ԶԶ������Ԫ0.25%��ŷԪ0.15%����Ԫ0.01%�����й���ҵ���ʱ�������Ҳ�����ʾ�����Ϊ���������й�������Ҫ���ز�ҵ������ҵ������ʵ�徭�ö����Ǻ��£����й�������ҵ�����Ǻ��£����й����в��Ǻ��£����й���ĭ�ʲ������Ǻ��¡��й�ʵ���ҵ���гɱ����ߣ���������һ������йأ�������ҽ����ֵ���ڵ���������Щ�ĸ↑��30������۵ľ�����ĭҲ��һ���˺���

������Ѿ���ʼ���¸߸����ϵ���̳��������Ҫ���ӻ���Ҫ���ӣ�����ѡ���˳��ڵĽ��ڻ��ҵĴ���������¬���ı����������й���߲����ľ��ѣ����䱻�˸ɵ���������ǰ�Լ��Ե����������Ĺ�����������������վ���ǿ�ƣ�ֻ����Ͷ���˹�����Ļ��Һ;�����ϵ��

���ɱ��⣬��ô������ұ�ֵ������£���Щ�˵����潫�����أ�

���գ�����һ����ʣ�Ҳһ������������й�GDP����һ�������䣬�������3%���£���������£�����������һ����ʸ�����Ԫ��ŷԪ2-5���ٷֵ㣬��ô�ڹ����г���ȱ����Ϊ������ԴͷҪ�صľ����������й����족��ȫ������и���Ŀռ�����չ����

����Ҽ���ȫ���Ի��ұ�ֵ���У�

����˹¬����ǰ�������������г�������ҵ�����Ҳ�����˵��ǡ�

�������6����ʱ����������Ԫһֱ����ǿ�Ƶ�λ����Ԫ7�·��Ժ�����ŷԪ����18%������Ԫ����8%�����¬������Ԫ����50%����Ȼ����Ҷ���Ԫ���ڳ������Ա�ֵ��������������Ԫ��¬����ŷԪ��ȣ�����ұ����������ã����ⲻ���������г�������������ô��ȫ��һ���ӹ��ʻ��Ҷ���ֵ�������ȴ��˿������������ֵ����ֻ��˵�����û������ʽӹ졪�������ɻ��ҡ������ɻ��ʡ������ɶһ��Ľ������һ���ӹ��ʻ����и�Դ����������ݣ�����������������һ���������ɡ�����������չ�Ľ���ǽ�����һ�С����ڻ��ҵ�Ѫ������Ҳ��һ�����Ĺ���������Ѫ˨�ͻ������Ľ����

12��21���й��������и��г��������������־ֳ����ڡ�2014-2015�й�������ᡱ�ϱ�ʾ������������Ԫ����ǿ�ģ���Ԫ��ŷԪ����ֵ����10%������Ԫ����ֵ����11%���������ȫ�����ǵڶ�ǿ��ʵ����Ч���ʱ���Ϊ��ֵ������������Ԫ��ŷԪ����Ԫ���γ��෴��·����֣������ʵ�����Ǹ�����Ԫһͬ��ֵ�������־��治���ܳ������������п�����ɸ�������IJ�࣬Ҳ����һ���ӹ��ʻ���ƽ�⡣������־��棬�����ֿ���ԭ���£���a����������г�����̫�ͣ���Ԫ������һ�������ռ���ع�������һ���ӹ��ʻ�������ռһ���ӻ����б��ʹ��Ͷ������֣���b���������Ȼû�а��ѡ��ƻ����á����������ǰ������Ρ���Ϊ�����С�

�ܿ����������Ԫ�ķ�â����ֵ���ⲻ̸����ô�й�Ҳ�����GDP�½�����������ʲ�ȡ��Ӧ�Ĵ�ʩ���ж�������ǽ�������ҵĻ����ʡ������������뷢�л��ҡ�4���ھ�����ͬ���ڴ̼����÷�ʽ��ֻ�����ͻ��һ������������л��Ҿ���һ����ͻ���ر��¼���һ���ǻ��ҵ���̬����������ҵĻ����ʹ��ߣ��й��������е����гɱ����Ӹ����¡�11��21������ҽ�������ʽ�Ϣ��2015����Ȼ������һ����ʵĵ����꣬����Ӧ�й�GDP�ļ������»��䣬������һ�����6%���й�GDPҲΪ6%��7%�㼸����Ȼ�й��������о�û����ʵ�Ŀռ��ˡ�

2015�꣬�й��Ļ������߽��Զ�������ѹ���͵�ͨ�ͻ���������Ӧ��Ԥ�����ٻ��ٴ��µ�1�λ����ʡ���2��3�ε�����������ʡ������ʣ�����ȡ������Ѻ���������ڽ��������������������ȶ��������ศ��

����һ�����֮�ߣ�Ҳ�Ǵ����֮��ģ�ָǰʮ����Ҿ������У���Ŀǰ������һ�����Ϊ5.4%������ԪΪ0.25%��ŷԪΪ0.15%����ԪΪ0.01%������ҵĻ����ʣ��ֱ�Ϊ��Ԫ��20���ŷԪ��40�����Ԫ��500����һ�ֻ��ҵĻ�����֮�ߣ�����ζ�����ֻ���ƽ̨����������һ�гɱ����Ӹ߲��£�������ҡ���ҵ����ó��������Դ������֮Դ�ȵ����еľ����������Ӹ߲��¡�

��ȥ�����У��й����ö�һֱ��ת��ƣ��������GDP���������¡�������ƣ������ͨ���Լ��ܱ߹��һ��ұ�ֵ(��������Ԫ�����ֵ)������£������ó��Ȩ���ʵ�ǿ����Ϊ��������������һ�����й������������ܷŻ�������������ķ������ڻ��ۡ�

�ڻָ��ڡ��ⲿƽ��֮�£������г�����ƣ����������2015�ꡣͬʱ���й����ܻ���������ұ�ֵ����Ϊ���dz���Ԫ�����һ�ִ��������������ھ��÷Ż���Ԥ�ں�ũ�����굼�µ�ó��˳�����խ������ҵı�ֵ���ս���2015���ϰ����������������ٷŻ�������Ҷ���ǰ��������������Ԫ��ǿ�ƣ�����ҿ��ܵ���6.25�����꣬����һ�����µ���������Ԫ�����Ϣ���ڣ�������������ٽ�ϢԤ�ڣ���ˣ�Ԥ��2015������Ҽ�����ֵ����ֵ���Ȼ���5%��һ�ɿط�Χ�ڡ�

2014�꣬����Ҷ���Ԫ����ʱ��5������»�������ȵ���Ϊ2.42�������пɱȽ����ݵ���1995�����������������й�����ͨ���������������������Ԫ�����г���Ԥ���յ��������ֵԤ�ڽ��£�����ҽ�Ϣ����������Ϣ�IJ²⣬��һ˫������Ҳ��������ұ����ۡ����ھ����������ԷŻ����µĴ������й����ԣ�����ұ�ֵ�ǽ�����ڶ������㡢��߳��ھ���������Ч�ij�Զ;�����ر��ǽ�������һ�������һƽ̨��������2014��12��31�գ��Ϻ�����г�������һ�����1��Ԫ��6.2040Ԫ���̡�2013���Ϊ1��Ԫ��6.0539Ԫ��

������ϵ�������ڲΡ���ϯ�о�Ա �й������ǿ��о�Ա��