摘要:以新会计准则和实施股权分置改革后的2007年-2009年沪深证券交易所上市的A股上市公司为样本,实证研究了会计稳健性对投资效率及企业价值的影响。研究结果表明,会计稳健性对投资效率的影响具有两面性,一方面会计稳健性在企业投资过度时能及时遏制企业投资规模,改善投资效率;另一方面会计稳健性会加剧企业投资不足程度,恶化投资效率。会计稳健性对投资效率的这种正反作用同样影响企业价值,检验后发现,在过度投资组,会计稳健性通过改善投资效率提高了企业价值;在投资不足组,会计稳健性通过恶化投资效率降低了企业价值。

关键词:会计稳健性,投资效率,非效率投资,预期投资,企业价值

投资①(本文研究的投资主要是指资本性投资。上市公司总投资支出可以分为两个部分,即维持当前业务所需的投资支出和对新项目的投资支出。由于对新项目的投资支出最能反映公司当年的投资水平,因此本文主要研究当年新增的投资支出。)是指企业进行以盈利为目的的资本性支出活动。投资可以为企业带来各种资产,构成企业从事生产经营的物质基础,也可以决定企业创造价值和承担风险能力的大小。近年来,我国上市公司的非效率投资问题十分严重,其产生的原因主要是两权分离导致了信息不对称并出现委托代理问题。治理非效率投资的方式主要是从公司治理入手,完善股东及股东大会、董事会、监事会的治理机能,设计良好的薪酬激励机制,充分发挥债权人等外部治理的作用。本文将从会计稳健性治理机制的角度,考察会计稳健性、投资效率及其与企业价值之间的关系。

一、文献回顾

高效的投资政策是指所有净现值为正的项目都能被公司识别、投资和执行,而所有净现值为负的项目都能被公司否决[1]。在Modigliani(莫迪格利安尼)和.Miller(米勒)所界定的完美的资本市场中,企业的投资可以达到使企业价值最大化的最优水平[2]。然而在现实世界中,一方面,经理人与股东之间代理冲突的存在会引发企业投资过度。“自由现金流量假说”认为在企业缺乏成长机会的情况下,如果来自现有资产的现金流量超过了适度投资水平,那么管理者就有投资过度的倾向。因为管理者采用“公司帝国”战略,通过扩大公司规模、多样化经营、收购与核心业务无关的资产来扩大管理者手中的权力,同时常伴随着经理人报酬的提高[3]。另一方面,由于企业内部人与外部投资者之间存在信息不对称,外部融资成本要高于内部资金的成本。在这种情况下,管理者更倾向于使用内部资金,企业就有可能为降低外部融资比例而放弃部分增加企业价值的正净现值项目,从而导致投资不足[4]。投资过度和投资不足统称为非效率投资。张功富和宋献中的研究发现,2001年-2006年间由于信息不对称和委托代理问题的影响,有39.6%的公司/年存在投资过度现象,公司实际投资的平均水平超出其最优投资水平的100.66%;与此同时,60.74%的公司/年出现投资不足现象,公司实际投资的平均水平仅达到其最优投资水平的46.31%[5]。针对非效率投资的治理,Jensen(詹森)认为派发现金股利、举借债务可以有效制约过度投资行为[3]。李维安和姜涛认为公司治理机制能够对企业的过度投资行为进行有效的治理。他们的进一步研究表明,股东行为治理、董事会治理、利益相关者治理对抑制企业过度投资行为是积极有效的[6]。辛清泉等人实证检验了经理薪酬在企业资本投资决策方面的治理效应[7]。

会计信息在监督代理人方面发挥着重要的作用,高质量会计信息的披露可以影响投资效率①(Francis(弗朗西斯)等人将会计信息的质量属性划分为应计利润质量、持续性、可预测性、平滑性、价值相关性、及时性和稳健性[19]。)。Watts(沃特斯)从契约角度分析了会计稳健性产生的原因,认为会计稳健性的产生并非缘于会计管制的强制性要求,而是因为企业契约关系的需要[8]。企业契约关系包括管理人员与股东之间的代理契约、债权人与股东之间的债务契约。会计稳健性作为协调公司内部各契约参与方的利益冲突、保证契约有效执行的机制,能显著降低信息不对称条件下契约各方的道德风险和机会主义行为。它是降低企业潜在诉讼成本、契约成本以及政治成本的一种治理机制。多数学者认为,稳健的财务报告是高质量的,或者说高质量的财务报告应当是稳健的[9-11]。稳健性原则要求及时地确认损失,不允许进行盈余平滑和损失规避,更不允许采用激进的会计政策来增加盈余。因此,会计稳健性通过减少内部人和外部人之间的信息不对称,能够降低公司的代理成本,提高投资效率,增加公司的价值[8,12]。国外关于会计稳健性与投资效率的研究主要包括三个方面:一是会计稳健性可以缓解委托人和代理人之间的信息不对称程度,从而更有利于委托人监督代理人的投资决策[8-13];二是会计稳健性能够促使代理人更及时地放弃净现值为负的投资项目[11,14];三是会计稳健性能够降低外部融资的成本[15-16]。

二、制度背景和研究假设

制度环境对企业的公司治理、投融资行为都有重要的影响。与成熟市场国家相比,我国经济转型时期企业行为受到制度制约的现象显得更为突出。Ball(鲍尔)等人比较了普通法国家(美国、英国、加拿大和澳大利亚)和成文法国家(法国、德国和日本)在会计稳健性方面的差别。他们认为普通法国家更多地依赖公开披露和契约来解决财务报表编制者和使用者之间的信息不对称问题,而成文法国家则主要通过内部私人沟通来解决各方信息不对称问题。因此,在契约中使用公开会计报表数字的做法使普通法国家的盈余比成文法国家的盈余更稳健[17]。Ball(鲍尔)和Robin(罗宾)等人的进一步研究表明,亚洲国家的财务报告更多地受到政治的影响,并且亚洲国家更多地使用私人信息而不使用公共信息来解决信息不对称问题[9]。结合我国的制度背景,本文提出有关会计稳健性的如下两类假设。

(一)会计稳健性遏制企业投资过度行为的假设

毛新述和戴德明以我国会计制度改革为研究背景,研究了上市公司的盈余稳健性与会计制度稳健性原则运用程度的关系。他们认为,从总体上看,我国上市公司的会计信息是存在稳健性特征的,且新会计准则实施后,上市公司的会计稳健性有所提高[18]。如果企业采用更稳健的会计政策,在评价投资项目时企业就会更多地拒绝差的项目,而且将更多的资本配置到正净现值项目中,同时尽早地将资本从损失项目中撤离出来。Bushman(布什曼)等人从国家横截面角度检验了稳健的财务报告体制对企业投资决策效率的影响。他们研究发现,在更稳健的财务报告体制下,企业对投资机会减少做出反应的速度更快。同时,他们还发现在所有权更分散的国家中,会计稳健性在约束企业过度投资行为中的作用更大[20]。Pinnuck(皮努克)和Lillis(利利斯)的研究表明,会计稳健性作为解决代理问题的触发器能更及时地遏制非效率投资[14]。在我国,国有控股上市公司的制度安排普遍存在,由于特殊的委托代理链,国家控股会对上市公司的治理结构、投融资行为、公司效率和业绩产生重要的影响。朱茶芬和李志文实证考察了国家控股对会计稳健性的影响以及它的制度根源。结果表明,国有控股上市公司对应着更低的会计稳健性;内部人控制问题、债务软约束和政府干预都对国有控股上市公司的会计稳健性产生显著的负面影响[21]。杜兴强等人的研究表明,总体上民营上市公司具有的政治联系降低了会计稳健性。他们在进一步区分政治联系的方式后发现,代表委员类的政治联系降低了会计稳健性,政府官员类的政治联系对会计稳健性的影响不显著[22]。基于此,本文提出如下假设:

假设1a:在其他条件一定的情况下,会计稳健性能改善企业投资效率,遏制企业过度投资行为。

假设1b:在其他条件一定的情况下,会计稳健性遏制国有企业投资过度行为的功效比非国有企业的要弱。

(二)会计稳健性加剧企业投资不足程度的假设

一方面,会计稳健性通过影响投资项目收益的分布,系统性地低估项目的收益,降低了会计信息的相关性,从而对企业最优投资决策产生负面影响。这也是资本市场的规制者、准则的制定者和实务工作者经常批评并试图放弃会计稳健性标准的原因。国际会计准则委员会(IASB)在其发布的概念.框架修订讨论稿中对会计稳健性有利于投资者决策的观点提出了质疑,认为会计稳健性使投资者低估自己现在所持有证券主体的净资产,这可能会导致投资者卖出本应该持有的证券,或者导致潜在的投资者放弃本应该购买的证券。从这个角度看,会计稳健性会造成企业投资不足。另一方面,会计稳健性会降低外部融资成本。Lara(拉勒)等人采用多种计量方法组合来计量会计稳健性。他们发现会计稳健性与事前资本成本之间具有显著的负相关关系[23]。Ahmed(阿梅德)等人的研究表明,会计稳健性对减轻债券持有人和股东之间的冲突及降低企业的债务成本具有重要的作用[15]。从外部融资看,会计稳健性能够增强企业的融资能力,缓解企业投资不足问题。

从我国资本市场的情况来看,市场对盈余信息的功能锁定①(“功能锁定”概念最早来自Dunker(邓克)和Luchins(卢钦斯)在心理学领域的研究,它用来描述主体对客体的认识和利用存在某种功能性障碍。在证券市场研究中,“功能锁定假说”是与“有效市场假说”相竞争的一种假说。有效市场假说认为证券价格能够充分、及时、无偏地反映一切可以公开获得的相关信息。功能锁定假说认为投资者在决策过程中往往锁定于某种特定的表面信息,不能充分理解和利用有关信息来评估证券价值从而做出正确的投资决策)导致会计信息的稳健性与相关性的分离程度加剧。稳健性会计信息低报企业的利润和资产,这会使投资者过低预期企业未来的赢利能力,从而错误地低估企业的价值。若投资者放弃一个本来值得投资的企业,企业投资规模与最优投资决策就会发生系统性偏离。朱松和夏冬林的经验研究发现,由于会计稳健性使得会计数字表现出系统性低估,从而影响企业未来融资能力,造成投资不足[24]。

从所有权契约来看,我国国有股的控股地位使得股东和管理层之间的信息不对称问题并不是通过公开披露来解决,而是通过大股东直接控制管理层来解决,即通过私人信息的方式。从债权契约来看,由于我国以国有商业银行为主体的信贷机构具有多重利益目标,这使得政府行政干预下的银行贷款具有“政治性”贷款的特征。银行信贷行为“异化”使银行对国有企业和非国有企业的信贷实行差异化标准,国有商业银行对非国有企业贷款具有更加苛刻的稳健性信贷要求[25]。朱凯和陈信元认为在中国资本市场中,由于政府同时控制国有企业和国有商业银行,因此政府可以通过内部各种机制协调国有企业股东与国有商业银行之间的利益冲突,从而降低国有企业会计信息的稳健性;而非国有企业与国有商业银行之间则不存在类似的内部协调机制,非国有企业为降低股东与国有商业银行之间的代理成本需要提高会计信息的稳健性。这样,在同等条件下非国有企业受会计稳健性的约束要比国有企业大,因此会计稳健性对非国有企业投资效率的影响也要大一些[26]。由此,本文提出以下假设:

假设2a:在其他条件一定的情况下,会计稳健性会恶化企业投资效率,加剧企业投资不足程度。

假设2b:在其他条件一定的情况下,会计稳健性导致非国有企业投资不足的程度要比国有企业大。

三、研究设计

(一)会计稳健性与投资效率模型

本文在Biddle(比德尔)等人的模型基础上[27],借鉴王宇峰,孙刚,朱松和夏冬林等人的研究模型[24,28-29],用模型(1)来分析会计稳健性是否可以改善企业的投资效率。模型(1)表示如下:

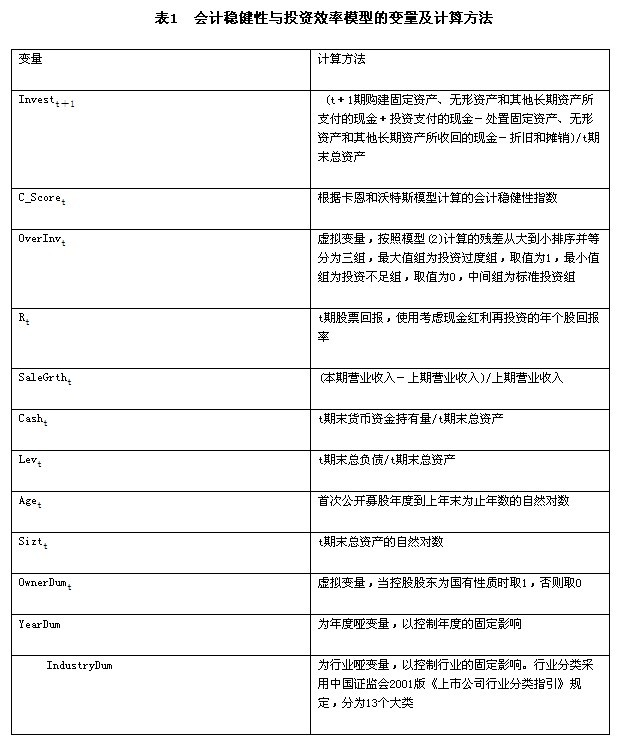

其中,Invest为新投资,是总投资扣除维持性投资后的净投资(总投资=研发支出+资本支出+并购支出-处置固定资产收到的现金),维持性投资用折旧和摊销金额替代;C_Score为会计稳健性指数,利用Khan(卡恩)和Watts(沃特斯)的研究模型计算[30];OverInv为虚拟变量,当企业当年投资过度时取1,投资不足时取O;R为上一年股票二级市场上的回报;SaleGrth为销售收入增长率;Cash为现金;Lev为资产负债率;Age为企业上市年数,并取其自然对数;Size为企业资产规模,取总资产的对数;OwnerDum为虚拟变量,当控股股东为国有性质时取1,否则取O;YearDum为年度虚拟变量;IndustryDum为行业虚拟变量。以上变量及其计算方法如表1所示。

在模型(1)的回归系数中,最重要的系数是δ1和δ2。当企业投资不足时,OverInv=0,我们预期δ1为负,表明会计稳健性通过对资产/负债和收益/费用非对称的确认计量“恶化”了企业投资效率;当企业投资过度时,OverInv=1,我们预期δ1+δ2=0,表明会计稳健性通过遏制无效率的投资“改善”了企业投资效率①(在模型(1)中,δ1>O说明会计稳健性能减少企业投资不足,δ1<O则相反,而δ1+δ2<0则说明会计稳健性能遏制企业投资过度行为,若δ1+δ2>0则说明会计稳健性对企业投资过度治理失效)。关于OverInv变量,我们通过模型(2)模拟出企业预期投资规模,将实际投资规模与预期投资规模的差异定义为投资效率。

(二)预期投资模型

本文借鉴Richardson(理查森)、杨华军等度量公司层面期望投资规模的方法[31-32],用模型(2)模拟出预期投资规模,并利用该模型的残差来度量投资效率。模型(2)如下所示:

其中,Q为投资机会,用托宾Q值表示,计算方法为:Qt=[(流通股市场价值+非流通股占总股本比率×股东权益账面价值)+负债账面价值]/总资产账面价值,其他变量同模型(1)。我们将模型(2)的拟合值作为预期投资水平,残差部分(ξ)作为非预期投资。按照模型(2)计算的残差从大到小排序并等分为三组,最大值组为投资过度组,OverInv取值为1,最小值组为投资不足组,OverInv取值为0,中间组为标准投资组。

(三)会计稳健性指数模型

卡恩和沃特斯认为,由于企业具有不同的特性,契约、诉讼、税收和监管对企业投资机会集的影响程度不一样,因此企业会计稳健性也存在差异[30]。他们在Basu(巴苏)模型[33]的基础上,从一系列企业特性中选择公司规模(size)、权益市值与账面价值比率(M/B)和资产负债率(Lev)作为估计会计稳健性指数的工具变量,设计出度量公司/年会计稳健性程度的指标——会计稳健性指数(C_Score)。会计稳健性指数的计算方法如下:

其中Xit表示i公司t年度的每股收益;Pit-1表示i公司(t-1)年股票收盘价;Rit表示i公司t年5月到(t+1)年4月股票经市场调整过的累积年度超额报酬率;DRit为虚拟变量,当Rit≤0时,取值为1,否则为0。Rit的计算公式如下:

其中RETt和MRETt分别表示考虑现金红利再投资的月个股回报率和按市值加权计算的考虑现金红利再投资的月市场回报率。

在模型(3)中,β2表示会计盈余对“好消息”确认的及时性,β2+β3表示会计盈余对“坏消息”确认的及时性,β3表示会计盈余对“坏消息”比“好消息”确认及时性的增量,所以用β3是否显著大于0来判断上市公司会计盈余是否稳健。

卡恩和沃特斯将公司/年“好消息”确认的及时性(G_Score)和“坏消息”比“好消息”确认及时性的增量(C_Score)用公司规模、市值与账面价值比率和负债率三个反映公司特性的工具变量的线性函数来表示[27],它们的计算公式如下:

将(4)式和(5)式代入模型(3),即: