摘 要:过对国内A股上市公司人力资源会计信息披露情况的调查和分析,得出以下结论:人力资源会计在我国实践中已经有所发展,并非以往所认为的“基本处于停滞状态”;企业对人力资源会计信息的披露也表现出比较强的积极性。

关键词:人力资源会计,信息披露,现状,动机

人力资源会计概念引入我国已30余年,而目前学界普遍认为人力资源会计理论研究多、实践尝试少,在发达国家会计实践中得到较好的试验但在我国却一直没开展相关工作。因此,笔者欲以国内A股上市公司人力资源会计信息披露为线索,来探究目前人力资源会计在我国的应用情况,并据此对人力资源会计信息的披露动机加以分析。

一、人力资源会计信息

披露状况的调查

1.样本选取和数据来源

人力资源会计是知识经济时代的产物,其实践应当也最适宜在高端人才云集的组织,也就是人力资本驱动型组织中开展。这些人力资本驱动型组织主要存在于金融业、高校、医院、律师事务所、会计师事务所、文艺娱乐、体育俱乐部等行业和高新技术企业之中。考虑到获取上市公司会计信息的低成本性和沪深交易所上市公司行业分布等现实情况,本文主要选取了在我国沪深两交易所上市的高新技术企业、金融保险板块、航空运输板块和沪市创业板上市的152家企业2009年会计年报作为主要研究对象。其中包括沪深A股主板市场的高新技术企业中随机选取的60家企业、金融保险业全部共36家企业、航空运输板块全部6家企业,以及创业板随机选取的50家企业。另外,从以上152家企业又随机选取10家上市公司2004至2009年的年报进行纵向比较研究。

2.分析与评价项目的确定

分析众多上市公司会计报告,人力资源相关信息的披露主要集中在董事、监事、高级管理人员和员工情况(包括高管薪酬、职工专业结构等)以及员工招募、录用、安置、维持、激励和调剂等活动上。剔除了非财务信息,人力资源的取得成本、开发成本、使用成本、遣散成本等则是企业重点披露的人力资源会计信息,这些也正是人力资源会计核算的重要内容。

因此,结合目前较成熟的人力资源成本会计、人力资源价值会计和劳动者权益会计的思想,本文欲以企业对“人力资源的取得成本、开发成本、使用成本、保障成本、遣散成本以及人力资本”等披露情况为主要线索进行分析。

(1)人力资源取得成本。分析和反映企业对人力资源的取得成本,包括招募、选拔、录用、安置等支出是否进行单独核算、列示或披露。

(2)人力资源开发成本。分析和反映企业是否将用于人力资源开发的支出,主要包括员工培训等支出,进行单独核算、列示或披露。

(3)人力资源使用成本。分析和反映企业是否将人力资源使用的支出,主要包括职工工资(维持成本)、奖金(奖励成本)、福利费(调剂成本)等,进行单独核算、列示或披露。

(4)人力资源保障成本。分析和反映企业是否将为职工支付的各种社会保险、商业保险等支出进行单独核算、列示或披露。

(5)人力资源遣散成本。分析和反映企业是否将因职工退出企业而支付给职工等的费用进行单独核算、列示或披露。

(6)人力资本。分析和反映企业会计报告中,在对所有者权益项目的披露中是否单独列示与职工相关的权益,比如利润分配或股本等项目中是否包括应归属于职工的部分。

其中前5项是人力资源成本会计和人力资源价值会计核算的核心要素。对于第6项“人力资本”,如果一个企业采用人力资源权益会计模式,则会计报告中一定包含对劳动者权益相关信息的披露。以上评价项目只有在年报中单独披露的情况下才被作为统计的对象。例如,某企业在年报中披露“工会经费和职工教育经费xx元”,则不在本文所指“人力资源开发成本”项目的统计之列。

3.统计与分析

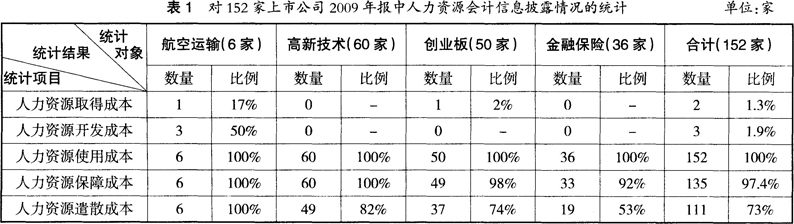

(1)统计数据

表1是对作为研究对象的152家国内上市公司2009年年报相关项目的统计结果。其中,披露了人力资源的取得成本和开发成本的企业都是将这两项成本资本化,作为资产核算的;“人力资本”相关内容则未见披露。

此外,笔者抽取了其中10家2004至2009年年报进行跟踪调查和纵向比较,发现并无规律可循。但值得注意的是以2007年为界,其前后有这样一个明显的变化:2004至2006年,所有被调查的10家公司对于人力资源使用成本、保障成本、遣散成本均未作单独披露,仅在表内以“应付工资”和“应付福利费”两个科目披露,即所有的企业仅报告了总额而没有进一步披露和说明;与之形成对比,07年之后这10家企业除在表内以“应付职工薪酬”科目列示总额外,在会计报表附注中对其分项目披露的比例为100%。差别仅在于有些企业对人力资源使用成本、保障成本、遣散成本都进行了单独披露,有的企业则是部分披露。

(2)统计结果与分析

总体来看,对于人力资源的使用成本、保障成本、遣散成本的核算及披露,企业都表现出比较积极的态度;而对人力资源的取得成本、开发成本很少作单独核算和披露;在对所有者权益的披露中,没有发现涉及有关人力资本的信息。

①年报中人力资源会计信息的报告方式更多是通过表外披露的。虽然通过“长期待摊费用”、“应付职工薪酬”等科目进行表内确认,但更多的有用信息还是以会计报告附注的形式在表外披露的,以对其进行补充说明、并分细目列示,满足报表阅读者对人力资源会计信息进一步的需求。

②存在将核心人才资产化的情况,即将人力资源取得成本和开发成本作资本化处理。尽管在138家被调查对象中仅有4家企业这样处理,所占比例低,但这是在人力资源会计的实践上迈出的重要一步。这4家企业中有3家航空公司和1家在创业板上市的电影娱乐公司。

在被调查的4家航空公司中就有3家存在此情形,比例较高。这与航空公司的特点有关:航空公司需要大量的飞行员,而飞行员培训周期长、费用高昂。3家航空公司在其会计报告附注都明确了飞行员的培训费用(属人力资源开发费用)在“长期待摊费用”科目下核算,即把相关支出资本化、作为资产核算;其中1家公司还规定了买入飞行员的费用(属人力资源的取得成本)也计入“长期待摊费用”。值得注意的还有,海南航空在其会计报告的其他业务收入中披露了“飞行员租赁收入”。在《企业会计准则第14号-收入》中“收入”被定义为:企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入,包括销售商品收入、提供劳务收入和让渡资产使用权收入。依据“准则”中关于“收入”确认范围的描述,“飞行员租赁收入”属于“让渡资产使用权收入”。这也证明,海南航空的确是将飞行员使用权是作为一项资产核算的。

华谊兄弟传媒是沪深两市唯一一家电影娱乐行业上市公司,在其年报中也明确了艺人转会费(属人力资源取得成本)计入“长期待摊费用”科目。

我国现有会计准则体系下,由于没有明确人力资产的概念,更没有相关核算办法,当企业需要对人力资产进行核算并披露的时候,只有在遵循现有准则的情况下灵活处理。将人力资产计入“长期待摊费用”的做法,是在遵循现有准则基础上的一个创新。

从上述几家公司对于核心人才资产化的会计处理可以看出,采用的是历史成本法计价,这是人力资源成本会计的处理办法;而相应地,在人力资源价值会计中则是要求以产出价值作为人力资源价值计量基础。

弗兰霍尔茨认为人力资源成本会计主要研究两个相互联系的成本类型:一是与取得和开发人力资源使用价值有关的人事管理的职能成本,可称为“人事管理成本会计”;二是人力资源本身的成本,而不是指进行人事管理职能本身的成本会计,它包含计量不同等级人员的取得和开发的成本,可称为“人力资产会计”。而以上这两方面构成了人力资源成本会计。可见,将人力资源作为资产核算是人力资源成本会计的目标之一,也是人力资源成本会计核算中的一个重要内容。

由此看来在实务中出现将人力资源资产化的处理方法,是对人力资源成本会计非常有意义的实践。

③几乎所有被调查企业都对“人力资源使用成本”和“人力资源保障成本”都进行专门的核算和单独披露,其中约四分之三的企业还对“人力资源遣散成本”作了单独披露。

④对人力资本专门进行核算、披露的企业仍然为零。而从调查结果来看,国内的上市公司普遍还未建立比较健全的人力资本激励机制、相关的法律法规也不允许上市公司以人力资本作为出资,因而丧失了人力资源权益会计推行的基础。

⑤对于纵向比较发现从07年开始,样本中的10家企业全部在会计报告附注中对“应付职工薪酬”科目进行了更进一步的披露,而之前年份则全部没有。而这种状况正是在财政部要求从07年起上市公司必须执行新《企业会计准则》的背景下发生的。

在2006年2月发布的《企业会计准则第9号-职工薪酬》中,第一次对职工薪酬的披露范围进行了明确的界定,也首次明确了会计报告附注中应当披露应支付给职工的工资奖金等,应为职工支付的社会保险费、住房公积金,为职工提供的非货币性福利,应支付的因解除劳动关系给予的补偿等。

人力资源成本会计是核算企业为了取得、开发和保全企业人力资产使用价值而付出代价的会计方法。其中“保全”即指人力资源的使用、保障和遣散成本等。而新准则中明确要求核算和披露的内容,也正是“核算企业为保全企业人力资产使用价值而付出的代价”所要求的内容。