三、厦门钨业营运资金管理绩效分析

本文采用王竹泉等(2007)在基于渠道营运资金管理新视角的基础上提出的基于渠道营运资金管理的营运资金绩效评价体系,以及基于要素管理的营运资金绩效评价指标,对厦门钨业2005-2010年的营运资金管理绩效进行评价。财务数据来源于国泰安数据库和厦门钨业的年度财务报告。

厦门钨业股份有限公司是在上海证券交易所上市的集团型股份公司,主要从事钨精矿、钨钼中间制品、粉末产品、丝材板材、硬质合金、切削刀具、各种稀土氧化物、稀土金属、稀土发光材料、磁性材料和稀土贮氢、系列锂电池材料等其他能源新材料的生产、销售与研发,并从事房地产开发。从企业财务报告可以看出厦门钨业的现金流波动较大,尤其是经营活动的现金流量变化很大,2011年计划要加快深加工产品发展步伐,加快项目扩产建设、扩大生产规模,可见公司对资金的需求将大幅增加,如果没有后续资金的投入,将会对公司的发展产生重大影响,因此管理好营运资金是公司的重点。

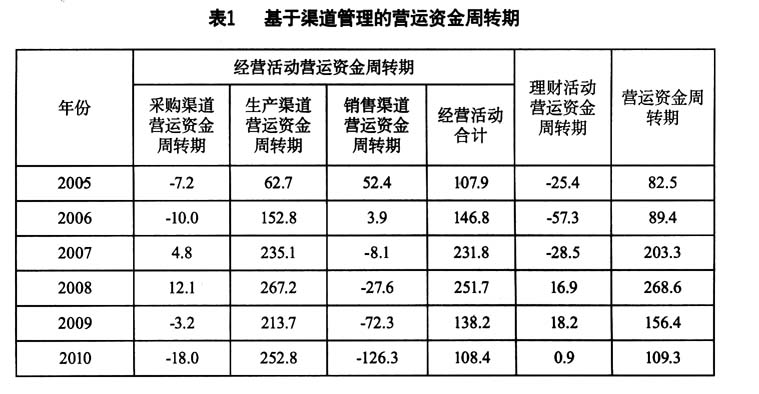

(一)基于渠道管理的营运资金管理绩效分析

从表l可看出,厦门钨业的营运资金周转期波动较大,从2005年至2008年营运资金管理绩效逐步恶化,尤其是2007和2008年恶化严重。采购渠道的营运资金周转期较短,这源于厦门钨业的原材料大部分是由集团系统内供应,但是由于近几年的原材料价格暴涨暴跌,对公司产生了重大影响,导致2007和2008年采购渠道营运资金周转期异常。生产渠道营运资金周转期长,这是因为公司房地产业务的开发成本所占的比重较大。从2007年开始,销售渠道营运资金周转期得到改善,得益于房地产业务在各种利好政策刺激下,市场转暖,销售及资金回笼两旺。

(二)基于要素管理的营运资金管理绩效分析

根据表2,存货周转期对营运资金周转期的贡献最大。从厦门钨业2005年至2010年的存货周转期可以看出,公司存货周转速度较低,2010年存货周转期达到最高水平。主要是由于2010年与2009年相比,营业成本上涨了14.38%.而存货余额上涨了25%,但这并不能说明厦门钨业的存货被严重积压,因为其占存货最大比重(近70%)的是公司房地产业务的开发产品和开发成本,二者总计金额较大,严重增加了该公司的存货周转期。应收账款的管理比较稳定,2009年的周转期明显降低,这是因为主要是因为应收账款的收回;2010年各主要产品销售收入大幅增加,以及下属房地产公司本期收购成都都江堰天森置业有限公司股权,致使合并财务报表应收账款增加,导致2010年周转期明显上升。从应付账款周转期看,2009和2010年周转期的明显增加,是由于下属房地产公司应付工程款增加。因此,从基于要素的营运资金管理绩效来看,厦门钨业的资产运用能力、利用效率都还有较大的提高空间。

(三)营运资金管理评价中应关注的其他因素

营运资金管理评价是一个复杂的问题,从指标出发评价其绩效只是一个总体的概念,研究时还必须结合相关数据,如现金流量,进行具体分析。此外,其他因素也会影响到营运资金管理,在分析中应当予以关注。

1.公司所处行业

不同的行业对营运资金的需求不同。企业所处行业的经营特点、产品生产周期、资本有机构成、资本结构等都会直接或间接影响该行业的营运资金需求。

2.公司的融资能力

企业通过改善外部环境,与银行等金融机构形成良好的合作关系,有利于增强企业的融资能力,防范财务风险。

3.经营的季节性和周期性

公司季节性和周期性经营都可能造成营运资金变化,在分析时必须加以关注。在此情况下’企业经营所产生的流动资产变化可通过流动负债筹资所得的现金流入来融通资金,或通过扩大购货中的商业信用、推迟应付款的支付等策略来融通资金。

四、完善企业营运资金管理的建议

树立并强化业务与财务管理相结合的理念,将营运资金的管理贯穿于业务流程的全过程,全面分析采购、生产和销售各个环节的营运资金,从而整体提高营运资金管理水平。

(一)采购环节营运资金管理的完善

在采购环节最重要的是要改善供应商关系。企业与供应商之间不能仅仅是简单的买卖交易关系,而是要形成充分交流与合作的“一体化”关系。在“一体化”关系中,企业从内部采购管理转向外部资源管理,与供应商进行信息共享,将需求及时告知供应商,使其及时组织生产。对供应商来说产品的需求得到了保障,生产计划也更容易制定,有利于减少产成品库存周期。对企业来说,为减少营运资金占用、降低采购成本、优化生产流程创造了条件。在与供应商建立“一体化”关系中还应该注意并非与所有的供应商发展伙伴关系是企业的最优策略,在这过程中要考虑投资与收益的配比,企业应根据采购物资的重要性发展不同的供应商关系,对战略物资、瓶颈物资、重要物资和一般物资分别实行双赢策略、灵活策略、最低成本策略和管理成本最小化的差异化采购策略。这样有利于充分利用企业资源,明确管理目标,改进管理方法。

除了改善供应商关系,还要合理使用商业信用。采购环节的商业信用包括预付账款、应付账款和应付票据,企业可以通过缩减预付账款、扩大应付账款和应付票据规模来节约采购渠道的营运资金。在款项支付的问题上,企业可以视其渠道权利和供应商的类型合理使用信用手段以获得无息的财务资源。

(二)生产环节营运资金管理的完善

生产环节是企业经营活动的中枢,连接采购与销售环节,是原材料向产成品转化的途径,该环节营运资金管理的重心在于通过生产方式和生产流程的改进降低在产品的库存。

企业的生产模式有按库存生产和按订单生产,在具体生产的组织方式上又分为从前道工序向后道工序依次进行的推动式生产方式和由后道工序向前道工序逆行的拉动式生产方式。按订单生产模式和拉动式生产方式相结合,有助于企业把供、产、销紧密地衔接起来,严格按订单组织生产、缩短产品制造及交货周期,使原材料、在产品和产成品库存达到最后水平。因此,在生产方式上企业应该采用按订单生产和拉动式生产相结合的“拉动型”模式,减少流动资金的占用。

(三)销售环节营运资金管理的完善

销售环节是企业实现经营成果,获取经营现金流入的主要途径,因此,销售环节的管理是整个业务流程管理重心。

传统上制造商是渠道关系中的主控方,但近年来,渠道的力量正在向中间商转移,销售环节中零售商力量的增强最为明显,随着这种力量的转移,生产企业与中间商的合作变得愈发重要。企业与中间商建立相互信任和友好合作的关系,从而可以省却销售环节各节点很多重复性的工作,有利于企业产成品的顺利销售和货款的收回。与中间商增强合作关系,应注重善于甄别中间商和使用渠道激励手段。甄别中间商即选择高质量的渠道成员,可以从销售能力、管理效率、财务实力等方面进行衡量,其中信用状况对企业的营运资金流转产生重要影响,对于信用状况好的中间商企业可以适当对其应用应收账款促销策略,以扩大销售,提高利润。

除了增强与中间商的关系,还应该培养客户关系,注重进行客户关系管理,加强与客户之间的协作,以减少不确定因素的影响。

参考文献:

[1]毛付根,论营运资金管理的基本原理[J].会计研究,1995(01).

[2]杨雄胜、缪艳娟、刘彩霞.改进周转率指标的现实思考[J].会计研究,2000(04).

[3]王竹泉.跨地区经营企业如何进行商流规划[J]经济管理,2001(11).

[4]王竹泉、马广林,分销渠道控制:跨地区分销企业营运资金管理的重心[J].会计研究,2005(06).

[5]王竹泉、刘文静、高芳.中国上市公司营运资金管理调查:1997-2006[J]会计研究,2007(12).

[6]王竹泉、刘文静等.中国上市公司营运资金管理调查:2007-2008[J]会计研究,2009(09).

[7]中国海洋大学营运资金管理研究课题组,中国上市公司营运资金管理调查:2009[J].会计研究,2010(09).

(作者单位:福州大学)