摘 要:担保业是金融机构与中小企业之间的信用桥梁,以承担风险的方式改善中小企业难于获得贷款的困境。基于目前福建省担保业的现状,立足于服务于本省的中小企业,促进本省经济发展,应加强担保机构与金融机构的互利合作;建立担保机构信用评级制度;完善企业治理结构和内部管理制度;加强担保行业监管,规范发展担保机构。

关键词:担保行业,中小企业,福建省

2011年,是福建省融资性担保行业快速发展的一年,截止到2011年10月,经福建省监管部门审批的融资性担保公司共计758家,登记备案的739家,其中2011年新增融资性担保机构241家。2011年,福建省担保机构为全省14000多家中小企业实现了1600多亿的担保贷款,解决了相当一部分中小企业融资难的问题。由此可见,深入研究福建省担保机构的发展现状及存在的问题具有重要的现实意义。

一、福建省担保行业的发展现状

(一)监管政策

为加强对福建省融资性担保公司的监督管理,规范融资性担保行为,促进融资性担保行业健康发展,福建省经济贸易委员会要求担保机构严格实施《融资性担保公司管理暂行办法》及其配套制度。福建省担保机构同时接受福建省经济贸易委员会、中国银行业监督管理委员会福建监管局、人行福州中心支行、福建省信用担保协会等机构的监管。

为了加强行业自律管理和进一步规范行业行为,福建省在福州、厦门、宁德、三明、南平、龙岩等六个城市中相继成立了市级担保行业协会,标志着福建省担保行业协会体系日趋完善。同时,由省担保协会牵头建立了省市信用担保协会联席会议制度,进一步推动全省融资性担保工作的顺利健康发展。

福建省经济贸易委员会于2010年出台了《关于融资性担保公司设立(确认)和变更审批有关事项的通知》,就担保机构设立和变更条件、审批机构和审批程序作出了规定。同时,为进一步做好全省融资性担保机构的规范整顿工作,福建省经济贸易委员会制定了《福建省融资性担保机构规范整顿方案》。

(二)扶持政策

在政策引导上,福建省省经贸委会同人行福州中心支行、福建银监局制定出台了《关于进一步促进中小企业信用担保行业发展的意见》,与省财政厅联合制定了《福建省中小企业信用担保机构风险补偿专项资金管理实施办法》,围绕省政府两个文件的出台,狠抓文件在各地市的贯彻落实,目前全省九个地市和部分县(市)都已相应出台了对担保机构的补助扶持政策,在全省形成了省、市、县三级政策联动体系。

根据《福建省人民政府关于进一步支持中小企业融资的若干意见(试行)》和《福建省中小企业融资担保(再担保)机构风险补偿专项资金管理实施办法》,福建省从2011年省财政“中小企业信用担保机构风险补偿专项资金”中安排4542万元,对该省54家中小企业融资担保机构予以风险资金补助。本次补助资金作为担保风险补偿金补充充实各中小企业融资担保机构的风险准备金,以提高中小企业融资担保机构抵御风险的能力。

2011年,省经贸委下发了《关于中小企业信用担保机构免征营业税有关问题的通知》,根据国家有关政策,进一步明确了中小企业信用担保机构申报免征营业税的有关事项。该政策的出台在一定程度上鼓励了当地中小企业融资性担保机构的发展。

(三)经营能力分析

1.资产结构。根据抽样结果,全省担保机构平均资产总额为11243.37万元,平均负债1378.55万元,资产负债率为12.26%,由此可以看出担保机构总体负债率不高。福建省户均净资本8228.24万元,自有资本金充足。平均流动资产比例为92.17%,资产的流动性较高。

2.担保资产。根据抽样所得到的福建省担保机构2010年户均担保发生额为19580万元,户均期末担保责任额15103万元,相比以往年度,呈大幅上升趋势。

3.盈利能力。福建省担保机构2010年户均担保业务收入为305.83万元,户均净利润为78.68万元,担保业务利润率为9.03%。无论是担保业务收入还是担保业务利润,上升趋势明显。但是由于担保公司参差不齐,少数担保机构收入较少,甚至个别担保公司出现了亏损的情况。

担保机构主营业务收入主要来源于担保业务收入和利息收入,实际担保费率为1%-10%左右,平均担保费率为2.1%。由于各个担保公司开展的业务性质不同,担保费率会有一定的差异,但是差距不大。

4.代偿能力。根据抽样结果显示,福建省担保机构2010年底平均流动性比例为48.71倍,说明担保公司一年期的资产流动性可以保障支付可能发生的损失或债务,即总体短期代偿能力较强;同时,平均净资本覆盖倍数为14.8倍,长期代偿能力有较充分的保证。两项指标都高于同期行业水平,福建省担保机构的代偿能力总体来说尚可。

(四)经营特点

抽样调查的全省112家担保机构中,政府参与出资的有三家,且出资额都比较少。出资入主要是民营企业和自然人,非政府性质担保机构占主导地位。根据样本情况,福建省担保机构经营状况总体呈以下特点:

1.发展趋势规模化。截止2010年底,福建省担保机构平均注册资本为10030万元,高于同期全国平均水平。在抽取的112个样本中,注册资金一亿(含)以上的担保机构数量有68家,注册资金总额为94.3亿元,占比83.2%。与2008年底相比,担保机构平均注册资本呈大幅上升趋势。

2.区域分布集中化。目前,担保机构已基本覆盖到全省各市、县,呈现出多层次的发展态势。从区域分布看,全省担保机构相对集中在厦门、宁德、三明和福州四个设区市。样本中,以上四个设区市共有担保机构66家,占比58.9%;注册资本金总额65.5亿元,占比57.8%。

3.担保品种多样化。在福建省担保机构广泛发展的同时,担保机构的业务品种也呈多样化趋势,主要有企业融资担保、个人消费贷款担保、经济合同担保等三大类,包括:信用担保、租赁担保、合同担保、票据担保、工程担保、汽车消费担保、房地产担保、高新技术担保、财产保全担保等数十个品种,且有进一步细化之势。

4.人才引进高端化。全省融资性担保行业汇集了一批高学历、高素质的专业人才,建立了经济、金融、法律等方面的专业人才队伍,大多数担保公司拥有一支高素质的管理团队;许多公司的中高层管理人员过去长期在金融领域工作,业务知识精通,人脉关系深厚,风险意识和政策观念强,是担保行业的中坚力量;许多担保公司聘请了金融和法律专家,切实加强对担保项目的风险评估和管理。抽样所得到的112家担保机构中,绝大多数担保机构从业人员为10-20人,从业人员共计约为,1350人,其中大多数担保公司从业人数具有大专及本科以上学历,少数担保公司的中高管理层具有研究生学历。

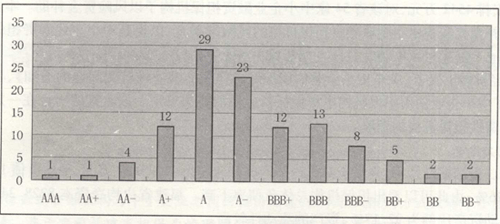

5.信用等级集中化。信用等级是反映担保公司总体质量的重要指标,根据某信用评级公司对福建省担保机构(评级家数:112)的评级结果统计,该省担保机构2011年信用等级分布如下图:

可见,该省担保机构信用等级主要集中在A等级,占总评级家数的57.14%,其次是BBB等级,占总评级家数的29.46%。从信用等级的总体分布情况来看,福建省担保机构的信用等级基本服从正态分布。

二、福建省担保行业发展中的主要问题

(一)部分担保机构运作不规范

福建省部分担保机构涉嫌从事非法集资,非法吸收存款以及高利贷业务等违规操作,给行业发展带来一定的负面影响。超越了工商部门核准的业务经营范围,扰乱了经济金融秩序。抽取的样本中,部分担保机构高管不符合《融资性担保公司董事、监事、高级管理人员任职资格管理暂行办法》规定。

(二)缺乏风险共担机制,权利与义务不对等

由于资金规模小,担保机构在与银行的合作中缺乏话语权,在放大倍数的确定、担保贷款的发放、合作规模的拓展等方面只能被动接受。特别是县一级的规模较小的担保公司,在与银行合作中基本上处于完全被动地位。同时,由于商业银行在贷款担保关系中处于绝对优势地位,出于自身利益考虑及监管要求,在准入条件、承保比率、风险负担比例等方面又设定了较为严格的条件。在抽取的样本中,只有极少数担保机构与合作银行按照“利益共享,风险共担”的双赢原则,由担保机构和合作银行对担保贷款风险按比例承担,绝大多数的担保机构对承保的中小企业融资业务要承担全部风险。这种风险承担的不对称性增加了担保机构的风险,严重制约了担保机构的发展和担保业务的开展。

(三)公司治理结构不完善

福建省大多数担保公司都是独资或绝对控股公司,没有真正形成相对独立、相互制约的现代企业运行机制,担保机构多数股权结构不合理,股东多为关联人或家族企业,缺乏内部有效制衡,治理结构不完善。

(四)担保公司内部风险控制制度不健全

目前福建省大多数担保公司尚未建立风险评估系统,对企业风险的评估主要依靠主观判断,实际运作中不按规定要求提取风险准备金。担保业务没有完善的再担保机制来规避风险,缺乏后续资金补充。实际操作中,不按规定执行融资性担保公司对单个被担保人提供的融资性担保责任余额不得超过净资产的10%的规定,增加了风险。即使少数建立了风险部门的担保机构,其风险计量不科学,缺乏有效的风险识别、评估和防控等制度措施,风险分散体系不健全,承保能力受到较大制约。同时,在风险部与业务部的隔离制度上做得还不到位。

三、促进福建省担保行业发展的对策

担保机构诞生与存在的意义在于为金融机构与中小企业之间建立起信用保证的桥梁,以承担风险的方式改善中小企业难于获得贷款的问题。为了让福建省担保机构更好地服务于本省的中小企业,促进本省经济发展,针对其出现的问题,现提出如下对策建议。

(一)加强担保机构与金融机构的互利合作

按照平等、自愿、公平及诚实信用的原则,鼓励、支持金融机构与担保机构加强互利合作。金融机构应主动创新与担保机构的合作方式,拓展合作领域。金融机构选择担保机构时,要查询担保机构的信用报告,并综合考察担保机构注册资金到位情况、资本实力与其担保额度适应程度、信用资质、风险防范和控制水平等多种因素。鼓励金融机构与具备较高信用等级的担保机构加强合作,适当提高担保放大倍数,促进担保机构健康发展。对于互助性担保机构和商业性担保机构开展担保业务时,金融机构要合理确定保证金比例。

(二)建立担保机构信用评级制度

担保机构资信是规范担保业市场行为及担保机构与金融机构合作的重要基础。建立银行业金融机构广泛认可的担保机构信用评级制度,开展对担保机构的信用评级工作,督促担保机构至少每年进行一次信用评级,并将信用等级向社会公布。将担保机构评级结果纳入企业征信数据系统,为各金融机构提供查询服务,作为有关部门、银行等市场准入的重要依据。推动担保机构发展成为信用记录、信用评价、信用担保相结合的社会化信用机构。

(三)完善企业治理结构和内部管理制度

担保机构应按照《公司法》建立现代企业管理制度,完善法人治理结构;制定完整的议事规则、决策程序和内审制度,确保经营有序进行。担保机构还应制定较为完整的担保业务风险管理原则及制度,包含《担保业务风险控制制度》、《财务管理制度》、《档案管理制度》等,对公司的担保业务操作流程、项目管理等做出明确要求,从而规范担保机构业务行为。

(四)加强担保行业监管,规范发展担保机构

一是福建省金融办及人行福建分行每年都应对担保机构进行年检,对于年检不合格的担保公司,监督其完善不合规事项,有重大不合规事宜的应暂停其运营资格。二是福建省委政府相关部门应加强担保行业监管,保证担保资金安全有效和规范使用;进一步发挥省信用担保协会及联系会议的作用,提高担保业自我管理水平。

参考文献:

[1]林娜.监管与扶持并重:论政府在融资性担保行业中的职责[J].福建省委党校学报,2011(3):26-31.

[2]陈秋明.论政策性担保公司治理结构的制度安排[J].现代财经,2010(7):42-46.

[3]银监会融资担保部.我国融资性担保机构运行与监管基本情况[J].中国农村金融,2010(12):25-27.

[4]顾海峰.后危机时代中小企业信用担保机构监管路径的重塑研究-基于担保机构内外部视角的监管路径[J].征信,2011(2):8-12.

[5]潘长风.《融资性担保公司管理暂行办法》对福建担保行业的影响[J].福建论坛(人文社会科学版),2010(8):126-129.