�ġ����˰���Ѹĸ�Ӧ�ù�ע�ļ�������

��˰���Ѹĸ��Ч���������ǣ���ȥ���Ӵ���һ����ǹ��һ�죬���е���ս�ƻ���Ҫ�䡣�ڷ���ʵʩ�����У���Ȼ�е�Ч������Ԥ�ڣ��е�Ч����Ԥ�ڴ��ڲ�ࡣ�ܽᾭ���ѵ���ر���Ч����Ԥ�ڴ��ڲ���ԭ��Խ�һ����ĸ������Ҫ�IJο���ֵ��ʵ������֪�������¾Ÿ�������Ҫ��������ƽ�һ���˰�ƺ���Ӧ�IJ����ĸ﷽��ʱ�����㹻�Ĺ�ע��

��һ����˰���ѵķ���������˰���������ʵʩ���ĸ�������

ȫ�桰Ӫ�����������Ž�ͨ���䡢����ҵ������ҵ�����ز�ҵ������ҵ���������ҵ�������ҵ�������Χ����ֵ˰���յIJ�ҵ��������ȫ����ͨ��һֱ������������ͨ���ڵļ��˰�ظ���˰��������Գ����������ԭ������ֵ˰����ҵ���ڽ���˰�ʵĸĸ�֮ǰ��������ֵ˰�IJ�ҵ���Ƿ�Χ����������������Ի��������ֵ˰��Χ����ҵ��������������ֵ˰����ɵֿ۵ķ�Χ��ģҲ��Ӧ������ֵ˰˰��ˮƽ��Ȼ�ǽ��͵ġ�����ĸ��Ϊԭ��ֵ˰��˰�˼�˰����Ҫ���ء����ǣ������ҹ���ֵ˰��Ȼ�����Ų��淶������˰���ƶȣ�ԭ�й����Ļ����ɱ��е����Ե�Ӫҵ˰ת��Ϊ���Ե���ֵ˰����Щ���ڽ���Ͷ�ʻ����ҵ��δ�γ�����������Ҳ�Ͳ����ܻ������˰�����Գ�Ͷ�����γɵ�����˰�ԭ��Ӧ�����ܵ��ļ�˰�����п��ܲ�������ȫ����Ͷ���ڼ�����˰����������Գ塣����������˰�����ߴ����ĶԼ�˰Ч���ĸ���Ӱ�����������Ͷ�ʹ�ģ�ĸ߿Ƽ����ʲ���ҵ�����������ҹ���ǰ�ص������չ��ǡǡ�Ǵ���߿Ƽ����ʲ���ҵ��2017��ȫ����Э��֯�ĶԼ�˰��������ʵʩЧ���ĵ��г�ֵط�ӳ��������⣬�����Ϻ������ڴ����ƶ��߿Ƽ����ʲ���ҵͶ�ʣ�ǿ�Һ����ڡ�Ӫ�����������в���������ߵ����ĸ

��ֵ˰����˰���ָ��ֵ˰��˰�˵��ڽ���˰���������˰��IJ����ⲿ�ֲ�ŷ�˼�����һЩ������ʵ�й淶����ֵ˰��������˰�ƶȡ��ҹ���˰�����߲��õ��ڲ��ˣ���ת�����ڵֿ۵İ취����˳�֮Ϊ������˰���ʵ��������ҵ�ġ�Ԥ�U˰�����һ�ǹ淶����ֵ˰������1994��˰�Ƹĸ�ʱ�ġ�Ȩ��֮�ߡ�����ʱ����˰��ʵ�га��Ƶ������£�Ϊ������Ԥ�ڵ����룬�ֲ���ʵ�й��ߵ���ֵ˰�ʣ���ֵ˰�ƶȲ�ȡ�˼��ٵֿ���İ취�����磬�����������ֿ۹��������豸˰����൱��˰�ʴ�17%��ߵ�23%������ٿ��Dz������ֿ۹����е�Ӫҵ˰��ʵ��˰�ʾ����ˡ�����1994�����ֵ˰��С�˹淶�ĵֿ۷�Χ����ˣ���ʱ������˰���ƶ�Ӱ�����ҵֻ�Ǽ����Թ���ԭ���ϵļӹ���ҵ������ҵ��˰�����ʲ���ծ�ʼ����ʳɱ���������ֵ˰��ҵ���Ӱ�첻��Ҳ��û������˰�Ƹĸ������ϵ�С�

2003�����˶���ս��������������ҵ��һ�������¿��Եֿ۹��������豸�Ľ���˰����Ϊ���Ͷ�����ҵ��ֵ˰����ˮƽ��һ����Ҫ���ߡ�2009��ȫ��ȫ��ʵʩ�����ֿ۹��������豸�Ľ���˰����һ���ߡ�����ĸ�ʵ���Ͻ�������ֵ˰6���ٷֵ��˰�ʡ�2009���Ժ����������ֿ۹��������豸�Ľ���˰��Խ��м����������ҵ��˵������˰�������ٶȼӿ졣���ǣ����ڵ�ʱ����ʵʩ�������ڼƵ�Ͷ�ʣ���ҵƷ�۸������ܿ죬��������˰������Ҳ����������ҵ������������ֵ˰���������߷�ӳ����

ȫ��ʵ�С�Ӫ���������ڴ���ҵ���ԣ�˰�ʲ��䣬�ɵֿ۷�Χ��һ��������˰�����ӣ���ҵʵ��Ӧ����ֵ˰���½����ɴ˻�ȡ��˰�������������������ϡ�Ӫ�������ļ�˰�������ǣ�2016��Ĺ����Ѳ�ͬ��2009�굽2012��������ˡ����ܹ�ʣ���¹�ҵƷ�۸��½�����ҵ�ܸ��ʸ���������˰�����ڵ����ʳɱ��������ߡ������Щ�д�������˰�������˰�������������ҵ���ԣ�������������õĶ���ֿۣ���δ���ٵ��ڵ�˰��������ȫ���γ�����˰�����2017��֮ǰ������˰�����˰����˴�����ҵ�������ܵ���Ӫ��������˰��������Ҳ���ǡ�Ӫ������������ҵ��ӳ��øв�ǿ����Ҫԭ��֮һ��

��˰�����˽�����˰�����߶Խ������ڳ��ĸ߿Ƽ����ʲ���ҵ�ĸ���Ӱ�졣��ˣ���û�ж�����˰�����߽��иĸ�֮ǰ���Ѿ��Դ�ɻ��ͺ��շ���������˾�����˸�������˰����˰��ȫ��ʵʩ��Ӫ������֮���ھ�������ѹ���Ӵ������Ի�ó��ս�������ң��ر��������Ӵ��˶��ҹ��Ƽ��ķ�ɱ���ҹ�ǿ���˹����߿Ƽ����ʲ���ҵ��չ��ս�ԡ���Щ��ҵ�ʹ�ɻ������շ���������˾һ����ǡǡ��Ͷ�ʹ�ģ��Ͷ�����ڳ��������ġ�����˰���ʱ�����õ��ֿۡ���ʹ�ڽ�����ֵ˰���Ժ���Ͷ����ĿҲ�൱��������������ҵ��Ͷ��Ԥ���߶�˰������������豸����13%�������Ƚ�����װ����9%����ҵֻ����Ͷ�ʶ����Ժ�������۲�������������˰��Գ�Ͷ��������������˰�Ͷ���Ժ���ҵ����Ҫ�Գ������Խ���˰�ʣ�������˰���ٶԳ��������˰�ȫ���Գ������˰���������һ���ڿ��ܳ���ʮ�����ϡ��廪�Ϲ⼯�ŵij����洢����һ�����Ͱ��������ʽ�����Ϊ���ŵ�Ͷ���ڣ���ʡ�Ԥ��˰�Ӱ�������ҵ������������������ʳɱ����ӳ�Ͷ�����ڣ�����Ͷ�������������й�˾�Ĺɼ�Ҳ��һ���ĸ���Ӱ�졣��ǰ�ҹ�����ʵʩ���贴������ս�ԣ�����˰�����߶Ա�֤˰���������ʷ�����Ѿ��������Ծ��÷�չ�ĸ���Ӱ��ԶԶ������1994�꣬Ҳ������2009��-2012�ꡣ��ˣ��Դ�ɻ��ͺ��շ������ĸ���������Ϊ�������ڱ��У���Ϊ��һ��ȫ��ʵʩ��Ӫ�����������еı�Ҫ���״�ʩ��

2020��8��19�գ��ڹ���˰���ָܾ����г�����˰��ְ�˰������������Ա�ڸ�����ҵ��Ա������˰����ҵ��ͼ/�»�

ȫ�����С�Ӫ������֮ǰ���ҹ�����˰����ۻ�������ģ�Ѿ���������Ԫ����������˰���ƶ�ʵ��22���������ۻ�ֵ��ͬʱ������˰�������ٶ�Ҳ������ӿ죬2017�����������˰��ͻ����൱�ڵ������ֵ˰����˰���ij���Ƕ�˵�����꾭����������������ֵ˰������������ڼ�˰�IJ�����Դ�ˣ�����ֵ˰������������Ҫ����������˰������ӡ���Ҳ�Ͳ��ֽ�����Ϊʲô�ڡ�Ӫ��������˴��ģ�ļ�˰��ʩ���к��ҹ���ֵ˰˰�������Ա�����8%�ĸ�����������һ����˵����ֵ˰�ļ�˰��������ʵ��λ����һ����Ҳ˵������˰�����˰�ķ���Ҫ���첹����ơ��������ǽ����������ܽ��ܵ�ѡ��Ϊȷ����ֵ˰������������˰�����˰��������˰�����˰����ֵ˰����û��������������������

�ڡ�Ӫ��������ʵʩ�����У�����˰��������������ͬʱ�ڵ��ص㡣��������˰����ƶ����ԣ���2016��ȫ�����С�Ӫ��������˰ʱ�ڣ�����˰�����������Գ����൱������ҵ��Ӧ��õļ�˰������ʹ��������������������öɸ���ҵ�ļ�˰������δȫ��ת��Ϊ��ҵ����˰�����ٶ���ͨ�������һ�������ص����������ر���������Ͷ���ڼ�ĸ߿Ƽ����ʲ���ҵ�ھ�Ӫ���ڻ�ü�˰�������٣���Щ������ҵ����û�л�ú��������������ڹ����������̵���ֵ˰˰����߶�����������������ʵʩ�����ͺ��˰�����²�˰ս�Ե�ʱ�ڣ���Щ��ҵ����Ҫ���������ӡ�Ԥ��˰����ⲻ�ܲ�˵��Ӫ�����������жԴ������ߵ�Ӱ�쿼�Dz���ֶ����¼�˰Ч�������۲������ƫ����¼�˰�����ķ�����Ԥ�ڳ���ƫ����ڸ÷���������һDZ�ڵĶԳ��˰����������δ�ܼ�ʱ�ضԾ��߲����ҵ�������ȷ��˵�������²�����ҵ���Ϻ���һЩ������һ��ʱ���ڲ����Է���һ���̶ȵĸ��淴�졣

��Ӫ������ȫ��ʵʩ�Ժ�����ƽ�һ����˰���ѷ���ʱ��Ŀ�����ȷ����˽���˰���ϣ����ν���˰���µ��ͼ�˰�ʵ��Ρ�����˰�ʶ��ڽ�����ҵ��ֵ˰����ˮƽ��������Ҫ���á�����ĸ�ļ�˰��������ҵӦ�Ծ�������ѹ���ṩ��ǿ���֧�֣��ر�����С��ҵ�����Ķ࣬û�д���Ͷ���ڵĴ���ҵҲ�����Ψһ�ź����ǣ��ڵ�ǰ���������£�����˰��ÿ�������������Ӫ������ʵʩ�����Ľ��죬����˰��������ģ�Ѿ�Զ���ڡ�Ӫ����������ʱ�Ĵ�������������˰����ڼ�˰�����ĶԳ�Ҳ����������֮�á�Ӧ�ÿ��������Ԥ��˰���������Ҫ���ɴ���Ͷ���ڵĸ߿Ƽ����ʲ���ҵ�е��ġ�

2017��ȫ����Э�ĵ��б�����ȷ�������˰����������ҵ�Լ�˰�����Ļ�øв�ǿ������֮һ�����龡��ʵʩ����˰�����˰�ĸĸ2018�꣬���߲������������˰�����˰�ĸĸ���ǣ���Ծ�Ĵ�����ģ�������ij��������������ޣ�ֻ�ܰ�����˰�����˰�ĸĸ����������Ƚ��װ�����졢�з���������ҵ��С��Χ��С��ģ��������Χ��ʵʩ��1148��Ԫ�ƻ���ȵ���������˰����˰�취���ڲ�����֧ƽ��������������������Ѿ����ܴܺ�ѹ������Ҳֻ�ܽ���������������˰���һС���֣�20���������˰�����Ҳ������������������Χ���ر��ǣ��ڸ��ط�������˰����˰ָ��ʱ����˰��Ҫ��ط�����ҲҪ�˻�һ����Ԥ��˰���ˣ��еĵط�������Ϊ������֧�����Ѷ��ܾ�������˰ָ�ꡣ���仰˵������˻���ΪԤ��˰�������˰��ĵط����֣���Ҫ˵�˻���������ʹ���˻�����������һЩ�ط�����Ҳ��ά�֡�

2019�꣬������˰ָ��İ취��Ϊʹ�ü��㹫ʽ��������˰���������Ǽ�˰������һ�������ʹ����˰�����ķ�����ӷ���ʵ�ʣ�����������˰ָ������е������ԣ��ܵ���ҵ�Ļ�ӭ����Ȼ�������Ƿ�����˰����ָ�껹�ǹ�ʽ������˰�����������õ�����ֵ˰�������˻����ֵ�����������˰������ʵ��֤�����ڵ�ǰ������֧ѹ���£��õ�����ֵ˰�������������˰�����˰���⣬������ʷ����������������������Ҳ��ȫ�������Ŀǰ������˵���ھ��߲��´���İ���ֵ˰����˰�ʴ�17%������16%��������һ���Խ��͵�13%�Ժ���������ֵ˰˰��������Ը�һ���䣬������˰�����˰�ĵ���������������ƾ��ӽ����ˡ�

�й�����ֵ˰�ĸ�ͬʱ���ڽ���˰�ʺ͵ֿ۹淶����������1994�꣬Ϊ��ȷ����ֵ˰���룬����ѡ������Ե�˰�ʶ����ٵֿ�����ʵ������˰�ʽϵͶ�ʵ��˰���ܸߵ���ֵ˰�ƶȡ�2003�������������ֿ۹����Ļ����豸˰���2012��������Ӫ��������ͨ���ֿ۹淶��������ҵʵ��˰���Ĵ�ʩ��ȫ��ʵʩ��Ӫ�������Ժ��ڽ���˰�ʺ͵ֿ۹淶��������������������ʵʩ�˽���˰�ʵĴ�ʩ����ԭ��������ȷ�����ܼ�˰�����Ķ���һ����˵������˰����˰�ĺ�����Ҫ����Ͷ���ڵĴ�������ҵ�����������ܽ���˰�ʵļ�˰�����Ķ���ֲ��Ǻܿ����ģ�������Ͷ���ڵĴ�����ҵ���Է������ر�����С��ҵ�����Ի�ý���˰�ʵļ�˰������ʵ��֤�������Ŀ�����ʵ���ˡ��ڶ���ԭ�������������˰�����˰��ʵ��֤�����õ�����ֵ˰����������˰�����˰�ķ����Dz����еģ���Ҫʱ�����о����Ϲ��ú���ᷢչҪ����ؔ����֧��������Ҫ����˰���������ڵ���������ξ�����Ʋ�ʵʩ���е�����˰����˰�������Խ������Ͷ���ڵĸ߿Ƽ����ʲ���ҵ����ֵ˰����ˮƽ�������⡣

������Ӫ������������ʣ�ͬʱ�Գ岿����С��ҵ��˰����

˰�յ��������Ǻ���˰�����ƶ�һ����������Դ���õ��ڹ��ܵ���Ҫָ�꣬Ҳ�Ǿ���ÿ�������巨��˰��ˮƽ����Ҫ���ء�ͨ������£�������Խ�ߣ�ʵ��˰��ˮƽ������˰��Խ�ӽ����������ʵ�����ζ��͵ƭ˰��˰������ȡ�������������ط���˰�˳е������������������Ŭ����͵ƭ˰������������˰����ʧ����������ʣ�ͬʱ�����ط���˰�˵ķ���˰��ˮƽ��Ҳ����Ϊ��ˣ��κ�˰�Ƹĸ�����Ǽ�˰���Ǽ�˰��������һ���ǿ��Ƿ����˰�����ͼ�˰������һ����Ҫ���ء���ˣ���˰������һս�Ե�ʵʩ��Ч��������ȡ���ڼ�˰���ߵ���ƺͲ��㣬Ҳ������ȡ�����������ߵ�Ӱ�죬��ȡ����˰������ǿ�ȵı仯��������˰�Ƹĸ�����״�ʩ���ƽ���˰�������ʶԲ�ͬ����Ⱥ�������ķ��Ȳ�ͬ����˰�����ڲ�ͬ��ҵ֮���ͬһ��ҵ�IJ�ͬ��ҵ֮��ķֲ���Ȼ������ԭ���㷽��Ԥ�ڲ�ͬ�������

����1987����Һ���ҵ֮��ʵʩ��˰�ճа��ƣ������ҵʵ��˰��ˮƽһ�����ڷ���˰��ˮƽ�����ң���ʱ��˰�շ����и���˰�����Ȩ��������˰�����ѵ���ҵ����˰�˰�ճа��ƺ���ҵ���Ѽ���˰�ķ����ƶȵ�����ҵʵ��˰��ˮƽԶԶ���ڷ���˰��ˮƽ��Ҳ����˵�������ʺܵ͡���Ϊ���������ط�����֮��ʵ�е�����а��ƣ������ڵط�������˰��ֱ�Ȼ��������ͨ���а���ͬ�����Ѽ���˰�ѱ����Ͻ���������������ڵط�������ҵ��

1994��IJ�˰�ĸ����ͨ����ֵ˰��Ʊ��˰�İ취�ϳ���˰�ճа��ƣ��ֳ�������������������˰������������˵ط�����ͨ���ط�˰��ֿ�������˰�������������ͬʱ���ϳ��˰�������������˰������ڵ�˰������Լ���������ҵ˰�յ�Ȩ�����⼸���ʩΪ�����ֵ˰�Լ����������ҵ����˰��˰����������������������

1994�꣬���߲������������Ϣ��������ֵ˰�ķ�Ʊ���й���������˰���ָܾ���������ƺ�ϵͳ�����ϣ����켯���ṩ������ϵͳ�����Ǽ����ṩ�����Ʊ�ͽ��Ʊ��Ϣ����ȶ�ϵͳ��������˾�ṩ��ɨ����֤ϵͳ����������ӡ����˾�ṩ�˷�α���ܵ�ֽ�ʷ�Ʊ��2001��1��1�գ���˰���̶�����Ϊ�����״�����ֵ˰������ϢϵͳͶ�����С�����̵����д�����鿪��ֵ˰��Ʊ��͵ƭ˰��������������˰�ƺͷ�˰�ƣ�ȡ���˳ɹ�����ȫ����˰��ϵ�ĸ�Ļ����ϣ���˰���̶��ڵ����п�ʼ�������ֵ˰�������ʡ���ר�Ҳ��㣬1996�꣬�鿪��Ʊ��͵ƭ˰����ģ���ֵ˰��������ֻ�Ը���50%��2005���Ժ���ߵ�75%-85%���ҡ�2001�������ʱ�䣬���Ʊ���걨�ʾʹ�92%��ߵ�99%���ϡ���ͬ�ڵ�Ӫҵ˰����˰�Ʊ������������ۺ������������ƣ��ط�˰��ֵ���Ϣϵͳ����˹���Ч�ʣ�������������ʵ�Ч�����ޡ���������ҵ�������յ������ַѣ����籣������Ϊ���������ڳɱ��ߣ�Ч�ʵͣ������Դ������ʸ��͵ľ��档

Ӫҵ˰������ֵ˰��Ҫ�ǶԽ�ͨ���䡢����������������װ�����ڼ��������ҵ�ȼ�����ҵ�������˰�ֵ�������ֵ˰��Ӫҵ˰��Ӧ��˰�˰�ʡ����շ�ʽ���������ʵ��������Ϊ�˱�֤˰�ָı�������ҵʵ��˰��ˮƽ���֡�ֻ����������ԭ��˰�������������֮�����Ѿ��������˰��ת������ҵ˰���仯���й���ز��㣬������������ֵ˰����˰���ϸ����˳�ֿ��ǣ����2��ʾ��Ӫҵ˰��Ӫҵ�����ܶ�����3%��5%������˰�ʣ�����Ϊ��ֵ˰ֻ�����ζ�����Ӫ������ֵ˰˰��Ϊ17%���ڽ�ͨ����ҵ������ҵ���ʵ�ͨѶ����������Ӫ������ҵ����ֵ˰˰��Ϊ11%��������ҵ˰�����Ϊ6%����˰�ʲ�����в��㣬�������ζ�������ҵ��Ӫҵ˰���漰��������ҵֻҪ����ҵ��ֵ�ʲ�����37%��˰��ˮƽ��������Ϊ�½���

��2��Ӫ����˰��˰Ŀ���ձ�

�Ʊ����ձ�

Ӫҵ˰����ֵ˰����˰�ֵ����Բ�ͬ����ֵ˰�Ľ���������ֿ��ƶ�ʹӪ������ҵ������˰����ߣ���ʵ��˰��ˮƽȡ�����ܷ�ȡ��ȫ��Ӧ��ȡ�õ���ֵ˰��Ʊ����ˣ�ÿ����ҵ��Ҫ���Լ��Ĺ�Ӧ���ṩ��ֵ˰��Ʊ�����������ҵ�Ĺ���û�еֿ�˰��൱��Ҫ�湩Ӧ����˰����ֻҪ�ɹ��̴ӹ�Ӧ��ȡ������ֵ˰��Ʊ��˰��־ͻ���˹�Ӧ����˰�������Ϣ����Ƚ϶��ԣ���Ӧ���Ƿ���˰�����Ӫҵ˰�IJɹ����أ������ֽ��ײ���ȡ��Ʊ�����Ҳʱ�з�����˰����ʧ����ԱȽϸߣ���������ԱȽϵ͡�Ӫ������Ӫҵ˰ʱ�ڵ�DZ��©����������ԭӪҵ˰����������ߵ���ֵ˰��������ˮƽ���ɴ˾ͱ���Ϊ��ҵʵ��˰��ˮƽ����������һ���̶��϶Գ���Ӫ�����ļ�˰������

����̵�ԭ�����ڣ�Ӫҵ˰����ֵ˰�IJ��������������������岻ͬ��Ӫҵ˰���ڵط�������˰�֣��ɵط�˰��ϵͳ�������գ����н�ǿ�ĵط�����Ȩ�����ܵ��Կռ䣬���ٵط�������̨һЩ���Եĵط�˰���Ż����ߡ���Щ��ԭӪҵ˰�ƶ�����ҵ���ܵIJ��淶�IJ����Ż����ߣ���Ӫ������Ҳ����Ȼ��������Ҳ��Ϊ��ҵʵ��˰��ˮƽ��ߵ�һ�����ء�Ӫҵ˰�������ʴ�Ӫ����ǰ��Ӫҵ˰����ı仯�Ϳɼ�һ�ߡ�2016��Ӫ����ǰ��1��-4�£�Ӫҵ˰˰��8907��Ԫ��ͬ������30.4%��������Ӫ����ǰ��4�£�Ӫҵ˰���뵥��ʵ��3227��Ԫ��ͬ��������75%������Ҫ�ǵط�����֪����Ӫ�����Ժ����Ǿ�ʧȥ�˶��ⲿ��˰�յĿ���Ȩ�������ʵʩӪ����֮ǰ��Ҫ��ط�˰����ض���ҵ����Ӫҵ˰����˰�����һ�������㡣��ȿ۵ط�ӳ��Ӫ����֮ǰӪҵ˰������Զ������ֵ˰����ʵ��Ҳ�۵ط�ӳ��ԭӪҵ˰ʵ��˰��ˮƽƫ�ߵ���ʵ��

������ǵ���ֵ˰��������ԶԶ����Ӫҵ˰��Ӫ������Ӫҵ˰����ʧ���������Ч���ƣ��������ʵ���߱ؽ��������϶Գ������Ӫ�����ļ�˰������Ӫ��������������о��ܿ�����˰����һ�ؼ����أ��Լ�˰��ģ�����ȷ�IJ��㣬ʵ�������ӳ��������˰����˰�յ������ʲ���Ĺ������в��㡣�e��������������ߵ���ԭ��СӪҵ˰��˰�˸���ֵ˰�Ժ��ʵ��˰��ˮƽ�����Գ��˰�����ij̶ȹ��Ʋ��㡣��Ҳ��Ϊ�ⲿ����ҵ�Լ�˰������øв�ǿ����Ҫԭ��֮һ����Ȼ���ֱ�Թ�Dz������ġ�

����˰����Ϣ�������Ľ�˰�������ڵ��ƽ������ƣ��Լ������ݷ������ִ���Ϣ���������ã�����ľ��û��������˰�����ܷ�Χ��ԭ�в��淶���û������ռ佫��ѹ������ҵ͵ƭ˰���Υ����Ϊ�IJ鴦����������������˰����ҵ����Խ��Խ�ߣ������ʱؽ���һ����ߡ���δ����˰�Ƹĸ���Ӧ�ð������ʵ������Ϊ��Ҫ�������뷽����ơ�

���ң�����Ҫ���ǣ������ڲ��ֵ������ҵ˰��ˮƽ��Ȼ�Գ��˲��ּ�˰���������Ǵӳ�Զ��������������Ӫ���Ϊ��ƽ�������г��������������ҽ�Ϊ����һ�������ط���˰�˵ķ���˰��ˮƽ�ṩ������Դ�����������˰��Ⱥ�������µĹ���ҵ�������ڹ�����Ҫ��ɲ���Ӧ������֧�ֵĻ��������ʵ�������Щ����ķ���˰��ˮƽ�����Ǿ�����������Щ����IJ�����˰������͵ƭ˰��Ӫ������Щ����������ط���˰�˾���������������ֵ˰�ʽ���4���ٷֵ�����ߺ������ʵ���ߣ�������Ͼ���ȫ����˰�Ƹĸ�Ŀ�ġ�����˰�Ƹĸ���Ӧ������������������뷽����ơ�

��������˰��������ҵ�������߷���

��ֵ˰���ҹ�˰�������еĵ�λ�������أ��䵥˰������Լռȫ��˰��������ij����ң������ִ��ģ��˰��ҪΧ����ֵ˰չ������˰�����ķֲ���Ӧ���ص��ע�ġ�ͳ��������ʾ��2016��Ӫ������˰5000��Ԫ��2017��ȫ����ֵ˰�ļ�˰��ģԼ��9186��Ԫ��2018�����ֵ˰�ĸ��˰4000��Ԫ���ң�2019��ǰ������������˰15109��Ԫ��������ֵ˰��˰7035��ԪԼռһ�����ҡ����㣬�ڹ�ȥ����������ֵ˰�ĸ������������˰��ģ��2����Ԫ�����������ߵ�����ʱ���ۻ�ЧӦ�����ݼ�ȫ��Լ940����ֵ˰һ����˰�˼��ڶ�С��ģ��˰�ˣ���ʵ������ʵ�徭�õ�˰�ո����������о����Ǽ�˰���������չ�������ҵ��������֮������η����ġ�

��ֵ˰�Ǽ��˰��ʵ�ж�ڡ�������յ�����ģʽ����ȫ��ҵ�����ϸ�������ҵ��ͬ���ɡ���ҵ����ֵ˰����˰�ˣ�������˰�ij������ǽ�����ҵ˰�ո���ˮƽ�����ǣ��Ј�������ʹ�ü�˰����Ҫ����ҵ��������֮����������ж������ļ�˰�����ܹ�����ҵ��ȡ����ȡ���ڹ�����������ϵ���ĶԱȡ���������ԽС��˰����Ҫ����ҵ�е�������˰�ʵĺ�������Ҳ��;�෴������ԽС����˰����Ҫ�������߸���������˰�ʵĺ�������Ҳ�ࡣ��ͨ������˵�����г�����ҵ�����ļ�˰�����٣������߷����ļ�˰������;�����г���������ҵ�����ļ�˰�����࣬�������߷����ļ�˰�����١�

�����Ϻ��ƾ���ѧר�ҵķ�����������ֵ˰�ڼ�˰����������棬��ҵ�����˱��μ�˰�����23.11%����������������˱��μ�˰����� 76.89%��

ʵ���ϣ���ֹ��ֵ˰�����еļ��˰������˰������ҵ��������֮���̯�����⡣�ھ����������ڣ�������Ʒ�������г���������ʣ��������Բ��㣬��������С�������ԡ��ڳ�־����г�������̬�£���ҵ���ò�ͨ�������ն˺�˰�۵ķ�ʽ������˰����������öɸ���������ά�����г�������λ�������Ϻ��ƾ���ѧ�IJ��������ۣ���2����Ԫ�ļ�˰��ģ�У�����ҵ���ܵ����в���5000��Ԫ�����о��Դ����ɾ����ã���Ҳ����ҵ�ձ鷴ӳ��˰��øв�ǿ������һ����Ҫԭ��Ȼ����ͬ��ר�ҿ����в�ͬ�IJ����������ǣ��ھ�������ѹ�������ʱ�ڣ��������߷����϶�ļ�˰�����Ƿ���ʵ�ʵġ�

���ǣ�����Ҳ���ܵ�������ý϶�ݶ�ļ�˰��������ҵ��Ӫ������Ӱ�졣��Ϊ���������ڼ䣬������������������ϵ�������������������־�����������������٣����������������ܲ�����˰��������������Ȼή����������ٶ���ҵ�ĸ���Ӱ�����������Ϊ��˰���ȴ��Ҿ����������˰��������ά�������������Ҳ�ͼ��ʹ����ҵ�����������л��档

���ģ���˰��������ҵ��ķֲ�������

��˰�����������ߺ���ҵ֮�����������ҵ��ȡ�IJ��ֽ��ɷֲ����������������ϵĶ����ҵ���������ڲ�ͬ��ҵ���в�ͬ�������������˰�����ڲ�ͬ��ҵ֮��ķֲ��ͻ���ֲ��죬��ͬ��ҵ�Լ����ڲ�ҵ����ͬ���ڵ���ҵ����������˰�ʲ�ͬ���Լ��ڶ���Ȩ�ϵ�ǿ����λ��ͬ����������ֵ˰��˰�������Ȼ��ͬ�����г��е������������г��е��������������ƫ�͵�������ҵ����Щ��ҵ��˰�����Ļ�ø����˰Ԥ�ڿ�����ȥ��Զ��

������ֵ˰���������ڲ�ҵ��������֮��ֲ������ʣ����ÿһ��˰�ʵ�������һ�����������·���Ĺ��̡�����˰���Ǹ�����������ҵ�����ߣ�Ҳȷʵ������������ҵ����������˰������������Ʒ�ͷ���������������˰�������ǣ��г�����������ÿһ���������ڵ���ҵ�����Դ��о���ط���������ÿ����ҵ���ܼ�˰���������Ͷ��٣�ȡ������ҵ�ͽ��Է��Ĺ����������ԣ�����˵ȡ������ҵ�����г��������г��еĵ�λ��ֻ�����г��е��������г��е�������ӵ���ڽ��Ķ��ۻ����ϵĻ���Ȩ������ǻ�ü�˰������������

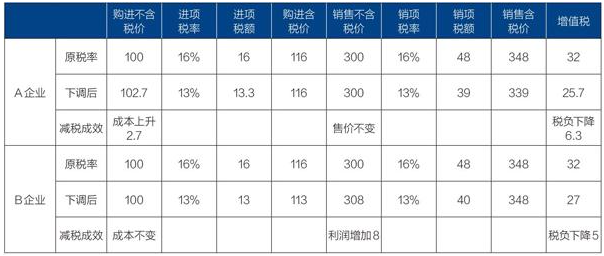

��������ѡȡ������ҵA��ǿ����ҵBΪ������ҵ���ʹ�����ͨ������������ʾ������ҵ������˰�����IJ��졣

����������ҵA�����г��е�������ͬʱ���������г��е������Dz�������ֵ˰˰�ʵ���ǰ���˰��������仯�������ֵ˰˰�ʽ��ͺ���ҵ��ԭ�Ϲ�Ӧ���������г���������Ҫ��������ֺ�˰���ۼ۸䣬��ôA������ҵ��ԭ�Ϲ����ɱ�������ͬʱ����˰���ͣ�˰�ո������ӡ����ͬʱ�����Ʒ�IJɹ�������ֵ˰˰�ʽ���Ϊ�ɣ�Ҫ���併�����ۼ۸����������˰���½��ĺ�������ˣ���˰�ո�����������Ȼ����˰���½�������ͬʱ����˰��Ҳ�½�����ҵ�ۺ�˰���½�6.3;��������濴��˰���µ�����ҵ��Ʒ���Ǻ�˰�����ۼ۸���Ȼ���䣬��ԭ���ϳɱ�ȴҪ����2.7������ռ䱻���ѹ�����ۺ�����������˰���µ���A��ҵ��˰���½���6.3������ͬ������ȴ�½�2.7�������Գ��˼�˰���档

��3��˰�ʵ����Բ�ͬ����Ȩ��ҵ��Ӫ��˰��Ӱ�����

�����ȣ�����B��ҵ�����г��е���Ҳ�������г��е�����������ҵ����һ����Ҫ��ԭ�Ϲ�Ӧ�̽��ͺ�˰���öɼ�˰��������һ������Լ����������Ʒ��˰����۸䣬��ʵ����������Ʒ�Ǻ�˰�ۼۻ�ø�����������˰�ʵ�������˰���½�5��ͬʱ��������������8����Ȼ��B��ҵ��õļ�˰������������A��ҵ��

�ɴ˿�֪�����嵽ÿ����ҵ��ÿ����ҵ���۲��棬��˰����������ʵ����ȫ������䡣ͨ������£���ҵ��Ʒ�Ƽ�����Խ�ߣ��������Խǿ����˰������ȡ��Խ��;��ҵ��¢����Խǿ����˰�������Խ�࣬��������ҵ�ļ�˰�����ֲ�����Ծ��⡣

�ڹ�ϵ���Ұ�ȫ�����÷�չ�������������Ļ�������ҵ�ؼ��������ʱ�����ռ��������λ��������š���·��ʯ�͵ȡ����������г���ǿ�Ƶ�λ��˰���µ�����ת��Ϊ�����ṩ������Ʒ�����ļ۸��½���ʹ�����ߺ���������ȫ��᷶Χ�ڳ���ͷš����磬������ֵ˰�µ�����·�Ŀ���Ʊ�ۡ��������������ʷѲ�δ��Ӧ������������ҵ�ۺϵ�������µ��������ߴ��µ��IJ�Ʒ�з�����˰�ĺ�����

��2012��4�µ�2016��8�£��ҹ�PPIָ������52����Ϊ������ҵƷ�����۸�����»�����ǡ����ֵ˰���Ե㵽ȫ��ʵʩ�Ρ���2019��7�¿�ʼ��PPI�ٴ���������Ϊ����ͬ�ȵ��½�����ߴﵽ1.6%������ֵ˰˰�ʴ�16%����13%���µ�ʱ����Ϊͬ��4�£�����ζ����������˰���µ��ĺ����൱�����ɹ���ȡ��

���壩��˰��������ҵ֮��ֲ�������

��˰�����������ջ��Լ�˰�ͽṹ�Լ�˰���У�Ҫ��������ҵ˰��ˮƽֻ����������ִ��Ч������ֻ��������Ҫ��ʵ���ˡ�ͬʱͳ������˵������˰��������ҵ�зֲ��Dz�����ġ�

���ڛ]�в�����ҵ˰�յ�ͳ�����ݣ�����������������˵������һ���Ϻ��ƾ���ѧ2019������ȹ�����ֵ˰�ļ�˰������ҵ�������ݣ�����ǹ���˰���ֹܾ�����2019��ǰ�����ȵļ�˰��ģ���ݡ�

����ǰ�ߵ����ݣ�2019������ȣ���ֵ˰������˰3185��Ԫ����������ҵ�ļ�˰��ģ���Ϊ1389��Ԫ�����Ϊ��������ҵ1112��Ԫ����˰��ռ��ǰ�����ҵ�ֱ�Ϊ������ҵ43.62%����������ҵ34.92%���ɿ�ҵ4.75%������ˮ��Ӧ4.24%������ҵ3.02%��ǰ�����ҵ��˰��ռ�ȸߴ�90.73%�����н�����ҵ����������ҵ������ҵ�ϼ�ռ�Ⱦߴ�78.54%����������ҵ�ļ�˰��ģռ�Ⱦ�����5%����ҵ��˰��ģ�߶ȼ��С�

��Σ���Ȼ2019������ȣ�20������ҵ��ʵ�ּ�˰������ͬ��ҵ��˰���Ȳ���ϴ�ƽ����˰��22.48%����˰�ʴӸߵ��͵�ǰ�����ҵ����Ϊ������������ҵ40.32%������ҵ29.05%���硢�ȡ�ȼ����ˮ������Ӧҵ23.28%���ɿ�ҵ21.85%��ũ��������17.87%����ѧ�о��ͼ�������ҵ17.32%;�������ҵ����Ϊ��ס�Ͳ���5.42%����������Ṥ��4.09%��������������ᱣ�Ϻ������֯3.48%������1.92%������ҵ1.06%��

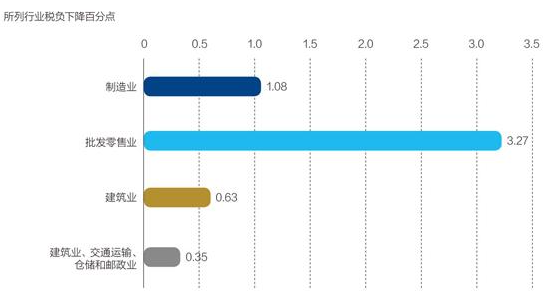

��˰���ֹܾ�����������ʾ��2019��ǰ�����ȣ�����ҵ������˰4738��Ԫ��ռ������˰�ܶ��31.36%����ҵ˰��ͬ���½�1.08���ٷֵ�;��������ҵ������˰3258��Ԫ��ռ������˰�ܶ��21.56%����ҵ˰��ͬ���½�3.27���ٷֵ�;����ҵ����ͨ���䡢�ִ�������ҵ��������˰1179��Ԫ��ռ������˰�ܶ��7.8%����������ҵ˰��ͬ�ȷֱ��½�0.63����0.35���ٷֵ㡣

ͼ8��2019���ϰ������ҵ��ֵ˰��˰����

������Դ���Ϻ��ƾ���ѧ���������������о�Ժ���й���ֵ˰����˰ЧӦ���ȷ������桷 ��ͼ���ձ�

ͼ9��2019��ǰ��������Ҫ��ҵ��˰���

������Դ�����ݹ���˰���ܾ����ŷ�������������

��˰���½��ķ��ȿ�����������ҵ��˰���½���࣬�ﵽ3.27���ٷֵ㣬��һ������������������ֵ��˰�ʵ��µ����ȣ�����ҵ�Ľ���Ϊ1.08%������ҵ��˰��ͬ�Ƚ���Ϊ0.63%����ͨ���䡢�ִ�������ҵ�Ľ�����Ϊ0.35%����Ȼ��������ҵ�Ľ�������ܴ�

ǰ������ȫ���ۼ�������˰15109��Ԫ�У�������ҵ����������ҵ������ҵ�ļ�˰��ģ��ռ������˰�ܹ�ģ��52.9%����ͬ������ҵ����������ҵ������ҵ����ֵ��GDP���۳���һ��ҵ���е�ռ�Ƚ�Ϊ40.8%����֪��������ҵ�ļ�˰���ȳ�������ҵ��˰ƽ����ģ��

������յ�λGDP��˰�������ھ����㣬2019��ǰ�����ȣ���λGDP��˰����Ϊ2.1%���۳���һ��ҵ�ĵ�λGDP˰������Ϊ2.3%��������մ˿ھ�������������������ҵ��λ����ֵ�ļ�˰����Ϊ4.98%��Զ���ڹ���2.3%��ƽ����˰�ʣ�����˰��ģ��������ҵ��ҵ��λ����ֵ�ļ�˰����Ϊ2.34%���Ը��ڹ��������ƽ��ˮƽ�������Ƿ�����˰����������ҵ��

������������Դ����ӳ����1.��˰��������ҵ�ֲ�������;2.����ҵû�г�Ϊ������˰����������ҵ������Ԥ�ڴ���һ���̶ȵIJ��졣

��������˰����������֮��ֲ�������

��һ�ƾ��ձ�2019���ϰ����˰����������ʾ���㶫ʡ��˰���ѹ�ģ��1727.8��Ԫ������һ������1085.6��Ԫ������1053.5��Ԫ���㽭966.8��Ԫ���Ϻ�931.3��Ԫ��ɽ��642��Ԫ��������ʡ���ϰ����ۼ�6407��Ԫ��ռȫ����˰���ѹ�ģ����Լ55%������20���ʡ���У����ϳ���400��Ԫ���ӱ���������ʡ����300��Ԫ�����������������������ϡ�������ϵ���ʡ�г���200��Ԫ��ɽ�������졢���ɹš����������������ݳ�������Ԫ������ʡ�ݲ������Ԫ����ͼ10����

ͼ10��2009���ϰ�����ؼ�˰���ѹ�ģ

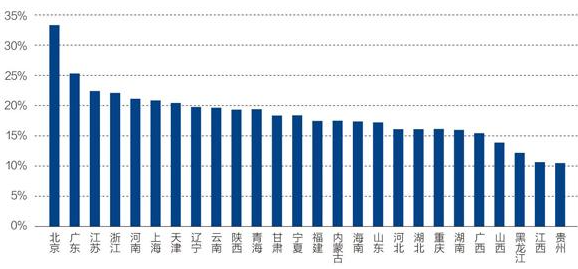

��λ����Ԫ��������Դ����һ�ƾ��ձ���27ʡ�ݰ����˰���˱����㶫��ģ�����������ǿ��

���ؼ�˰���ѹ�ģռ���صط�һ�㹫��Ԥ��������ؿ��Ը�ȷ�غ�������ʵ�ʼ�˰���ѵ�ǿ�ȡ���һ�ƾ��ձ��ļ���������ʾ��������������ߴ�33.2%��Զ��������ʡ�ݡ��㶫��25.2%�ӵڶ�λ�����ա��㽭�����ϡ��Ϻ������ȵس�����20%�����������ϡ��������ຣ�����ࡢ���ġ����������ɹš����ϡ�ɽ�����ӱ������������졢���ϡ������ȵ�Ϊ15%-20%��ɽ���������������������ݵȵ�Ϊ15%���£���ͼ11����

ͼ11��2009���ϰ�����ؼ�˰����ǿ��

������Դ����һ�ƾ��ձ���27ʡ�ݰ����˰���˱����㶫��ģ�����������ǿ��

��˰�����ֲ������ڹ�ģ�ϻ����������϶����ֳ�������������������������������˰��ģ�ͱ�������ؾ��÷�չˮƽ��ء����ǣ����ز�ҵ�ṹ���졢����ʱ��������Դ�ֲ�������Լ�˰��ģ�ͱ��ز���Ӱ�졣��ˣ����о��ù�ģ�ܴ�˰��ģ�ͱ��ز����ܴ�ĵ�����Ҳ�о��ù�ģ����˰��ģ�ͱ��ز�����С�ĵ�����

���ߣ���ֵ˰����˰���µ����Ȳ�һ�����²�����ҵ˰������

Ӫ�������Ϻ��Ե������Ժ�Χ����ֵ˰�ĸĸ�һֱ�ڳ����ƽ�����Ҫ�DZ���Ϊ��˰�ʡ���˰��������Ŀǰ���������Ĵ��µ����������£�

��һ���µ�/������2014��7��1���𣬽�6%��4%��3%��˰��ͳһ����Ϊ3%��

2015����ֵ˰����ͬ��������7.1%�½�Ϊ0.8%��

�ڶ����µ�/������2017��7��1������ֵ˰�ʴ��ĵ�����Ϊ������ȡ��13%��˰�ʣ���ũ��Ʒ����Ȼ������ֵ˰˰�ʴ�13%�µ���11%��

�������µ�/������2018��5��1������ֵ˰�µ�1���ٷֵ㡣��ֵ˰������˰�ʷֱ�Ϊ6%��10%��16%�����У��ɾ�����ҵ˰�ʶ���Ϊ16%����ͨ���䡢������ҵ��ũ�����桢���ز�������װ�κ�ͨ��ҵ˰��Ϊ10%�����ڷ���ҵ˰�ʶ�����6%��

���Ĵ��µ�/������2019��4��1���𣬽�����ҵ����ҵ����16%��˰�ʽ���13%������ͨ����ҵ������ҵ����ҵ����10%��˰�ʽ���9%��ȷ����Ҫ��ҵ˰�����Խ���;����6%һ����˰�ʲ��䣬��ͨ����ȡ�������������Է���ҵ����˰�յֿ۵����״�ʩ��ȷ��������ҵ˰��ˮƽֻ���������������ƽ�˰��������������˰�Ƽ���������

��ǰ���ν����Ǻϲ�˰�ʺ͵����µ�˰�ʲ�ͬ�����Ĵ�˰�ʵ���������˰�ʵ��µ����Ȳ�һ�����иߵ�16%����ֵ˰���µ���3���ٷֵ㣬10%���е�˰���µ���1���ٷֵ㣬���͵�˰��6%��˰��û�н��е���������������10%�ĵֿ۶������ֵ˰������ֿ����ԣ�����˰�ʷǾ����µ����������˰���µ�����С�IJ�����ҵ������˰���½����ȴ�������˰���½����ȵ����Ӷ������ҵ˰��������

���Ǽ�����������ķǺ�˰�۸�����䣬������˰�ʵ������أ����Կ�������һ����Ȼ����˰�������˰���ԭ��˰�����������½�������˰����16%����13%������˰����10%����9%���������ڽ�����ֵ˰˰�ʽ�����3%����������ֵ˰˰���½���Ϊ1%���ɴ���ɽ���˰��Ľ���������˰��Ľ����������˰�������ľ��档

��ˣ���������10%˰�ʵĽ�ͨ���䡢�������������š����������������������۲�������ת������ʹ��Ȩ����ҵ��Ϊ���ԣ���Ȼ����ֵ˰˰���µ�1���ٷֵ㣬������ʵ�������У�����乺�����������Ʒ��Ҫ����������ҵ������������ҵ���������Ϊ��ֵ˰��˰�ʷǾ���������ٷ����ļ�˰����������������˰������̬���㣬��ҵ����ֵ��Խ�ͣ��ܵ�����˰�ʵ����ij��Խ��ֻ����ҵ�����۹�ģ������ģ֮�ȳ���300%��Ҳ����ҵ����ֵ�����ٳ���200%�����ܵ�����һ��ҵ˰�ʽ��ͷ��Ȳ�һ��Ӱ�졣

�������Ҳ������˰��Ϊ6%�Ľ��ڷ���ҵ������4��������˰������������ǶԳƵ�ì�ܻ��Ϊͻ������Ϊ����˰��Ϊ6%����ҵ���ԣ�������˰�ʲ�δ���ͣ������乺����Ŀ�������ڷǷ�������ҵ��10%��16%������ֵ˰˰�ʾ������µ�������ζ������ҵ������ģ���������£���ɵֿ۹���˰��ȴ�����ˡ�Ϊ�˱��ָ���ҵ˰��ˮƽֻ����������˰�ʵ���ʱ�Դ���ҵר�������˹�����ļӼƵֿۡ�����16%��˰���µ����ȴﵽ23.1%��10%��˰���µ�����Ϊ11.1%����Щ���ػ�Գ����Ӽƿ۳�10%��һ���ߵļ�˰��������Ҳ����Ϊʲô2019����ֵ˰�ʴ���µ��ļ�˰���ߣ����������ҵȴ�ձ���ڷ�������˰��������ķ�ӳ�����ڴ��������ҵ��������Դ�����������������ߣ��������ķ����ϵҲ��Ҫ����˰�գ���ˣ����������ҵȫ�����������˰�ʵ�����

��4����ֵ˰˰�ʵ�����˰��Ӱ�참������

���Ĵ���ֵ˰���ڸ���˰�ʽ��зǶԳ��µ�����Ŀ��֮һ����С����ҵ˰��ˮƽ���ڽ���ҵ˰��ˮƽ�ķ��ȣ�������ö�����������ת����ʵ��������ƣ�ȷ��ʵ�徭�ø�������չ�������˰�ʵ����ϸ���������ҵ������ƶ�����б������ȫ���ϵ�ǰ�Ĺ��ýṹ�͵����ķ���ֻ�����DZ��뿴��������˰�ʵ����������ҵ���ε���ҵ����һ���ĸ���Ӱ�죬�ڽ���˰�ʵ����ж�����Ӱ��Ҫ�����㹻�Ĺ�ע����ʵ�ϣ�����������˰���ܾ��ڹ������Ѿ�������������⣬2019��9�£��ͷ������������Է���ҵ��˰�˰��յ��ڿɵֿ۽���˰��Ӽ�15%�������Ӽƿ۳���5���ٷֵ����������˰�ʽ��͵��µ������Է���ҵ��˰��˰��ˮƽ��ߵ����⡣

���ˣ���˰����Ӧ������ʵ�ʼ�˰���Ƴ���˰ʱ������

Ŀǰ�Ѿ���̨�������˰���ѷ������Żݜp˰��ʩ����һ�����������ϸ������ϲ�����ʵ�ʵġ���˰����ֻ���Ƴ�����˰������ʱ�䡣Ӧ����ȷ���Ƴ���˰������ʱ�����ҵ��˵�Ƿdz��м�ֵ�ģ�����Ӧ�ú����Ƴ���˰����ҵ�����ĺ�����Ӧ��˵��Ŀǰ��ͳ���ϣ���ȷʵ������˰����ĸĸ���Ƴ���ҵ��˰ʱ��ĸĸ�ȫ��ͳ��Ϊ��˰�����Dz���ȫȷ�ġ�����������ĽǶ���˵���ĸ�ǰ��������ȣ��Ƴ���ҵ��˰ʱ��ĵ����������˰����Ǽ�˰�����ǴӸ�ȷ�ĸ����������ҵ�Ƴ���˰ʱ�䣬��˰����û��ʵ�ʼ��٣����ܳ�֮Ϊ��˰�����ԣ����Ӧ���������ͳ�ƿھ����ϸ�������Щ���ھ����ԵĽ�����ҵ˰��ˮƽ�����ߣ���Щ���Ƴ���ҵ��˰ʱ������ߡ�����������ͳ�ƿھ���������Ϣ���Ǹ��ӷ���ʵ�ʵ�ȷ��Ϣ�������о���������ϴ���Ƴ���˰ʱ������ߡ�

1.��ֵ˰������˰����˰����

����˰����˰���ߵ���ν���ˡ�����˰���г�˵�ġ��������ˡ������������ˡ��еġ��ˡ���ͬΪ���֣��ں���ȫ��ͬ������˰��ġ��ˡ���û�м�����ҵ����˰�����ģ������˰��������Ԥ������ҵԤ�ɵ�˰�����������֧����Ϣ�ġ����Ը�ծ�����ⲿ����������ҵ����Ϣ����ծ������Ҫ������δ���ġ�˰�����롱���Գ�������ˣ���������˰��ʵʩ��˰����û�м�����ҵ����˰����������˰����������˰ֻ���������ҵԤ��˰���������ʷ����˰���������˰�����ǰѶ���ҵ��ȥ�����ǰԤ�ɵ���ֵ˰���˻�������ҵ����ˣ�����˰�����˰���ߣ�ʵ���Ͻ����൱��ծ������ҵ������֮���һ���û��������˰�ս����ż�������˰�ʵ�ʵ�ʵļ�˰���ߴ���ʵ���Բ��

����˰�����˰�������ĸĸ�������ڣ����������ҵ����������������ʳɱ�����������ҵ����ѹ������������ҵ�ܸ��ʡ��������й��������ݣ�2019����ҹ���ҵ�������98.4����Ԫ����������ҵԤ�ɵ�˰��ȫ���������д��Լռ��ҵ��������2%���ҡ����������˰�����ȫ����˰������Խ�����ҵ���帺ծ��1.5���ٷֵ����ϣ�������˰������϶�ĸ߿Ƽ����ʲ���ҵ��ծ������и�Ϊ�������½������ԣ�����˰�����˰��Ӧ�������˰����ͳ�ƣ���Ӧ�õ���Ϊ�Ƴ���˰ʱ������ͳ�ơ�

2.������صĽ��ɱ�����

��������˰�����⣬��˰�����л���̨��һϵ�����������ɱ������ߣ�������̶��ʲ������۾��Ż��������÷�Χ;���ڵ�λ��ֵ������500��Ԫ���豸��������һ���Լ��뵱�ڳɱ����ã������ٷ����۾�;������������ֵ˰����˰�����һ���Կ۳������ٷ�����۳����ȵȡ�

��ԭ��������ȣ��������ߵ������ǽ����ı��˿۳����ʱ��ֲ�������û�иı�۳���ģ��ֻ�ǽ��ɱ��۳���ʱ����ǰ��ǰ�ڿ۳��ö࣬������˰����٣����ڿ۳���ģС����˰�����ӡ�

�������۳�������������ҵ�����˰�Ѹ�����û���½�����һ���߱�����û�м�����ҵ�ľ���˰��������������ʱ��ɱ������Ե��ڻ�һ����ʱ�ڵ�˰���Ƴ����ջ�ȡ��ҵ�ķ�չ�ռ䣬���г��������ҵ������£��ӿ�߿Ƽ����ʲ���ҵͶ������Ͷ�ʵ��ٶ�ʮ�ֱ�Ҫ��ֻҪ����������ʱ�䣬˰������ͻ�ָ������������ٶȲ����ɴ˼����������ڵ�˰�����롣��ˣ���ȫ���г��ľ����У��������������������ʵ����Щ˰����������߱�����ҵ�ڹ����г��еľ����������������ߵĺ���ҲӦ�������Ƴ���˰ʱ������

���ţ�δ�ܵ����籣�����ջ��ص���ʾ

1994��������˰�շ��λ���Ϊ˰�Ƹĸ�ķ���֮һ�����ƽ���Ӧ��˵���Թ���˰���ϵͳ�����ʵ����Ϊ��־��˰�շ��λ�ˮƽ�Ѿ��������緢����ҵ�ˮƽ��Ӫ�����Ժ�ԭӪҵ˰�����������Ѹ����ߵ�����˰���ϵͳ��ˮƽ����ִ��2016�����롰���ͺ��˰������ս���У���Թ���ǰ��δ�еľ�������ѹ������������Ի�ó��ս�Լ�ȫ���ݱ�ĸ��Ӿ��棬�ҹ��ں̵ܶļ�����ʵʩ��ʮ�ּ���ӵļ�˰���Ѵ�ʩ������һ���漰������ҵ���������������˰�Ƹĸ��ܹ�����ʵ��Ԥ��Ŀ�꣬���ܲ�˵��Ը߶ȵ�˰�շ��λ�ˮƽ�����˲��ɻ�ȱ�ı������á�

2018�꣬���չ���Ժ�µĻ���ְ�ֹܷ��������ĸ��˰��˰�������ƣ���˰��˰�����ϲ�������е���Ͻ�����ڸ���˰�ա���˰�������ܵ�ְ����ᱣ�շ�����ְ�����籣���Ż�ת˰���š��������ƹ��������ƶȵ��ش�ٴ롣���յ����롢����Ժ��һ���߲���2018��7�£��а졢��������ӡ������˰��˰�������Ƹĸ﷽������Ҫ��12��10��ǰ�����ᱣ�շѺ͵�һ����˰��������ְ��ת���ӹ�������2019��1��1���𣬽��������ϱ��շѡ�����ҽ�Ʊ��շѡ�ʧҵ���շѡ����˱��շѡ��������շѵȸ�����ᱣ�շѽ���˰����ͳһ���ա���������˳���ƽ������ı��籣�ѵ��������̣������ҹ��ƽ���˰���뷨�λ����̵���Ҫ��̱���

���ǣ�����ĸﲢû�а�ԭ���ƻ�ִ�У����Ǽ���ά����ԭ�е����ܸ�֡�2019��4��4�գ�����Ժ�칫������������ӡ��������ᱣ�շ����ۺϷ�����֪ͨ���ƣ�����ҵְ���������ϱ��պ���ҵְ���������ֽɷѣ�ԭ�����ݰ������������Ƽ������գ��ȶ��ɷѷ�ʽ��������һʡ���ƽ�һʡ����������ҵ��λ�籣�Ѻͳ�������籣������ְ�����ڻ�ת����ҵ�籣������ְ����籣������˰���ŵ��ƽ���������ͣ���ⷴӳ���籣���ƶȺ����������ִ��һЩ�������⡣

���˰��ִ꣬����һ�����Ⱦͽ�����ͣ��ֱ��ԭ�����ڣ��������Ӱ��������ʵʩ�Ľ����籣�ɷ��ʵľ��ߵ�ִ�С�˰���Žӹ������籣�ѵ�ְ���Ժ������籣�ѵ��йط���ȫ�������ɷѵ�λ�������йط���ȷ��ÿ����λ���籣�ѽɷ��ʼ��ɷ�����������籣�ѽ�����ʷ��¼����������ʷǷ�ѡ���һϵ�й����ƽ��γɵĽ���ǣ�˰����������籣���йط�����ִ�����൱�����ҵҪ����籣�ɷѸ���ˮƽ����Ͳ�����һ�����ѵ�ѡ����������˰��������գ���ҵ�籣�ɷ��ʾͻ��Ŀǰʵ�ʵĽɷ�����ߣ���ͼ�˰���ѵ�ȫ��Ŀ�겻��;�������籣�Ѹ���ֻ����������ֻ����Ȼ��ԭ�籣�������գ���Ϊ����Ҫ��˰����Υ���йط���ִ��������������ѡ���У���Ȼ��˰���ѵĴ��Ŀ��Ҫ���ȣ��籣�ѵĵͷ���ˮƽֻ����ʱά�֡�

���������ľ���������ʷԭ��ġ����ȣ��ϸ�����ĩ�ڣ�Ϊ�˽����ҵ��Ա��������⣬���������籣�����ڵ��籣�ƶȾ��DZ�Ҫ�ĸĸ��ʩ��

������ҵ��籣�ƶȶ���ȫ��ͳһ������������ְ��Χ�����ҹ���ʱ����������������غܵͣ���ȫ�����е�����ְ����ˣ�ֻ���ƶ���һ����ʡͳ����籣�ƶȡ���ʵ�ϣ���Ȼ������������ʵʩȫ���y���Щʡ����ͬ�������ɾ���ʵ�з���ͳ���Щ���־���ʵ�з���ͳ����ԣ��籣�ƶȶ�����������һ���߶ȷ�ɢ�������������У����籣�ѵĹ�����ʹ���ϣ���ʡ���С���ӵ�нϴ�����ɲ���Ȩ���籣�ɷѻ������ɷ��ʡ�����ˮƽ�ȴ����൱��IJ��졣���ڲ�ͬ�������÷�չˮƽ��ͬ���ر��������Ǻͳ����ǵ����������ڵص�ũ�������ɵ��籣���൱���������ڵ��أ�ʹ����Щ�������籣����֧���ִ������࣬���������Ϳ������н����籣�ɷ��ʣ�ũ���籣Ȩ��������ʧ���Ϲ�ҵ�����������ھ��÷�չ�ٻ�������ְ���࣬��ҵ�����٣��籣�ѵ���֧ȱ�ںܴ�Ҫ��������������ά���籣�ѵķ��š���Щ�ط�����Ҫ�������صIJ�����������Ҫ�����������������һЩ�ط����������ò��������ұ�����籣�ɷ�������Сȱ�ڡ�����Ǿ��߲��ھ�������ȫ����ҵ�籣�Ѹ���ˮƽʱ���ٵľ��档

ͬʱ���������������ڲ���֮���Э�����⣬����Ժ�����ҹ��籣�ƶ�ʵ�з�ʡͳ����������ơ����ݹ���Ժ1999���̨�ġ���ᱣ�շ�������������������ᱣ�շѵ����ջ�����ʡ����������ֱϽ�����������涨��������˰��������գ�Ҳ�������Ͷ������������Ű��չ���Ժ�涨��������ᱣ�վ���������ա���˻����ĸ�ǰ���ҹ������籣�����յIJ��ŷ�Ϊ���࣬һ�����籣�����������գ������������Ϻ������ȵ�;����˰���Ÿ������գ������籣�����˶��ɷ�����ɵط�˰���Ÿ������գ��������ϡ��ӱ������ա��㽭��ʡ�ݡ������������յ�λ���ȷ�����ɷ���������籣����ȷ����ȫ��һ�µġ�����2017��ף�ȫ����24��ʡ����˰���Ų�ͬ�̶Ȳ������籣�����գ����ն���ռ��ȫ���籣���������43.3%��

������ʡ���籣�������ƽ�˰����صľ�������������ÿ����λ���籣�ɷѶ���Ȼ���籣����ȷ�����籣������ְ��ת˰���ź������ʾ�������һ���̶ȵ�����������ʡ2017�껮ת˰�������յ��꣬��ҵְ�������籣����������13.27%���ɱȿھ�����Լ14%��ͬʱ���ϱ��սɷ�����Ӧ������1���ٷֵ㣬ʧҵ���սɷ��ʽ�����0.5���ٷֵ㣩�����У���8���ٷֵ�����Ϊ������Ȼ��������Լ6���ٷֵ���˰����������©���պ�����籣��������α���λ������������˰����ؓ�����յ������������������������������������š��㶫��������ƽ�������ʷֱ�Ϊ7.47%��6.23%��12.0%��12.60%��12.48%��

�籣�ѵĽɷѱ�ȫ��������֮�����ܵ�ǿ�Ȳ�����֮�����籣������ְ���ƽ�ֻ�����յ��������������Բα�������˵��������ᱣ�սɷѡ����ˡ����ܴ��������߱��ֲ��䡣������˰�������ܺ��籣�����ܵĹ淶���������ɷѻ����ͽɷѵ�λ�������ӣ���ʷ�����������Ƿ�������ʵ����������ҵ�籣�ѵ�ʵ�ʸ�����

��ˣ�����ְ����ƽ���������ҵ���������籣�淶������ĸ߶Ƚ��ź͵��ǡ��Դˣ��籣���Ÿ��������˰���ѹ����ľ�����ר�ŷ���Ҫ�ú��Ͻ����ж���ҵ��ʷǷ�ѽ��м�����ɣ��Ѿ���չ������ɵģ�Ҫ�������������������ú������������ز��ò�ȡ�κ�����С��ҵʵ�ʽɷѸ�����������2019��3��26�չ���Ժ��������ٴ�ǿ���������ж���ʷǷ�ѽ��м�����ɡ�Ҫ�����籣���ջ����ĸﵽλǰ������Ҫһ�ɱ��������������߲��䣬ͬʱץ���о��ʵ������籣�ɷ��ʣ�ȷ�������ϲ�������ҵ�������Լ����г��������������Ԥ����á�

���ڿ����籣�ƶȵķ�ɢ�����й��˿����������������籣�ѷ��λ�ˮƽ�͵���Ҫԭ������1994��ǰʵ��˰�ճа���ʱ�ڵ�˰�շ��λ�ˮƽ�����������20����˰�շ��λ�ˮƽ��ߵ���ʷ���飬����籣�ѷ��λ�ˮƽ��ǰ���ǽ���ʡ���С��أ�ͳ����籣�ƶȸ�Ϊȫ��ͳ�����Ҫ�ڻ�ת�����ʱ��������½���ͳһ���籣�ɷ��ʡ�û�������Щ�ĸ�֮ǰ�����������籣�������գ�������˰��������գ�������������籣�ѷ��λ�ˮƽ��Ŀǰ������Ӧ����ȷ����˰������˰����������Ƿ�չ���������λ�ˮƽ�ߣ���������ʣ�Ҳ����Ϊ���ͷ����ɷ���ˮƽ�ṩ����IJ�����Դ�����һ����Դ��ؽ������ճɱ�����ҵ���˵ĽɷѸ���������籣�ѵķ��ţ����������ڶ������ջ��������ճɱ���

��ʷ�ϣ��������÷Ѹĸ�Ϊ��������˰���ӽ�ͨ�������ո�Ϊ˰��������գ���������Ա�ͼ�����40%������˵�������ŷ�ɢ���յĸ��ַ�˰������˰�����������ȶ�����Ա�ࡢ�����ࡢ���շ��øߣ���Ч�ʵ����ĸ���ȫ����������Ƹ������δ�ܻ�ת�籣������ְ������ǵ���ʾ���ǣ�����Ӧ�ѳ�ʹ�����շѺ����ʲ����ֵ���������֮��������շ�ȫ��ת��Ϊ˰������������ȫ��ͳһ��˰�־���ȫ���˴������������ط�˰�־���ʡ���˴�������ȡ���С����˴��˰������Ȩ��Ȼ��ȫ����˰����ظ������ա��⽫���ǿ������������Ԥ���������������������ɱ��е����ճɱ������������֧ѹ����

�塢�����ƽ���˰���ѹ��������߽���

��һ���ᶨ���Ƶؼ����ƽ���˰���ѵġ����ͺ��˰����ս��

��2016��ִ�С����ͺ��˰��������ս������������������ģ�ļ�˰���ѹ��������������IJ���֧�������˺ܴ�ѹ����2020�꣬�����Ѿ���ȡ��ǿ��Ԥ��ִ�й�����ѹ��һ����֧�����Ӵ���н����ʱ���Ӫ�����Ͻɱ����������ʩ�������ھ�������ѹ������Ԥ�ڣ��¹�����ı���������Ԥ�ڵľ��������ٶȣ�ͬʱ������Ԥ�ڵ�˰�����룬������֧���ٸ����ȱ�ڣ��������ò��Ӵ�ծ��ģ����ˣ���ҵ���൱�ձ����Ϊ��˰���Ѹĸﲻ�����ټ����ƽ��ˡ����ǣ��ۺ��жϣ�2016��ʵʩ�����ͺ��˰����ս������������Ҫ�ġ���˰���ѡ���Ŀ����δ��ȫʵ�֡���Ȼ��ֵ˰����ҵ����˰����������˰����ᱣ�Ϸѵ�˰��ˮƽ�Ѿ������½��������˾������е�ѹ�������Ƕ��ڸ߿Ƽ����ʲ���ҵ��Ҫ��Ͷ��������б���Ȼ�ԶԶ��������Ϊ�߿Ƽ����ʲ���ҵ���ҹ���ʱ�ھ��÷�չ����Ҫ������Ҳ���ҹ���Ӯ�����Ի�ó��ս����ս�������ҹ�˰��Ŀǰ����������ȱ����Ӱ���ҹ���ǰ��δ�����÷�չ���ش��ϰ���

�ӹ����������Ʊ仯����ʵ�徭�õ�˰�ո���ˮƽ��Ȼƫ�أ�����ҵ��ҵ�����»���̬�Ʋ�û����ת�����á���ʵ���顱������û�еõ������Զ��ơ�˰���ƶ���ijЩ�ֲ������Դ��ڶ��ҹ����÷�չս�Ե�Ť�����ҹ�1994����˰����������������淶�����Ѿ���20�����л�ý����������Ȼ�����������ش�IJ��淶�����д��������Щ���淶��˰��������Ȼ����ʱ�ڹ��÷�չ���ش��ϰ���

�ӹ������Ա�������������ձ�10%����ֵ˰�ʡ�ŷ�淶����ֵ˰�ֿۺ���˰���ߺ������ѽ���21%����ҵ����˰�ʣ��Զ������ҹ����е�˰���ƶ�ʹ�ҹ�ʵ���ҵ�Ĺ��ʾ���������Ӣ�յ·��ȷ��������ȣ���Ȼ���ڲ�С�IJ�ࡣ�����ҹ��Ͷ����ɱ������Ʋ���������˰�ƾ����������ì�ܽ�����ͻ������������ж��Ƿ���ʵ�ʵģ���Ӧ�÷��ϣ��������ӡ�

����ȷ���ڲ�����ʱ�����˰�Ƹĸ��Ŀ�꣺�γ����ҹ���������ҵǿ����ս��Ŀ������Ӧ���й��ʾ�������˰���ƶȡ�����ŷ���ȷ�����ҵ�˰�Ƽ�˰��ˮƽ���죬�ƶ��ҹ�δ��һ��ʱ�ڵ�˰�Ƹĸ�ʱ���������ֵ˰����ҵ����˰�ĸĸ������������У��ֽν��ҹ���ֵ˰�ʽ���10%����ҵ����˰�ʽ���20%��ͬʱ������ҵ����˰�۳��ƶȺ���ֵ˰�ֿ��ƶȽ�һ��ϸ�����ƣ��Խ�һ���ȶ��г�������ʵ���롰���ͺ��˰������˰�Ƹĸ�Ԥ�ڡ�

�������ص�Ӵ�ԿƼ�����Ҫ��Ͷ������ߵ������Դ��б��ȫ�潨���Ƽ���������ҵ�߶˿Ƽ����˲ŵ�˰�ռ�������

����һ����ֵ˰�����зϳ�����˰���ƶ�

��ǰ������˰���ѡ��Ĺ����Ѿ���������������˰�����˰�����߽���ʵʩ�Σ���������������ִ�в�����Ѳ������κ��ϰ��������Դ˴���ֵ˰ȫ���˴���������Ϊ�ĸ����������ϳ�����˰���ƶȣ����ٱ�����һ��ʷ����������β�ͣ�ͳ��Э���ƽ�˰��������˰�Ƹĸ﹤������һ������ҹ���ֵ˰�ķ��λ��淶����ˮƽ����������ĸ���ζ��������һ�����ٵ�ǰ�������룬��������������ҵ������ͬ�ֵ����ѣ���ͬӦ�Թ��ھ�������ѹ���������Ի�ó��ս�������������Ӱ��Ĵ������˶�����սʤ�վ����Ժ������ijɹ�֮�١�

����ı�������ÿ���һ��Ԥ������е�����˰����˰�IJ�����Դ���k�������Ǹ�������˰���������������������벢���ط�����5��-10�����ر𣨻�ר���ծ��һ�����˻������������ʵ������˰���ƶȡ�

ʵ��֤������ÿ��һ��Ԥ��������ȫ��ʵʩ������˰�ǵ�ǰ�ͽ��һ����ʱ�ڲ�����֧Ԥ�������ŵġ�ԭ��֮һ��20�����γɵ�����˰������൱����������ҵԤ���˶������ֵ˰������Ѿ��������֧����Ҫ�ںܶ�ʱ���ڣ��õ�ǰ˰�������˻������Ԥ��˰��������������������ܡ�ԭ��֮������ǰ������������ѹ��������ʵ�������˰�������ߣ���ʹȫ����������˰�����˰������Ҳ���Գ��ܡ�ԭ��֮����������������˰���ڷ�˰�Ƶ���ϵ����������͵ط��ֱ�ʹ�õġ�1994����������ֵ˰����ط��������Ϊ75%��25%��Ӫ�����Ժ��Ϊ50%��50%�����к��ش���Ϊ����100%��Ԥ�ɵ�����˰��һ���ֹ��������������һ���ֹ����ڵط���������ˣ�����˰�����˰ҲӦ�ð��䷢��ʱ˰��Ĺ���������͵ط������ֱ�е������ң�������ط�����ֵ˰�ط�����ԭ����25%�����ڵ�50%������ʡ���С����������䡣��ˣ���ȥԤ������ֵ˰����˰��ģ�������һ��������Ӧ�е���˰���Ρ�������������������ϼ�ת��֧��ά�ֲ�����֧ƽ����¼��ط����������Գе���˰���Ρ�

��������˰����˰�����Ǽ�˰��ʩ����ֻ�ǽ�Ԥ��˰���˻���ҵ���������ҵʵ�ʷ�����˰����ʱ�����ա����������Ƴ�����ʱ�䣬����ʵ������˰����˰���ߵijɱ����ⲿ���������Ϣ���ݹ��㣬��ҵ������˰���������ҵ�ʲ���ծ�ʣ��������ʳɱ���Լÿ��1000��Ԫ���ҡ�

����͵ط�����ծ�����ʱ���ҵ���г������ʵ����ʵͣ��������ϵ�����˰��������͵ط�������ծ�黹ÿ��ֻҪ������������Ϣ���ɣ���������͵ط����༶��������ȫ���Էֵ����ܡ�Ŀǰ���ҹ������������͵ط����������㹻�ķ�ծ�ռ䡣�������ߵ�ʵʩ���Խ�����ҵ�ʲ���ծ�ʣ��������ʳɱ����߿Ƽ����ʲ���ҵ��Ͷ�ʿ��Դ�������������Դ�����ҵ����ʵ����ҵ���������������߿Ƽ����ʲ���ҵֻ���Ƴ���˰���������IJ�ҵ���е�����ʵ����ҵ��Ȼ�������˰�ա��ܶ���֮������ĸ���Ը��ҹ����õ���������ܴ���������龡��ʵʩ��

�������������ҵ���ż�����˰��Χ����������˰����ֵ˰�����ڲ�ӯ���Ϳ���ĶԳ�����ֵ˰����˰�������˰��ĵֿ۷�Χ

��ҵ���Ż�����ҵ��չ��һ����֯��ʽ��������ҵ����ǡǡҲ���ҹ���ҵ�з�Ͷ��ĺ����������������ҵ����ʵ�м�����˰����ô�����ڲ���˾������˰��ӯ�������֮�䡢��ֵ˰������ͽ���֮��Ϳ��Ի��ܼ��㣬�����Գ�͵ֿ۸�Ϊ��֣�������ҵ����˰��������������ҵ�ܸ��������˰�ƺ�����ͬʱ��ÿ���������˵��з�Ͷ���ɢʹ�õ�Ч�ʺܵͣ�����ɼ��ż���ʹ�ã���Ȼ������ͬ���з���Դ��Ч�ʡ��ҹ��з�Ͷ�볤������ڷ�����ң��������з�Ͷ��ռGDP�ı����������������Ǵ�����Ȼ�кܴ��ࡣ���ʵʩ����ĸ��Ȼ����ҹ��з�Ч�ʣ��ӿ��ҹ��Ϸ�����ҿƼ�ˮƽ�IJ���������ĸ�����ڵ�ǰ˰�������£�����ͨ�������ƶȵĸĸ�ͽ�����ҵ˰�ո����������ҵ���������ڵ�ǰ�����Ӵ���ҹ��Ƽ���ɱ���ȵ���������Ϊ��Ҫ�ͽ��ȡ�

Ŀǰ���ҹ���ҵ����˰��Ȼ�л�����˰�ƶȣ���������ҵ���Ų���ʵ���������ߡ�һ���棬��Щ������˰����ҵ���������ɵ���ҵ����˰���ڷ�֧�������ڵط��䣬���繤ũ�н��Ĵ����е�����˰���������������ڵط��䡣һ����˵�������ܲ����ڵص���������Ƚϸߣ���֧�������ڵ���������Ƚϵͣ��������˰�ղ�����֧�������ڵط��䣬��֧�������ڵ�����������ȡ��Ӧ�����Լ��IJ��֣����Զ������ƶȵ��ƽ������Բ��ߡ�����һ����Ҫԭ���ǣ���Ȼ���߹涨������˰�����ڷ�֧�������ڵط��䣬����û�и����֧�������ڵ�˰��������Ȩ����ʹʵ���������ƶȣ�����Ȩȫ���ɼ������ڵ�˰����ؿ��ƣ���֧�������ڵصĵط�����������ȫ�ɼ������ڵ�˰��������Ƶļ�����˰�ķ������ζȺܵͣ�Ϊȷ���Լ��ĵط����룬����Ҫ�������ҵ�����ڱ��ص���������������֧����ע��Ϊ�������˲�������˰����ˣ��ҹ�������ҵ������ҵ����˰������˰�ƶȵ�Ч��ԶԶ����Ԥ�ڣ����Ϊ�ҹ�������ҵ���Ź��ʾ�������ǿ����Ҫ�ƶ�����֮һ������һ�������������ҵ��������˰������˰�ƶȷ�Χ�������������������Ϻ������Ķ������������ӹ�˾�뼯�Ż��ܼ�����˰��ͬʱ���ƶ�����֧�������ڵ�˰������뼯�����ڵ�˰�������ͬ��ܴ�����˰��˰�շ���İ취����Ͽ��˾�ĵ�����ֵ˰��˰���ں�������������֮�������ƶ��Ѿ�ʵʩ���ꡣ���У�����˰����ع�ͬ��ܵİ취Ϊ�����ƶȵijɹ���������Ҫ���ã�������������Ͽ����˰��Ľ��ɺͷ�����г�ֵ����Ρ��������ɹ���ʵ����ȫΪ��ơ�ʵʩһ��ȡ�ø���֧�������ڵ������Լ�������˰��˰�ͷ��������ε��ƶ��ṩ�˾��顣

�ҹ���ֵ˰Ҳ����ʵʩ���Ƶķ����ƶȣ������ƶȵ�ʵʩ����ʹ������ҵ�ڲ��Ľ���˰���ֵֿۣ��������һ����֧��������˰����ڽ���Ҫ����˰���һ����֧��������˰��С�ڽ���Ҫ����˰���ʹȫ������˰���Ϊ��˰��Ҳ�����˽�˰����˰�Ĺ����ɱ������ʵʩ����ͳһ������ֵ˰�����Դ�������ҵ����˰�ɱ���˰����صĹ����ɱ�������취���Լ�����������Ϊ�������ݣ����ո���֧����������������������صı�����ͬʱ���������֧�������ڵ�˰����ع�ͬ��ܵ�Ȩ������������ֵ˰������˰�ƶȱ�Ȼ������˰���½�����ҵ˰�ո���������˰����ع����ɱ���

��һ�����ҵ����˰������˰�ƶȣ����������ƶȺͼ���ƶȣ��ĸĸͬʱʵʩ��ֵ˰������˰�ƶȣ����������ƶȺͼ���ƶȣ��ĸĸ�������ƶȵĿ������Ѿ���ʵ��֤������ȫ�����ڲ�����ʱ�����Ƴ����ҹ���ҵ�Լ�������õľ�����������ǿ���Ԥ�ڵġ�

�������������߿Ƽ����ʲ���ҵ�¹��������豸һ���Խ��ɱ����ϳ�500��Ԫ��

�����豸һ���Է��û����߲���������ҵ����˰�ܹ�ģ��ֻ���Ƴ���ҵ������˰���ʱ�䡣�൱������Ϊ��ҵ�����豸���������������Ͷ���ṩ�����25%����Ϣ����������Դ��ӿ�Ͷ������Ͷ�ʵ��ٶȣ�������ҵ��Ͷ�ʷ��գ�ͬʱҲ���Խ�����ҵ�ʲ���ծ�ʣ�������ҵ���ʳɱ����ҹ�Ŀǰ�Ĵ�������������500��Ԫ�Ķ�����ޣ����ڸ߿Ƽ����ʲ���ҵ��˵�������豸��500��Ԫ���������Ժ��Բ��ơ�������������̫С��Ч�����ޡ�

�����ģ���һ�������ҵ�з�Ͷ��˰ǰ�۳�����

Ŀǰ��������ҵ���ҵ�з�Ͷ��Ӽƿ۳������Ѿ��ﵽ200%��250%��300%���ҹ�����������ߵ����Ž���һ����������175%���ҹ���ҵ������˰��Ϊ25%����ʹ�з�Ͷ�밴300%˰ǰ�۳������ٵ���ҵ����˰��Ҳ��Ϊ�з�Ͷ���50%������Ŀǰ�ҹ�ʵ����ҵ�����������������������ʵ����ҵ�����ʲ��ߵ�����£�ʵ�ʼ��������������ޡ��������߶����ҹ�ʵʩ��������������ǿ���Ĵ������ҷ�չս�Լ������ȹ�С�����齫��ҵ�з�Ͷ���˰ǰ�۳�����������뷢�����ͬ��ˮƽ��

�����壺�����Ը߿Ƽ��˲ŵĸ�������˰�����۽�˰�ʱ��������˰�ʼ��࣬�������˰��

ȫ��߿Ƽ��˲�����dz����ң��������ҹ��߿Ƽ��˲��Ѿ���������ʵʩ�������ߣ�������⼮��Աȫ��������˰�����Ѿ��䷢�����ļ������������������⡣�����ȵ��Ƕ��ڹ�����ҵ�߿Ƽ��˲ŵĸ�������˰�����ijɱ�����Ӧ�����������������ʵ���������ٵ����벻�࣬����Ӧ������ҵ���ֶԴ����˲��㹻�������������ǽ��߿Ƽ���ҵ�����Ͷ����ɱ��ı�Ҫ����֮һ���������л�����ס����ҽ�ơ������ȵȣ���

Ŀǰ���㶫ʡ�������еط������Ѿ������õط����벹���İ취����߱�˰�ʴ�45%����15%���������涨������������������˰Ӧ��˰���ã���ʾ���������Թ㶫ʡ���������������߸���֧�֡��ⷴӳ������������˰�ƶԴ���Ƽ��˲ŵĸ����룬���������˰������С���������ࡣ���ط����������ϼ������루�������Լ�������ֶ�����ֳ����룩ҲҪ�����߿Ƽ��˲��Է�չ���á����齫�㶫ʡ�������е���������Ϊ���ߡ�

���������������ʲ�������ʱ������ʳ��^10%�IJ��ּ�����ҵ����˰

�����羭�÷�չ�У��Ƽ����µ��ٶȲ��ϼӿ죬�Ƽ���Ϊ��һ�������ƶ�����Ƹ������ٶ�Ҳ�ڲ��ϼӿ졣���ڲƸ������У�������Դ��Ƽ���Դ��õķݶ��ڲ��ϼӴ���Ҳ��������ȡ����Ƹ��ϴ�ݶ����Ҫԭ��֮һ��ǰ��������ҵ˰�Ƹĸィ�鶼��Ϊ��ҵ�Ƽ������ṩ������Դ�ģ������ڹ�����ҵ����ذ�֪ʶ��Ȩ�Ϳ��гɹ�Ͷ���г�����ȡ����������в��㡣��Ȼ�������ʲ�������ȷ��˰�����������ҵ�������������ʲ���������ı��أ����ǣ�����������ҵ����������������ʲ�����ͷ������ʲ����룬�������ʲ������˰�İ취����ʵʩ�����������İ취�����ѳ���һ��ˮƽ���ʱ���������Ϊ�Ƽ�Ҫ�ش����ij��������罫10%��Ϊ�����IJ����������ʲ����������ڵ�����ˮƽ���ѳ�����һˮƽ����Ϊ�����ʲ������������ⲿ��ʵ�м�˰��������߽�����ҵ��Ӫ����ǿ�ҵĹ������������ʲ����źţ��ٽ���ҵ�ӿ�ѿƼ��ɹ��������ʲ�Ͷ�뵽��Ӫ���ȥ��

�������ӿ�����ʱ���ת�籣�����ٶȺ�ģ���ƶ�ȫ���籣ͳ��ʵʩʱ�������ʮ���塱�ڼ�ȫ�����

��һ��ȷ���ɷ�ʡͳ���Ϊȫ��ͳ����籣�ƶȡ��ɸ�ʡ���ڷϳ���������ķ��С���ͳ���ƶȡ���ȫ��ʵ�ַ�ʡͳ���Ժ��ϸ�ʡ�籣�ѵ������֧������������ʡ�����IJ�������������IJ���������������ڴ��ڼ䣬������ȫ���籣��Ϣϵͳ���ɲ������š�˰�������籣���Ż��������籣�������֧����������Ϣ����������ͬʱ�ֱ�ӵ�С�

�ڶ������ȫ���籣�ѵ�֧��ˮƽ���Դ˼����籣�ѵ�������������Ҫ��̬���㣬������ȡ�籣��Ա�����仯���籣�ѷ��ű��仯���ȵȡ�

������ȷ��ȫ��ͳһ���籣�ѽɷ��ʡ��ɷ��ʵ�ȷ����Ҫ����֧����Ҫ��ҲҪ������ҵ����ˮƽ�Լ���Ӧ�Ĺ��ʾ�������

���ģ��籣����֧ȱ���ɹ����ʱ����渺���ֲ��������ʱ�����Ȱ�����Ӫ����Ҳ����ijЩ��Ҫ�˳����ֵ��ʱ���ֵ�����ݼ�����ȷ�������ʱ���ת�籣������������ɲ�������Ͻ���籣������Ӫ��

���壬��������ϸĸ������������ȫ���˴�����籣�Ѹ�Ϊ��ᱣ��˰��������

���������������ͬʱ��ȷ���ɲ����������籣����ľ�Ӫ�������籣Ԥ���ȫ�������˰�������������ְ���籣�������з���ְ��IJ��ŷֹ����ơ�