从负债型养老金体系向资产型养老金体系过渡需要一系列内部和外部条件,这就是为什么绝大部分国家未能实行资产型养老金的主要原因。外部环境条件与经济发展阶段密切相关,改革开放以来,外部经济环境是GDP高速增长,社会平均工资高速增长,这个环境属于典型的生物收益率高于利率的、只能实行现收现付的外部环境,但随着时间的推移,生物收益率将逐步下降,在“四阶梯型”下降过程中,建立资产型养老金体系的条件逐渐具备。

一、改革开放以来中国生物收益率的四个阶段

1966年美国经济学家亨利·艾伦发表了一篇著名论文《社会保险悖论》,他在萨缪尔逊教授1958年提出“生物收益率”论的基础上,进一步对实施DC型积累制和DB型现收现付制的条件进行了比较:“在本文中,我给出了一个相关定理的证据:如果人口增长率与实际工资增长率之和超过利率的话,这种社会保险(指DB型现收现付制——作者注)就能提高每个人的福利”。学界后来将艾伦提出的这个“相关定理的证据”称之为“艾伦条件”。通常说来,经济高速增长必将带来社会平均工资高速增长,反之,经济增速下降甚至进入稳态,社会平均工资增长率也将随之下降或进入稳态。根据“艾伦条件”,在经济高速增长和出生率很高时,负债型的现收现付制养老金是有效率的,资产型的积累制养老金就是低效并面临巨大福利损失。

如果将经济发展粗略地假定为四个阶段,即高速增长、中高速增长、中等增长、稳态增长阶段,相对应的资产型(或DC型)和负债型(或DB型)养老金体系的效率评估和适应性就大致是:在经济高速增长阶段,工资增长率和出生率都很高,劳动力丰裕,存在着人口红利,资本市场欠发达,生物收益率大大高于利率,养老金实行负债型现收现付制具有明显优势;在中速增长阶段,工资增长开始趋稳或下降,如果出生率同时也出现下滑,人口红利开始丧失,虽然生物收益率明显回落,但仍明显高于利率,此时实施资产型制度仍是低效的;在中等增长阶段,工资和人口增长率进一步回落,生物收益率越来越接近利率甚至逐渐趋向吻合,在效率上DB和DC型制度难分伯仲,但DC型制度的优势将可获得养老资产储备;在稳态增长阶段,经济增速和工资增长率稳定在发达国家的平均水平上,人口出现负增长,资产价格围绕经济增速和工资增长率的波动而变化,从理论上讲,资产型积累制具有明显优势,但第一支柱养老金天量的隐性负债使其从现收现付转向资产型积累制十分困难,甚至不可逾越,几乎无一成功,而自愿性第二、三支柱的DC型制度不存在转型成本问题,资产型制度将成为改革的最佳选项,这就是为什么近几十年来,欧美发达国家第一支柱转型有心无力,第二、第三支柱账户制养老金蓬勃发展的主要原因之一。

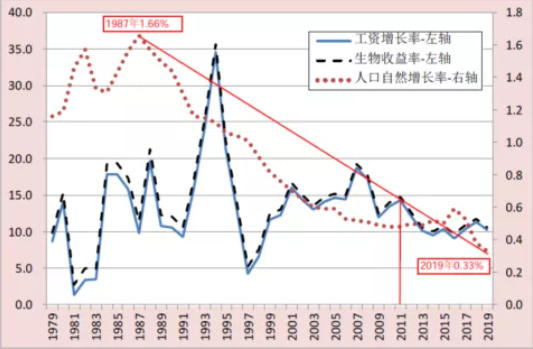

回溯改革开放40多年,展望2035年和2050年,中国的生物收益率已经或即将经历4个阶梯:第一个阶梯从1979年至2011年,这33年的生物收益率平均高达14.6%;第二阶梯从2012年至2020年,这9年的平均生物收益率降至10.5%;第三阶梯从2021年至2035年,平均生物收益率再次降至5.6%;第四阶梯从2036年至2050年,生物收益率基本进入稳态,平均为3.6%。生物收益率的第一、二、三和四阶梯对应的是前述的GDP高速增长、中高速增长、中等增长和稳态增长等四个阶段。2050年之后,生物收益率和GDP增长率均进入成熟的稳态阶段。

图1 1979-2050年中国生物收益率“四阶梯型”下降趋势与预测(%)

资料来源:1979至2019年的工资增长率和人口自然增长率分别引自《中国统计年鉴2001》、《中国统计年鉴2010》和《中国统计年鉴2020》,见国家统计局官网;2020至2050年的工资增长率和人口自然增长率预测数据引自郑秉文主编:《中国养老金精算报告2019-2050》,中国劳动社会保障出版社,2019年。生物收益率根据工资增长率和人口自然增长率计算得出。

不同的发展阶段和不同梯度的生物收益率对养老金体系模式的选择有很大的影响。下面对中国第一、第二阶段不得不选择负债型和个人账户不能做实,对第三、四阶段具备了选择资产型制度和做实个人账户的原因进行分析。

二、改革开放以来实施“负债型”养老金的必然性

改革开放至今,中国经济发展经历了高速增长和“新常态”以来的中高速发展两个阶段。在高速增长的1979—2011年,GDP年均增速10.0%(名义增长率,下同),生物收益率高达14.6%。新常态以来,经济增长换挡进入中高速阶段,增长率回落至6.5%(2012—2020年平均),生物收益率降至10.5%。很显然,这两个阶段的生物收益率都明显高于利率,根据“艾伦条件”的定义,发展资产型养老金必将面临福利损失和意愿不高。

在这两个阶段,作为第二支柱的“企业年金”和第三支柱的个税递延型商业养老保险发展缓慢。其中,企业年金建立16年来参与企业10.2万家,参与职工仅为2670万人,积累基金2.1万亿元;个税递延型商业养老保险试点两年半参保人数只有几万人,且大多数为保险公司职工“自我消化”的结果。第二、第三支柱严重滞后的原因可能有很多,比如,它们的制度设计、产品研发、财税政策力度等都存在问题,但高企的生物收益率是重要的负激励因素之一,作为自愿性养老金制度,职工和个人参保积极性受到影响。

在生物收益率明显高于利率的条件下,资产型养老金体系难以发展起来的另一个重要案例是第一支柱统账结合养老保险制度中做实个人账户的窘境。第一支柱养老保险是国家举办的养老金计划,但由于种种原因,个人账户仍空账运行,2000年决策者决定启动做实个人账户试点,中央财政和地方财政按比例分别提供财政补贴。试点初期在中央财政补贴的激励下相关省份有一定积极性,但随着时间的推移,地方财政出资做实账户的兴趣锐减,因为2001-2008年生物收益率高达16.2%,而做实账户资金的银行协议存款利率不到3%,意味着福利损失超过13%。于是,2012年中央政府及时决定停止试点。

图2 1979-2019年中国生物收益率变化(%)

资料来源:工资增长率和人口自然增长率分别引自《中国统计年鉴2001》、《中国统计年鉴2010》和《中国统计年鉴2020》,见国家统计局官网;生物收益率根据工资增长率和人口自然增长率计算得出。

第一支柱养老保险做实账户试点停滞的深层原因在于生物收益率与真实利率之间存在巨大差距,在这个背景下,能够战胜如此之高的生物收益率的融资方式只有实行现收现付制,因此,“名义账户制”(NDC)实属无奈。2003年以来,笔者连续撰写文章主张向名义账户制转型,认为这是规律使然,不以人们的意志为转移,并在2007年受劳动社会保障部的委托承担的中国养老保险制度改革课题中提出包括扩大个人账户、部分实行名义账户制、部分实施实账积累制的“混合型”统账结合的改革思路,并认为实行名义账户是客观规律使然,是“艾伦条件”的必然结果,是不得已而为之。现在笔者提出将来可逐渐做实个人账户,同样也是“艾伦条件”发生变化的结果,根据预测,2030-2040年社会平均工资增长率将稳定在5.0%—4.0%区间,人口增长率为负0.5‰至负1.7‰区间,生物收益率将从以往的两位数降至4.9%-3.8%区间,这些外部经济环境的变化为做实个人账户提供了可能性。

进入新常态以来,一方面,GDP增长率降至6.5%的新平台,另一方面,人口增长率从1987年的顶点16.6‰降到2019年的3.3‰,尤其近几年来,出生率连续创下新低,但总体看,第二梯度的生物收益率仍高达10.5%,明显高于投资回报率,这就是第一支柱养老金个人账户长期空账,第二、第三支柱发展滞后的深层原因。

三、从“十四五”到2035年和2050年向资产型养老金体系过渡展望

从“十四五”到2050年,中国生物收益率将再下降到第三和第四个梯度,即2035年之前平均为5.6%,2035年之后平均为3.6%。先对2021—2035年第三个梯度的情况做一简单预测。

“十四五”是2021—2035年的重要历史时期。随着GDP增长率的回落,工资增长率在“十四五”收官时将落在6%—7%的平台上,人口出生率和自然增长率将进一步下降,生物收益率将从“十三五”的10.0%降至“十四五”的6.7%左右,“十五五”继续降至5.4%,“十六五”甚至下滑至4.6%的平均水平上。这些初步预测显示,2021—2035年间,生物收益率越来越接近资产回报率,建立资产型养老金体系的条件将基本成熟,第一支柱养老金的名义账户向做实账户转型的条件将基本具备。因此,当历史即将迈进“十四五”的关键时刻,中央提出“实施积极应对人口老龄化国家战略”和“发展多层次、多支柱养老保险体系”是非常及时的,具有前瞻性,说明在“十四五”期间应开始着手为建立资产型养老金体系做出准备,2035年之前应初步建立起制度雏形。

另一方面,从需求端来看,展望2035年,人口老龄化和城镇基本养老保险制度赡养率逆转趋势十分明显:一是在现有人口政策不变的条件下,大约2028年前后人口自然增长率将出现负值,人口规模从此呈负增长;二是制度赡养率将从2020年的38.3%提高到2025年的47.8%,到2035年提高到58.5%;三是在2018年政策参数不变的条件下,第一支柱养老金的资产状况将出现2个重要拐点,即2028年首次出现收不抵支,2035年累计基金余额耗尽,但由于2019年实施大幅“双降”(降低养老保险费率和费基)和2020年抗击疫情再度实施缴费的减免缓政策,收不抵支已提前在2020年首次出现,基金耗尽的时点也肯定提前到来。

党的十九大对2020年至2050年做出两阶段的发展安排,即第一阶段从2020年到2035年,目标是基本实现社会主义现代化;从2035到2050年为第二阶段,目标是建成富强民主文明和谐美丽的社会主义现代化强国。随着向资产型养老金体系转型的外部条件的逐渐具备,“十四五”是为资产型制度的建立和负债型制度的淡出进行顶层设计与做好准备的关键时刻,是未来30年两阶段发展安排的重要起点。20世纪90年代初,当加拿大刚出现经济和工资增长率换挡下滑迹象时,加拿大政府就提前五六年对养老金改革举行社会大辩论和制订顶层设计,

1997年一举成功地实施了DB型部分积累制的制度创新,顺利地完成了从传统的DB型现收现付制向资产型养老金体系的过渡。

第一阶段发展安排的目标是基本实现社会主义现代化,意味着人均GDP达到中等发达国家水平;养老金体系的制度目标则应该是通过全面落实“扩大总量、优化结构、提高效益”的部署,初步建立起以资产建设为基础的养老金体系框架:“全国社保基金”总量成倍增容,第一支柱统账结合养老保险制度的社会统筹基金规模明显提高,做实个人账户开始启动,第二、第三支柱账户制养老金初具规模;通过向资产型制度的转变,三支柱养老金的比例关系逐渐理顺并与国际接轨,应对人口老龄化的物质财富储备逐渐夯实,养老金体系的财务可持续性明显加强。

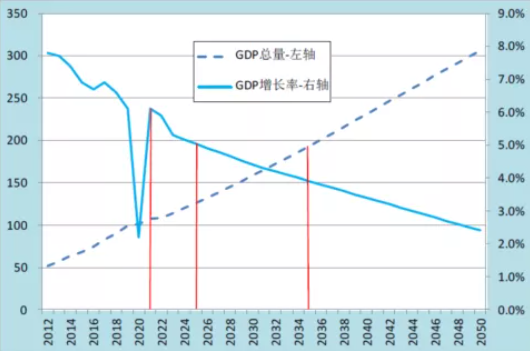

图3 2012-2050年中国GDP增长率与GDP总量(%,万亿元)

资料来源:2012至2019年的GDP增长率和总量引自《中国统计年鉴2020》,见国家统计局官网;2020年GDP增长率和总量引自《国家统计局局长就2020年全年国民经济运行情况答记者问》,2020年1月18日,见国家统计局官网;2021至2050年的GDP增长率和总量预测数据引自郑秉文主编:《中国养老金精算报告2019-2050》,中国劳动社会保障出版社,2019年。

在第二阶段2035-2050年的发展安排中,资产型养老金体系运行、养老金与经济发展的良性互动进入机制化轨道,信托制资产型养老基金占主导地位,在GDP占比和资本市场的占比中显著提高,力争达到世界平均水平,改变GDP大国与养老金弱国的失衡与落后状态,让养老金成为打造创新型国家的长期资本,成为创造社会财富的长期资本。

需要强调的是,在“十四五”前夕中央提出“发展多层次、多支柱养老保险体系”和“夯实应对人口老龄化的社会财富储备”,这个重要决定完全符合和顺应“十四五”至2050年“艾伦条件”的变化趋势,外部经济环境可以满足建立资产型制度的要求,但这并不意味着从负债型向资产型体系过渡具有必然性,而此前实施负债型的名义账户制则是必然性的结果,是不得已而为之,因为“艾伦条件”不支持资产型养老金体系的建立。

作者郑秉文系深圳创新发展研究院资深研究员,中国社会科学院世界社保研究中心主任,第十三届全国政协委员。本文摘编自深圳创新发展研究院《从百年之虑到百年大计:中国养老金体系2050年改革沉思——从“负债型”向“资产型”转变》。