内容提要:古典经济学家和马克思对等量资本获得等量利润的认识基本上限于对假设数据的分析,其结论并没有得到调查统计资料的证实。国内外有关调查统计资料表明,各部门的实际利润率并不平均。实际利润率受多种作用方向不同的因素影响,有些因素引起利润率平均化,还有些因素引起利润率非平均化。这两种因素的作用部分抵消,其中引起利润率非平均化的因素作用更强,包括企业追求利润最大化的动因和行为、不同部门劳动质量和生产成本差异、生产资本专业化和转移障碍、信息不完全、需求变化对供给变化的抵消作用。这些因素的作用使投入不同部门的等量资本难以获得等量利润。

关键词:利润率 等量资本 等量利润 生产价格

作者简介:郑志国(1957-),男,湖北松滋人,广东省委党校中国特色社会主义研究所教授,广东广州510053

西方古典经济学家通过观察近代极其有限的生产和投资活动,形成了等量资本获得等量利润的认识。马克思接受了这种认识,并做了进一步论证,形成了利润率平均化和价值转型理论。国内各种版本的政治经济学教科书一直把等量资本获得等量利润视为一种经济规律。笔者过去曾按照这些教科书讲授平均利润理论,并试图寻找不同部门的利润率数据来说明等量资本获得等量利润。然而,笔者所查阅的资料显示,近现代不同部门的利润率差异很大,也不保持固定比例,难以相信这些数据支持等量资本获得等量利润的结论。深入分析表明,国民经济各部门的实际利润率受多种作用方向不同的因素影响,有些因素引起利润率平均化,还有些因素引起利润率非平均化。这两种因素的作用部分抵消,其中引起利润率非平均化的因素作用更强,使得各部门的实际利润率并不平均,因此等量资本通常不能获得等量利润。这涉及一些复杂的理论和现实问题,值得深入研究。

一、古典经济学家和马克思对等量资本获得等量利润的认识

斯密认为,人们追求尽可能高的收益,促使资本在不同用途之间流动,从而导致获利相等:“不同的劳动和资本用途的利害,总的说来,在同一个地方内,必然完全相等,或不断趋于相等。在同一地方内,假若某一用途,明显地比其他用途更有利或更不利,就会有许多人离去比较不利的用途,而挤进比较有利的用途。这样,这种用途的利益,不久便再和其他各种用途相等”①。他注意到近代欧洲各地资本在不同用途的利润率通常并不相等,部分起因于用途本身的情况差异,部分起因于各国政策对自由竞争的限制。因此,他认为等量资本获得等量利润需要一些条件,包括自由、资本用途人所共知并确立很久等。

李嘉图坚信等量资本能够获得等量利润,并将其原因归结为人们追求更大的利益或利润:“当每个人都可以随意把自己的资本爱用到什么地方就用到什么地方的时候,他自然会寻找那种最有利的行业。如果把资本转移一下可以得到百分之十五的利润,他自然不会满足于百分之十的利润。所有使用资本的人都希望放弃比较不利的行业而趋向于比较有利的行业。这种孜孜不息的要求具有一种强烈的趋势,使得大家的利润率都平均化……”②李嘉图信奉劳动价值论,认为等量劳动生产等量价值,同时又相信等量资本获得等量利润,他感到二者之间存在矛盾:如果商品按照由劳动决定的价值出售,等量资本就不能获得等量利润;如果等量资本获得等量利润,商品就不是按照由劳动决定的价值出售。一些文献认为,李嘉图没有区分价值和生产价格,所以在这个问题上陷入了矛盾。③

穆勒认为,当引起不同行业利润率差异的原因充分发挥作用之后,“所有行业的资本利润率就会趋于均等”。“一种行业的利润,可能有时高于一般水平,有时低于一般水平,但总是趋向于回到一般水平上,像钟摆的运动那样。”④他得出这一结论的主要理由,也是资本在不同用途之间的转移。

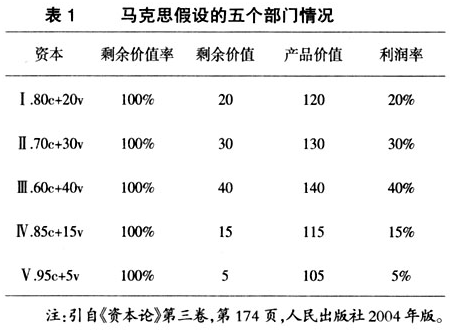

马克思在《资本论》第三卷以大量篇幅论述了利润率平均化和价值转型问题。他注意到不同部门利润率的差异,并分析了影响利润率的一些因素,包括剩余价值率、资本有机构成、资本周转速度和不变资本的节约等,但是认为竞争和资本转移最终会导致利润率平均化。在《资本论》第三卷第九章中,马克思用一些假设数据来说明利润率平均化和价值转型。在表1中,Ⅰ-Ⅴ是假设的五个部门的情况:资本数量和剩余价值率相同,但是有机构成、剩余价值不同,因而利润率也不同。马克思把这五个部门看作一个资本,把Ⅰ-Ⅴ看作这个资本的不同部分,其平均构成是390c+110v,用五个部门的总剩余价值110和总资本500比较,计算平均利润率,每100都有22作为平均剩余价值,因此平均利润率为22%。

由于五个部门的资本数量相等,如果各部门资本同时全部消耗掉,形成相等的生产成本,再加上相等的平均利润,那么各部门产品价格就会相等,这不能真实反映实际情况。所以,马克思又假设各部门不变资本消耗速度有差异,因此生产成本不同。表2中的成本价格等于已经用掉的c加上表1中的v,成本价格加剩余价值就等于商品价值。

根据表1-2的假设数据,马克思计算了各部门的平均利润率和生产价格,见表3。商品成本价格加上平均利润构成生产价格,Ⅰ,Ⅳ,Ⅴ的生产价格高于价值,Ⅱ,Ⅲ的生产价格低于价值。在马克思看来,不同部门的资本家只是作为一个股份公司的股东发生关系,他们按平均利润率均衡地分配一份利润,因此等量资本可以获得等量利润。

这些分析(第九章)说明了利润率平均化和生产价格概念,但是还没有说明等量资本能够获得等量利润的原因。马克思指出:“由于等量资本按可变部分在一定量总资本中占有不同的百分比而推动极不等量的劳动,等量资本也就占有极不等量的剩余劳动,或者说,生产极不等量的剩余价值。根据这一点,不同生产部门中占统治地位的利润率,本来是极不相同的,这些不同的利润率,通过竞争而平均化为一般利润率,而一般利润率就是所有这些不同利润率的平均数。”⑤不同部门利润率本来存在差异,而且处于经常变化之中,它们为什么会发生平均化呢?对这个问题,马克思在《资本论》第三卷第十章做了进一步分析:“资本会从利润率较低的部门抽走,投入利润率较高的其他部门。通过这种不断的流出和流入,总之,通过资本在不同部门之间根据利润率的升降进行的分配,供求之间就会形成这样一种比例,使不同的生产部门都有相同的平均利润,因而价值也就转化为生产价格。”⑥虽然马克思反复强调利润率平均化不等于没有差异,但是他以假设数据为例所界定的平均利润率、平均利润等概念毕竟是以算数平均值表达出来的。而且,生产价格等于成本价格加上平均利润,也要求平均利润尽可能趋于不同部门利润率的算数平均值即绝对平均。

在现实中,当不同行业利润率存在差异时,怎样判断等量资本是否获得等量利润呢?对此,马克思并没有提出明确的界限和标准。严格说,等量资本获得等量利润是指等量资本投入不同部门获得数量相等的利润;如果把等量资本获得等量利润视为一种长期趋势,那也意味着不同部门利润率在长期内趋于相等,或者能够逐步缩小利润率差异,或者差异保持在某个较小幅度之内。如果不同部门利润率差异在相当长的时期内呈现扩大趋势,或者出现无规则扩大和缩小交替变化,则不能认为等量资本获得了等量利润。

毫无疑问,当不同部门的利润率存在差异时,投资者追逐尽可能多的利润,将发生资本跨部门转移,在一定程度上引起利润率变化。资本从利润率低的部门流向利润率高的部门,结果导致前一类部门供给减少,当需求不发生相应变化时,价格和利润率会上升;后一类部门资本和供给增加,当需求不发生相应变化时,价格和利润率会下降。显然,等量资本能否获得等量利润,取决于多种条件。

第一,资本和劳动力等要素能够在各行业之间自由流动,不存在进入和退出障碍。这个条件的必要性是不言而喻的。如果资本和劳动力等要素不能在各行业之间自由流动,也就不可能引起各行业供求关系、价格的变化和利润率平均化。

第二,投资者和经营者要掌握充分的信息,了解各行业的利润率,并能准确预见市场供求关系的变化趋势。如果不是这样,投资者就不能及时把资本从利润率低的行业抽出,或者虽然能够抽出,但却不能重新投入利润率高的行业,当然也就不能引起利润率平均化。

第三,各行业劳动质量和效率以及由此决定的价值结构不发生变化。马克思对利润率平均化的分析隐含一个假设前提,就是各部门劳动质量和效率不变。实际上,不同行业的劳动质量和效率存在差异,而且处于变化之中,这是影响利润率高低的重要因素。有些行业利润率高,通过不断提高劳动质量和效率,特别是加强技术创新来提高产品质量,开发适销对路的新产品,降低成本,价值各部分比例发生变化,就可能维持乃至进一步提高利润率。这样,当资本流入而增加供给时,利润率不一定会下降。相反,一个利润率低的行业因资本流出而减少供给,如果不注意提高劳动质量和效率,结果成本上升,利润率不一定会提高。

第四,社会对各行业产品的需求变化不抵消供给变化的作用。由于利润率平均化要通过各行业产品价格的变化来实现,而价格受供给和需求两方面因素影响,资本流动主要是影响产品供给,不能直接影响需求。如果当一个行业的产品供给发生变化时,需求同时发生变化,两者的作用完全抵消,那就不能引起价格变化,因而不能使利润率平均化。

从现实情况来看,许多行业往往不能同时具备上述条件,因而利润率平均化必然受到限制。不论是古典经济学家,还是马克思,对等量资本获得等量利润的认识基本上限于对假设数据的分析和推论,其结论并没有得到调查统计资料的证实,因此不是没有可疑之处。

二、不同部门实际利润率差异及其变化

投入不同部门和企业的等量资本究竟能否获得等量利润,是一个实证问题,可以通过分析有关调查统计资料加以说明。下面分近代和现代两个时期来考察不同部门的利润率差异及其变化。

(一)近代市场经济中不同部门或行业利润率差异及其变化⑦

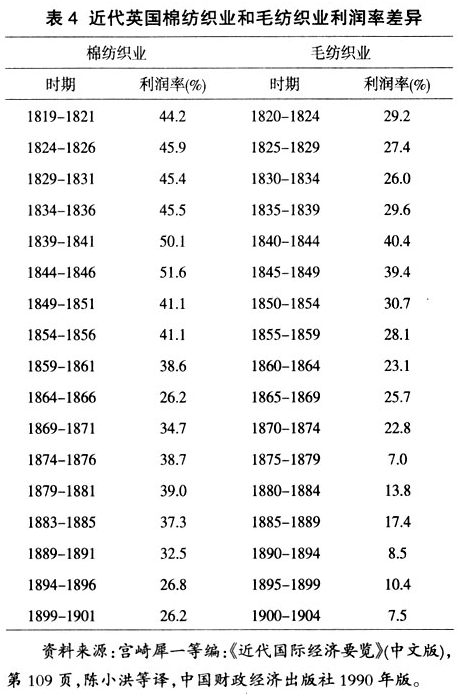

从19世纪前期到20世纪初,英国的棉纺织业和毛纺织业是两个具有一定代表性的行业。在将近一个世纪的时间内,英国棉纺织产品半数以上用于出口,利润率很高;毛纺织业的产品主要在国内销售,出口仅占总产值的三分之一左右,多数年份的出口不到三分之一,利润率相对较低。表4反映了19世纪初到20世纪初英国这两个行业的利润率差异。

在表4中,两个行业的统计年限分别是1819-1901年、1820-1904年,大体相同,两个行业利润率的差异非常明显。例如,1819-1821年棉纺织业的利润率为44.2%,1820-1824年毛纺织业的利润率为29.2%,前者比后者高15个百分点。两个行业的利润率差异在1819-1834年逐步扩大,在1834-1844年有所缩小,在1844-1864年又进一步扩大,在1864-1969年一度缩小到只相差0.5个百分点,在1869-1904年又显著扩大。二者既不相等,也不成固定比例。多数年份两个行业的利润率差异处于扩大之中。在近百年内,英国棉纺织业和毛纺织业的利润率相差十几甚至几十个百分点,这是非常大的差异。虽然等量资本获得等量利润并不意味着在现实中各行业的利润率完全相等,但是总应当表现为行业利润率差异逐步缩小,或者至少保持相对固定比例的变化趋势。在长期内,不同行业的利润率差异既不缩小,也不保持固定比例,而且还逐步扩大,这至少说明投入表4时空范围内的等量资本没有获得等量利润。

19世纪美国不同行业、地区和企业的利润率同样存在较大差异。例如,牲畜养殖业利润率长期大大高于种植业利润率,详见表5。1850-1859年,牲畜养殖业利润率比土地种植业利润率高出1倍,1860-1869年的利润率差距进一步扩大,以后三个十年期间的收益率差距也没有明显缩小。

从表6看,美国近代不同地区和企业利润率也存在明显差异,这表明等量资本投入不同地区和企业,所获得的利润并不相等。

(二)现代市场经济中的不同部门或行业利润率差异及其变化

马克思所讲的利润率平均化主要是对近代情况而言,但是现代市场经济中利润率变化趋势也是值得研究的。同近代的情况相比,虽然现代市场经济中存在一些部门垄断,但是资本市场更加发达,一般竞争性行业的资本和其他要素流动更加自由而频繁,竞争也更加激烈。从发达国家的情况来看,不同行业利润率差异十分明显。表7反映了1950-2000年美国耐用品工业和非耐用品工业公司所得税后的利润率及其差异。其中,1950-1955年耐用品比非耐用品工业利润率高3-4个百分点,1960-2000年前者比后者低1-7个百分点,二者不保持固定比例。

一个国家的制造业通常包含许多部门或行业,耐用品工业和非耐用品工业只是一种粗略划分。不论是耐用品工业,还是非耐用品工业,都包括若干行业。这两大部门的利润率是各自包含的所有行业的利润率的平均值。表8反映了1991-1995年美国10个竞争性行业的利润率,各行业利润率不仅存在明显差异,而且饮料、橡胶制品和电气机械等行业一直保持较高的利润率,纺织和运输设备制造等行业则保持较低的利润率。这说明投入不同行业的等量资本并没有获得等量利润。

(未完待续)