摘要:入世10年,中国纺织服装业是受益较大的行业之一。虽然面临国内外市场环境诸多因素的挑战,但仍然保持全球第一大纺织品服装出口国地位。纺织品服装出口快速增长,产能得到极大释放,使纺织业在我国国民经济中的“传统支柱产业”的地位得到进一步的确立。

基金项目:北京市属高等学校人才强教计划资助项目(项目编号:PHR201007219)-2009年北京市优秀教学团队《国际经济与贸易教学团队》。

2001年中国入世后,我国纺织服装业出口抓住2005年1月1日《纺织品与服装协议》的终止,全球纺织品服装一体化带来的发展机遇。

一、入世10年中国纺织品服装贸易环境分析

1.国际市场环境

10年来,我国纺织品服装出口从2001年的532亿美元增至2010年的2 065亿美元,占全球纺织品服装贸易的比重从2000年的15.6%提升至2010年的34.3%,特别是纺织品服装出口竞争力也得到明显的提升。同时,也经历了美国911事件、2008年华尔街金融危机、国际棉花价格上涨等国际市场不利因素的影响。

2.国内市场环境

入世后,随着居民收入的不断增加、内需政策的推动下,居民衣着类消费支出逐年增加,服装消费市场日趋成熟,特别是2009年国务院将纺织业作定位为“我国国民经济传统支柱产业”,明确了纺织业在我国国民经济中的地位,使我国纺织服装业在诸多有力因素的推动下得到快速发展,中国纺织服装企业及品牌的国际影响开始凸显。

到2010年,中国纺织服装业规模以上企业产值就突破了4万亿元规模,全年纱产量2 717万t,布产量656亿m,服装产量285亿件,化纤产量3 090万t。城镇居民人均可支配收入从2001年的6 860元,到2010年达19 109元;城镇居民人均衣着消费从2001年的533.66元,到2009年达1 284.2元,内需市场对行业支撑作用明显增强。

同时我国纺织服装业也经历了用工成本的提高、人民币升值的压力、原料价格的上涨等诸多不利因素的影响。例如,2010年最低工资标准上调后,已有越来越多的省市最低工资标准超过1 000元/月;人民币汇率从2011年12月底的1美元:8.2元,到2010年12月底的1美元:6.62元,升值幅度达到30%以上;2011年棉花价格也突破了3万元/吨的大关,目前虽然已回落到2万元/吨以下,但仍使企业受到棉价巨大波动的影响。

二、入世10年中国纺织品服装出口贸易发展特征

1.我国纺织品服装出口保持较快的增长

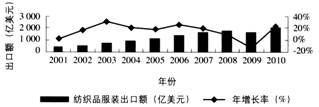

图1显示,2001年我国纺织品服装出口贸易额为532.8美元,2010年达到2 065美元,10年间翻了两番,除2009年受到金融危机的影响,出口增长出现了负增长,其他年份我国纺织品服装出口增长率在10%~20%左右。这主要得益于2005年全球纺织品服装一体化,对纺织品服装贸易的推动,全球纺织品服装出口额从2001年的3 420亿美元,2005年达到4 784.3亿美元,2010年达到6 021.1亿美元,全球纺织品服装贸易的快速增长,使中国纺织服装业的产能得到了充分的释放。

图1 2001―2010年我国纺织品服装出口额

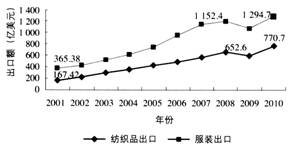

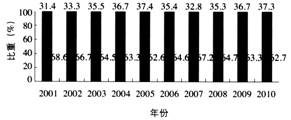

从出口额看(图2),2001―2010年,我国纺织品和服装出口贸易均得到快速增长,服装出口额从2001年的365.38亿美元,2010年达1 294.7亿美元;同期,纺织品出口额从2001年的167.42亿美元,到2010年达到770.7亿美元,表明我国纺织品和服装的出口能力的增强。图3显示我国纺织品与服装出口所占比重,近年来,纺织品所占比重在不断提高,从2001年的31∶69,到2010年上升至37∶63。

图2 2001―2010年我国纺织品出口额和服装出口额

图3 2001―2010年我国纺织品和服装出口所占比重变化

2.纺织品服装出口在我国对外贸易中的地位

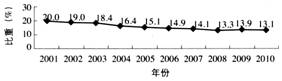

(1)纺织品服装出口占我国外贸出口总额的占比重在逐年下降

图4显示,2001―2010年我国纺织品出口额虽保持增长,但占我国外贸出口总额的比重逐年下降,从2001年的20%,2010年下降到13.1%,表明我国出口贸易结构正在改变,以劳动密集型为主的纺织品服装出口贸易地位逐渐被资本密集型、技术密集型产品出口所替代。

图4 2001―2010年纺织品服装出口占全国外贸出口总额比重变化

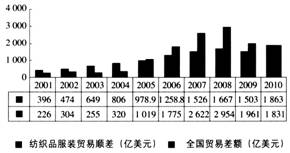

(2)纺织品服装出口对我国外贸顺差的贡献显著

图5显示,2001―2010年纺织品服装贸易顺差及全国贸易顺差情况,长期以来,纺织品服装出口是我国外贸顺差的主要来源,特别是2005年以前,纺织品服装贸易顺差大于全国外贸顺差额定,超过250%(图6)。因此,纺织品服装出口顺差对我国贸易顺差贡献显著,目前仍是我国最大类别顺差产品,为我国外汇储备的增长发挥着积极的作用。

图5 2001―2010年纺织品服装贸易顺差及全国贸易顺差变化

图6 2001―2010年纺织品服装贸易顺差占全国贸易顺差的比重

3.中国纺织服装业国际竞争力

(1)我国纺织品服装出口占全球纺织品服装出口比重大幅度提高

图7显示,我国纺织品服装出口在全球纺织品服装出口比重大幅度提高,从2001年的15.6%年提高到2010年的34.3%,入世10年来,中国作为全球最大纺织品服装出口国的地位得到进一步的巩固。

图7 2001―2010年中国纺织品服装出口占全球纺织品服装出口额比重

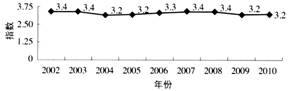

(2)我国纺织服装行业显性比较优势强

一国对外贸易的发展首先必须依靠比较优势,比较优势是产业发展的基础。显性比较优势指数[RCA=(一国某类商品的出口额/一国所有商品出口额)/(某类商品的世界出口额/所有商品的世界出口额)]是指一国总出口中某类商品所占份额相对于该商品在世界贸易总额中所占比重的大小。

如果RCA值大于1,表示该国在该类商品的出口上相对集中,在这类商品上具有一定的比较优势。如果RCA值大于2.5具有强竞争优势;若1.25<RCA<2.5具有较强竞争优势;RAC值小于0.8,则具有弱竞争力。

虽然2001―2010年纺织品服装出口占全国外贸出口总额比重逐年下降(图4),由于全球纺织品服装占全球货物贸易的比重也呈下降趋势,从2001年的5.8%下降到2010年的4.1%,因此,2001―2010年我国纺织品服装显性比较优势指数变化较小(图8),一直保持在3.2~3.4区间,RCA值大于2.5表明具有强竞争优势。

图8 我国纺织品服装显性比较优势指数变化

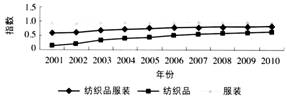

(3)我国纺织服装业贸易竞争力指数不断提高

如果用贸易竞争力指数[TC=(某产品的出口额-进口额)/(该产品的出口额+进口额)]衡量我国纺织服装产业的国际竞争力变化。图9显示,我国纺织服装业贸易竞争力指数2001年为0.59,2010年达到0.82,大于0.8,表明具有强竞争能力。

图9 我国纺织品服装贸易竞争力指数变化

其中,2010年服装贸易竞争力指数接近1,为0.96,表明具有很高的竞争力;纺织品贸易竞争力指数在0.5≤TC≤0.8,2010年为0.63,表明具有一定的国际比较优势。

(4)我国纺织业劳动力成本国际竞争优势正逐渐下降

纺织服装业作为传统的加工业,劳动力成本始终是影响竞争力的重要因素。德国威纳国际顾问公司(Werner International)近年来对全球纺织业劳动力成本统计结果显示(表1),中国沿海地区纺织业小时工资从2000年的0.69美元/人,到2008年达1.88美元/人,提高了2.7倍。在2000年统计的54个国家和地区的纺织业劳动工资成本中,中国列第48位。2008年统计的45个国家和地区中,中国列第35位。

中国相对于发达国家的劳动力成本优势明显(表1),但相对于东亚国家低成本国家,中国纺织业劳动力成本较高,意味着中国劳动力比较优势正在消失,导致发达国家服装加工订单向东南亚国家转移。

资料来源:Werner International Management Consultants,2000/2002/2004/2007/2008

同时,2008年金融危机后,国内最低工资标准也连续两年进行了上调,2011年国内最低工资标准超过1 000元/月的省市为:上海、浙江、广东、北京、江苏等,未来会有越来越多的地区低工资标准达到1 000元/月以上。

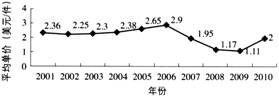

4.我国服装出口单价仍处于较低水平

图10显示,2001―2010年我国服装出口平均单价水平情况,在2美元/件左右,特别是2009年仅为1.11美元/件,表明中国服装仍处于以低附加值出口产品为主的被动局面,我国出口企业在国际市场上,讨价还价能力不强。

图10 我国服装出口平均单价

5.民营企业已成为纺织品服装出口的主力军

入世后,进出口经营权从审批制转向自动登记制的开放,使越来越多的民营企业可以直接经营进出口贸易,民营企业纺织品服装出口额从2004年的195.10亿美元,2010年猛增到1 008.83美元(图11),占纺织品服装出口总额的48.8%,民营企业已成为我国纺织品服装出口的主力军。

图11 我国纺织品服装出口企业性质变化(亿美元)

6.我国纺织品服装出口市场集中度仍较高

长期以来,我国纺织品服装出口主要集中在欧盟、美国、日本和香港四大市场。入世后,四大市场占我国纺织品服装出口总额比重呈逐年下降的趋势,表明我国纺织品服装出口市场多元化战略已取得了一定的成效,图12显示,四大出口市场占我国纺织品服装出口总额,从2001年的67.02%,2010年下降到56%。但从出口规模看,对四大市场出口仍保持较快的增长,市场集中度仍然较高,由此引发的贸易摩擦也越来越多。

图12 我国纺织品服装出口企业性质变化(亿美元)

综上所述,入世后中国纺织服装业是受益明显的行业之一,10年来虽然面临国内外市场环境诸多因素的挑战,但仍然保持全球第一大纺织品服装出口国地位,纺织品服装出口贸易不仅增长较快,对我国贸易顺差做出了重要的贡献,同时在国内服装消费需求强有力地支持下,产能得到极大的释放,进一步确立了纺织业在我国国民经济中的“传统支柱产业”的地位。随着国际纺织产业的再一次升级和产业转移,国内和国际范围内的纺织产业转移将进一步加快,中国纺织服装业应再次把握新的历史发展机遇,继续巩固全球第一大纺织品服装出口国地位的同时,提高出口平均单价水平,从低附加值向高附加值出口产品为主的转变。

作者简介:郭燕,女,1960年生,教授,硕士生导师。