2. 物流效率逐年提升,物流总费用占GDP比例逐年降低。

2016年物流时效指数平均为114.8 点,比2015年回升16.7点,物流送达时效提高17%;

2016年社会物流总费用与GDP的比率为14.9%,比上年下降1.1个百分点。2016 年社会物流总费用11.1万亿元,比上年增长2.9%,增速虽比上年提高0.1个百分点,但明显低于社会物流总额与GDP增速。

2016年纵向对比2004年(物流产业统计始于2004年),物流总费用占GDP的比例从21.3%下降到14.9%,下降6.4%。物流总费用与GDP的比例呈逐渐降低的趋势。

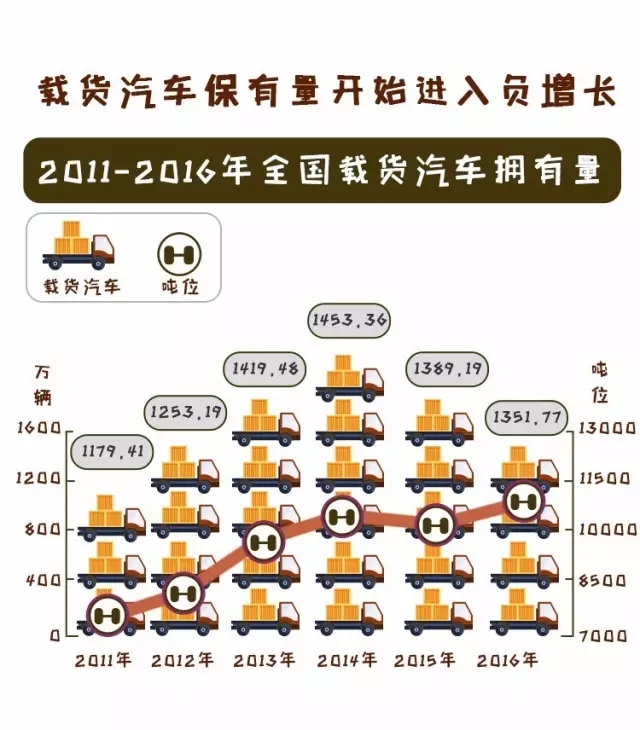

3. 物流载体价值放大:物流运营车辆减少,货运量却逆势增长。

2016 年,全社会拥有载货汽车1351.77万辆,比上年减少2.7%,货运量为 10826.78万吨位,却增长4.4%。

其中普通货车946.03万辆,减少6.5%,4843.83万吨位,减少2.8%;专用货车 47.56万辆,减少1.7%,货运量527.63万吨位,增长4.9%。

综合以上发现:经济结构深层次结构在悄然转变,物流效率不断提升;生产端物流特别是第二产业相关物流增速递减,消费端比如电商快递、民航物流等加速增长。

二、物流投资与创新新动向

2016年上半年物流领域在投资界算是一个热点,物流领域各类创业受投资机构青睐,融资总额近740亿,下半年投资更趋冷静,投资额减半,不到300亿。从物流行业整体轮次看,出现前重后轻的分布,处于C轮、D轮的融资偏少,B轮及之前更多。融资过亿的公司主要集中在快递、同城配送、无车承运人、信息系统等几个领域,而这也基本构成了物流的一个链条。做车货信息匹配及物流数据的企业融资额相对较大,占的比例相对高。

通过投融资及创业企业新动向分析,可以归纳为:

1. 快递巨头集中上市。2016年可谓是快递企业上市年。不管是顺丰还是三通一达纷纷开始借壳或海外上市,圆通、中通、申通成功上市交易,顺丰也在2017年成功借壳登陆深市。对于这些快速寡头,通过资本市场将进一步强化融资功能,逐鹿国内乃至国际市场。中通选择在美股上市,也必将开启中国民营快递的国际化进程,进入更新的赛道。不管加盟还是直营,规范、透明、高效的服务对终端消费者都是利好。