内容提要:本文综合运用了包括非参数符号检验、配对样本t检验和预测价值检验等多种手段在内的“分类事件研究法”来考察2005-2010年的美国政治压力是否推动了人民币升值。结果显示,美国施压事件总体上对于人民币升值的影响并不显著,这在一定程度上印证了其他学者此前的研究。不过,进一步的分析却表明:当人民币处于固定或贬值状态时,美国施压事件效果的显著性明显提高;而从事件来源看,美国立法部门施压事件所产生的影响相对于美国行政部门施压事件也表现得更为显著;此外,外部压力本身对于人民币汇率的市场预期形成也具有一定预测价值。针对这些新发现,本文提出了相应的政策建议。

关键词:外部压力 人民币升值 事件研究法

作者简介:刘涛,上海财经大学金融学院博士生,Email:sufeliutao@126.com;周继忠,上海财经大学金融学院教授(上海200433)。

一、引言

2003年以来,美国针对中国掀起了一波又一波旨在推动人民币升值的政治压力潮。此后不久,2005年下半年中国宣告启动汇率改革进程,人民币长期严格钉住美元的局面开始松动。截至2010年12月31日,人民币累计升值幅度超过22%。这为我们提供了一个颇有意思的研究话题:外部压力与人民币升值二者之间是否存在某种逻辑上的关联,抑或只是时间先后顺序上的巧合?

一方面,近年来被公众和市场观察到的若干政治和经济现象(如著名的“保尔森效应”、SED效应等)提示我们,这种联系的确可能存在(Frankel和Wei,2007)。以“保尔森效应”为例:2006年9月,时任美国财长的保尔森上任后首次访华,人民币汇率中间价在4天内连续击破7.94、7.93和7.92三个整数关口;2006年12月,保尔森率团来华开展中美战略经济对话,人民币汇率中间价又突破7.82关口;2007年3月,保尔森任内第三次访问中国,人民币汇率逼近7.74的关口,再创“汇改”以来的新高;2007年7月,保尔森的第四次访华带来的效应并不明显;但2007年12月保尔森第五次访华前夕,“保尔森效应”重新放大,人民币连续升值至7.38附近。

另一方面,与公众和市场认知形成较大反差的是,中国官方公开否认了外部压力推动人民币升值的可能性。作为官方的对外政策宣示,这种表态显然有其必要性,对此不难理解;但从学术研究的角度出发,检验外部压力是否影响了人民币升值进程这一命题同样有其积极意义:即便得出了某种肯定结论,它也将有助于我们揭示问题的症结,从而提出针对性政策建议,以切实降低外部压力在人民币升值进程中的消极影响。

文献方面,覃东海和何帆(2003)较早梳理了人民币升值外部压力问题的由来,指出日本在国际上率先抛出人民币升值议题是希望增强其出口竞争力,同时也不排除是一种“恶意的嫉妒”;而美国要求人民币升值更多地是源于利益集团斗争和国内政治压力的考虑。何兴强(2006)支持上述观点,认为利益集团的游说使得人民币汇率问题成为美国舆论关注的焦点,并推动了行政当局和国会在此问题上的一系列行动。高乐咏和王孝松(2008)则认为,美国不断逼迫人民币升值主要是为了维护美国在世界经济体系中的权威地位。此外,美国国会研究服务处(CRS)的Morrison和Labonte(2008)也认为美国有能力通过继续加强“外交努力”来说服中国加快汇率政策改革。不过,这些研究主要仍停留于定性研究阶段,未就外部政治压力与人民币升值之间的关系进行严格的逻辑推导或实证检验,无法证明外部政治压力与人民币加速升值之间确实存在内在关联。

目前,国内外学界对于人民币升值外部压力问题在实证研究方面的成果并不多见。较有代表性的是Liu等(2008)采用“时间序列事件研究法”,对2005-2007年外部政治压力与人民币/美元双边汇率每日中间价的相关性进行了检验,发现外部压力对于人民币每日中间价的形成并无直接影响,人民币升值进程主要取决于国内宏观和政策变量。此外,Frankel和Wei(2007)通过对2005-2007年间美国政治压力与美元在人民币“参考货币篮”中权重变动的相关性检验,也得出了类似结论。

与已有文献相比,本文的创新之处在于:首先,我们借助“分类事件研究法”检验的结果表明,当人民币处于固定状态或贬值通道时,外部压力对其升值的影响较为显著;其次,美国立法部门对于人民币升值的政治压力效果要比行政部门更显著,因此,中美经济外交的重点不能仅仅局限于在两国行政部门之间展开;最后,我们还发现,施压事件本身对于人民币汇率的市场预期形成也具有一定预测价值。

本文结构安排如下:第二部分梳理了2005-2010年人民币升值进程及外部政治压力的来龙去脉,并剖析了二者间的传导机制;第三部分是经验检验及其结果分析;最后,我们在第四部分给出了结论、建议及研究展望。

二、人民币升值进程、外部压力问题由来及传导机制

(一)人民币升值进程

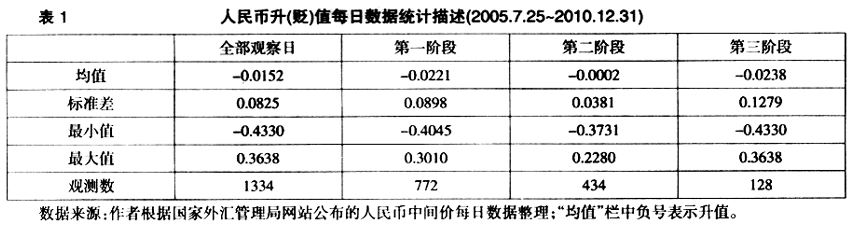

自1994年汇率并轨以来,中国实行了名义上的“管理浮动”(managed floating)汇率制度,汇率弹性有所增强,人民币/美元双边名义汇率一度从8.70升至8.28。但1997年亚洲金融危机的突然爆发令这一势头戛然而止,人民币汇率在此后整整8年内长期停滞在8.28附近,成为事实上的“硬钉住”(hard peg)制度。直到2005年7月,中国才正式启动了汇率改革进程,人民币汇率形成机制向“以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度”迈出了重要一步,在三年多的时间里累计升值幅度超过17%。然而,2008年9月全球金融危机再次打断了这一进程,人民币汇率弹性有所降低,在2008年9月至2010年6月长达一年半时间里基本保持在6.82-6.83区间。2010年6月22日,随着中国经济复苏前景日渐明朗,人民币汇率弹性再次明显增强。

结合2005年7月以来人民币中间价时间序列,我们观察到以下几个特征事实:

首先,在研究期内,人民币升值幅度表现出明显的阶段性。

第一阶段:剔除2005年7月22日当天人民币一次性升值超过2%这一特殊日期,2005年7月25日~2008年8月31日,人民币升值步伐不断扩大。表1显示,该阶段人民币日均升幅为0.0221。

第二阶段:2008年9月1日~2010年6月21日,雷曼兄弟倒闭后,全球金融危机恶化。为确保中国国内经济的平稳运行,人民币汇率升值幅度在此期间明显受到抑制,尽管总体上仍在升值,但日均升幅已收窄至0.0002,且波动性(标准差)也降至0.0381,最大值和最小值的绝对值都小于第一和第三阶段。

第三阶段:2010年6月22日-2010年12月31日,人民币每日波动明显加快,日均升值幅度扩大为0.0238。

其次,波幅总体上在不断放宽。2007年5月18日中国央行宣布将人民币每日波动区间从此前的±0.3%扩大至±0.5%:2007年5月之前,人民币波幅基本上被局限在±0.3%以内;而2007年5月~2008年9月、2010年6月~2010年12月,人民币波幅在多个日内突破±0.3%区间。特别是2010年6月~2010年12月期间,如表1所示,人民币每日波动标准差扩大为0.1279,远远超过第一和第二阶段。

最后,人民币呈现出明显的双边波动态势,但升值频率高于贬值频率。2005年7月25日~2010年12月31日,在总共1334个观察日(扣除周末及节假日)中,人民币升值日数为772日(占55.4%),贬值日数为574日(占43.0%),不变日数为21日(占1.6%);同时,1334个观察日人民币日均升值0.0152。总体上看,过去5年来人民币“汇改”的主基调是升值。

(二)外部压力问题的由来

2002年12月,日本财务省次官黑田东彦等人在《金融时报》上撰文,指责中国对外输出通货紧缩,要求中国通过人民币升值等切实行动来改变这一现象①,由此在国际上拉开了“人民币升值议题”的序幕。2003年2月,日本财务大臣盐川正十郎进一步向七国集团(G7)提议,要求仿效1985年的《广场协议》,逼迫人民币升值。

此后,美国取代日本,成为人民币升值外部压力的主要来源。2003年5月,全美制造商协会下辖的“健全美元联盟”(Coalition for a Sound Dollar)依据其发布的《亚洲货币操纵监控报告》,声称美国制造业正在衰退,自2001年3月以来已流失了220万个工作机会,而被低估40%的人民币正是“罪魁祸首”之一(何兴强,2006)。2003年6月和7月,美国财长斯诺和美联储主席格林斯潘先后发表公开谈话,希望中国选择“更具弹性”的汇率制度,认为钉住汇率制度会最终损害到中国经济(覃东海和何帆,2003)。2004年,美国民主党参议员舒默与共和党参议员格雷厄姆共同提出议案:若中国政府在美方提出要求后的180天内未对人民币采取实质性升值,则将对中国对美出口的全部商品加征27.5%的临时附加税,以抵消人民币低估对美国商品的“损害”(高乐咏和王孝松,2008)。

即便是在人民币升值后的2005-2010年期间,美国仍在持续对中国施压。以行政部门为例,美国财政部目前每年发布两次《国际经济和汇率政策报告》,以裁定美国的主要贸易伙伴是否存在法律上界定的“不恰当操纵汇率”行为;此外,美国还通过两国首脑会晤、财政部长访华,以及“中美战略(与)经济对话”(S&ED及其前身SED)等双边交流平台,频频向中国发出人民币应加快升值步伐的信号。

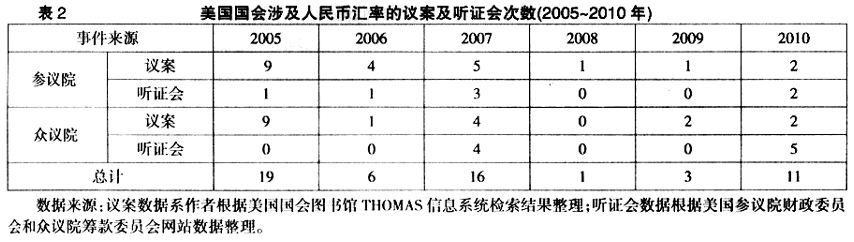

与此同时,美国立法部门(国会)每年也有数量不等的涉华汇率相关议案提交投票或为此召开听证会(表2)。值得注意的是,与人民币升值幅度类似,这些议案和听证会的数量在时间分布上也呈现出明显的阶段性:2005-2007年、2010年美国国会要求人民币升值的相关议案和听证会次数偏多;而2008-2009年全球金融危机期间,压力又明显减弱。

(三)外部压力影响人民币汇率的传导机制

2005年7月之后,中国开始朝着“以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度”的改革方向迈进。在目前中国尚未允许汇率完全自由浮动的背景下,人民币汇率的形成,既受市场力量的驱动,也受到政府直接或间接的干预。因此,可从以下两个传导渠道来理解外部压力如何对人民币汇率产生影响,并推动其升值。

1.市场预期渠道

从“以市场供求为基础”这一定语来看,人民币汇率形成应具备微观基础。目前国际学界流行的微观研究视角主要是基于外汇市场指令流和做市商行为的“市场微观结构”理论(Evans和Lyons,2002)。其核心思想是:外汇市场上分散的信息通过客户指令流传递给做市商;然后做市商之间的交易行为进一步汇集了这些信息,并体现在最终的外汇报价上。

1994年中国开始发展出真正意义上的外汇市场,尤其是银行间外汇市场发育较快。2006年年初,人民币外汇市场正式引入了做市商制度和询价交易方式(杨荣和徐涛,2009)。随着外汇市场的日渐成熟,国内学者也开始借鉴市场微观结构方法来研究中国外汇市场交易行为对人民币汇率形成的作用(陈浪南等,2007;丁剑平等,2007)。

不过,微观市场结构理论通常将“信息”定义为宏观基本面信息。Tivegna和Chiofi(2004)指出,基于“新闻”的汇率模型除了考虑宏观经济信息外,还应考虑政治信息的影响,因为二者都可能对外汇交易者的预期形成产生影响。外部政治压力无疑属于政治信息,因此,它也有机会对市场预期造成影响。

2.政府目标渠道

作为全球主要消费市场和中国等亚洲国家极为依赖的贸易出口对象,美国对中国拥有某种程度的非对称优势。赵春明和王怀民(2005)对中美汇率博弈的研究表明:当美国威胁如不尽快升值就将对中国采取严厉贸易“惩罚”措施时,为避免冲突,中国的理性选择是允许人民币适度升值;当然,如果此后美国仍采取报复措施,中国也可以选择进行反报复。不过,贸易战结果很可能是两败俱伤。

三、经验研究

本部分我们将检验美国施压事件对人民币升值是否具有显著性影响。传统上,事件研究法多用于检验公司事件对于股价行为的影响(Dominguez和Frankel,1993)。近年来,事件研究法已被广泛运用于分析政治或经济事件对于各类资产价格行为的影响。以汇率为例,Humpage(2000)、Fatum和Hutchison(2003)等学者将事件研究法引入了对美国、德国和日本央行外汇干预事件有效性的研究,而干杏娣等(2007)也将该方法应用于对中国央行外汇干预有效性的分析。其后,Liu等(2008)借鉴了这一方法来研究国外施压事件对于人民币汇率升值的影响。

与Liu等(2008)类似,本文仍主要采用事件研究方法来检验外部压力与人民币升值之间的相关性。但不同之处在于:

1.我们并未沿用“时间序列事件研究法”(time-series event study,Neely,2005),而是综合运用了包括非参数符号检验、配对样本t检验和预测价值检验等在内的“其他事件研究法”(other event study,Neely,2005),或称之为“分类事件研究法”。与“时间序列事件研究法”不同,“分类事件研究法”仅关注事件前后的数据,忽略掉了大量与事件无关的数据,它将事件情节(episodes)从时间序列中剥离出来,并按照其对汇率变化产生的实质影响进行归类。Fatum和Hutchison(2003)认为,汇率数据通常表现出每日高度波动性特征,而汇率事件的出现却可能是偶发性的(sporadic)、簇集的(clustering),导致研究者很难找到强有力证据来证明汇率数据和汇率事件之间存在系统性联系。与“时间序列事件研究法”相比,“分类事件研究法”更能反映汇率事件偶发、簇集的性质。

2.在定义事件和窗口长度、判定成功标准等方面都有新的处理办法。

3.研究期延长了3年半,从2005年7月横跨至2010年12月。

4.在研究对象上,我们的着眼点不在于比较美国与其他国家(或国际组织)对人民币施压的后果――与美国相比,后者的口头表态背后并不具有真正可信的威胁。因此,我们将重点放在比较美国立法和行政部门施压事件对于人民币升值影响的实质性差异上。

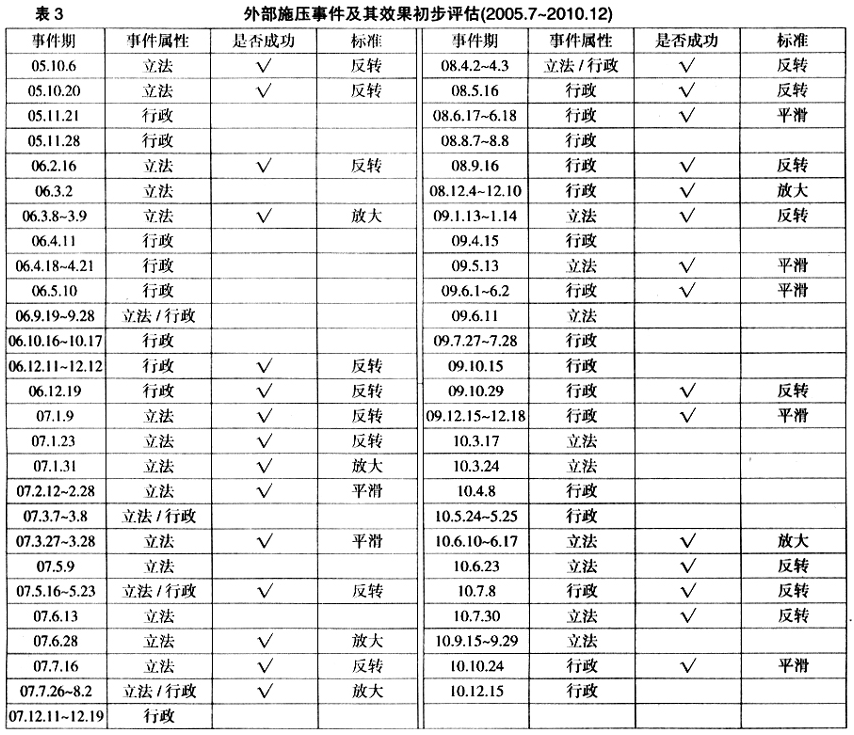

5.在事件选取上,我们的尺度更加严格和体系化。例如,Liu等(2008)将外国政要在一些非正式场合发表的关于人民币的言论也纳入施压事件范畴。而我们所定义的“施压事件”,主要是指官方层面正式的、公开的施压,包括美国立法部门的正式议案和听证会、两国高层的官方会晤、财政部一年两次的汇率政策报告等事件上(见表3)。

(一)分类事件研究法

1.定义事件和窗口

一个典型的事件研究通常包括如下基本要素:定义事件,确定事前窗、事件窗和事后窗,以及给出“异常收益”或成功事件的判定标准。

从现实情况来看,美国对人民币施压,既有单日事件(如国会议员提交议案或国会专门委员会召开听证会),也有持续数日的事件(如中美战略经济对话、美国总统或财长访华等)。对此,我们都将其标记为单独事件。此外,对于某些时间上重合的事件,如中美战略经济对话与美国财长访华很可能同时进行,由于两次事件的事前和事后窗口高度重合,难以区分,我们也倾向于将其视为单独事件。事件持续的日数即为事件窗口长度。

在事前及事后窗口长度方面,Liu等(2008)主要选择了7日作为事前窗及事后窗的长度;而Fatum和Hutchison(2003)、Pierdzioch和Stadtmann(2004)则主要选取了2日作为窗口长度来研究外汇市场干预事件对于汇率的影响,其考虑是,设定的事前及事后窗口长度越短,与其他事件的窗口重叠的风险越低。基于同样原因,本文采用2个人民币汇率中间价发布日作为事前及事后窗口长度,为明确界定事件的影响范围,我们要求两个单独事件之间至少必须间隔2倍事前(后)窗口长度(4个人民币汇率中间价发布日)。同时,我们以5日、10日和15日窗口长度作为稳健性检验。

从事件源头上看,美国的政治施压事件总体上可归为两类,即来自立法部门(由参议院和众议院构成的国会)和来自行政部门(以总统、财政部为代表)的压力。本文的重点旨在比较这两个部门施压对人民币汇率影响的实质性差别,从而提出针对性的政策建议。

2.“成功”事件的判定标准

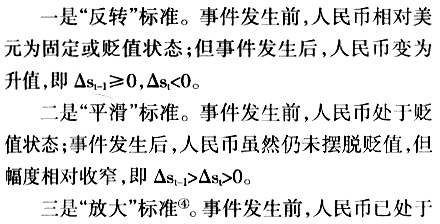

当事件研究法应用于分析某一事件对股价行为的影响时,研究者通常要考虑该事件是否导致了“异常收益”。同样,并非所有的施压事件都会导致人民币加速升值。为了鉴别哪些外部施压事件最终达到了预期目的,即成功推动了人民币加速升值,我们有必要引入判定标准,通过比较事前和事后汇率收益率的变化来确定施压事件的效果。参照Fatum和Hutchison(2003)对外汇市场干预事件的研究,我们确定了三个基本标准:

其二,施压事件:美国立法部门数据。(1)议案数据来自美国国会图书馆THOMAS信息系统,并利用exchange rate、currency、trade等关键词进行交叉检索;(2)听证会数据来自参议院财政委员会(Committee on Finance)和众议院筹款委员会(Committee on Ways and Means)网站。

行政部门数据主要包括以下几方面内容:(1)中美双边最高级别会晤和互访;(2)美国财政部施压行为,如财政部长访华及财政部发布的《国际经济和汇率政策报告》;(3)中美涉及人民币汇率议题的经贸对话,如“中美战略(与)经济对话”(S&ED及其前身SED)、中美商贸联委会(JCCT)和中美经济联委会(JEC)。相关数据分别来自中国外交部网站和美国财政部网站。

结合事件和窗口定义、成功施压事件的判定标准以及对事前2日和事后2日人民币汇率变化情况的比较,我们在表3中初步归纳了2005年7月~2010年12月美国对人民币施压事件及其效果评估。其中,“事件属性”栏中的“立法/行政”代表在该事件期既有来自立法部门的压力,也有来自行政部门的压力,但由于它们事后窗和事前窗有所重叠,或相互间隔不足2倍事前(后)窗口长度,我们将其视为具有双重事件属性的单独事件。

站在美国的立场看,在本文定义的总共53次施压事件中,有56.6%,也即30次事件符合“成功”的标准,可能推动了人民币升值,这一比例不算太高。但如果按事件属性对上述事件进一步分析的话,我们发现,来自美国立法部门的施压事件成功率高达67.9%(28次事件中有19次成功);而来自美国行政部门的施压事件成功率仅为43.3%(30次事件中有13次成功)。进一步的检验将通过以下三种方法进行。

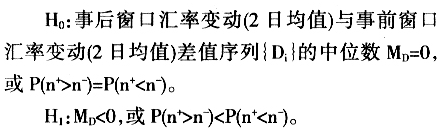

(二)非参数符号检验

符号检验法是通过对两个相关样本中每对数据(本文中为施压事件的事前窗口和事后窗口)之差的符号正负进行检验,以揭示汇率的变化方向是否在事件前后发生了显著性变化。原假设和备择假设分别为:

若原假设被接受,说明此时汇率变动服从随机游走,与外部压力无关;而一旦原假设被拒绝,则说明人民币在外部压力的推动下整体上表现出升值势头。

需要说明的是,在进行统计检验时,我们将平滑事件与反转事件合并在了一起。这不仅是因为平滑事件发生次数相对较少;更重要的是,从外部施压的目的来看,这样的分类也具有相当的合理性:放大事件是在人民币已处于升值的基础上进一步升值,而平滑事件和反转事件都是在人民币处于固定或贬值的情况下开始升值,其性质类似,只不过升值程度有所不同。我们容易根据事前2日汇率日收益率变化数据的符号将施压事件区分为“放大事件”或“平滑和反转事件”,但在事前要清晰辨别是“平滑事件”还是“反转事件”却较为困难,只能根据事后2日汇率日收益率变化来判定。

表4显示:第一,总体上,外部压力对于人民币汇率升值的影响并不显著。其p值为20.50%,无法在5%的显著性水平上拒绝原假设。

第二,就事件类型分析,“放大事件”的成功率较低(22次施压事件中仅有6次成功),对人民币汇率升值的影响不明显;而“平滑和反转事件”的影响较为显著,在31次平滑和反转事件中,成功事件高达24次,p值为0.17%,在1%的显著性水平上拒绝了原假设。这也间接表明,当人民币处于贬值状态时,或许更容易激发外部压力;而当人民币已经处于升值状态时,外部压力有可能相对缓和。

第三,就事件来源分析,美国立法部门压力带来的影响比行政部门更为显著。在“平滑和反转事件”中,来自行政部门的施压事件只是在10%的显著性水平上拒绝随机游走的原假设;而来自立法部门的施压事件则在1%的显著性水平上拒绝了原假设。而在“所有事件”中,来自立法部门的施压事件也在5%的显著性水平上拒绝了原假设。

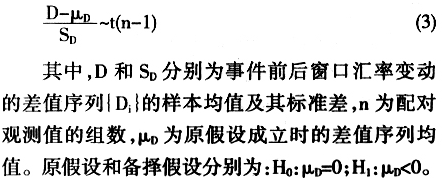

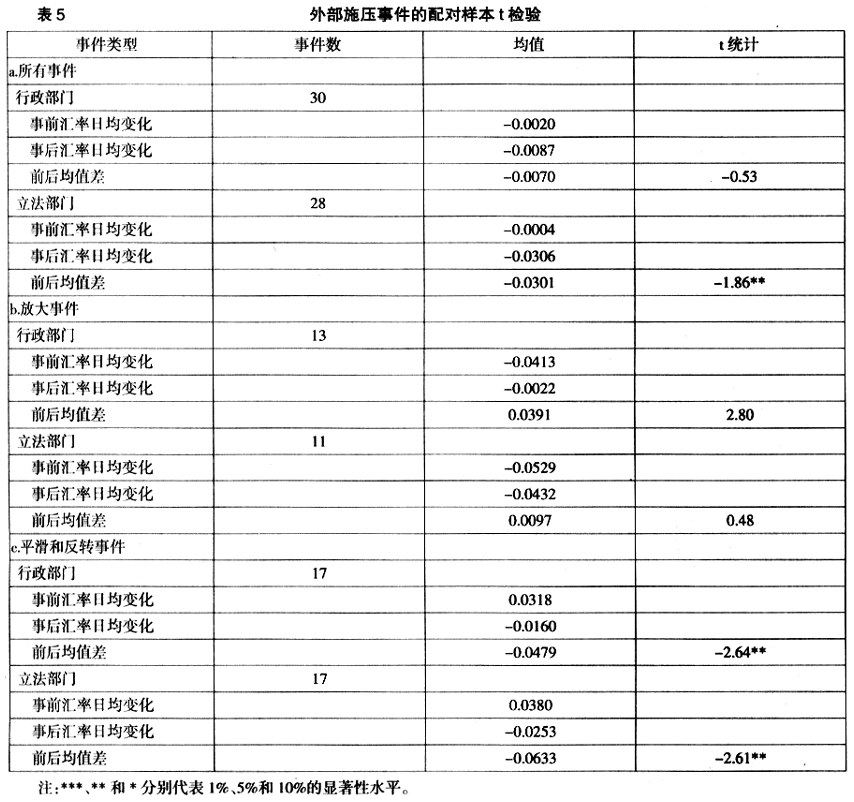

(三)配对样本t检验

与非参数符号检验类似,该方法旨在进一步印证事件前后人民币汇率是否经历了明显升值过程。假设事前和事后窗口的汇率变化都服从正态分布,且统计量服从自由度为n-1的t分布:

D

表5显示,在5%的显著性水平上,得到了与非参数符号检验较为接近的结论:

1.在“所有事件”中,行政部门施压事件效果的显著性同样不突出;但立法部门施压事件的t值绝对值大于单侧临界值 (27)=1.703,拒绝了原假设。显然,来自美国立法部门的压力对于人民币升值影响相对更显著。

(27)=1.703,拒绝了原假设。显然,来自美国立法部门的压力对于人民币升值影响相对更显著。

2.在“放大事件”中,由于事件推动人民币升值的成功率太低,导致前后均值差和t 值符号为正,在方向背离了备择假设。

3.对于“平滑和反转事件”,无论是来自政府部门的压力,还是来自立法部门的压力,其t值绝对值都大于单侧临界值 (16)=1.746,拒绝了原假设。换言之,此时两个部门的施压事件都“成功”地推动了人民币升值。

(16)=1.746,拒绝了原假设。换言之,此时两个部门的施压事件都“成功”地推动了人民币升值。

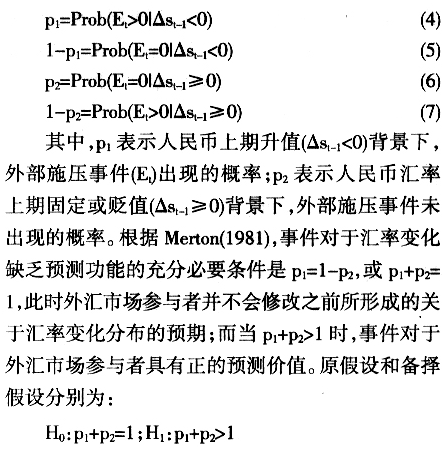

(四)预测价值检验

总体而言,外部施压事件无法直接左右人民币汇率的基本面;但它是否会影响市场预期,从而通过市场传导机制来强化人民币升值压力呢?参照Humpage(2000)对外汇市场干预事件预测价值的分析思路,我们假定外部施压事件出现有可能推动人民币升值;与前文对成功事件的界定标准类似,再次定义:

表6中,第5列的“虚拟成功事件”指的是在观测期内,无论施压事件是否真实发生,只要汇率变动符合前文定义的成功标准即可。例如,表6中,在第Ⅰ阶段(2005.7.25~2009.8.31)的772个观测值中,共有110日符合“放大事件”(Δst<Δst-1<0)定义,265日符合“反转事件”(即Δst-1≥0,Δst<0)和“平滑事件”(Δst-1>Δst>0)定义。

第6列的“虚拟成功率”则是相应“虚拟成功事件”数量占各期观测值总数的比例。仍以第Ⅰ阶段(2005.7.25~2009.8.31)为例,对于“放大事件”,“虚拟成功事件”的数量为110,占本阶段观测值总数772的14%。第7列的“期望成功事件”则是第2列“事件数”与“虚拟成功率”乘积的结果。

事实上,基于“实际成功率”和“虚拟成功率”两列数据的比较,也可大体上判定相关施压事件是否具有预测价值:若前者等于后者,意味着施压事件的预测价值不存在;只有当前者明显超过后者,才具有正的预测价值。不过,我们仍将用第8列的结果来进一步佐证施压事件的预测价值。

第8列显示,无论是从事件类型(“放大”或“平滑和反转”),还是从分阶段来看, 基本上都大于1⑤,即来自美国的施压事件具有一定正的预测价值:当美国对人民币施压事件出现后,市场关于人民币升值的预期有可能升高。

基本上都大于1⑤,即来自美国的施压事件具有一定正的预测价值:当美国对人民币施压事件出现后,市场关于人民币升值的预期有可能升高。

(五)稳健性检验

在以上检验中,我们主要是以2日作为事件窗口长度,并要求事件之间至少保持4日间隔。接下来,我们将分别以5日、10日和15日作为窗口长度,同时要求事件之间保持2倍窗口长度以上间隔,方法依然是非参数符号检验。

与表4类似,新的检验结果同样表明:

第一,总体上,外部压力对于人民币汇率升值的影响不显著。5日、10日和15日窗口长度的p值分别为15.5%、50%和50%,都无法在5%的显著性水平上拒绝原假设。

第二,就事件类型分析,“放大事件”的成功率较低,对人民币汇率升值的影响不明显;而“平滑和反转事件”的影响较为显著,5日、10日和15日窗口长度的p值分别在1%、5%和1%的显著性水平上拒绝了原假设。

第三,就事件来源分析,美国立法部门压力带来的影响比行政部门相对显著。以10日窗口长度的“平滑和反转事件”为例,来自行政部门的压力只能在10%的显著性水平上拒绝原假设,而来自立法部门的压力却在1%的显著性水平上拒绝了原假设。

四、结论与研究展望

外部压力,特别是近年来美国施加的政治压力是否推动了人民币升值?本文通过检验2005~2010年美国施压事件对人民币汇率变化的影响考察了这一问题。结果表明,就所有施压事件的总体影响来看,美国对华施压事件对于推动人民币升值效果并不显著。表面上看,这与Frankel和Wei(2007)、Liu等(2008)的研究结论并无太大差异。

然而,通过进一步的分析,我们发现了一些值得注意的事实,从而使我们的研究有别于前人的研究:

首先,当人民币处于固定或贬值状态时,外部压力可能对人民币升值产生较为显著的短期影响;而当人民币已处于升值通道时,外部压力的效果反而不显著。从政府目标函数来看,在一个各国相互依赖的世界体系中,当人民币长期处于固定或贬值状态时,政府一方面必须考虑世界经济平衡可持续的问题,另一方面也希望以此推动国内产业结构升级,因而会适当提高目标函数中外部压力的权重,允许人民币小幅升值;而当人民币升值过快时,政府又必须照顾国内相关企业的承受力,对于外部压力赋予的权重也会有所降低。因此,把握人民币汇率改革主动性和灵活性是必要的,适时、主动的升值反而有助于降低外部压力。

其次,来自美国立法部门的政治压力对人民币升值的影响效果要比行政部门更为显著。这或许与美国国会实际掌握着对从中国进口的商品加征特别关税的立法权有关,也就是说,它更有能力制造“可信的威胁”;另外,一般来说,相较于美国行政部门,美国立法部门更容易受到其国内利益集团和选民利益的控制,难以从全局出发来平衡国内外的需要(袁征,2010)。从过去几年的经验来看,中国在试图化解汇率政策所面临的外部政治压力时,将主要精力放在中美战略(与)经济对话机制、中美商贸联委会和中美经济联委会、两国领导人互访等双方行政部门层面的交流上,忽略了两国立法机构(中国的全国人大与美国国会)之间的对等交流。而在美国的政治体系中,国会恰恰扮演着对人民币汇率施压的关键角色。因此,今后中美经济外交的重点不应仅仅局限于在两国行政部门之间展开,而应在行政和立法两个层面同时与美方展开积极务实的对话和沟通。

最后,施压事件本身对于人民币汇率的市场预期形成也具有一定预测价值(见表6第8列)。根据第二部分对市场预期传导机制的分析,美国对人民币汇率问题施压,市场关于人民币升值的预期有可能增强;而这通常又会进一步强化人民币升值压力。因此,为了打破人民币的单边升值预期,应择机通过人民币汇率的双向波动来保持人民币汇率改革的可控性。然而,人民币升值本身是一个极为复杂的问题。本研究还存在若干局限性有待今后改进:

其一,2005~2010年美国施压事件总体上对于推动人民币升值效果不显著,这究竟是因为美国施加的政治压力不够大,还是其他原因所致?就20世纪80年代美国对日元施压的经验来看,日本当时所受来自美国的压力并未明显高于中国――美国同样未对日本实施包括加征额外关税在内的强硬“惩罚”措施,但其升值节奏却远远快于中国。这其中既有经济因素,也有政治因素(如日本在政治上对美国相对顺从和软弱,而中国则更为独立)。限于篇幅,本文未能对此进行展开详细探讨。

其二,如本文开头所指出的,早在2003年,美国就开始对人民币升值进行施压。由于本文所采用的分类事件研究法仅适用于研究具有一定汇率弹性的背景下(即2005年7月“汇改”以后)人民币汇率对于外部压力的响应问题,还不足以解释2003年至2005年上半年的持续施压事件是如何突然导致了2005年7月22日汇率“制度转换”(regime switch)现象的产生――中国从事实上的“硬钉住”美元转向参考一篮子货币的管理浮动汇率制度。其内在机理与实证方法,也是我们下一步研究的方向。

注释:

①Kuroda, H. and M. Kawai, 2002, "Time for a Switch to Global Reflation", Financial Times, December 2.

②Frieden(1991)指出,不仅出口部门和进口替代部门有各自的汇率偏好,非贸易品和服务部门同样有自身的汇率偏好,因为汇率水平的变化将扭转贸易品与非贸易品和服务的国内相对价格,影响到相关部门的利益分配。

③在激励合约的具体内容方面,与西方国家的企业向政党候选人或官员提供货币形式的政治献金或非货币形式的“位子”许诺不同,中国政府或许更看重国民经济各部门对社会就业、GDP或税收增长的贡献。

④Fatum and Hutchison(2003)给出的成功事件标准中,除“反转”和“平滑”外,还有“方向”,即只要汇率事后变动的方向(升值或贬值)与政府外汇干预政策事前意图的方向一致即可;而在研究外部施压事件对于人民币汇率影响时,为便于测度外部施压事件的效果,本文用“放大”标准替代了“方向”标准。此外,与Fatum and Hutchison不同,本文界定的“平滑”与“反转”事件之间并不存在包含关系。

⑤关于p[,1]+p[,2]的具体计算方法,可参考Merton(1981)。

参考文献:

[1]陈浪南、林伟斌和欧阳永卫,2007,《人民币汇率决定的市场微观结构分析》,《经济学(季刊)》第7卷第1期255~282页。

[2]丁剑平、俞君钛和曾芳琴,2007,《中国外汇市场做市商行为空间的研究》,《上海财经大学学报》第9卷第1期58~65页。

[3]干杏娣、杨金梅和张军,2007,《我国央行外汇干预有效性的事件分析研究》,《金融研究》第9期82~89页。

[4]高乐咏和王孝松,2008,《美国逼迫人民币升值的深层原因探讨――政治经济学视角》,《南开学报(哲学社科版)》第4期108~115页。

[5]何兴强,2006,《美国利益集团与人民币升值压力》,《当代亚太》第3期50~57页。

[6]李晓峰和陈华,2010,《交易者预期异质性、央行干预效力与人民币汇率变动――汇改后人民币汇率的形成机理研究》,《金融研究》第8期49~67页。

[7]覃东海和何帆,2003,《浅析人民币面临的外部升值压力》,《社会科学战线》第6期61~68页。

[8]杨荣和徐涛,2009,《中国外汇市场的微观结构》,《世界经济研究》第9期43~48页。

[9]袁征,2010,《试析国会中期选举对美国外交政策的影响》,《当代世界》第10期31~34页。

[10]Dominguez, K. M. and A. J. Frankel, 1993, "Does Foreign Exchange Intervention Matter?: The Portfolio Effect", American Economic Review, Vol. 83(5), pp. 1356~1369.

[11]Evans, M. and R. Lyons, 2002, "Order Flow and Exchange Rate Dynamics", Journal of Political Economy, Vol. 110, pp. 170~180.

[12]Fatum, R. and M. Hutchison, 2003, "Is Sterilized Foreign Exchange Rate Intervention Effective After All?: An Event Study Approach", Economic Journal, April, 113(487), pp. 390~411.

[13]Frankel, J., and S. Wei, 2007, "Assessing China's Exchange Rate Regime", Economic Policy, Vol. 51, pp. 575~614.

[14]Frieden, J. A., 1991, "Invested Interests: The Politics of National Economic Policies in a World of Global Finance", International Organization, Vol. 45(4), pp. 425~451.

[15]Humpage, O. F., 2000, "The United States as an Informed Foreign Exchange Speculator", Journal of International Financial Markets, Institutions, and Money, September-December, 10(3-4), pp. 287~302.

[16]Liu, L., L. L. Pauwels and J. Chan, 2008, "Do External Political Pressures Affect the Renminbi Exchange Rate?", Hong Kong Monetary Authority Working Paper, No. 805.

[17]Merton, R. C., 1981, "On Market Timing and Investment Performance. Ⅱ. Statistical Procedures for Evaluating Forecasting Skills", Journal of Business, Vol. 54(4), pp. 513~533.

[18]Morrison, W. M. and M. Labonte, 2008, "China's Currency: Economic Issues and Options for U. S. Trade Policy", CRS Report for Congress, No. RL 32165.

[19]Neely, C. J., 2005, "An Analysis of Recent Studies of the Effect of Foreign Exchange Intervention", Federal Reserve Bank of St. Louis Review, November-December, pp. 685~716.

[20]Pierdzioch, C. and G. Stadtmann, 2004, "The Effectiveness of the Interventions of the Swiss National Bank: An Event-Study Analysis", Swiss Journal of Economics and Statistics, Vol. 140, Issue Ⅱ, pp. 229~244.

[21]Tivegna, M. and G. Chiofi, 2004, "News and Exchange Rate Dynamics", Cornwall U. K.: Ashgate Publishing, pp 80~81.

教育频道,考生的精神家园。祝大家考试成功 梦想成真!

经济学

外部压力是否推动了人民币升值?――基于2005-2010年美国施压事件效果的考察

http://www.newdu.com 2018/3/7 《金融研究》(京)2011年11期第32~46页 刘涛 周继… 参加讨论

Tags:外部压力是否推动了人民币升值?

责任编辑:admin相关文章列表

没有相关文章

[ 查看全部 ] 网友评论