内容摘要:与西方国家影子银行不同,中国式影子银行具有明显的体制烙印、缺乏证券化过程、基本处于政府监督或者备案之列、和传统银行功能交错重叠等特征。影子银行发展给中小企业融资带来了负面影响,民间借贷、小额借贷、典当行难以成为中小企业的主要资金来源,成本高、运作不规范使民间金融只能充当企业应急资金的角色。另外,商业银行、上市公司以及影子银行构成的利益链条加大了中小企业的融资成本,增加了企业的融资难度。

关键词:中国式影子银行;中小企业融资;民间金融

2008年全球金融危机以来,影子银行成为金融监管机构和学术界共同关注的焦点,甚至一度成为了金融危机的替罪羊。以美国为首的西方发达国家开始重新审视金融创新带来的风险,继而美国出台了《多德一弗兰克法》(Dodd - Frank Wall Street Reform And Consumer Protecton Act),对影子银行体系的资本金、准备金率、杠杆率、资本充足率等一系列问题进行全面监管。欧盟二十国集团也呼吁金融稳定委员会加强对影子银行的监管。虽然中国的金融创新速度远不及西方国家,但是近年来民间金融、上市公司委托贷款、银信合作理财产品的盛行足以证明中国式影子银行实实在在地存在着,并且对宏观经济调控和企业微观融资行为带来了直接的影响,尤其是对中小企业融资和生存问题的影响值得我们深入探讨。根据工信部2011年的测算,中小企业占企业总量的99%,GDP贡献超过60%,税收贡献超过50%,提供了80%的城镇就业岗位和82%的新产品开发;而受制于体制和规模约束的中小企业在融资和经营方面又具有天然的脆弱性,对外部环境的变化极为敏感。因此,探讨中国的影子银行发展与中小企业发展问题具有很强的现实意义。中国的影子银行发展特征和趋势如何?对中小企业的生存和发展带来什么影响?如何推动金融创新来更好地服务于企业?本文拟就此展开讨论。

一、影子银行及其特征

影子银行的概念最早出现在2007年的美联储年会中,由美国太平洋投资管理公司的执行董事保罗·麦克利雷( Paul McCulley)提出,意指那些行使了银行职能却没有银行的组织机构并且不受政府监管的金融形式,这一概念当时并没有引起人们的高度关注。同年,太平洋投资管理公司创始人比尔·格罗斯在《财富》上撰文提醒关注影子银行系统,影子银行才真正走入公众视野。2008年全球性的金融危机全面爆发,全世界的目光追随影子银行,瞬间成为关注的焦点,大量研究甚至直指影子银行崩溃是导致金融危机的根本性原因。

到底什么是影子银行呢?目前对影子银行的概念并没有达成一致,受衍生金融产品开发程度不一、金融发展水平参差不齐的影响,影子银行的形式和特征在不同区域不同时期也各有差异。尽管如此,我们仍然可以找到一些共通之处。首先,既然是影子就肯定是在暗处,藏在银行的背后;能称之为银行就一定具有银行的某些功能,因此影子银行又被称之为平行银行系统。就美国而言,影子银行指的是能够提供金融服务且不受已有的监管制度控制的非银行金融中介,其核心在于通过资产证券化过程加快资产周转速度并且产生高杠杆。随着金融创新加速,影子银行也日益丰富,包括对冲基金和货币市场基金公司、财务公司、投资银行、政府支持的金融机构(房利美和房地美)等,金融产品包括MBS、CMO、CDS、ABS、SIV等。

显然,影子银行和传统银行已经有了很大的差异,体现在:一是围绕资产不断地证券化创造出更多的流动性,从而在传统银行之外产生了一个庞大的衍生证券市场,到2006年,美国市场的抵押贷款担保证券和资产支持证券高达32409亿美元,占当年全部证券发行额的52%。二是资产周转率提高,高财务杠杆运营。据Stein (2010)对2007年美国主要投资银行的研究,杠杆率最高的三家银行分别是贝尔斯登、摩根斯坦利、美林,杠杆率均超过30,也就是说资产权益比超过30,用1元的投资撬动了30元的资产,剩下的就全是债务了。三是信息披露欠缺,影子银行的具体运作信息无从获得,杠杆经营的风险难以预估。四是风险加大,一旦资产价格下跌,投资者收回资金,导致其中某一家影子银行出现债务问题,就可能产生连锁反应触发挤兑危机,资金压力迅速传导到实体经济融资,从而演化为大规模的次贷危机。五是脱离传统银行监管体系,银行交易需要提取存款保障金、设置贷款比率、放贷额等保险措施,影子银行依赖债券评级机构提供信用信息,信用担保或者信用增级机构提供担保服务来完成交易。综合上述分析,不难发现影子银行体系虽然覆盖了部分传统银行的功能,却有着和传统银行截然不同的运营模式。

二、中国式影子银行的内涵、发展及主要特征

中国的金融创新一直停滞不前,和西方发达国家相比,金融产品稀少且带有明显的体制烙印。关于中国是否存在影子银行的问题目前仍有争议。民间借贷、委托贷款等确实承担了正规金融部分功能,从这个意义上解释,中国也有影子银行,但是显然和成熟市场的影子银行有不同的形式和特征,譬如中国的金融体系受政府主导的成分很大,绝大部分金融机构都受银监部门监控,从这个角度来理解,中国似乎并不存在影子银行,因此本文将前述非银行金融机构统称为中国式影子银行。由于中国的金融体系属于典型的政府主导型,影子银行也是伴随着中国的经济体制改革而发生的,从是否具有政府背景或者政府是否支持的角度来划分,大致可分为四类:

一类是政府不支持、长期处于地下状态的民间金融,形式上包括民间借贷、互助基金会、轮会、私人钱庄等等。中国的民间金融是改革开放和民营经济发展的产物。改革开放三十余年,中国一直在推行政府主导的自上而下的强制性金融制度变迁,很长时间内国有金融是唯一合法的金融产权形式,民间金融和民营金融长期受到政府的打压,到上世纪90年代中期几乎完全从地上转入“地下”,民间金融甚至成为非法金融的代称。但是民间金融并没有就此消失,而是变得更隐蔽,近几年更是成为中小企业的主要资金来源。由于民营经济的快速发展需要大量资金,而正规金融又难以满足,基准利率、风险、抵押品、存贷款利率等方面都受到严格的监控,难以提供适合的金融产品来满足高风险、小规模的民营企业资金需求,加上民营企业的信息披露和信用体系不健全,正规金融向中小企业放贷会增加单位资金成本,造成规模不经济,民间金融的出现恰好填补了这个空缺。一方面,长期的金融抑制政策培植了庞大的潜在资金需求群体;另一方面,改革开放带来居民和企业财富的快速增长,为民间金融发展提供了资金来源,民间金融的发展就成为水到渠成的事情。据招商证券2011年的研究报告估算,中国民间借贷市场总规模大约6-7万亿元,约为银行现金存款规模的8%。中金公司2011年发布的《中国民间借贷分析》指出,民间借贷余额在2011年中期同比增长38%,占中国“影子银行”体系总规模的33%。

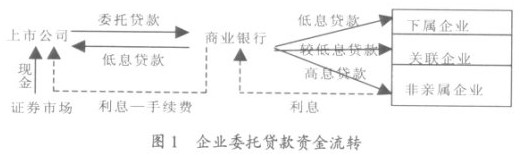

二类是政府支持、以商业银行为中介的企业委托贷款。委托贷款的产生源于中国的法律禁止企业之间的借贷服务。 《贷款通则》和《商业银行法》都规定“任何单位和个人不得擅自从事金融业务活动”,为了调节不同企业之间的资金余缺,政府允许以银行为中介签订三方合约来实现企业间的资金融通。由于中国的金融体系从一开始就向国有企业、大企业倾斜,使上市公司很容易利用自身壳资源优势从证券市场超额募集资金,或者从银行获得远低于市场利率的贷款,如果缺乏好的投资项目,企业就转而通过商业银行向下属公司、关联公司、非亲属的第三方放贷,攫取远高于实体经营的利润回报(见图1)。根据上交所对2011年沪市公司委托贷款的研究,上市公司贷款给其子公司及下属公司、关联公司的利率在4%-7%左右,贷给无关联的第三方的利率绝大部分超10%。

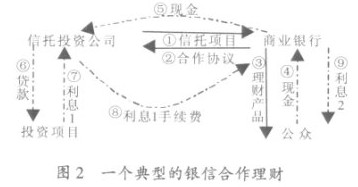

三类是政府支持、商业银行联合信托投资公司开展的银信合作理财。和第二种类型不同的是,银信合作理财是银行通过发行理财产品向公众筹集资金,然后将资产转交给投资公司,由后者向企业发放贷款。银信理财由于没有使用存款和贷款,能够有效地规避信贷额度的限制,银行通过金融产品增加贷款,实现银行信贷从资产负债表内转移出去的目的,实质充当了公众和企业的融资中介。和传统银行服务不同的是,银行筹资成本和放贷利率更高,图2中利息1高于商业银行贷款利率,利息2高于银行存款利率。根据广州某投资银行业内人士估计,目前信托产品的收益率在8% - 10%之间,扣除银行理财产品4% - 5%的收益率计算,银行的利润空间最低亦可达4%以上,高于银行借贷利差。

四是政府批准备案的基金公司、信托投资公司、财务公司、担保公司、典当行、小额贷款公司、金融租赁等。和前述三种影子银行不同,基金公司、担保公司等机构都经过政府监管部门的批准备案,大部分都设置了资金门槛,但是政府并不直接干预机构运营,如果这类机构经营不善,会参照企业的标准自行破产。这类机构大部分可以向公众吸收存款或者充当中介提供资金融通服务,履行了银行的职能但是无法享受金融机构的税收优惠,属于金融体制内的形式创新。由于政府鼓励、风险可控,这些金融机构近年来发展迅速。截至2011年9月,我国共有基金管理公司67家,管理基金867只,基金净值达21310.03亿元。截至2011年12月,全国融资性担保法人机构8402家,比2010年新增2372家,增长率为39.3%;截至2012年6月,全国共有典当公司5238家,半年内新增了800多家;全国共有5267家小额贷款公司,半年内新增985家,贷款余额达4893亿元,半年内新增977亿元。这些影子银行的快速发展,与近年来政府频繁出台政策鼓励和认可相关的金融中介密不可分,加上CPI持续跑赢银行存款利率以及紧缩的货币政策,传统金融对资金提供者的吸引力逐渐下降,也就是常说的“金融脱媒”,市场对金融创新的渴望助推影子银行的加速发展。