摘 要:本文以创业板推出到2010年1月之间上市的50家公司为研究对象,来研究IPO前后净资产收益率和主营业务利润率两个业绩指标是否有显著变化。结果表明IPO之后净资产收益率指标显著大幅下降,且变化幅度与行业有显著关系,而与公司是否有风险投资背景并无太大关联。

关键词:创业板,IPO,公司业绩

1研究背景

从2009年10月23日创业板推出以来,到2011年5月共有210家公司在这个平台上市。创业板的推出是经济发展的必然趋势,它为成长期的中小企业提供更多的资金支持,也能为风险资本营造一个正常的退出机制,促使这些优秀公司更好的发展。但在带来机会的同时,我们也应该认识到创业板公司比普通的上市公司蕴涵着更大的风险。在本文之前,西方从20世纪90年代开始研究创业板企业IPO前后的业绩表现,国内的相关研究主要集中于深圳中小企业板的研究以及对于香港创业板的研究。本文试图通过对我国创业板上市企业IPO前后的业绩表现的研究,来提出一些对于创业板市场和企业,乃至宏观经济发展的相关建议。由于在国内创业板尚属新鲜事物,而且它也有不同于国外创业板的一些特征,比如在上市公司的选择上,由于有较多的成长型中小企业有上市融资的需求,目前只有其中比较优秀的企业有上市融资的机会,因此门槛相对较高。

2主要操作变量

为了检验IPO前后业绩是否发生了变化,我们需要先设定用来表征业绩的变量。在本文我们主要用净资产收益率和主营业务利润率来表示业绩。净资产收益率=净利润净资产,反映的是企业运用权益资本获利的能力。当然,净资产收益率越高的话,企业相应的有更高的业绩。主营业务利润率=主营业务利润主营业务收入,这是一个跟经营状况直接相关的变量,主营业务收入中利润的比例越高,说明公司主营业务突出,主营业务的获利能力强,其在市场上的竞争力也就越强。所以这个指标很好地表现了企业经营管理的水平,持续发展的水平以及获利的能力,是一个反映业绩的良好变量。由于现在距离2009年10月30日、首批28家公司在创业板上市的时间较短,而距今最近的年报数据为2010年的,为了获得公司上市后业绩的有效数据,我们采样的范围为从创业板推出的2009年10月23日到2010年1月30日之间的全部50个中小企业。其中2009年上市的36家公司以2008年的年报数据为IPO前数据,2009、2010年的年报数据为IPO后数据,2010年1月份上市的14家上市公司以2008年、2009年的年报数据为IPO前数据,2010年的年报数据为IPO后数据。

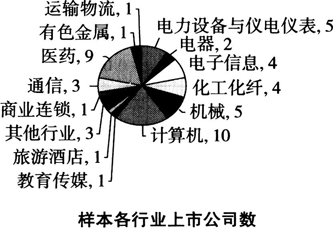

本文把上市公司招股时有创投公司持股的公司认为是有风险投资背景的上市公司,行业归类按照大智慧软件中的分类。行业分布和有无风险投资的状况见下图、表1:(数据来源:网易财经、大智慧、同花顺)

50家上市公司中共有34家有风险投资背景,表1中列出了分行业的风险投资公司比例。

从上页图可以看出创业板上市的公司中分布的行业比较广,总共涉及14个行业,各种高新技术行业如计算机、电子信息等以及发展较好的传统行业如机械行业都有创业板公司的影子,也包括了对资金需求较大的行业,如电力设备行业等。其中,高新技术的代表行业计算机类数量最多,为10家上市公司,在总量中占到了20%,医药行业以9家紧随其后,仔细研究每一家公司,可以发现创业板上市公司均是拥有更先进的管理和技术,在其行业中有较大的且独特竞争优势的公司。在这些上市公司中有VC或者PE背景的占到了68%,这也体现了创业板创立的宗旨,通过为风险投资提供资本退出的渠道来鼓励更多资金投入到有发展潜力和前景的有活力的中小企业中,来提高资源的优化配置,促进经济的迅速发展。创业板的设立,将更加激发国内创投企业和创投事业的发展。从行业分类来看,医药类以8家有创投背景的公司成为有创投背景数量最多的行业,占到其总共9家的88.9%,而上市最多的计算机行业却只有6家有创投背景,这也与计算机的技术含量高、启动资金少等行业特点密不可分。化工化纤行业是有创业投资背景的企业比例最少的行业,可见传统行业与新兴行业吸引创投资金的能力相比处于劣势。5个在样本中只有单家上市公司的行业,均有创业投资的背景,可以看出这些各自行业中的佼佼者,无一不受到了风险投资的青睐。研究风险投资介入的时间,可以发现创投大部分都是在公司发展到一定规模了才介入,这与国外的创投有很大的不同,这也与我国创投行业起步较晚、资本市场不完善有很大的关系。

3分析框架与实证结果

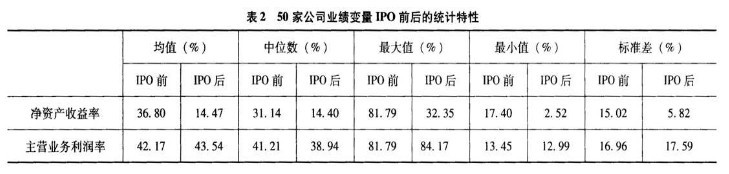

我们把50家公司的业绩指标按照IPO前后分别求均值,来求得净资产收益率和主营业务利润率在IPO前后的各50个数据。关于两个业绩指标的共4组均值数据的统计特性见表2。本文设计了回归模型,以检验业绩在2008-2010年间发生的变化。模型如下:

Yit=b0+b1X1+b2X2+μit

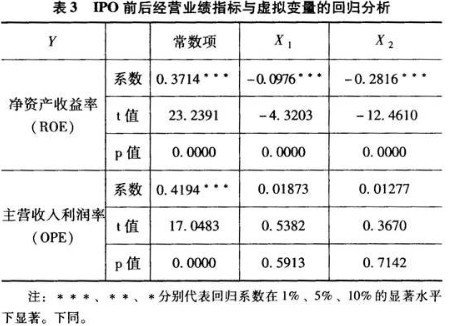

其中Y表示了业绩,包括净资产收益率和主营业务利润率,i表示50家上市公司,X1、X2为表示2009年、0210年的虚拟变量,当T表示Xj(j=1,2)年份时,Xj=1,否则取0,uit为随机误差。若b1、b2的估计值为正,表明IPO之后公司业绩提升了,否则就表明公司业绩在IPO之后下降,回归结果如表3所示。

从统计特性可以看出无论从均值还是中位数,净资产收益率在IPO之后明显下降了,而主营业务利润率从均值来看是上升的,从中位数来看下降了,在IPO前后无法判断是否发生了明显的变化。

由回归结果可以看出,X1和X2的系数都为负,且在1%显著水平下显著,可见相对于2008年、2009和2010年的净资产收益率都显著减少,对于所有样本企业都已经上市的2010年,该指标下降幅度巨大。而对于主营收入利润率,这三年并没有发生显著的变化。

为了进一步明确哪些因素造成了经营业绩的变化,本文继续构建模型来检验风险投资以及行业对于业绩变化的影响。由于行业较多,有的行业包含的企业数量太少,可能会影响结果的可靠性,因此在模型中我们剔除企业数目少于等于3家的行业。

行业对于业绩变化的影响模型如下:Yi=c0+c1X1+c2X2+c3X3+c4X4+c5X5+c6X6+μit

其中,Y表示IPO前后业绩变化,X1、X2、X3、X4、X5、X6表示电力设备与仪电仪表、电子信息、化工化纤、机械、计算机与医药的虚拟变量。

回归结果如表4所示:

由回归结果可见,相对于其他行业来说,电子信息、化工化纤、机械与医药这4个行业的净资产收益率在IPO前后显著地下降较少,而电力设备与仪电仪表和计算机行业与其他行业相比没有显著的区别。而对于主营收入利润率的改变情况来说,各行业均无显著区别。

检验有无风险投资对于IPO前后业绩变化的影响的模型如下:

Yi=d0+d1Xi+μit

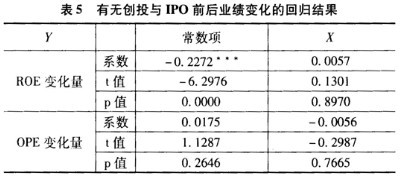

其中Y表示IPO前后业绩变化,Xi表示有无风险投资的虚拟变量。回归结果见表5。

由实证结果可知有无风险投资对两个业绩指标的变化均无显著影响。

4结论与启示

从本文的实证结果来看,IPO前后净资产收益率出现了明显的下滑,且这种下滑的趋势在不同行业间有显著的差别,但与有无风险投资没有明显关系。另一个指标主营业务利润率在IPO前后没有显著的差别。产生这种现象的原因可能是由于在IPO之前,中小企业为了达到上市要求而人为提高了净资产收益率,而主营业务利润率相对难以人为操控。很多中小企业上市的主要动机不在于融资,而希望借此来放大股东的财富,较高的市盈率也使得企业的净资产短期急剧上升,超过了企业的需要而并不能发挥它的功能,也导致净资产收益率的大幅下降。这样一来,必然会损害中小投资者的利益,而且不利于资源的优化配置。

为了改变这种状况,笔者认为我们需要改革新股发行审核制度,设立多元的评价指标来防止企业财务报表造假,并且应该在审核中充分考察企业的成长性以及创新能力等。监管机构证监会应采取措施来提高企业募集资金的使用效率,如加强募集资金项目的审核等,来减少企业对募得资金的闲置浪费,实现资源的优化配置。

参考文献:

[1]林略,邓作强.中小企业板公司上市前后绩效变动的实证研究[J].技术经济,2009(12).

[2]徐晋,万晓玲.香港创业板实证研究[J].工业技术经济,2004(6).

[3]Babich V. Sobel M J. Pre-IPO operational and financial de-cisions[J]. Management Science,2004, 50(7):935-948.

(作者单位:上海理工大学)