三、研究设计

1.样本选择与数据来源

目前家族企业尚未有统一的定义,这也为家族企业的研究带来了一定的难度。本文根据已有文献[24-25];界定家族企业的标准为:①企业的创立者或者实际控制人为个人或者家族;②企业的董事长或者总经理由家族成员担任。该定义的关键含义是,无论所有权还是经营管理权,都由家族成员控制。我们选择了2005~2014年间的初始样本,在剔除数据缺失的观测值后,最终样本为2700个公司—年度观测值。通过人工收集整理企业的年报,得到了家族成员任职企业董事长或总经理的相关数据。企业的跟踪分析师人数的缺省值采用0处理,因为没有相关分析师的记录,也就没有分析师在跟踪。其他的财务和治理数据均来自国泰安CSMAR数据库。对所有的连续变量进行了上下1%样本的Winsorize处理。

2.研究变量的定义与模型建立

为验证上文中提出的研究假设1,我们构建方程1。

为验证上文中提出的研究假设2和竞争性假设3,我们构建方程2。

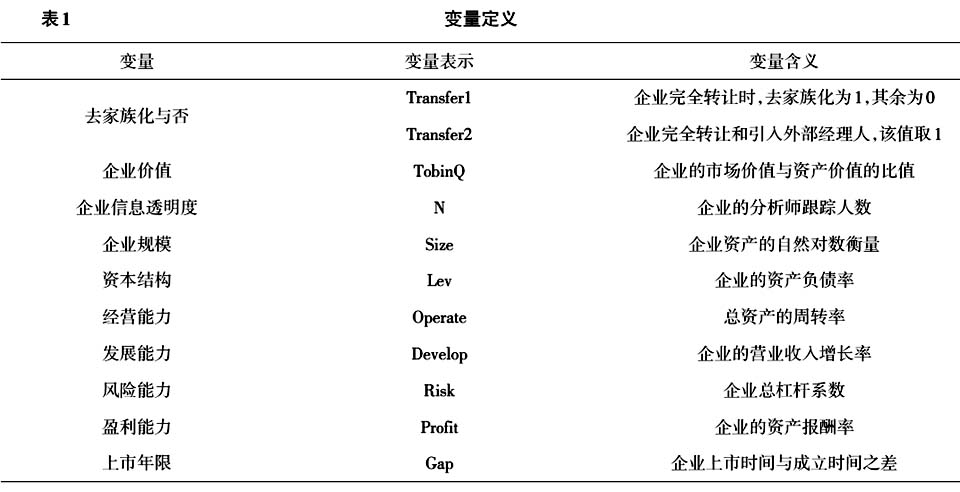

被解释变量(Transfer)为二值变量,企业出现去家化现象则为1,反之为0;企业透明度(Transparency)采用分析师跟踪人数衡量;企业价值(Firmvalue)采用TobinQ衡量。

本文的研究对象是家族企业的去家族化现象,由于本文对家族企业的定义主要在两个方面,一个是企业的实际控制人,另一个是企业管理者,即董事长或总经理。因此本文也分两种情况来衡量家族企业的去家族化,第一种情况是实际控制人的更换,只有企业更换的实际控制人不属于家族成员,那么该企业被认定由家族企业变成了非家族企业;第二种情况是在第一种情况的基础上,如果企业出现董事长或者总经理的更换,如果企业的经营管理的决策权在家族成员以外的人手中,本文也认定该企业进行了去家族化。我们使用二值变量衡量去家族化,并在两种不同的情况下分别检验。当企业出现去家族化的现象时赋值为1,反之为0。

信息透明度根据企业的分析师跟踪人数衡量,企业价值采用TobinQ作为衡量变量。控制变量引入了公司规模(Size)、资产负债率(Lev)、营运资本能力(Operate)、发展能力(Develop)、风险水平(Risk)、获利能力(Profit)和上市年限(Gap)。变量具体定义见表1。

四、实证分析

1.描述性统计分析

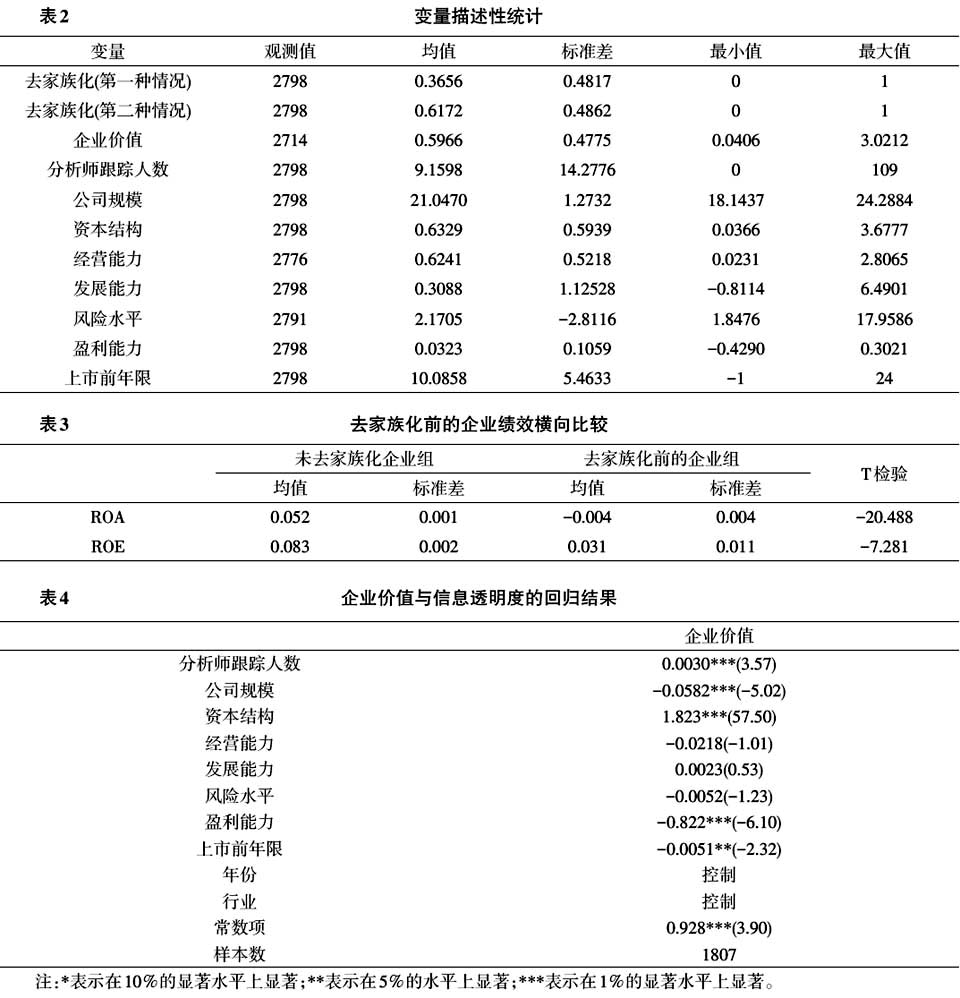

表2报告了主要研究变量的描述性统计结果。从表2中我们可以发现,第一种去家族化的情况是完全转让,大约占比36%;第二种去家族化的情况是引入外部投资者和完全转让,两者一共占比61%,说明引入外部投资者的家族企业占比大约是25%。可见我国大多数家族企业依然采用家族管理企业。

表3列示了家族企业进行去家族化之前,其绩效与其他家族企业的对比分析,采用T检验方法。在家族企业去家族化之前,企业的资产报酬率(ROA)约为-0.004,显著低于其他家族企业的资产报酬率0.052;企业的权益报酬率(ROE)约为0.031,同样显著低于其他未去家族化企业的ROE均值0.083。说明了家族企业去家族之前,其绩效已经显著落后于其他企业。

2.实证结果与分析

(1)信息透明度与企业价值的关系。表4报告了分析师跟踪人数对企业价值的影响,可以看出,分析师跟踪人数的系数显著为正,说明企业信息透明度越高,企业价值越高。这表明了家族企业较低的信息透明度可以保护企业内部信息,家族成员对企业的监督要好于信息透明时外部投资者对企业的监督。结论验证了假设1b,说明我国家族企业的发展多数符合“控制权私利”的假设。出现这样的结论一方面是我国制度环境的因素,由于私有产权保护程度较低,家族成员只能顾忌眼前利益而不考虑企业长久发展;另一方面是由于中国的传统思想,家族企业是家族成员拥有的集体产物,企业发展越大,家族成员越多,搭便车现象越严重,对企业价值的负面影响也就越多。