(2)信息透明度、企业价值与去家族化。

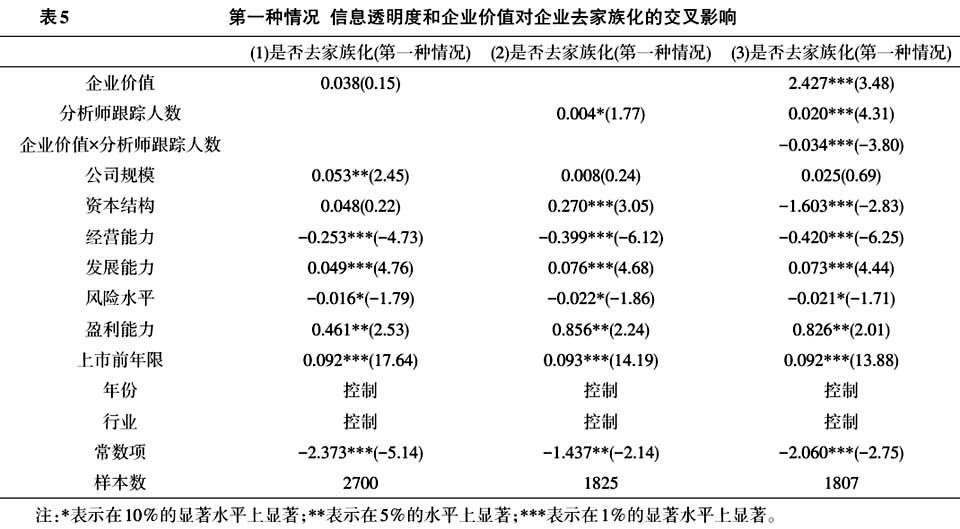

第一种情况下,企业信息透明度、企业价值与去家族化的关系。表5报告了只有企业完全转让才被认定为去家族化时,企业信息透明度和企业价值与家族企业去家族化直接的回归结果。模型1中企业价值的回归系数为正,但并不显著,说明企业价值与企业转让之间没有显著关联。这种情况下,假设2没有得到支持。模型2中分析师跟踪人数的回归系数为正,并在5%的显著水平上显著。说明企业信息越透明,企业越倾向于去家族化。这表明,分析师跟踪人数与企业去家族化显著正相关,企业的信息越透明,家族企业的去家族化越明显。表5中的模型3报告了分析师跟踪人数和企业价值的交叉项对企业去家族化的影响。可以看出,企业价值系数为正,但是分析师跟踪人数和企业价值的交叉项的回归系数显著为负,说明较高的信息透明度减弱了企业价值对去家族化的影响,该结果符合假设3b,说明我国家族企业符合“控制权私利”假设。

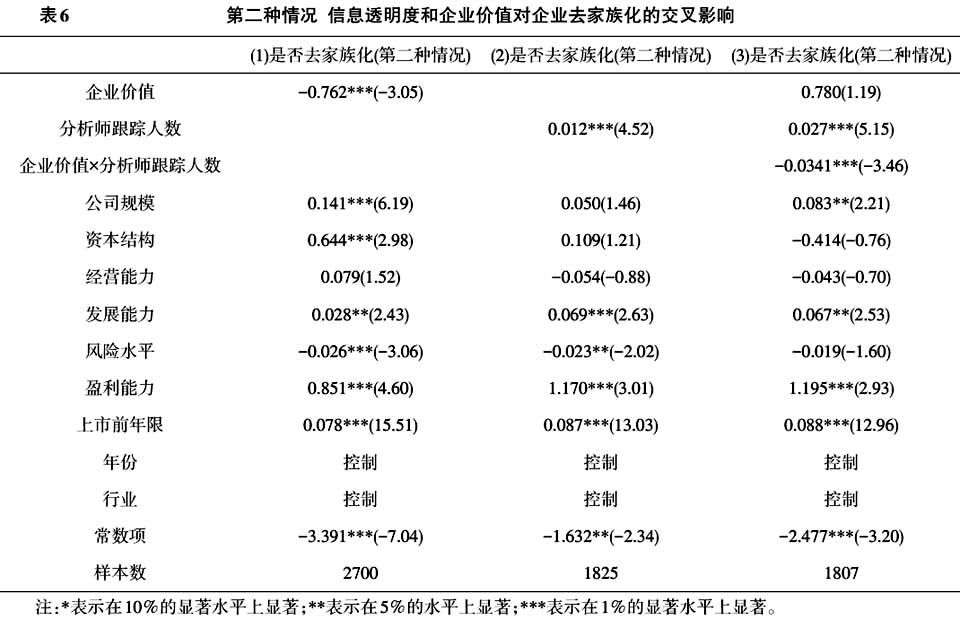

第二种情况下,企业信息透明度、企业价值与去家族化的关系。表6报告了当家族企业引入外部管理者时,信息透明度和企业价值与家族企业去家族化直接的回归结果。从模型1和2可以看出,分析师跟踪人数的回归系数显著为正,表明企业的分析师跟踪人数越多,企业的信息越透明,该企业越倾向于进行去家族化。模型1中,企业价值的回归系数显著为负,这说明企业的价值越低,企业也倾向于进行去家族化。因此第二种情况下假设2得到支持。这说明,企业分析师跟踪人数的增加减少了家族企业与外界的信息不对称,由于不对称程度降低而得到的利益减少,增加了家族成员未来的利益风险,从而增加了企业去家族化的概率。在控制变量中,公司规模(Size)回归系数显著为正,说明家族治理比较适合规模较小的企业,对于较大的企业来说,家族管理可能会力不从心,这与以往文献的结论[26]是相同的。

表6中的模型3报告了企业的信息透明度对企业价值与企业去家族化关系的影响。可以看出,企业价值的系数为正,信息透明度与企业价值交叉项的系数显著为负,说明信息透明度减弱了企业价值对企业去家族化的影响,假设3b得到支持。该结论说明了在“控制权私利”假设下,信息透明度减弱了企业价值对去家族化的影响。

家族企业是民营企业的重要组成部分,该研究结论说明了目前我国的家族企业多数是符合“控制权私利”假设的,这与家族企业去家族化前企业价值较低的现象是吻合的。也就是说,提高信息透明度,加强资本市场的信息公开,有助于企业价值的提升,有利于家族企业更好地发展。

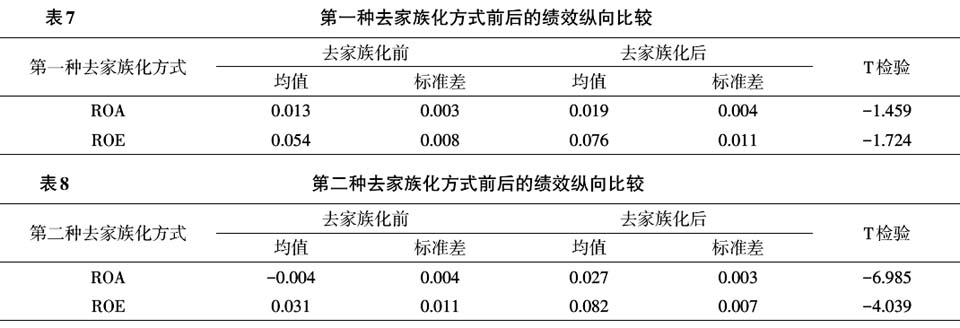

(3)家族企业去家族化后企业绩效比较。以上的研究说明了我国家族企业多数服从“控制权私利”理论框架,并且说明了信息透明度有助于家族企业的去家族化,那么去家族化后企业绩效是否提升。表7和表8分别列示了第一种去家族化情况和第二种去家族化情况下资产报酬率(ROA)和权益报酬率(ROE)的比较。

表7列示了在第一种去家族化的方式下,家族企业去家族化前后的绩效变化。可以看出,企业更换实际控制人之前,资产报酬率(ROA)的均值约为0.013,与进行去家族化后的企业资产报酬率(ROA)0.019相比,并没有显著区别。权益报酬率(ROE)的均值约为0.054,低于家族企业去家族化后的权益报酬率(ROE)0.076,结果在10%的水平上显著。该结果说明当家族企业更换实际控制人(转让或出售)时,企业绩效的提升非常微弱,甚至没有显著变化。

表8列示了在第二种去家族化的方式下,家族企业去家族化前后的绩效变化。可以看出,企业在引入外部经理人之前,资产报酬率(ROA)的均值约为-0.004,权益报酬率(ROE)的均值约为0.031,显著低于家族企业去家族化后的资产报酬率(ROA)0.027、权益报酬率(ROE)0.082。该结果说明当家族企业吸收更多的外部专业人才时,企业的绩效水平明显提高。