fict+1 =α0 + δ1fict + δ2D + α1cpixt + α2gdpt, + α3surpt + α4TPt +εt (4)

其中,TP为时变期限溢价,其他变量定义同等式(1)。由于时变期限溢价是不可观测的,现有研究基本采用代理变量来对其进行度量,如采用GARCH模型(Engle等,1987;朱世武和陈健恒,2004)、Kalman滤波(郑振龙和吴颖玲,2009)和单因素代理变量(Tzavalis和Wickens,1997;Boero和Torricelli,2002;Tzavalis,2004)等方法。考虑到Kalman滤波主要用于仿射结构模型的分析,基于GARCH模型的时变期限溢价则多用于基于利差预测的预期假说检验,并且预期假说检验中等式左边是利率变动,而本文考虑的是远期利率及其变化,均值方程中加入远期利率的条件方差可能会失去时变期限溢价的意义,因此,本文采用Tzavalis和Wickens(1997)等提出的单因素代理变量来度量时变期限溢价。

对于远期利率而言,持有期为1期的远期利率等于未来1期的即期利率与期限溢价之和。因而,在等式(4)中,等式左边使用不同期限远期利率时,时变期限溢价等于不同期限远期利率与未来1期对应期限即期利率之差。根据等式(4)和(3)采用广义误差分布的EGARCH模型估计得到的估计结果见表9和10。

表9 通胀预期对货币政策意外的反应:时变期限溢价的作用

表9中的结果显示,货币政策意外对短期的通胀预期f12、f23和长期的通胀预期f89、f91的影响都不显著,这与不考虑时变期限溢价的情形一样(参见表3)。对于中期的通胀预期f67,货币政策意外的影响不再显著,而对f78有显著正的影响,这与不考虑时变期限溢价的情形不一样(参见表3)。总的来看,考虑时变期限溢价后,货币政策意外对通胀预期的影响与不考虑时变期限溢价时货币政策意外对通胀预期的影响的模式基本一致:对1~5年和8~9年的通胀预期没有影响,对6~7年的通胀预期具有显著正的影响。关于时变期限溢价TP,它对不同期限通胀预期的影响基本都是显著的。这说明时变期限溢价对远期利率有一定正的影响,这一结果与现有研究结果一致。不过,从本文的估计结果看,加入时变期限溢价并不影响货币政策意外对中期通胀预期的影响。

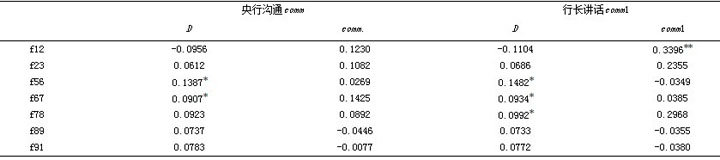

表10中的结果则显示,央行沟通comm系数都不显著,说明央行按惯例披露的信息没有作用,央行行长讲话comm1对f12的系数是显著为正的,说明央行行长的讲话不是减少而是增加了市场短期通胀预期的波动,再次说明中国央行行长讲话会发出让市场意外的信息,但影响时间较短。与不考虑时变期限溢价的情形一样(参见表7),这一结果说明,考虑时变期限溢价后央行按惯例披露的信息没有作用,央行行长讲话的负面作用依然存在。

表10 央行沟通对通胀预期的影响:时变期限溢价的作用

(五)通胀预期对货币政策意外的反应:不同期限远期利率

考虑到一些研究中采用不同期限的远期利率进行分析,本文也对此展开讨论。基于3~10年的不同期限的中长期即期利率与1年期即期利率,我们很容易计算出未来2、3、4、5、6、7、8和9年期的远期利率,分别记为ff2、ff3、ff4、ff5、ff6、ff7、ff8和ff9,以此来表示不同期限的通胀预期。

根据等式(1)采用广义误差分布的EGARCH模型进行估计,可以得到不同期限通胀预期对货币政策意外的反应,估计结果见表11。

表11中的结果显示,不同期限的通胀预期对货币政策意外的反应是不一样的,但估计结果与表3和表9中1年期通胀预期估计结果基本类似:货币政策意外surp对2~5年期的通胀预期影响不显著,但是对6~7年期的通胀预期有显著正的影响,对8~9年期的通胀预期没有显著影响。这再次说明,货币政策意外对6~7年的中期通胀预期有影响,但对其他期限通胀预期没有影响。

表11 不同期限的通胀预期对货币政策意外的反应:不考虑时变期限溢价

由于等式(1)中没有加入时变期限溢价因素,表11中的结果忽略了时变期限溢价因素可能产生的影响,因此我们还需要考察时变期限溢价对不同期限远期利率的影响。采用Tzavalis和Wickens(1997)提出的单因素代理变量来度量时变期限溢价:时变期限溢价等于不同期限远期利率与未来1期对应期限即期利率之差,基于等式(4)得到的不同期限远期利率的广义误差分布EGARCH模型的估计结果见表12。

表12 不同期限的通胀预期对货币政策意外的反应:考虑时变期限溢价

表12中的结果显示,在考虑时变期限溢价后,仅有7年期的通胀预期对货币政策意外有显著正的反应。总的来看,不同期限远期利率的估计结果与表11中基本一致:货币政策意外会增加中期通胀预期,但不会影响短期和长期的通胀预期。不同期限远期利率在考虑时变期限溢价前后对货币政策意外有反应的通胀预期的期限由6~7年期(参见表11)变成了7年期(参见表12)。对于时变期限溢价,它对不同期限远期利率的影响大多显著,说明它对远期利率有影响,但是与表9中的结论一样,它们共同说明时变期限溢价并不影响货币政策意外对中期通胀预期的作用。

关于央行沟通、行长讲话对不同期限远期利率的作用,根据等式(3)进行估计后发现,无论是否考虑时变期限溢价,央行沟通、行长讲话对2~9年期的不同期限远期利率波动的影响都是不显著的,这与表7和10中的结论一致,说明央行惯例沟通和行长讲话对中长期的通胀预期没有影响。为节省篇幅,我们没有将这一数字结果在文中列出。考虑到1年期通胀预期中f12就是未来1年期的远期利率,这些结果共同说明央行按惯例披露的信息没有通胀预期管理作用,央行行长的讲话不是减少而是增加了短期通胀预期的波动,对市场有一定的负面影响。

(六)稳健性检验

考虑到与银行同业拆借利率类似,银行间质押式国债回购利率也是较为常用的市场参考利率,下面用它进行稳健性检验。其中,货币政策意外是三种货币政策操作效应并在一起后用银行间质押式国债回购7日利率衡量的意外成分,存款准备金率调整采用宣告事件。用银行间质押回购7日利率计算货币政策意外,根据等式(1)得到的估计结果见表13,根据等式(3)得到央行沟通影响的估计结果见表14。

表13 通胀预期对货币政策意外的反应:银行间质押回购7日利率

表14 央行沟通对通胀预期的影响:银行间质押回购7日利率

与表3中f67系数显著为正类似,表13中货币政策意外的系数在f56和f67上都显著为正,说明货币政策意外使得中期通胀预期增加。表14中的估计系数和显著性与表7非常一致,也说明了央行正常的信息披露对通胀预期波动没有影响,央行行长讲话对短期通胀预期波动有负面影响。因而,前面使用银行同业拆借利率的结论是稳健的,而且使用银行间质押回购利率的效果会更明显。

五 较短期限利率的传导效果

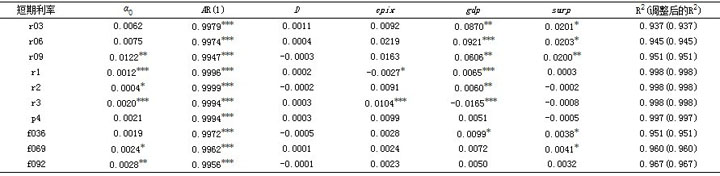

为分析短期利率对通胀预期的传导效果,这里考察货币政策意外对较短期限的即期利率和远期利率的影响,用以判断货币政策影响的持续性。如果货币政策冲击是暂时的,市场利率水平和短期通胀预期都会立即变化,而基准利率会在一段时间后回到变动前的水平,市场利率中隐含的长期通胀预期对货币政策意外的冲击就不再有反应;如果货币政策冲击是持久的,市场利率水平和短期通胀预期会一直有反应,隐含的长期通胀预期就会和市场的短期利率有相同的反应。因此,需要通过分析短期名义利率和远期利率对货币政策意外的反应来检验货币政策意外冲击的持续性,进而分析通胀预期的传导效果。对于期限低于1年的短期利率,选择常见的3、6和9个月的即期利率r03、r06、r09和对应的未来3个月的远期利率f036、f069、f092;对于期限大于或者等于1年的利率,前面的分析中已经采用了远期利率f12、f23和f56、f67等,因而这里仅选择期限为1、2、3和4年的即期利率r1、r2、r3和r4,数据来源于万德数据库中银行间国债市场的即期收益率曲线。根据等式(1)得到的估计结果见表15,其中surp的含义与表3相同。

表15中surp的估计系数表明,对于即期利率,1年期以内的短期利率都受到货币政策意外的显著正影响,而r1、r2、r3和r4的系数都不显著,说明货币政策意外的增加会增加1年期内即期利率,对1~4年期的即期利率没有影响。1年期以内的远期利率的surp系数中,f036和f069的显著为正,f092的不显著,而前面的分析表明f12、f23和f56对货币政策意外基本没有反应,f67在一段时间上有反应,这说明6~7年的远期利率的反应不是短期远期利率传导过来的,1~4年的即期利率对货币政策意外没有反应;货币政策操作的冲击具有一定的持续性,但期限在1年以内。

表15 较短期限利率对货币政策意外的反应

总的来看,货币政策意外对1年内的短期即期、远期利率有显著的正影响,对1~5年的即期、远期利率没有影响,但对6~7年期远期利率有显著正的冲击。这可能是由于中国的货币政策不断采用多种工具进行滞后操作,一方面1年内短期利率受货币政策冲击发生变化,另一方面市场预期未来一段时间货币政策对市场影响滞后,1~5年的远期利率变化不大,6~7年期远期利率有显著正的反应,长期的远期利率没反应。这些共同说明中国的货币政策意外只在一定程度上影响了市场1年期内和6~7年期的通胀预期,对1~5年和长期通胀预期的影响不大,但这与市场没有反应的政策锚定效应无关,货币政策操作的通胀预期管理效果不佳。

六 结语

本文采用时间序列分析方法,借助利率期限结构和宏观经济信息意外,考察市场隐含的通胀预期对货币政策意外的反应,进而评价通胀预期管理的效果。我们不仅考察了事件当天和第2天的反应,还分析了央行沟通对通胀预期变动的影响;另外,考虑到2009年前后受金融危机的影响货币政策操作与央行沟通行为发生结构性变化,还分区间进行了讨论。本文的主要结论有:(未完待续)