四 货币政策意外的通胀预期效果

(一)通胀预期对信息意外的反应

考虑到远期利率的非正态和非平稳性,根据等式(1)采用广义误差分布的EGARCH模型进行估计,可以得到通胀预期对货币政策意外的反应,表3给出了相应的估计结果。

表3 通胀预期对货币政策意外的反应

说明:***、**和*分别表示1%、5%和10%水平上显著。下表同。

表3给出了根据等式(1)得到的f12~f91的估计结果,货币政策意外是三种货币政策操作效应并在一起后用银行同业拆借7日利率衡量的意外成分,而存款准备金率调整采用宣告事件。估计后的方差经ARCH-LM检验发现是平稳的,说明EGARCH模型可以接受。另外,表3中远期利率的自相关系数非常显著,R2都很高,说明模型较好地考虑了非平稳性。鉴于这里主要分析等式(1),因而条件方差(等式(3))中既没有工具变量D和央行沟通,也没有报告方差方程估计结果。从表3中可以看出,surp的系数在f12和f23上都不显著,说明事件第2天的短期通胀预期对货币政策意外没有显著反应;surp的系数在f67上显著为正,说明中期的通胀预期对货币政策意外有显著的正反应;surp的系数在f89和f91上为正数但不显著,说明长期的通胀预期对货币政策意外没有反应,这与Güirkaynak等(2005)发现短期通胀预期系数显著为正、中期通胀预期系数不显著、长期通胀预期系数显著为负不同,说明中国的货币政策意外仅在一定程度上影响了市场对中期通胀的预期,对短期和长期通胀预期没有影响。宏观经济信息意外中,gdp和cpix的系数有正有负,但是总的显著性不是很强。另外,考虑到存款准备金率调整事件存在宣告和执行时间的差异,当货币政策意外以存款准备金率调整执行事件等为基础时,分析发现surp的系数基本都不显著,因而未报告,这与余力和陈红霞(2010)仅发现宣告事件有影响一致,说明市场在政策宣告时进行了反应,在政策执行事件下没有反应。

考虑到对货币政策意外的度量可能存在一定的误差,采用误差工具变量ive替代货币政策意外surp进行分析,结果见表4,为了节省空间仅给出ive的估计系数。

表4 通胀预期对货币政策意外的反应:误差工具变量ive

说明:P是检验所有系数是否都为0的F统计量对应的P值。下表同。

表4中,ive的估计系数显著性与表3中的surp系数非常相似,只是数值略有变化而且f56的系数变得显著为正,这和表3中的结果基本一致:仅中期通胀预期对货币政策意外有显著的正反应。

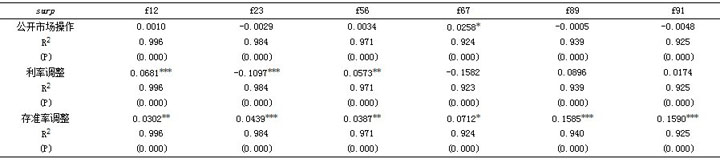

考虑到表3和表4中货币政策意外是三种货币政策操作的效应并在一起的结果,而实际上央行公开市场操作较多,市场预期反应可能较弱。下面分开考虑货币政策意外下三种操作各自的影响,其中公开市场操作是指央票发行,利率调整是指存贷款基准利率的调整,存准率调整是指存款准备金率调整。基于等式(1)的估计结果见表5,为节省空间仅给出surp的估计系数。

表5 通胀预期对货币政策意外的反应:三种操作方式

说明:由于单个货币政策操作数量较少,所以没有使用意外的工具变量。

从表5中的系数显著性看,公开市场操作仅有f67的系数显著为正,利率调整部分系数显著但是符号不一致,存准率调整系数都显著为正。这证实了公开市场操作次数多但预期反应小的说法,说明公开市场操作政策惯性有助于减小通胀预期对信息意外的反应,但会略微增加中期通胀预期;利率调整使得通胀预期出现分歧,而存款准备金率的调整则会使得通胀预期对信息意外的反应增加,这与中国货币政策操作的特点有关:中国的公开市场操作较频繁、力度不大并存在惯性,主要是为了控制市场流动性,对通胀预期影响较弱;存贷款利率调整则相对较少,主要是为应对物价上涨而被动实施的,由于力度不大并存在突然的决策或发布,所以通胀预期会有些不一致。存款准备金率调整是中国货币政策调控的主要手段,但经常是被动、滞后地应对市场流动性和通胀水平的变化,因而通胀预期就会加强。另外,分开考虑货币政策操作的结果(表5)与三种操作并在一起的结果(表3)相比:表3中仅有f67显著为正,而表5中存款准备率调整对所有的通胀预期都有不断增加的显著正影响,这说明将3种货币政策操作并在一起会减弱货币政策意外对通胀预期的影响,这可能意味着在中国同时采用多种政策操作更容易稳定通胀预期,与中国货币政策存在滞后反应、单一操作冲击大的状况一致。

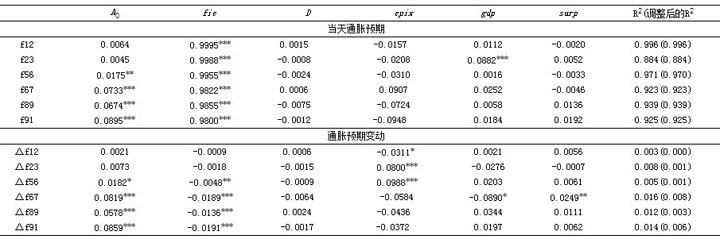

考虑到中国的政策操作多在交易时间结束后发生,表3中通胀预期是事件第2天的,然而市场也可能提前反应,需要根据等式(1)对事件前通胀预期和等式(2)对事件前后通胀预期的变化对货币政策意外的反应来进一步考察市场的提前反应和通胀预期的变化与政策变动的方向是否一致,结果见表6的上下两部分。

表6 当天通胀预期与事件前后通胀预期变动对货币政策意外的反应

表6中,上半部分显示当天的通胀预期对货币政策意外的反应:surp的系数都不显著,表明通胀预期对货币政策意外没有提前反应,这与央行经常在交易结束后宣告或者调整政策有关。表6的下半部分列出了通胀预期水平在事件第2天与当天的前后变化对货币政策意外的反应:surp的系数在△f67上显著为正,其他不显著,这与表3比较类似,进一步说明surp使得中期通胀预期在政策操作前后明显增加,并且货币政策操作与通胀预期变动的方向是相同的。

(二)央行沟通行为的影响

考虑到央行的通胀预期管理还包括沟通行为(货币政策报告、货币政策委员会决议和新闻发布会等),而央行沟通行为在理论上会降低通胀预期波动进而稳定通胀预期,因此需要根据等式(1)和(3)进行估计来分析央行沟通行为的作用;另外,考虑到央行行长讲话的重要作用,设工具变量comm1,当有央行行长讲话时为1,没有时为0。对等式(3)估计得到的结果见表7,为节省空间仅给出日期工具变量D、央行沟通comm和央行行长讲话comm1的估计系数。

在表7中,央行沟通comm系数都不显著,说明央行按惯例披露的信息没有作用,央行行长讲话comm1对f12的系数显著为正,说明央行行长的讲话不是减少而是增加了市场短期通胀预期的波动。尽管央行行长讲话对通胀预期波动有影响,但影响时间较短。李云峰和李仲飞(2011)指出中央银行沟通信息只是宏观经济信息的补充,与之类似,本文证实中国央行的沟通总体作用不大,甚至有负面作用。

表7 央行沟通对通胀预期的影响

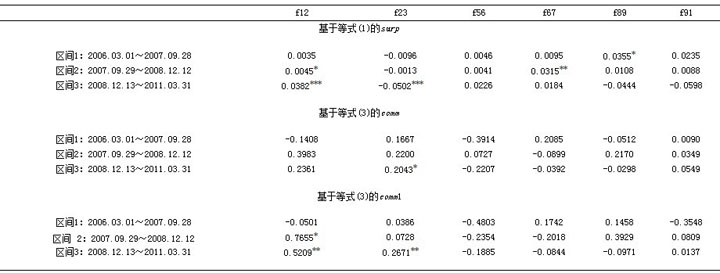

(三)分区间检验

从表2可看出,央行的政策操作和沟通行为在2009年前后发生较大变化,即可能存在结构变化问题,因而需要分区间讨论货币政策的通胀预期管理效果:根据回归残差的走势变化选择变点,然后进行分区间检验。⑩观察发现回归残差在2007年9月28日以及2008年12月12日等附近发生了明显的变点,据此把样本区间分为3个子区间,再根据等式(1)和(3)得出估计结果,参见表8。为节省空间,这里仅给出货币政策意外surp、央行沟通comm和央行行长讲话comm1的估计系数。

表8中,f12的surp系数在区间2和3上显著为正,f67和f89的surp系数分别在区间2和1上显著为正,说明货币政策意外使得短期通胀预期和中期通胀预期某些时期出现不同程度的增加;同时,货币政策意外仅在区间2上对中期通胀预期有影响,而在区间3上对f12和f23分别有显著的正、负影响,说明货币政策意外的作用在2008年底前后发生了结构性变化,这与表2中显示的货币政策操作在2009出现的变化一致。央行沟通comm对f12、f23、f56、f67、f89和f91基本没有影响;央行行长讲话comm1的系数对f12在区间2和区间3与对f23在区间3上有显著正的影响,这些和表7结果一致,说明央行定期的信息披露的沟通能力较弱,而央行行长讲话使得市场短期通胀预期增加,尤其是金融危机之后。

表8 基于等式(1)和(3)的分区间估计

总的来看,在不同区间上,不同期限的通胀预期对货币政策意外有时有显著的正的反应,说明通胀预期没有完全被锚定,即中国货币政策操作前瞻性不足。货币政策操作会增加通胀预期对货币政策意外的反应,宏观经济信息意外的影响不大,央行定期信息披露的沟通没有影响,2008年金融危机后央行行长讲话使得市场短期预期增加,但影响时间持续不长,这说明通胀预期发生变化的原因主要来自于货币政策操作和行长讲话的变化,但这种影响出现结构变点。从效果上看,货币政策操作增加了通胀预期对政策信息意外的反应,央行行长讲话导致通胀预期发生更大的波动,央行行长讲话有一定的负面作用,这在一定程度上表明金融危机后通胀预期对货币政策操作的反应变快。央行行长讲话的冲击导致通胀预期变动增加,这与国外研究认为央行沟通行为减少通胀预期变动(Tabak,2004;Swiston,2007)相反。实际上,中国近年来央行货币政策频繁操作,尤其是金融危机后,但货币政策操作更多表现为滞后反应,市场在加快对货币政策意外反应的同时一直保持着持续增加的通胀预期;央行定期的沟通行为包含央行态度的信息较少,央行行长的讲话却导致通胀预期波动增加。

(四)通胀预期对货币政策意外的反应:时变期限溢价的作用

由于采用远期利率作为通胀预期的代理变量,忽略了利率期限结构中的时变期限溢价可能产生的影响,为此,本文在等式(1)中加入时变期限溢价因素来检验结果的可靠性.相应的估计方程设定为:(未完待续)