三 基础模型与数据

(一)基础模型

市场预期对货币政策预期管理最直接的反应就是市场利率的变动,当央行政策操作与沟通的预期引导成功时,市场短期利率立即反应,而远期利率可能变化很小甚至没有变化。为考察市场利率中通胀预期对货币政策意外的反应,本文在Gürkaynak等(2005、2006)与Ehrmann和Fratzscher(2007)研究的基础上,采用相对高频的日度数据进行分析。之所以采用日度数据是因为日度的利率和通胀预期变化不会立即反过来影响前瞻性货币政策决策,即不存在内生性问题。此外,采用日度数据还能为政策决策提供及时的市场预期信息。

首先,考虑通胀预期水平对货币政策意外的反应,通胀预期使用隐含的不同期限远期利率表示,根据不同的到期期限会有不同的取值。当通胀预期管理较为有效时,远期利率,尤其是中长期远期利率对货币政策意外是没有反应的,因而这可以通过远期利率对货币政策意外的回归进行验证(Gürkaynak等,2005、2006、2007;Ehrmann和Fratzscher,2007)。为控制影响货币政策和通胀预期的共同因素,Gürkaynak等(2005、2006)加入了宏观经济信息意外来分析;Kliesen和Schmid(2004)也考虑了这种影响并加入日期工具变量D,它在没有信息意外的时候等于1,有信息意外时为0,加入它是因为货币政策或者宏观经济信息意外多是月度或者季度数据,即使没有信息意外,日度的通胀预期自身也可能发生随机变化。本文采用日度数据,并加上宏观经济信息意外以及工具变量D来解决内生性问题和遗漏变量问题。基于这些考虑,本文在衡量货币政策和宏观经济信息意外的基础上,用带有自回归的方程估计远期利率对这些信息的反应:

fict+1=α0+δ1fict+δ2D+α1cpixt+α2gdpt+α3surpt+εt (1)

其中,fict+1是t+1期的远期利率;④D是日期工具变量,在没有信息意外时等于1,有信息意外时为0;cpixt和gdpt分别是消费者价格指数增长率和GDP增长率中的意外成分,之所以选择这些宏观经济信息来刻画宏观经济信息意外,是因为在中国可获得的宏观经济信息预期数据不多,而且货币政策较为关注的宏观经济变量也主要是这两个;surpt是货币政策意外;εt是残差项,表示影响通胀预期的其他因素。考虑到因变量具有非平稳性,我们在等式(1)右边加入远期利率的滞后项fict。

在分析中,人们不仅关注通胀预期水平对货币政策意外的反应,而且还考察通胀预期变动对货币政策意外的反应(Gürkaynak等,2007)。因此,我们在等式(1)的左边用远期利率差分变量替代远期利率水平变量,来分析通胀预期变化对货币政策意外的反应:

Δfict+1= α0' +δ1'fict + δ2'D +α1'cpixt + α2'gdpt + α3'surpt + εt' (2)

其中,Δ表示远期利率的一阶差分,代表市场的通胀预期变动,其他变量含义同等式(1)。考虑到利率变动与其水平值有关,我们在等式(2)右边加入水平变量fict,而不是差分变量。

考虑到货币政策意外和宏观经济信息意外不仅影响资产价格水平而且影响资产价格的波动,因而与Ehrmann和Fratzscher(2007)类似,采用指数广义自回归条件异方差(EGARCH)模型来估计等式(1)和(2),其原因在于一方面利率水平通常存在着非对称效应;另一方面GARCH模型能用于分析央行沟通行为对利率波动的影响。

假设 独立同分布,并服从标准正态分布,因而条件方差ht的方程设定为:

独立同分布,并服从标准正态分布,因而条件方差ht的方程设定为:

其中,comm代表央行沟通行为,当有央行沟通行为时为1,否则为0;其他变量同上。考虑到央行沟通行为的意外很难度量,本文直接分析央行的沟通行为对通胀预期波动的影响,因为正常情况下央行沟通的增加会减少市场预期的不确定性,进而减少通胀预期波动。如果系数θ5显著为负,则说明央行沟通行为可减弱信息意外的影响。

(二)变量选择

1.通胀预期。分析预期管理中的通胀预期,首先要得到通胀的预期值。现有研究中用多种不同的代理变量描述通胀预期,考虑到本文使用日度数据,通常采用的根据前1期的历史通胀预测后1期的通胀、月度时间序列分析以及调查预期、基于菲利普斯曲线的通胀预期等做法都不适合,因而我们使用远期利率进行分析(Gürkaynak等,2005、2006、2007)。由于中国银行间国债市场发展好于交易所国债市场,本文使用银行间国债利率期限结构来估计隐含的不同期限的远期利率,④用以代表不同期限的通胀预期。根据费雪方程,远期利率等于远期的实际利率与预期通胀之和,实际利率是由市场一般均衡决定的,在日度数据里应该变化很小,远期利率的即时变动可以近似表示通胀预期的变动。⑤在利率期限结构中,根据预期理论,当前时刻的单期远期利率应该等于未来时刻单期即期利率,采用长短期利率计算远期利率时,期限溢价是0或者不变。因而,这里隐含的假设是当天的长期利率相对于短期利率的风险溢价是不变的,远期利率变化反映了预期通胀水平的变化。在日度数据中使用远期利率反映通胀预期具有较高的可靠性:⑥一方面一天内风险溢价大幅变动的可能性较小;另一方面政策事件的发生主要导致不同期限即期利率的水平变化,对不同期限的即期利率所决定的远期利率影响不大。另外,使用利率期限结构无法判断未来长期利率的增加是源于远期利率的增加(利差)还是短期利率的增加(利率水平),而使用远期利率可以解决这个问题(Thorbecke和zhang,2009)。考虑到中国的短期利率的通胀预测能力较差、中期利率具有一定的预测能力(李宏瑾等,2010;李宏瑾,2011),而长期利率的预测也较差(石柱鲜等,2008),所以,与Gürkaynak等(2005、2010)采用的方法类似,本文选择在1、2、5、6、8和9年为始点的未来1年期的远期利率f12、f23、f56、f67、f89、f9l表示不同起始点1年期的通胀预期。远期利率的计算公式为:ft(T1,T2)= 。这里采用1年期的通胀预期,表示的是市场对未来不同年份的1年期的预期。考虑到一些研究中采用不同期限的远期利率进行分析,本文也将对此展开讨论:选择未来2、3、4、5、6、7、8和9年期的远期利率(分别记作ff2、ff3、ff4、ff5、ff6、ff7、ff8和ff9)作为不同期限通胀预期的代理变量;由于f12就是未来1年期远期利率,因而不再对其进行分析。

。这里采用1年期的通胀预期,表示的是市场对未来不同年份的1年期的预期。考虑到一些研究中采用不同期限的远期利率进行分析,本文也将对此展开讨论:选择未来2、3、4、5、6、7、8和9年期的远期利率(分别记作ff2、ff3、ff4、ff5、ff6、ff7、ff8和ff9)作为不同期限通胀预期的代理变量;由于f12就是未来1年期远期利率,因而不再对其进行分析。

2.宏观经济信息意外。消费者价格指数增长率和GDP增长率的意外成分(cpix和gdp)使用实际发布值减去市场预期值得到,其中市场预期值使用不同预期值的中值来代替以避免极端值的影响。本文采用北京大学国家发展研究院公布的朗润预测季度数据作为市场预期值。同时,用宏观经济信息意外除以其标准误,来衡量平均一个标准误的冲击对市场的影响。这里得到的宏观经济数据是季度的,每次调查数据有一个日期,国家统计局发布相应数据时也有一个日期。先根据调查数据得到中值,然后在国家统计局数据发布日,用发布数据减去调查数据再经标准误处理后得到消费者价格指数增长率和GDP增长率的意外。在国家统计局数据发布的日期,变量取值为标准化后的意外,在非数据发布的日期,变量的取值都为0,形成日数据。

3.货币政策意外。对于货币政策意外的测量,国外常见的做法是用市场预期减去基准利率得到。货币政策市场预期的衡量方法主要有基于调查数据和基于市场数据两种,由于本文使用日度数据,所以只能选择基于市场信息的方法。其中市场利率经常被用来分析货币政策中的未预期成分(Güirkaynak等,2007),而现有研究中通常用利率期货的收益率来表示货币政策预期,然后用利率期货收益率的变化得到货币政策意外(Kuttner,2001;Gürkaynak等,2005、2007)。考虑到中国没有利率期货,本文借鉴Reid(2009)的方法使用市场利率的变化作为货币政策意外的代理变量。在中国,常用的市场参考利率主要有:存贷款利率、银行同业拆借利率、银行间国债回购利率和央票发行利率以及上海银行间同业拆借利率(SHIBOR)等。其中,货币政策中存贷款利率的调整频率很小,而SHIBOR始于2007年1月4日,因而两者不符合本文选择的要求。此外,尽管公开市场操作是中国货币政策操作的主要工具,央行票据的发行利率在银行间市场有着重要的参考作用,也被视为基准利率和央行实施货币政策操作的重要信号。但是,央票利率不能反映利率调整、存款准备金率调整等政策操作,而且央票的发行利率有可能会受到市场预期的影响,即存在反向的影响,所以本文也不采用央票发行利率。中国的银行同业拆借利率在1996年6月后实现了完全市场化,现在共有隔夜到120天等8个期限的利率。与银行同业拆借利率一样,中国银行间国债回购市场也已实现了市场化,共有隔夜到1年的11个品种的利率。在这两个市场中,隔夜和7日的利率交易比较活跃,受货币政策调控的影响比较大,市场中的流动性风险较低、几乎没有信用风险,都是中国较为常见的市场参考基准利率。由于中国央行将很少变动的存贷款利率作为政策工具,并经常实施公开市场操作和调整存款准备金率,缺乏一个像美国联邦基金利率一样的目标基准利率,因而不好判断上述两种利率衡量货币政策意外的优越性。鉴于此,本文分别使用以下这两种市场参考利率来衡量货币政策意外:使用较为常见的银行同业拆借利率进行基础分析,用银行间国债回购利率做稳健性分析。⑦由于本文同时考虑央行三种不同的货币政策操作,用政策事件前后的市场利率变化衡量意外成分,这已经不是单纯的货币政策操作,参照国外研究的做法,本文类似地将其称为货币政策意外。

本文采用间接方法计算货币政策意外:用银行间同业拆借7日平均利率在货币政策事件前、后1个交易日的变化来表示货币政策意外,这样得到货币政策意外仅是在发生货币政策操作事件时有取值,其他时间则为0;选择7日平均利率是因为隔夜和7日的利率受货币政策操作影响比较明显,是市场利率中货币政策的良好代理变量,但是隔夜利率一定程度上会受新股发行的影响。当政策事件发生在周末时,则分别使用事件前后最近工作日的利率。考虑到对货币政策意外的衡量存在变量误差(error in variables)问题,⑧设定工具变量ice来减少这种误差:当有政策操作时为1,其他则为0,这样就仅依赖政策操作事件而不依赖意外度量的大小。另外,对于央行的存款准备金率调整和存贷款利率调整,都有宣告日期和执行日期,而中国的存贷款利率调整宣告与利率执行只差1天,因而本文分析时只考虑存款准备金率调整的宣告和执行事件的差别。

4.央行沟通行为。对于央行沟通行为,根据中国的实际情况,本文选择央行统计数据报告、央行例会信息发布和季度货币政策执行报告以及中国人民银行行长的有关讲话作为央行沟通的方式,并据此设置工具变量:每当在有货币政策委员会例会(季度)、中国货币政策执行报告(季度)、金融统计数据报告(月度)等信息公布和央行行长关于货币政策讲话的日期,该变量取值为1,其他日期取值为0。央行信息发布的具体时间来源于中国人民银行的网站,央行行长的讲话则根据中国人民银行网站新闻和报纸新闻确认。不同日期的类似信息只记第一次出现的日期,同一天里的几次沟通事件只记为1次,周末出现的事件记为最近倒数第一个工作日的事件。

(三)数据与描述统计

本文使用的利率期限结构、央票的相关数据源于万德数据库;CPI和GDP的预测数据采用北京大学国家发展研究院公布的朗润预测数据,国家统计局的发布数据和日期根据新闻报道得到;货币政策操作和央行沟通行为是根据中国人民银行网站公布的货币政策委员会会议、公告等整理得到,央行行长的讲话仅包括有关货币政策的消息,本文根据中国人民银行网站、新闻报道和国研网金融中国数据库进行综合确认。由于在万德数据库中日度的银行间固定利率国债的即期利率期限结构数据始于2006年3月1日,北京大学朗润预测数据始于2005年3季度,考虑数据的可得性,本文选择样本区间为2006年3月1日到2011年3月31日。⑨表1给出远期利率的描述性统计以及平稳性检验的结果。

表1 描述性统计与平稳性检验

说明:远期利率是百分数。ADF后面括号内为差分阶数。

在表1中可以看到,随着期限增加,远期利率水平在增加;从标准差看,f12、f23、f56、f67、f89和f91的波动幅度随着期限增加而降低,相对而言,f12的波动较大,f56、f67、f89和f91的波动幅度差不多。所有变量都拒绝分布为正态的假设:偏度都不为0,峰度都不等于3,J-B统计量都具有很强的统计显著性。根据ADF方法得出的单位根检验结果表明,f12、f23和f56是一阶差分平稳的,f67、f89和f91是平稳的。

对于等式(1)中解释变量之间的序列相关性,计算后得到surp和cpix、gdp之间的相关系数分别为0.0002和0.0440,cpix与gdp之间相关系数为-0.3330,因而,变量之间的相关系数都比较小,序列相关对估计的影响不大。

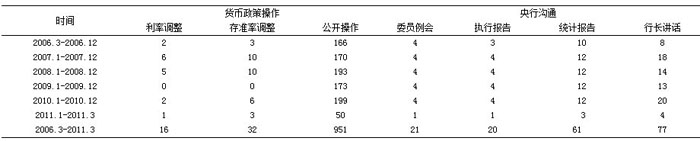

表2给出了货币政策操作和央行沟通次数的简单统计,可以看到2009年之后政策操作和央行行长讲话的次数与2009年及之前明显不同。

表2 货币政策操作和央行沟通的次数统计

说明:公开操作根据净投放数据计数,包括央票发行、正逆回购和债券买卖。央行公告按照实际公布的日期计数。