(三)工业结构调整继续推进,新动能持续壮大

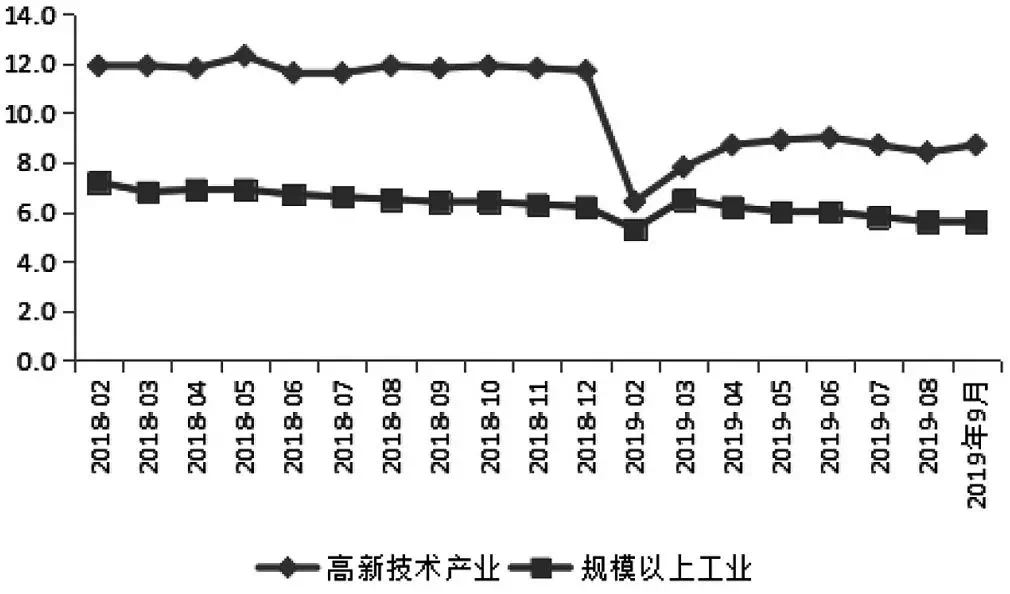

今年前三季度虽然工业经济呈现放缓态势,但是随着新兴产业的培育壮大和传统产业的升级改造,新动能引领作用不断增强,工业结构持续优化升级。从生产端看,前三季度,装备制造业、高技术制造业、战略性新兴产业增加值同比分别增长6.0%、8.7%和8.4%,增速分别高于全部规模以上工业0.4个、3.1个和2.8个百分点。9月份,战略性新兴产业增加值同比增长9.4%,比上月加快3.1个百分点,其中,新一代信息技术产业增长11.6%,新材料产业增长8.0%,分别比上月加快6.6和3.2个百分点。前三季度,新产品产量呈现高速增长态势。3D打印设备、服务机器人、智能手表、充电桩、平板电脑、城市轨道车辆等新产品产量分别增长157.6%、145.7%、84.5%、74.0%、33.0%、30.8%。从投资角度来看,前三季度,高技术制造业投资增长12.6%,增速高于全部制造业投资10.1个百分点,连续4个月增速加快。其中,医疗仪器设备及仪器仪表制造业投资增长20.9%,电子及通信设备制造业投资增长15.0%,计算机及办公设备制造业投资增长8.3%,医药制造业投资增长7.0%。制造业中转型升级投资步伐加快,前三季度制造业技术改造投资增长8.9%,增速高于全部制造业投资6.4个百分点。

图3 2018年以来高新技术产业和规模以上工业增加值累计增速

资料来源:国家统计局网站

2 当前中国工业经济存在的突出问题

外需走弱叠加内需不足,制造业投资特别是民间制造业投资不足,工业价格指数连续负增长,是当前工业经济运行中面临的突出问题,应高度重视并积极应对。

(一)内外需走弱,制造业投资处于历史较低值

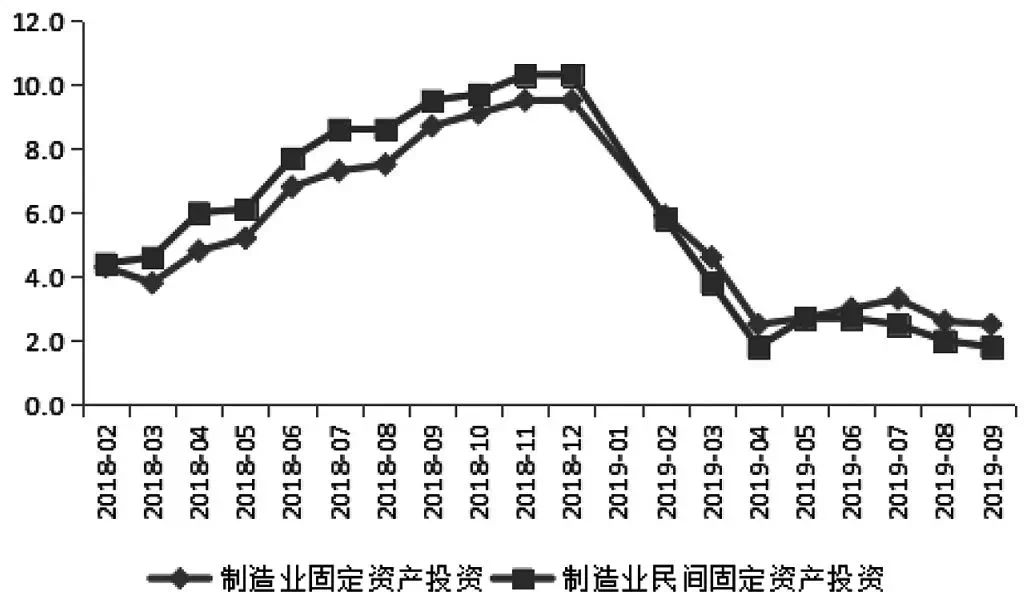

受贸易形势不确定性增加、企业生产经营活动预期回落以及民企融资难等因素的制约,前三季度,制造业固定资产投资同比仅增长2.5%,增速比2018年同期降低6.2个百分点,呈现出断崖式下跌。前三季度制造业整体投资增速与历史同期相比,处于较低水平。既低于2018年前三季度的8.7%,也低于2017年前三季度的4.2%。从今年制造业固定资产投资月度数据来看,4―7月份制造业投资呈现温和回升态势,增速由4月份的2.5%逐月回升至7月份的3.3%,但8月份和9月份制造业投资增速再次下滑至2.6%和2.5%,表明制造业投资持续低迷且回升乏力。

图4 2018年以来制造业固定资产投资累计增速

资料来源:国家统计局网站

民间资本的参与是制造业投资的“中坚力量”,民营企业投资下滑是影响全社会制造业投资下滑的主要因素。与采矿业,热力、燃气及水生产和供应业国有企业拥有相对垄断地位不同,制造业中,民间制造业企业投资占全部制造业投资的比重超过85%,民间资本是制造业投资的中坚力量。今年以来民间制造业投资大幅回落。前三季度,民间制造业投资累计仅增长1.8%(增速比制造业整体增速低0.7个百分点),增速较2018年、今年一季度和今年二季度分别减少8.5个、2个和0.9个百分点。