摘要:在简要阐述从管理学角度进行的风险投资研究发展的轨迹之后,用一个图式来说明风险投资流程的各种视角、各个分析层面、不同阶段和其中的参与角色等多维风险投资研究领域的扩展,并在此基础上来探究管理学视角下风险投资主流研究领域出现的前因后果。从主流研究对象来看,大多数研究关注机构化风险投资公司类型、投资者的视角以及风险投资周期中的筛选和/或监管阶段,而某些重要的研究领域被忽略了(比如对天使投资的研究)。从主流研究理论或方法来看,代理理论已经成为对主流研究对象所采用的主导方法,但其严格的假设却让研究者过于脱离风险投资的实践。最后对主流研究领域面临的挑战进行了分析。

关键词:管理学 风险投资 主流研究 因与果

1相关文献梳理及问题的提出

自从基于管理学角度进行的风险投资研究在不断发展的创业研究领域里成长,并成为一个持续性研究领域,它在20年左右的时间里取得了大量的成果。20世纪60年代,管理学风险投资研究开始了它的早期探索,当时研究者对新型科技企业的特点以及它们面临的融资困难产生了极大的兴趣(Shapero;Roberts;Cooper;Von Hippel),并激发了一系列关于增长驱动型企业的融资的研究,这些研究主要从企业家视角――需求角度切入(Baty;Aguren;Briskman;Rogers;Hall)。随后,研究者的精力集中在从风险投资家的角度――供给视角来检视投资及筛选流程(Aggarwal;Wells),并出现了对管理学风险投资研究具有深远影响的重要成果,这些研究主要侧重于风险投资持有者的具体行为(Tyebjee和Bruno;MacMillan等;Gorman和Sahlman);另一些成果则专注于风险投资的绩效(Huntsman和Hoban;DeHudy等)。这些早期研究成果其主要贡献在于:第一,大部分证实了之前被普遍相信的观点,即企业家或创业队伍的质量以及将创意推向市场的能力是成功的核心要素。第二,这些著作让每个人都能理解这个行业的机制,不仅说明了风险投资与其它风险企业资金来源的重大不同,还提出风险投资相互之间也各不相同(如Elango等)。第三,早期的描述性研究揭开了实践的“黑盒子”,使得后继的研究人员可以有效地建立理论。风险投资流程本身相当复杂,同时,如果没有对这个行业机制的深刻理解,研究者们可能只能创建错误或片面的理论框架。也就是说,对于各种现象中的问题与实践的理解可以促进所设立的理论模型的有效性、完善性和影响力,如Gifford(指出风险投资持有者作为代理人时的严惩问题)以及Cable和Shane的著作(阐明在风险投资持有者与创业者的合作中的强大力量)所做的开拓性研究。

目前,有一种“积极”观点认为管理性的风险投资研究一直处于前沿状态,试图建立严谨的理论基础并对跨越诸多学科的企业学进行研究。一些重要研究成果已经应用和扩展了经济学观点,如为了解释信息不对称对风险投资家行为的影响,早期研究以至目前相当多的研究者把代理理论作为他们的中心框架去解释风险投资家(早期)和风险企业家的行为(目前)(Lerner;Gomper;Kaplan;Coming);同时,考虑到和代理理论框架相关的各种的缺陷,博弈论(Cable和Shane)和程序公正性理论就成了一个可行的研究替代选择。Shepherd应用产业组织战略和人口生态文献构造出一个创业风险前沿的生存模型,着重说明了不确定性的重要;Zacharakis和Shepherd运用基于资源(RBV)的战略理论做出假设,风险投资家在做出投资决策时使用没有任何附加条件的决策方针;等等。现在的问题是,在研究理论或者视角如此快速应用到风险投资研究领域的背景下,管理学视角下风险投资研究领域的主流是什么?何以出现以及怎样呈现的?对未来研究有什么影响等正是文章所研究的内容。

2管理学多维风险投资研究的扩展

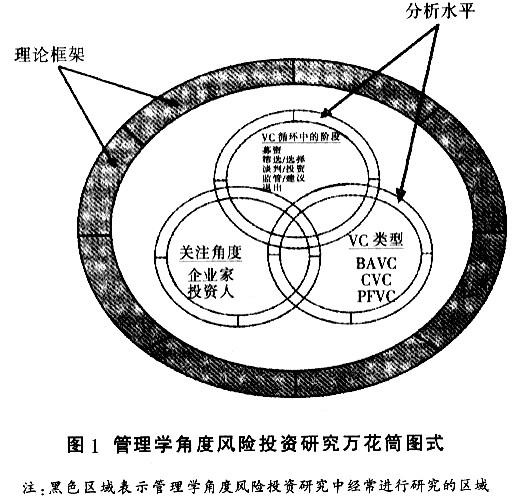

在经历早期“描述性”阶段之后,管理学风险投资研究变得更加理论化,并在几个不同的方向上发展。图1显示了以往风险投资研究最为常用的呈现和分类事例的纬度。在图中,环绕中心的外部维度是研究人员用于解决问题的视角(或理论)――理论框架,如代理理论(Robbie等)、博弈论(如Cable和Shane)以及基于资源和知识的观点(如Lockett和Wright)。此外,宏观组织性视角如人口生态学(如Manigsrt)、机构理论(如Bruton等)和网络理论(如Bygrave)也发展起来。同时,与具有浓厚经济学基础的风险投资研究观点不同的是,宏观组织性视角通过以一系列理论提供了对研究对象行为的深刻洞察,这些理论包括:社会交换理论(如De Clercq和Sapienza)、社会资本理论(如Maula等)、学习理论(如De Clercq和Sapienza)、认知和认知偏差概念(如Shepherd和Zacharakis)、心里合同理论(如Parhankangas和Landstron)和程序公正性理论(如Sapienza和Korsgaard;Busenitz等)。在环绕中心的内部有三个相互重叠的维度――分析水平如风险投资的类型[包括机构化风投资本(VCF)、“商业天使”(BA)或企业风险投资(CVC)],调查的利益方和视角(如投资者相对于创业者),风险投资流程中的阶段(如融资、筛选)。尽管每一个维度都由几个因素构成,但是大多数的研究是关注在每一个维度中的某一个因素。比如说,Shepherd和Ettenson评价某类投资者(风险投资机构),通过风险投资周期中的筛选阶段所做的决定来使其收益最大化(从投资者的视角)。作者通过图1来表达这样一个观点:变化的分析层面和或理论层面只是提供了现象的不同角度。如在Shepherd和Ettenson的研究中,分析层面是风险投资机构,理论框架是从行业组织视角着眼的。如果他们选择创业者的视角,可能会出现不同的理论问题,例如如何定位其风险以吸引资本;或者如有可能,如何来选择风险投资持有者。同样,选择其他理论框架或分析层面则会产生不同的问题、数据和解释。

对理论框架的选择会影响到可能会提出的问题、所看到的层面和所审核的数据,以这种方式来构思所有的可能性会将研究人员引向各式各样的问题,其中有一些问题之前已经研究过,而有一些则从未研究过。一些问题提示研究者是否要考虑到分析层面的差异性,其中包括在个人层面创业者为什么要寻求风险投资,同时创业者的成果会受到怎样的影响?在二元的层面(指风险投资者、风险投资家和风险企业家之间),控管结构和机制会如何对收益产生影响?而风险投资持有者和创业者之间的互动如何缓和控管结构和机制对收益的影响?在公司层面,风险投资公司为何存在?为什么有一些风险投资公司比其他的表现更加优越?在地区/国家层面,风险投资的活动如何能得到支持?在风险投资流程中,哪些可以认为是政府的恰当作用?适当的理论也分成几个层面:认识和行为理论适合于个人层面;社会交换和权力理论适合于双元层面;网络、社会资本、基于资源和知识的理论则适合机构层面;人口生态学和机构理论适合行业/地区/国家层面。

3主流研究领域的因与果

(1)主流研究对象

图1表明,大多数研究关注机构化风险投资公司类型、投资者的视角以及风险投资周期中的筛选和/或监管阶段(如Tyebjee和Bruno;MacMillan等;Sapienza和Manigart;Timmons和Spinelli;Shepherd和Zacharakis)。众所周知的一个事实(Mason和Harrison;Freear等;Landstrom)是,机构化风险投资公司的投资现象在交易的数量和绝对资本数量方面要比“商业天使”投资少得多。尽管如此,几个因素可以解释存在大量对机构风险投资持有人进行大量研究的原因。首先,风险投资行业的历史可追溯到著名的机构化风险投资者组织ARD(American Research and Development)、Kliener-Perkins等;其次,许多知名的接受风险投资的公司如苹果、DEC、Genentech等都在媒体上与机构化风险投资者相挂钩;第三,与“商业天使”投资者相比,机构化风险投资者更为显著,研究人员能更加容易地找到他们,他们也拥有更多的资源可供研究。而与企业风险投资者相比,机构化风险投资行业在现有机构数量和机构生存时间等方面也保持相对的稳定。

同样,从投资者的视角来审视问题也是可以理解的,原因有三:首先,尽管没有创业者就没有风险投资,但是风险投资这个行业是由投资者构成的。其二,风险投资者是风险投资研究最直接的利益相关者。其三是基于一个现实的原因,即风险投资者(“商业天使”投资人可能除外)比创业者更为人们所见,可以让研究人员接触到大量的接受风险投资机构,因此研究人员倾向于使用机构风险投资者和企业风险投资者作为范本,这也就有可能建立长期关系,让研究人员将之用于未来的研究。由于“商业天使”投资人与创业者一样,经常是不见踪影并且分布散乱,因而在这个领域内也就没有进行多少研究。尽管如此,仍然还是有尝试从投资人的视角来描写“天使”投资人的著作(Mason和Harrison;Sohl;Benjamin和Margulis)。

着眼于筛选和监管阶段也很可能有其现实原因。首先,有关筛选标准的信息采集尤其会用到调查问卷和采访,而这是早期研究人员(如Tyebjee和Bruno;MacMillan等)喜欢用的手段。此外,研究方法上的创新――如联合分析技术的出现,使得筛选标准方面的研究文献得到了再利用,并产生了新的实证和理论洞察(例如Shepherd和Zacharakis),这种技术可以应用于大量样本,同时能够很好地控制可能会扰乱现场调查的环境因素。其次,当研究人员开始意识到投资者在投资后的参与活动方面花费了大部分时间时,就会感到必须要努力理解风险投资循环中的这个环节,因此,学者们进行了大量工作,试图深入了解这一问题:风险投资者在挑选创业者并提供资金之外,如何为企业带来附加价值(如Sapienza和Gupta;Fried和Hisrich;Kaplan;Cumming)。这类研究可参考大量关于组织行为和决策的传统理论以指导研究设计(如Zacharajis和Shepherd;Simon和Houghton)。再次,由于风险投资流程的其他阶段在许多方面都涉及风险投资者――创业者二元之外的个体(如融资涉及的有限合伙人以及退出所涉及的一些外部组织),在其他几个阶段的研究设计会变得很复杂。

(2)主流研究理论或方法

考虑到对投资者视角的关注,经济理论框架已经成为主要的研究理论切入点这一事实就不足为奇了,特别是,尽管其效果在这种情况下已经越来越受到质疑(如Cable和Shane;Kaplan;Cumming;Beuselinck),但是代理理论已经成为研究这一课题的主导方法。具体而言,该理论将投资者视为委托人,将创业者视为代理人。选择代理理论是与学者们对机构风险投资和投资人视角的关注相一致的。首先,在众多的风险投资类型之中,机构风险投资是唯一以经济收益为单一驱动力来选择投资对象的。第二,Jensen和Meckling在研讨会发言中详细地评估了企业所有者――管理者(创业者)与外部股东(投资者)之间的矛盾可能造成的结果;此外,这篇文章发表之时正好赶上机构风险投资行业的兴起,毫无疑问会对风险投资研究产生影响。从代理人的视角来看,主要的问题在于外部投资者如何将逆向选择和机会主义所造成的代理成本减少到最低。

为了找到一个实际的解决办法并检验主流理论,研究人员花了很多精力,将代理人理论应用到风险投资流程中的筛选(MacMillan;Muzyka和Birley;Seppa和Lssmanen;Kaplan和Stromberg;Cummming)和监管(Sapienza和De Clercq;Kaplan;Manigart等)阶段。虽然不是所有这些研究都依赖代理理论,但是它们都运用了这个理论中基于理性经济模型的各种假设。最为重要的是,许多著名的研究人士的研究成果已经证明,代理人理论在预测风险投资机构的结构、开发与应用投资金融工具、制定正式协议条款和机构风险投资者联合投资等诸多方面都有巨大的潜力。同时可以思考另外两个因素,它们在这个理论框架的主导性方面起到了一定的作用:一方面是作为一个新兴的话题,风险投资研究人员寻求在主流学科中的基础性和广为接受的理论;另一方面是因为大多数的风险投资起步研究是在美国进行的,这就有可能使得代理理论涉及的管理、冲突和控制等问题都更多地与美国的环境相关,而与西欧、日本和我国的环境较为疏远。

同时,风险投资领域中研究的主要因素(机构风险投资公司、投资者视角和筛选/监管)从逻辑上是一致的,从理性经济学的角度来看更是如此。由于目前代理理论的基础框架为研究者所熟知并在管理学文献中得到广泛应用,风险投资研究人员已经能够在管理学研究文献中开辟新天地(例如策略和组织理论),甚至还可能跨越商业研究的各个领域,例如,代理人的关注如何影响组织决策中的风险/收益关系问题引起了金融学和组织行为学两个领域学者的兴趣。从积极的角度来看,过去15年间的特别关注已经让风险投资研究成为推动企业管理科学进步的中坚力量,而且是在企业管理学之外的主流学科中产生了巨大的影响。与此同时,研究者必须认识到,在所有的研究活动中,全力关注某些因素(对机构风险投资公司、投资者视角和筛选/监管分析层面全部通过理性经济角度进行分析)的代价。一个重要问题是,这些集中的研究导致了对其他领域的知识发展的缺失或不足,例如创业公司的类型、执行人视角以及流程中的各个阶段等方面。一些研究人员已经注意到,注入机构风险投资的资金会因“商业天使”的大量(但隐性的)活动而被弱化(Sohl),然而,与机构风险投资领域研究相比,对“商业天使”的研究只是很小的一部分。虽然对于“商业天使”投资者的经验性研究,其难度要比对机构化或企业风险投资者的研究难度高很多,但克服这些障碍是十分值得的。正如脱离主导模式可以让风险投资领域的研究著作更加丰富,风险投资研究也可通过从创业者视角切入研究而更进一步。此类著作已经出现,并表明从创业者的视角进行深入研究拥有光明的前景,例如:Busenitz等研究程序正义对创业者接受投资人的影响就证明了从创业者的视角来审视风险投资流程的价值;Busenitz等人的著作指出,如果投资人忽略了尊严和公平规则,他们可能就会扭曲或隐匿关键性信息;Sapienza等人证明了对创业者动机进行思考的价值,他们认为创业者对资金类型(和在可选范围内对具体投资人)的选择涉及经济理性和自主性两方面的考虑。

4主流研究面临的挑战

Sumantra Ghoshal在其遗作中对管理学文献的理论内涵的趋势所持的看法,为21世纪商业领域学者所面临的问题与挑战打开了一扇窗。Ghoshal对于风险投资研究中的几大走向感到失望,认为这几大趋势都源于两个问题:(1)许多研究人员试图把作为社会科学的商科当作实实在在的纯理性学科。(2)大多数研究人员接受理性经济学的“利己”的假设,将之作为对行为的唯一解释。管理学视角下的主流研究方法正是在代理理论基于理性经济模型的各种假设下进行研究的,而这种严格的假设可能让研究者离风险投资的现实过于遥远了。一些研究人员提出,关于考虑到信息不对称和机会主义所做的假设,应当被新的研究理论所代替,新的研究理论是从一个更加积极的角度来看待风险投资家和创业企业家之间的关系(Sapienza)。在风险投资领域,正如Bhide和Stevenson所明确指出的,在现实中,人们的行为更多地是依从诚信和信誉而不是自利。根据Ghoshal的观点,接受经济学将自利作为人类各类活动的唯一动力,其结果就是从理论层面将个人的责任感和伦理标准抹灭了。许多风险投资研究人员已经发现,这一假定的适应性依设定条件或所选择的研究对象的不同而不同。举例而言,Os-nabrugge曾发现“商业天使”投资者会在“发展”或“指导”创业者的过程中仔细考虑不同的局限性;Arthurs和Busenitz通过运用代理理论(假设管理人员的自利和机会主义特征)或托管理论(假设管理人员的善意通过特征)来讨论解释投资者/被投资者的决定的局限性。在诸多研究中,研究者普遍是采用了简单的、机械的、可追踪假设的诱惑,因为这样的假设会使得验证过程简洁,但其结果却并不准确。再如普遍存在于风险企业家中的灵感和创意,这些关键因素从何而来?创新会是如何得到激发与提升?理性的经济学视角对这种问题保持沉默,没有提供关于如何理解灵感产生的指导,更不用说阐述诸如宽宏大量之类的美德了,甚至一些被广泛研究的对象,如风险投资者在投资后的参与活动也很少有研究来探究投资者的创造性行为。在文献当中,大多数的著作认为投资者只是单单避免风险或维护利益,而事实上在很多案例中,实现所投资企业的增值潜力才是最重要的,创造收益绝不等同于避免损失。Ghoshal告诫研究者不能通过“黑纱”――不加节制的投机取巧和自利――来看待风险投资行为,而是要看到其他可能创造的现实观点。事实上,在风险投资者、风险投资家、创业企业家三者之间的两级委托和三方博弈中,更多的投资和案例所体现的是三方实现共赢的心态,而不是赤裸裸的自利。

5结语

管理学角度的风险投资研究起步于对风险投资行业的流程与实践进行简单描述,后来演化到更为复杂的研究并关注该领域内一些主要的课题和形态。为了展现这样的复杂性并突出强调的重点领域,作者才使用了一个万花筒图式,并在此基础上重点阐述了管理学视角下风险投资领域研究的主流及其出现和呈现的前因后果。主流研究对象说明某些领域得到了更多的关注,而另外一些领域还没有得到重视。对于主流研究方法,本质上来说,代理理论潜在的假设否认不同合伙人之间信任关系的建立,并且该理论是基于一种极端形式的自我服务行为之上建立起来的。也正因为主流理论框架相关的各种缺点,才有了如博弈论、程序公正性理论等在管理学风险投资研究领域的多维拓展。毋庸置疑,严谨的研究应是在实践的基础上,外加坚实的理论和方法论基础,这也许是风险投资管理学研究领域未来发展的重中之重。未来的研究不应全然抛弃现有的主流基础,也不应忽略针对理性因素的研究方法,但要努力超越理性经济学思考的狭隘性,去发现并找到重要的新问题,这些问题可能被现有视角忽略了。针对这些问题,Van de Ven和Johnson在“参与型研究”中提出的知识仲裁流程方法(对实践和理论研究都有价值的研究方法),以及Landstrom在“研究圈子”中提出的研究视角的多样性方法等都开拓了新的、可行的方法论视角。

参考文献:

[1]汉斯兰德斯顿 李超 王一辛 等译.全球风险投资研究[M].湘潭:湖南科技大学出版社,2010.88-102.

[2]GORMAN, SAHLMAN. What do venture capitals do? [ J]. Journal of Business Venturing, 1989 (4) : 231 -248.

[3]谈毅.我国风险投资制度安排的演进与创新[J].研究与发展管理,2004(3):.

[4]EVCA. Investment benchmarks 2005 : European private equity [ R]. European Private Equity and Venture Capital Association, 2006.

[5]CUMMING D J, MACINTOSH J G. Mutual funds that invest in private equity? An analysis of labour - sponsored investment funds [ C ]. Working paper, University of Alberta and University of Toronto, 2003c.

[6]PAOLO SAPIENZA, ANTONINO CAVALLARO. Persistent hypertension after removal of adrenal tumours [ J ]. European Journal of Surgery, 2009, 165 (3): 187-192.

[7]SHEPHERD D A, ZACHARAKIS A. Venture capital [ M] //M HITr, D IRELAND. The encyclopedia of entrepreneurship. Malden, MA : Blackwell, 2009 : 245 - 246.

[8]TIMMONS, BYGRAVE. Venture capitals role in financing innovation for economic growth [J]. Journal of Business Venturing, 1986 (1): 161-176.

[9]SHEPHERD, DEAN A, RICHARD ETTENSON, et al. New venture strategy and profitability: A venture capitalist' s assessment [J]. Journal of Business Venturing , 2009 (15) : 449 -467.

[10]BEUSELINCK C, S MANIGART. Financial reporting quality in private equity backed companies: The impact of ownership concentration [J]. Small Business Economics, 2009, 29 (6):261-274.

[11]BUSENITZ, LOWELL W, JAMES O FIETAND, et al. Reconsidering the venture capitalists' "value added" proposition: An intero- granizational learning perspective [ J ]. Journal of Business Venturing, 2003 (19): 787-807.

[12]MANIGART, SOPHIE, KOEN DE WAELE, et al. Determinants of required return in venture capital investments : A five - country study [ J ]. Journal of Business Venturing, 2002 ( 17 ) : 291 - 312.

[13]SOHL T. Change analysis in the United Arab emirates : An investigation of techniques [ J ]. Photogrammetric Eng and Remote Sens. , 1996 (65) : 475 -484.

[14]BYGRAVE. The structure of the investment networks of venture capital finns [ J ]. Journal of Business Venturing, 2003 ( 3 ) : 137 - 157.

[15]MACMILLIAN. Criteria used by venture capitalists to evaluate new venture proposals [J]. Journal of Business Venturing, 1985 ( 1 ) : 119 - 128.

[16]CUMMING, DOUGLAS J, JEFFREY G MACINTOSH. Venture capital investment duration in Canada and the United States [ J ]. Journal of Multinational Financial Management, 2007 ( 11 ) : 445 - 463.

[17]KAPLAN, STEVEN N, MARTEL, et al. How do legal differences and learning affect financial contracts? [ R]. SIFR Research Report Series 28, Institute for Financial Research, 2004.

[18]REPULLO R, J SUAREZ. Venture capital finance: A secrutity design approach [ J ]. Review of Finance, 2004 (8) : 75 -108.

[19]TYEBJEE, BRUNO. A model of venture capitalist investment activity [J]. Management Science, 1984, 30 (9) : 1051 -1066.

[20]A VAN DE VEN, P JOHNSON. Knowledge for science and practice [J]. Academy of Management Review, 2008, 31 (4): 822 - 829.

[21]成思危.成思危论风险投资[M].北京:中国人民大学出版社,2008..

[22]中国风险投资研究.2009年中国风险投资年鉴(研究篇)[M].北京:民主与建设出版社,2010.318-352.

[23]ARMOUR J, CUMMING D J. The legislative road to silicon valley [J]. Oxford Economic Papers, 2006 (4) : 4.

[24]BUSENITZ, ARTHURS, FIET, et, al. Reconsidering the venture capitalists' "value added" proposition : An interogranizational learning perspective [J]. Journal of Business Venturing, 2010 (19) : 787 -807.

[25]SAPIENZA, HARRY J, SOPHIE MANIGART, et al. A comparison of venture capitalist governance and value - added in the U. S. and western Europe [ J ]. Academy of Management Journal, 2010 (36): 105 -109.

[26]SUMANTRA GHOSI-IAL. Bad management theories are destroying good management practices [ J ]. Academy of Management Learning and Education, 2005, d ( 1 ) : 75 - 91.

[27]STEVENSON, LOIS, ANDERS LUNDSTROM. Entrepreneurship policy. Theory and practice, international studies in entrepreneurship series [ M ]. New York : Springer, 2005.

[28]OSNABRUGGE, MARK VAN. Do serial and non - serial investors behave differently? An empirical and theoretical analysis [ J ]. Entrepreneurship Theory and Practice, Summer, 2008 (12) : 23 -42.

[29]GOMPERS P, LERNER J. The venture capital revolution [ J ]. Journal of Economic Perspectives, 2005, 15 (2) : 145 - 168.

[30]STEVENSON, LOIS, ANDERS LUNDSTROM. Entrepreneurship policy, theory and practice [ M]. New York: Springer, International Studies in Entrepreneurship Series, 2005.

【作者简介】喜济峰,西安理工大学经济管理学院管理科学与工程专业在读博士,主要研究方向为风险投资;王莉,西北大学经济管理学院副教授,博士,主要研究方向为金融学、区域经济学;郭立宏,西安理工大学经济管理学院教授,博士生导师,主要研究方向为产业集群和技术创新。