摘要:综合历史条件和现实环境,创意农业可以成为环京津贫困带实现贫困人口脱贫和生态环境保护“双赢”的重要突破口。但是目前环京津贫困带地区的金融服务体系并不健全,从供给和需求双方对环京津贫困带创意农业金融服务体系进行分析,提出了完善金融服务体系的基本思路。

关键词:环京津贫困带,创意农业,金融支持

基金项目:河北省高等学校人文社会科学研究2012年度基金项目(SZ124012)。

创意农业是随着新的消费需求升级逐渐在实践中发展起来的新型农业发展模式。创意农业的核心生产要素是信息、知识,特别是文化和技术等无形资产,是具有自主知识产权的高附加价值产业。传统农业的产出依赖于对自然资源的消耗,而发展创意农业主要“消耗”人的智慧。创意农业不仅能够提高农业综合效益,直接增加农民收入,而且能够拓展农民就业空间,实现多环节增收,因此可以成为环京津贫困带实现贫困人口脱贫和生态环境保护“双赢”的重要突破口。在当前河北省金融市场发育相对不完善以及创意农业产业的发展尚处于初级阶段的情况下,完善支持环京津贫困带创意农业发展的金融服务体系将成为河北省环京津贫困地区创意农业产业能否蓬勃发展的重要条件。

1 环京津贫困带金融支持创意农业发展的现状――以河北省保定市为例

1.1 提供金融支持的主体为县域银行业,金融业其他主体介入较少

受历史和现实条件的制约,目前环京津贫困带地区对于创意农业的金融支持主要侧重于银行业的信贷支持,而证券业及保险业的金融支持基本为空白,并且支持创意农业及生态休闲旅游的银行业主体主要为景点所在县域农村信用社和邮储银行,大型银行参与较少,而股份制及政策性银行基本未介入。从目前情况看,信贷支持主要有以下侧重:一是侧重于支持以传统景区为核心的周边自然生态游、休闲文化游等复合型旅游项目。二是侧重于支持景区周边产业发展,支持相关餐饮、住宿等配套设施及景区经营户,贷款余额占贷款总量的近半数。

1.2 涉农贷款及相关行业贷款稳步增长,信贷支持力度逐渐加强

由于保定市主要贫困县的县域金融机构主体是农村信用社,所以本文主要以农村信用社的相关统计数据为基础进行分析。

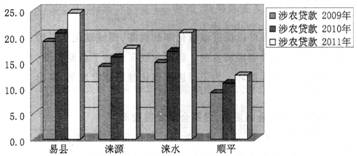

图1 保定市主要贫困县农村信用合作社涉农贷款余额 单位:亿元

数据来源:根据河北省银监局、河北省农村信用社相关数据整理

由图1可知,近三年来信用合作机构对于“三农”的支持力度逐渐加强。比如,截至2011年底,涞水农信社贷款余额22.56亿元,涉农贷款20.63亿元,占全部贷款的91.45%;顺平县农村信用联社各项贷款余额15.15亿元,其中涉农贷款12.53亿元,占比82.71%。

由上述分析可知虽然各县涉农贷款所占贷款总额比例非常高,但是由于“涉农贷款”的统计口径比较宽泛,并不能够全面的反映对于创意农业的金融支持力度。并且由于贷款分类里没有“创意农业”这一类,所以,我们只能依据和创意农业相关的一些产业数据(旅游业、蔬菜加工业等)来推算金融支持创意农业的数据。此外,随着河北省对于绿色产业特别是休闲旅游业的政策扶持力度不断加大,从发展的角度出发,本文用行业新增贷款这一指标进行数据分析,见表1。

可见,和创意农业相关的这些行业贷款新增余额占新增贷款总量的28%,这一比例还是比较高的。但是相比占贷款总额80%以上的涉农贷款比例,对创意农业信贷支持的未来发展空间还是很大的。

2 环京津贫困带创意农业金融服务的主要需求主体

2.1 自营型主体

自营型主体是指从事种植业和养殖业的农户,以从事家庭的特色蔬菜瓜果种植和畜禽养殖为生,主要通过“农家乐”这种模式获得收入。

自营型主体的收入来源方式决定了他们资产持有水平较低,所能够提供的抵押品数量有限,而且价值不高。目前,自营型主体所拥有的财产按照其普遍性依次为房屋、农用机械、一般家具、少数富有家庭可能还有少量的珠宝首饰。而从可抵押性的角度看,其顺序正好与其相反。这种居民财产的实际拥有与可抵押性的错位使得自营型主体所具有的可抵押品相当的稀少。因此,正规金融机构对农户多采取担保形式放贷,但是据我们发放的问卷显示,发放问卷120份,有效回收98份,其中有42户表示贷款难找担保。

自营型主体处于创意农业产业的最底层,共同特点是分散自营、收入水平、资产持有水平、抵押水平和信用担保水平较低,因此借贷能力很弱,很难从正规金融机构融得资金。

2.2 经营型主体

经营型主体是指从事特色农产品的种植、养殖及相关加工业、制造业、建筑业,旅游业的农户联营组织和部分乡镇企业,一般这一类主体需要由村镇政府组织、规划,众多农户参与,主要通过“生态新农村”等模式获得收入。

经营型主体具有一定的“官办色彩”,所受干预较多,但同时融资的难度相对要小一些。

这种融资难度小的特点是相对于自营型主体而言的,但相对于一些大型企业来说,始终摆脱不了规模小、不稳定、抵押担保不足等自身弱点。

2.3 市场型主体

市场型主体是指从事创意农业产业创意、规划、组织、营销的大型企业,龙头企业。主要的发展模式是发展大型的创意农业产业示范园、农业综合示范区等。

市场型主体规模较大,自身资产存量高,能够满足金融机构的担保要求。除此之外,由于他们在县域经济中通常处于举足轻重的地位,是县域经济发展的主要推动力量,他们能够获得当地政府的扶持,除了能够获得相关政策性贷款外,还能获得各种隐性的税负优惠以及隐性担保。这使得市场型主体的金融满足程度可能超越了他依靠自身的资产担保所能获得的水平,尤其能够获得商业性金融机构的青睐。

2.4 扶持型主体

扶持型主体是指创意农业研究、教育、推广、管理、服务等部门。比如政府的投融资平台、农业扶持基金等,该主体主要是为创意农业产业服务的部门,因其目的是为整个产业服务而非以盈利为最终目标,由财政拨款、政策性和商业性等资金组成。

3 环京津贫困带农村金融服务的主要供给主体

从创意农业产业整体角度考虑,为实现创意农业经济的可持续发展,只有各需求主体都得到满足,才能促使他们各自扩大再生产,从而带动创意农业经济总的发展。

环京津贫困带现行的农村金融服务的供给体系主要包括正规和非正规的金融机构。农业正规金融机构具体包括国有商业性金融机构即四大国有商业银行、合作性金融机构农村信用合作社和政策性金融机构中国农业发展银行。此外,还包括邮政储蓄、村镇银行、小额贷款公司和农业保险机构。非正规金融的组织形式有很多,从运行机理的角度来分,主要包括民间自由借贷和合作基金会两种形式。钱庄、高利贷等是民间自由借贷的变形,和会、互助会等是合作基金会的变形。

4 完善环京津贫困带创意农业产业金融服务体系的基本思路

4.1 民间金融对应于自营型主体

正规金融的供给乏力为民间金融的发展提供了空间。20世纪90年代,随着四大国有商业银行分支机构纷纷撤离县城,其他正规金融机构也把业务的重点放在大企业、大项目上,传统的民间金融弥补了正规金融供给不足的缺陷,成为农业资金供给的一个主要渠道。

一般开展农家乐经营的农村中,富裕农户的富余闲置资金相对会比较多,主要是因为农村的金融机构比较少,金融产品种类稀少,没有较好的投资渠道。这样,一方面是富余资金充足,另一方面是自营型主体对资金需求得不到信用社和商业银行的支持,因此二者达成协议,自营型主体向富裕农户寻求资金支持。因为民间金融是以地缘、人缘、血缘关系为基础的,借贷双方较为熟悉,因此民间金融的贷款人比正规金融机构能掌握更多的信息。在事前的信息掌握上,民间金融比正规金融更具有优势。

4.2 农村信用社及其它中小型金融机构对应于经营型主体

经营型主体的金融需求具有一定的特殊性,一方面由于其资金主要用于扩大生产。扩张所需要的资金数额一般相对较大,通过彼此之间的自由借贷的难度较自营型主体大;另一方面,由于自身在资产水平上的有限性,使得他们不能像市场型主体那样能够较为容易地从商业银行获得贷款。

自农村经济改革以来,农村信用社就一直作为农村经济的支农主力。农村信用社经营地处农村,业务网点较多,其业务对象主要是农民和农村中的中小企业。经营型主体不管是资产、信用、担保水平,还是对风险的抵抗能力,都较自营型主体有了较大提高,因此以小企业为主的经营型主体可以从农村信用社取得资金支持。

但是我们研究发现,受追求利益最大化的需求所致,相对于其他地区,中小型金融机构设立于环京津贫困带地区的网点数量偏少,比如,截至2012年9月末,河北省共开设村镇银行23家,其中只有一家唐县汇泽村镇银行处于环京津贫困带地区。因此,还需要政府从政策、税收等方面给予这些中小型金融机构支持,以鼓励他们为贫困地区提供金融服务。

4.3 商业银行对应于市场型主体

市场型主体是指从事创意农业产业创意、规划、组织、营销的大型企业,龙头企业,以较为完善的现代企业制度进行管理和经营。他们往往有自己专门的创意团队、有具较高素质的职业经理人,并有资金能够围绕创意构筑多层次的全景产业链,盈利能力较强。

但是他们对于企业的资金运营会有多层次、综合的需求,已经不仅仅是单纯的获得贷款这么简单。因此市场型主体作为创意农业金融领域的最高层次,应寻求正规金融中业务种类齐全、服务全面的商业银行的支持。同时出于对利润的追求,以及对市场型主体从其处开户和存款的需要,商业银行一般也愿意将贷款放给市场型主体。

4.4 政策性金融对应于扶持型主体

政策性金融是我国农村金融的重要组成部分。农业政策性金融的出现是由于农业本身的基础性地位以及农业经济的弱质性问题。农业政策性金融的根本目的是从金融的角度去扶持农村经济发展。因此创意农业这样一个能实现经济发展和环境保护“双赢”的新兴业态,国家政策性金融机构也要有针对性地加大政策性信贷资金投入,尤其是具有很大的外部性、投资周期长、回报周期长等特点的项目。

作者简介:刘莉(1979―),女,河北省青县人,经济学硕士,讲师,主要研究方向:金融理论与证券市场。

参考文献:

[1]司凯,徐州市创意农业产业发展模式与对策研究[J].农业经济,2010,(8):25-26.

[2]卢明青,渔业金融支持渔业经济发展的问题与对策研究[D].山东:中国海洋大学.2009.

[3]郑艳伟,河北省山区创意农业公共服务平台建设研究[D].河北:河北农业大学,2012.