作者简介:江涛,西南财经大学会计学院博士研究生。

腐败是反腐倡廉理论的一个基本概念。按照国际货币基金组织的定义,腐败是指“滥用公共权力以谋取私人利益”,其表现形式包括:行政腐败、人事腐败、司法腐败、财务腐败等。由于前几种腐败形式最终也大多反映为行为主体的财务收支的变化,从而转化为财务腐败,因此,本文主要关注于财务腐败,并将之定义为行为主体利用所掌握的职权或专有信息,为获得非契约利益而采取的直接或间接影响财务收支的行为。

对于财务腐败的产生,很多学者认为是经济、体制和认识等方面因素所导致,并以此为基础提出了相应的解决思路。笔者赞成这一观点,但同时也认为,这只是对财务腐败问题的宏观层面的分析,并未真正触及微观主体决策方面本身。

实质上,受控主体是否选择财务腐败,取决于其对自身支付函数以及监控主体行为的预期;而监控主体是否进行监控,以及相应的监控方法选择、监控力度的把握,也是取决于自身支付函数及对受控主体行为的预期。也就是说,行为主体的行为是相互影响的,都会在掌握到相关的信息的基础上,合理预期对方的战略和行为,从而作出相应的选择,以最大化自身的支付函数。因此,利用博弈理论分析财务腐败的形成原因及治理方法应当可行。

一、财务腐败形成与治理的博弈分析

监控主体和受控主体之间可以认为是一种监督博弈。作为描述一个博弈所需要的最少因素,包括参与人、战略、支付。在本文所谈及的几个监督博弈中,参与人包括监控主体和受控主体。监控主体的纯战略空间S1=(检查,不检查),受控主体的纯战略空间S2=(腐败,不腐败)。本文将主要分三种情况求解博弈的均衡结果,即监控主体完全代表国家利益的情况、监控主体从自身利益角度考虑的情况、高薪养廉的情况。

(一)监控主体完全代表国家利益情况下的博弈分析。

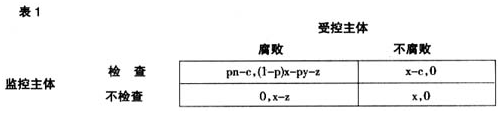

对应不同的纯战略组合,该博弈的战略式表述如(表1)矩阵所示:

其中,n是监控主体对腐败行为的查处所得,c是监控主体的检查成本,x是腐败金额,y是对腐败者的惩罚,z是财务腐败的施行成本,p是财务腐败行为被查处的概率。在这里,存在五个问题:第一,n作为监控主体的查处所得,由于此博弈假定监控主体完全代表国家的利益,因此其不仅包括收回的腐败金额及对腐败者的经济处罚,还应当包括因此而带来的社会风气的净化和民心的归附等,同理y作为一种对腐败分子的惩罚,不仅包括经济的,而且包括法律的和对其心理的惩罚。第二,n与x、y有极强的相关性,增大对腐败者的惩罚并加强对腐败金额的收缴,监控主体的所得也自然增加,在此引入函数n:x,y→n,即n=n(x,y),若仅从经济的角度考虑,再假定腐败金额可以全部收回,则n=x+y。第三,p和c具有一定的相关性,当监控主体增加检查成本c,加大反腐力度,会在一定程度上提高p值。但是,也应该看到,影响p值的因素很多,所以在这里假定c是一种固定成本。第四,该博弈中假定p值是一种基于现实统计的客观概率,而不是博弈双方的主观概率,所以,在这里p值作为一个技术性的指标,对于所有参与人而言是相同的。第五,z值在理论上可以超过x,自然(1-p)x-py-z也为负值,然而,在此博弈中就会出现唯一的纳什均衡,即(不检查,不腐败),这虽然是一个符合团体理性的结果,但在现实中是不存在的,所以,在这里可以合理地假设z值小于x值。

基于以上前提,该监督博弈最终的均衡可能会出现两类情形:

第一类情形,即存在纯战略均衡情形。这又有两种情况,其一,当pn-c<0时,监控主体存在一个占优战略,即“不检查”,而给定此种选择,受控主体的最优选择自然是“腐败”,由此求得该博弈的唯一的纯战略均衡是(不检查,腐败);其二,当(1-p)x-py-z>0时,受控主体存在一个占优战略,即“腐败”,而给定此种选择,监控主体的最优选择只能是“检查”,由此求得监督博弈的唯一的纯战略纳什均衡是(检查,腐败)。

这两种均衡结果从团体理性的角度而言都是低效的。虽然其发生的可能性不会太高,但是很多的历史事实也给我们敲响了警钟,如清王朝的“三年清知府,十万雪花银”和廉政公署成立前的香港的“全民皆贪”。究其原因,笔者认为具体缘由在于p、n、y三值过小,而c值过大。当经济中的、体制中的和认识中的不良因素甚嚣尘上时,腐败者由于强大的社会保护网络而难以被查处,即使被查处但对其惩处也只是流于形式时,这两种我们不希望看到的均衡就会出现。

第二类情形,当pn-c>0且(1-p)x-py-z<0时,该监督博弈不存在纯战略的纳什均衡,而只有通过混合战略的方式求解。

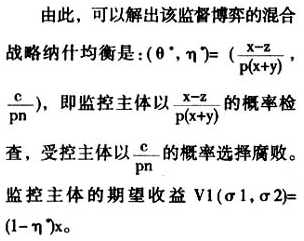

以θ代表监督主体检查的概率,η代表受控主体腐败的概率;σ1、σ2分别代表监督主体和受控主体的混合战略,那么,监控主体的期望支付函数为:

V1(σ1,σ2)=θ(η(pn-c)+(1-η)×(x-c))+(1-θ)(η×0+(1-η)×x)=θ(ηpn-c)+(1-η)x

对上述支付函数求微分,得到监督主体最优化的一阶条件为:

V1/

V1/ θ=ηpn-c=0

θ=ηpn-c=0

因此, =c/pn。

=c/pn。

同理,受控主体的期望支付函数为:

V2(σ1,σ2)=η(θ((1-p)x-py-z)+(1-θ)×(x-z))+(1-η)(θ×0+(1-θ)×0)=η(x-z-θp(x+y))

对上述支付函数求微分,得到受监控人最优化的一阶条件为:

V2/

V2/ η=x-z-θp(x+y)=0

η=x-z-θp(x+y)=0

因此,

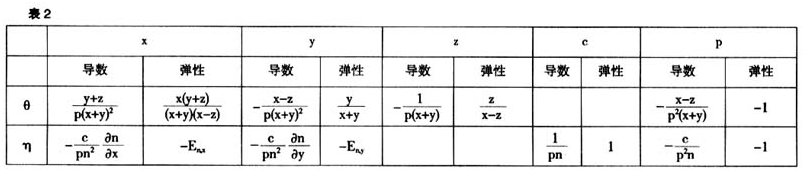

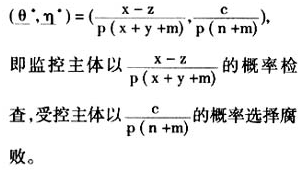

可以看出,这种纳什均衡与财务腐败的金额x、惩罚y、施行成本z、检查所得n、检查成本c以及被查处的概率p六个变量均相关。由于n=n(x,y),所以,只需取x、y、z、c、p各自对于θ*和 的一阶导数和弹性,如表2所示。

的一阶导数和弹性,如表2所示。

通过表2的数据我们可以得出如下结论:

而 与x的关系取决于n与x的关系。如果腐败者被查处后,其腐败金额可以尽数收回,则x越大,

与x的关系取决于n与x的关系。如果腐败者被查处后,其腐败金额可以尽数收回,则x越大, 值越小。这在腐败金额相对于腐败者合法财产的比例较小或者腐败者未能成功隐匿非法所得的情况下是成立的。当然,这也要取决于监控主体的查处力度。如果腐败者能够将其非法收入大肆挥霍或成功转移,则x的增大会引起

值越小。这在腐败金额相对于腐败者合法财产的比例较小或者腐败者未能成功隐匿非法所得的情况下是成立的。当然,这也要取决于监控主体的查处力度。如果腐败者能够将其非法收入大肆挥霍或成功转移,则x的增大会引起 值的增大,赖昌星的案子就是一个典型的例子。因此,x的变化所引起的n的变化,进而引起的

值的增大,赖昌星的案子就是一个典型的例子。因此,x的变化所引起的n的变化,进而引起的 的变化,并非是单调的关系。我们当然希望x与

的变化,并非是单调的关系。我们当然希望x与 是负相关的,但这更多的要取决于监控主体查处效率的提高。

是负相关的,但这更多的要取决于监控主体查处效率的提高。

2.惩罚y的增加将减少检查的几率 小于1。而y与

小于1。而y与 的关系则取决于n与y的关系。一般而言,对腐败者的惩处力度加大,不仅可以在经济方面增加国库收入,而且更重要的是通过对潜在腐败者的震慑,起到净化社会风气、赢得民心的作用。所以,在正常的情形下,n与y是严格的正相关关系,进而>0。当然,我们也应看到,y值是不能无限量增加的,它受到法律的、道德的和传统的因素制约,就像极少会有人赞同枪毙所有贪污1000元以上的人的做法,也更不能容忍封建社会中的株连九族的酷刑,虽然这样做或许可以极大地消除财务腐败的现象。另外,

的关系则取决于n与y的关系。一般而言,对腐败者的惩处力度加大,不仅可以在经济方面增加国库收入,而且更重要的是通过对潜在腐败者的震慑,起到净化社会风气、赢得民心的作用。所以,在正常的情形下,n与y是严格的正相关关系,进而>0。当然,我们也应看到,y值是不能无限量增加的,它受到法律的、道德的和传统的因素制约,就像极少会有人赞同枪毙所有贪污1000元以上的人的做法,也更不能容忍封建社会中的株连九族的酷刑,虽然这样做或许可以极大地消除财务腐败的现象。另外, =-

=- ,由于影响n值的因素除了y之外,还有腐败金额x以及其他未被考虑的因素,而大多数情形下,这些因素与n都是正相关关系,因此y值的增加不能引起n的同比例增加,所以

,由于影响n值的因素除了y之外,还有腐败金额x以及其他未被考虑的因素,而大多数情形下,这些因素与n都是正相关关系,因此y值的增加不能引起n的同比例增加,所以 |=|

|=| |<1是一个合理的认定。

|<1是一个合理的认定。

3.腐败的施行成本z只会对θ*产生影响,二者的变动是反向的关系。这或许是因为在z值相对于x不是很大的时候,z就会被受监控人所忽略或者作为其腐败“风险投资”的沉没成本。而| |在z值较小的情形下也应该小于1。

|在z值较小的情形下也应该小于1。

4.基于(3)同样的原因,检查成本c只会对 产生影响,但其弹性|

产生影响,但其弹性| |=1。这说明降低c对减少财务腐败有很明显的作用。

|=1。这说明降低c对减少财务腐败有很明显的作用。

5.被查处的概率p的增加会同时减少θ*和 ,而且

,而且 =1。这说明从改变腐败和检查几率的角度而言,在以上五个变量中,p的作用是最明显的。但是,影响p的因素很多,因此,在探讨p的作用时,笔者认为有两个问题应当注意:

=1。这说明从改变腐败和检查几率的角度而言,在以上五个变量中,p的作用是最明显的。但是,影响p的因素很多,因此,在探讨p的作用时,笔者认为有两个问题应当注意:

首先,增加财务腐败被查处的概率需要付出成本,参与博弈的监控主体所追求的是期望收益V1(σ1,σ2)的最大化,必须在所付出的成本和减少腐败的收益二者之间进行权衡。所以,虽然随p值的增大可以同比率地减少财务腐败的概率,但是,我们不能使其趋近于1,也就自然无法完全消除社会中的财务腐败现象,毕竟我们的社会不是“乌托邦”。

其次,虽然在本文的监督博弈中,笔者假设p是一个基于统计的客观概率。但是,作为一个腐败分子而言,对其自身被查处的概率却会有不同的判断,甚至会在博弈中犯系统性的错误。这种现象的原因是不同的人风险厌恶指数不同,高风险厌恶的人倾向于高估p值,而低风险厌恶的人倾向于低估p值,从而后者会倾向于以更高的概率选择腐败。一般认为,高风险厌恶者多属初犯,行为较为谨慎且腐败的金额不大,而低风险厌恶者则是那些多次作案、利欲熏心且腐败金额较大的,他们也正是应该严惩的对象。

(二)高薪养廉情况下的博弈分析

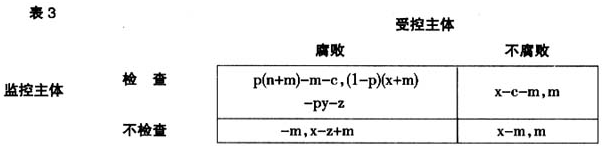

高薪养廉是反腐倡廉工作中的一个热门话题,对于高薪能否减少腐败在理论界与实务界一直存在着争论。在此,笔者将通过博弈的方式对之加以分析。此情形博弈的战略式表述如(表3)矩阵所示。

其中x、y、z、n、c、p六个因素与表1相同。m是向受控主体支付的高薪,并假定一旦腐败行为被查处,监控主体将取得或收回m。

与表1所示的博弈相同,该监督博弈最终的均衡也可能会出现两类情形:

当p(n+m)-m-c<-m,即p(n+m)>c时,唯一的纯战略均衡是(不检查,腐败);当(1-p)(x+m)-py-z>m,即(1-p)x-py-z-pm>0时,唯一的纯战略均衡是(检查,腐败)。这都是我们不希望出现的情况,但同表1的博弈相比较,由于m的存在,的确减少了这两种均衡结果出现的可能性。

当p(n+m)>c,且(1-p)(x+m)-py-z<m时,该监督博弈不存在纯战略的纳什均衡,而只有通过混合战略的方式求解。

以 代表监督主体检查的概率,

代表监督主体检查的概率, 代表受控主体腐败的概率,

代表受控主体腐败的概率, 1、

1、 2分别代表监督主体和受控主体的混合战略,

2分别代表监督主体和受控主体的混合战略, (

( 1,

1, 2)、

2)、 (

( 1,

1, 2)代表监控主体与受控主体的期望支付函数,运用表1博弈相同的计算方法,可以解出该监督博弈的混合战略纳什均衡是:

2)代表监控主体与受控主体的期望支付函数,运用表1博弈相同的计算方法,可以解出该监督博弈的混合战略纳什均衡是:

可以看出,同不实行高薪养廉的情形相比,由于向受控主体支付了高薪m,从而同时减少了检查概率和腐败概率,从这个角度来看,高薪养廉的做法抑或是可行的。

但是,我们必须认识到的是,是否实行高薪养廉的政策,监控主体从国家利益的角度考虑,主要是使其期望收益最大。

(三)监控主体从自身利益角度考虑情况下的博弈分析。

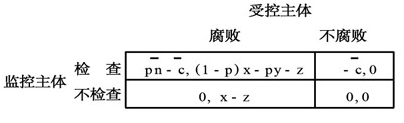

在现实的社会中,对受控主体的监控行为是由“公仆”――公务员所执行的,作为其老板――全国人民的代理人,监控主体可能从自身利益的角度考虑,由此会产生不同的支付函数问题。在此情形下,博弈的战略式表述如(表4)矩阵所示。

表4

其中,x、y、z与表1相同,代表了受控主体的收益与成本。 是监控主体查处腐败后的所得,由于在此博弈中,监控主体考虑的是个体的支付问题,因此,此时的

是监控主体查处腐败后的所得,由于在此博弈中,监控主体考虑的是个体的支付问题,因此,此时的 与表1中的n具有完全不同的含义。监控主体作为国家公务人员,不可能从查缴所得中获得相应比例的经济收入,因此,

与表1中的n具有完全不同的含义。监控主体作为国家公务人员,不可能从查缴所得中获得相应比例的经济收入,因此, 更多需要从非经济的角度考虑,例如职责使命完成的成就感、群众拥戴、职位的升迁等。同样道理,

更多需要从非经济的角度考虑,例如职责使命完成的成就感、群众拥戴、职位的升迁等。同样道理, 的含义亦与c完全不同,它主要包括了监控主体实施监控行为时所付出的辛劳、查处腐败过程中所面临的种种压力等。p作为腐败行为被查处的概率,作为一个技术性的指标,虽然也会受到监控主体行为的影响,但由于影响因素很多,不会与表1博弈有较大差异,因此在本文中合理假定表1与表4博弈的查处概率p相同。此外,为避免重复分析,在这里我们假定(1-p)x-py-z>0。

的含义亦与c完全不同,它主要包括了监控主体实施监控行为时所付出的辛劳、查处腐败过程中所面临的种种压力等。p作为腐败行为被查处的概率,作为一个技术性的指标,虽然也会受到监控主体行为的影响,但由于影响因素很多,不会与表1博弈有较大差异,因此在本文中合理假定表1与表4博弈的查处概率p相同。此外,为避免重复分析,在这里我们假定(1-p)x-py-z>0。

基于以上前提,该监督博弈最终的均衡可能也会出现两类情形:

第一类情形,当 <0时,监控主体存在一个占优战略,即“不检查”,而给定此种选择,受控主体的最优选择自然是“腐败”,由此求得该博弈的唯一的纯战略均衡是(不检查,腐败)。虽然结论与表1博弈相同,但我们必须要注意到一个问题,即从国家利益角度考虑,pn-c<0发生的可能性是很小的,而如果从监控主体自身利益的角度考虑,如果监控过程中其面临着极大的压力,或者国家对监控主体的关注度较低,必然引起

<0时,监控主体存在一个占优战略,即“不检查”,而给定此种选择,受控主体的最优选择自然是“腐败”,由此求得该博弈的唯一的纯战略均衡是(不检查,腐败)。虽然结论与表1博弈相同,但我们必须要注意到一个问题,即从国家利益角度考虑,pn-c<0发生的可能性是很小的,而如果从监控主体自身利益的角度考虑,如果监控过程中其面临着极大的压力,或者国家对监控主体的关注度较低,必然引起 值很大而

值很大而 值较小,由此造成

值较小,由此造成 <0可能性较大,会促使监控主体做出“不检查”的战略选择,从而诱致腐败问题的大量孳生。

<0可能性较大,会促使监控主体做出“不检查”的战略选择,从而诱致腐败问题的大量孳生。

二、财务腐败的治理思路

从以上三个监督博弈的分析中我们可以看出,要治理财务腐败,就要从影响博弈均衡的诸因素下手,坚持全局观,将腐败现象降低到一个合理的程度,而不是完全消除它,也只有这样才能实现社会整体福利的最大化。

1.完善监察与司法体系,加大反腐力度并突出重点。

通过完善我国的经济监察体系、行政司法体系的建设,加大反腐力度可以提高财务腐败被查处的概率p,从而达到大幅降低财务腐败的数量。同时,反腐应该坚持成本和效益的原则,突出监督重点,抓准监督目标,对大案要案要一抓到底,对巨贪应该严惩不贷,一方面对潜在的腐败者起到震慑的作用,增加其对p值的预期,遏制腐败行为;另一方面,可以有效降低监控成本c,降低腐败的几率。

2.加大对腐败者非法收入的收缴力度。

目前腐败分子隐匿非法收入的手段日渐高明,不少人抱着“一人坐牢、子孙富豪”的思想疯狂敛财,还有赖昌星、高山之流,将巨额的腐败收入转移国外,造成国有资产的大笔流失。若容忍此类行径蔓延,必将增加腐败分子的嚣张气焰。因此,必须加大对腐败者非法收入的收缴力度,使x与n建立严格的正相关关系,提高监控所得,抑制腐败几率的上升。

3.合理加大对腐败分子的惩处力度。

近年来,反腐败斗争在政治上对腐败分子的打击是有力的,腐败的政治代价较高,如开除党籍、判处徒刑等,但在经济上惩罚不够,不足以使腐败分子有切肤之痛,形成“不怕丢党票,只要有钞票”的侥幸思想。因此,应当进一步加大对腐败分子的惩罚力度y,起到同时降低腐败与检查几率的目的,在提升反腐效果的同时降低反腐成本。另外,加大惩处力度的同时不能走极端,应当尊重传统、道德的判断,不能把香港“随地吐痰罚款600”的规定随意延伸至反腐领域。

4.强化纪检监察机关的权威、加强对纪检监察人员的保护。

目前我国实行的是上级纪委、监察机关和同级党政机关双重领导的体制,事实上是由后者完全领导,其机关人员编制、业务经费、职务提升、工资福利等方面都由同级党委、政府管理,尤其在监督、立案、查处案件等方面更是受同级党政一把手的制约与影响,出现“不能监督、不好监督、不敢监督”的失监现象,甚至受到各种各样的打击报复。我们不能企求每个监控人员都能全心全意为人民服务、毫不利己、专门利人,因此,在实践工作要加强对纪检监察人员的保护,提升其社会地位,降低其监控成本 并提高其监控所得

并提高其监控所得 ,最终降低腐败的几率、净化社会风气。

,最终降低腐败的几率、净化社会风气。

5.摈弃高薪养廉的错误思想。

通过表3博弈的分析,我们可以得出结论,提高受控主体的薪酬,虽然可以降低检查和腐败的几率,但是,从成本收益的角度来看确实得不偿失,最终增大社会的总成本,我们不能“为了提高企业效益而使10万职工下岗,而最终以招聘20万警察为代价来维持社会秩序”。应该指出,高薪的主要作用是招揽并留住优秀人才,而对于那些利欲熏心的腐败分子并不具有太大的吸引力,况且他们并非优秀人才,而恰恰是应当剔除的对象。此外,正像著名产权经济学家巴泽尔分析美国奴隶社会解体原因那样,“随着自由黑人越来越多,就很难再按肤色区分自由人和奴隶了”。①同样道理,如果大幅度提高受控主体的薪酬,反而会增加辨识腐败分子的难度,降低其被查处的概率p。

6.提高信息的共有程度。

对信息的专有是产生财务腐败的一个重要原因。经济学中信息不对称是造成市场失灵的因素之一,其解决的方法主要是靠信号的传递;投资学中强调有效市场无法形成的原因是内部信息的存在,其解决的思路是加快信息传递的速度。当然,现实经济主体的很多信息是不可能像经济学和投资学中那样传递的,但是,它们却给予了我们很好的启示,即财务信息应该为更多的相关主体所共享,并加强群众监督、保护举报人员,从而削弱受控主体的信息优势,有效加大腐败分子的实施成本z,减少其预期所得,由此最终降低财务腐败的几率。

注释:

①Y・巴泽尔:《产权的经济分析》,上海人民出版社。