ժҪ��Ч���빫ƽ�Ǹ��־�������ƶȶ�Ҫ���ƽ�������Ŀ�꣬�ʱ��г���Ϊʵ����Դ���úͲƸ��������Ҫ�ƶȣ�Ӧ����Ч��Ϊʵ�徭�÷����ʹȫ���ܷ������������ĺô������е��й��ʱ��г������������涼�б�Ҫ���Ը��죬�ﵽ����ǿ����ս��Ŀ�ꡣһ���棬�����ʱ��г��ϴ�����������ġ����ڻ��𡱣�ʹ֮��Ϊ���������˺ͳ���ս��Ͷ���ߣ�����һ���г���ȦǮ�������г�������ֵ���Ϊ����������ֱ������ڷ���Ƹ�����������һ���棬�ƶ�������ʵ�徭�ú����ʱ��Ĺ����г���ֵ���½�������ʵ������ֽ��������ϣ����ֲ�ͬ���ʵĹ�Ʊ�������컯�Ĵ�����differentiated treatment�����Ӷ����ʱ�ȷʵ��Ч��������ʵ�徭����Ҫ�ĵط���

һ�����ԣ��ʱ��г�������

2015����еľ������Լ����½���ع����Ļ����ʾ����ӦΪʵ�徭�÷�����ʱ��г���һ���̶�������Ϊ�����Ϸ���ƭ���Ӷ�ɢ���ij��������ּ��©�����˾���������Ǯ�ṩ�˷��㡣2015��ĩ���ز���ͷ����뱦��ϵ�ʱ����ڿ���Ȩ֮����Ҳ�����˶��й��ʱ��г��ĸ������顣2016��1��16�գ�ʱ���й�֤�����ϯФ����ȫ��֤ȯ�ڻ���ܹ��������ϳƣ���ι����쳣������ַ�ӳ���ҹ����в����죺������Ľ����ߡ����걸�Ľ����ƶȡ������Ƶ��г���ϵ�Ͳ���Ӧ�ļ���ƶȡ��ʱ��г���һϵ���¼�����¶�����ƶ�����ϴ��ڵ�����������⣺��һ��������Ч������Դ��������ʵ�徭�ã��ڶ������Ƹ���������ת�ƣ���������Сƶ��������������˵������Ч���빫ƽ��������Ҫ�ʱ��г������ڣ����й������÷�չ��ʹ�������������������ء�

�й��ʱ��г�������ͷ�չ���й�����ת��ĸ�IJ��һ��ʼ������O�ʽ�Ĺ�����20����80����ƻ����������º���ʶ��̬�ĵ�������ѿ�ģ�����֮��������20����90����õ������ij��ϡ���������ί�����Σ�ҲӦ�鹦����ֱ�ӡ���ʵ�õijO�ʽ�Ĺ��ܣ��ر���Ϊ������ҵ���о��ó��ʵĹ��ܡ�����������Ҫͨ�������г��Ļ�����������һ���г������ݣ���Ϊ���ʶ�άϵ���١�Ϊ���ٶ�֧�Ž��ס�������һ���г���ȦǮ�������г�������֣����߶��Լ��ݡ���Ч�ʵ�����ǿ����ì�ܺͳ�ͻ�������

�й��ʱ��г������⣬Ҳ�ںܴ�̶������ڶԷ�������ƶȵķ�Ч����ʷ�ϣ������ʱ��г���������һֱ��Ч�ط���ʵ�徭�á���1987��10��19�չ��еĴ���̣���ΪӦ�����ɸߴ�23%�ĵ��յ�������������ȡ�˼����ٴ�֧���г���������������ծȯ�����ڻ�ͷ����������Ǻ���������֪�ġ�����˹�˿�����Ȩ���ij��Σ�����Σ��������ͨ�����ģע�������ԡ��������Ժ�������һֱ�ᶨ���Ƶػ������Խ����г�Ϊ�������������á������棬2015�����ʱ��г�Ҳ��Ϊʵ�徭�÷���ת��ΪΪ���⾭�÷���������ʱ��ң�������ҵ��˭������ҵ�����⣬���Խ��Խ����[1]���й���������֮��������¶����������������ǽ����ʱ��Ͳ�ҵ�ʱ�����ҵ��ӪȨ�����ᣨ�̺ƣ�2015�����Թ�����ʵ�徭�����Ȼ������⾭�����ȵķ�������·��ʽ�����塣

��������ѧ��2014��᳤Luigi Zingales��2015����Ϊ����Ȼһ�����ᆳ������Ҫһ������Ľ��ڲ����Ǻ������ʵģ�����û�������Ƶ���ʵ֤֧����ôһ���۵㣬����ȥ��ʮ�����н��ڲ��ŵ���������������ᡱ��Ƥ���٣�2014���ġ�21�����ʱ��ۡ���ʾ���ʱ������Ƹ������еľ����ã����ʱ�������ϵͳ�Ը��ھ��������ʣ�ֻҪ�ʱ�����Ȩ�ķ���Խ���������������ĺô������Ƹ��ķ���ͻ�Խ�����������������У�ƶ������Խ�����ء����й�����������ͬ���С���������ز�Ǩһ�𣬹��������Ƹ���������ת�Ƶ��Ĵ�������������Ը��졣

[1]������ء��������ڡ�����Ȩ�����Ȩ������˼��21���͵Ĺ�˾����������³��˹ѧ��1995��棩һ����ָ�������ɶ����������й�˾Ψһ��ʣ����ȡ����ճе��ߡ�ծȨ�ˡ���������Ա�������������̡������ߺ���������Ҳͬ������ҵ������רҵ��Ͷ�ʡ�����ˣ��ɶ�������ҵ��Ψһ�������ߡ�����˾������Ӧ�ԡ���˾��Զ����������ˡ�����

���� �ƶ����

1���ƶ����ԭ��

Ч���빫ƽ�Ǹ��־�������ƶȶ�Ҫ���ƽ�������Ŀ�꣬���ǹ�����������г���ĺ������⡣�й��ʱ��г���Ϊʵ����Դ���úͲƸ��������Ҫ�ƶȣ���ȻҪ������������棬�Դﵽ������ǿ������ս��Ŀ�꣨��������2015����

һ���棬��Ч�ʵĽǶ��������й�Ŀǰ�Դ��ڹ�ҵ���Σ�ʵ�徭�����й���������ĺ��ľ������ͱȽ����ƣ����Ҫ���ҹ��ʱ��г��ܹ���Ч��Ϊʵ�徭��������Դ��[2]������ɹ�ҵ��֮ǰ���й�Ӧ�����ʵҵ�����ĸ�������2016��2��16��,�й��������С�����ί�����Ų�������������������ᡢ֤��ᡢ�����Ȱ˲�ί���Ϸ����ˡ����ڽ���֧�ֹ�ҵ���������ṹ��Ч��������������[3]��˵�������ж�����ȷ�ġ��й��ʱ��г����ƶȸĽ�����Ӧ�ԡ�ǿ����ΪĿ�꣬�߳�һ��ʵҵ�ʱ����ȡ������ʱ�Ϊʵ�徭�÷����ģʽ���Ӷ��ڹ��ʾ�����ǿ�����������ƣ�����Ӧ���淢����ҽ����ʱ����ȣ����������뷢����Ҿ����ƵĽ�����Ϸ��

��һ���棬�ӹ�ƽ�ĽǶ���������ƽ����������ƽ��������ʹȫ���л���������������ĺô����й������������ſ�Խ�е��������壬��ǰ���������DZ��롰��������һ���Ƹ�������ӽ����в����������й��ʱ��г��ij�Զ��չ���ԣ��Ƹ��ķ��估����Ƹ��������ʱ�������书�������������ʹ��ܸ�����Ҫ��

Ӧ��ָ�����ǣ��г��ϲ����ڡ�����������Ȼ�ƶȡ��������ҵıȽ����Ʋ�ͬ��������������ͬ��ʹ���κ��ƶ���ƶ���������ȫ����������������������������ߣ���������������ٶȡ��ʱ��г�Ҳ����ˣ��ƶ��������Ҫ�ڲ�ͬ��ƫ��������ѡ����ҵ�һ����ʱ��ң��츻���ǹ�ƽ��

ԭ��1����ҵ�һ����ʱ��ң�������ʱ����ר������Լ�������о��˲���������͵۹�������ICI�����֣���������ľ�ӪĿ��ת��ɶ���ֵʱ����ҵ�ܿ�ͻ�����Σ����ת��ɶ���ֵ������Ϊ��Ӫ�߲���������Ϊʵ������������������ǡ��ʱ�Ϊ�������г�����ʹȻ��Ф����2016��ȫ��֤ȯ�ڻ���ܹ������������������չ�ʱ��г��������ι̼�ַ���ʵ�徭�õ���ּ���������Ӻ��г�������Դ�ͷ��չ����ȹ��ܣ����ƹ���Ͷ���������ܡ���ʵ���顯�������ܡ��������֡�����[4]��������Ϊ��Ӧ���ƶ��ʱ��г��������Ҫԭ��

����ȥһ���Ʊ�г��ı���˵�������û���ƶȱ��ϣ���ν�ġ���Ҫԭ����һ��ջ�����ˣ��ʱ��г��ƶ���Ƶķ���Ӧ���ǣ�1��������Ӫ����ҵ��Ӧ����ҵ�ң��������㷺��������ˡ����������ʱ��ң��ɶ���������ҵ��2����ҵ�ʱ����ý����ʱ��������෴��3����ҵ�����������ڹɶ������棻4������ս��Ͷ���ߣ����ƶ���Ͷ���ߡ�

ԭ��2���츻���ǹ�ƽ�����ݴ�ѧ�ֶ���ѧԺ����������ڣ�Seigel��1998���ѹ�ȥ���ٶ��겻ͬ�ʲ��ı��֣�����һ���Աȡ�1802���1��Ԫ������ֵֻ5��Ǯ��1��Ԫ�ƽ�����3.12����1��Ԫ��������ծȯ����������275��������ծȯ����1600�����1��Ԫ��Ʊ�����ֵ��103������100���ʱ��г��Ƹ���������Ƹ������������в�����������á���ϣ���ڶ��η��䣨���Ų�˰������˰���Ʋ�˰��ת�ƲƸ�����Сƶ����࣬�ѱ�������ҵ�ʵ��֤����Ч��

�й������ھ��ø��������Ρ���һ�ε��ʱ��ֲ����������Ϊ���ƶ�����ı�������һ������ϱ�ǿ�������������Ǿ���������û�п���ͨ���г����ֶ��������������ʱ��г��ڲƸ������ϵľ�ЧӦ���ʱ��г��ƶ���Ƶ�һ������ԭ�����ʱ��г��������Ӧ�����ڹ��ڣ����������Խ��Խ��ij���������

[2]��Դ��Ч�������ִ�����ѧ��ָ������������Ч��Pareto efficiency�������������ţ�Pareto optimality���������ܵij�ʼ��������������£���������������Դ���ã�ʹ��������һ�����˱�ö�û���˱�

[3] http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3017867/index.html

[4]����ĸ。ȫ�ƶȼ�ǿ��ܷ������� �ٽ��ʱ��г������ȶ�������չ����Ф��ͬ־��2016��ȫ��֤ȯ�ڻ���ܹ��������ϵĽ�������2016��1��16�գ�http://www.csrc.gov.cn/pub/newsite/zjhxwfb/xwdd/201601/t20160116_289977.html��

2��������

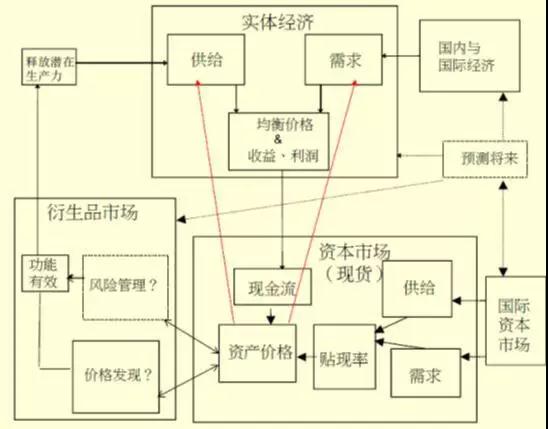

ͼ���У��ʱ��г���ʵ�徭�õ��ֽ������֣���ӳʵ�徭�õļ�ֵ�����ʱ��г��Ĺ����ϵҲ����Ť���ʲ���ֵ���㣬��ʵ�徭�ò�������Ӱ�졣�������ʺܵ͵�ʱ���ʲ��۸��������γ���ĭ������ʱ�����ϵͳ�Դ����ֽ������棬�ʽ���������ʱ��г��ڿ�ת��������ʹ�ʽ����ʵ�徭��ת���ʱ��г��ij�����Ͷ����ͬʱ����������Ʒ���ֻ��ļ۸��ֺͷ��չ�����������Ч�Ļ��������ڽ��ڲ���ת�ƺ������գ�������ʵ�徭���ͷ�DZ�ڵ�����������Ҳ���ܶ�ʵ�徭�ò�������Ӱ�졣

Ϊ�ˣ��б�Ҫ���һ�����ڷֺ���ֽ������ţ��Ĺɼۣ��У��ر�����Ϊ�ʱ��г��ġ�ê������ӽ���һҪ����г�ָ�꣬������ӯ�ʣ�PE=��/�ţ�[5]����������ʵ��Ľ�������ʹ֮�ܹ���ӳ�ʲ��۸��ʵ�徭������֮��Ƚ��ȶ�����ϵ�����Ҽ����������ڼ�⣬�������٣��Ϳ��������ֲ�ͬ��Ʊ�ķ��պ����档��������һ����ê�����Ϳ��Խ��г���ֵ���½�������ʵ������ֽ��������ϣ�ʹ�䷴ӳʵ�徭�õ���ʵ���֡�Ȼ�����ֲ�ͬ���ʵĹ�Ʊ�����ƶ����컯����Ϸ����

ͼ�� ʵ�徭�ú��ʱ��г��Ĺ�ϵ�ͻ���

��ζ���ӯ�ʼ����ʵ��Ľ��أ����ȣ����Բ���ŵ��������ѧ������ϯ�գ�Shiller,2000�������ڵ�����ӯ�ʣ�CAPE, Cyclically Adjusted Price Earnings��,

Ҳ������10�꾭ͨ�͵�����ƽ��ӯ��ȡ����ͨ��ӯ�ʵĹ�ȥһ��ӯ�������㣬��ƽ���������ڶԹ�ֵ��Ӱ�죬ʹ�ù�ֵ��ȷ����Σ���Ϊ��ҵ�ķ�չǰ����ͬ����ͬ��ҵ�����ڵ�����ӯ��Ҳ��һ����ͨ��������ҵ����ӯ���ձ�ϸߣ�������ҵ����ӯ���ձ�ϵͣ�����б�Ҫ�Բ�ͬ��ҵ�����ڵ�����ӯ������һ��������������ڵ�����ӯ�ʼ���һ������ҵ��������ӯ�ʶ�����ʷ��ӯ�ʣ�historical P/E��, Ϊ�˸���ֵؿ���δ�����ֽ������棬Ӧͬʱ����δ����ӯ�ʻ�Ԥ����ӯ��(prospective/forward/forecast P/E)�������õ�ÿ������Ԥ��ֵһ������г�ƽ��Ԥ��(consensus estimates)�����ٹ�˾ҵ���Ļ����ռ���λ����ʦ��Ԥ�����õ���Ԥ��ƽ��ֵ����ֵ��������Ҫ�淶����ʦ��ְҵ���ʺ������Ԥ��ȷ�ԡ�

[5]�������������ݣ�����������ӯ����18�����¹�����ʿ��19�������������Ͽ��ӡ�ȣ�Ҳ����23�������ҹ�������ӯ�ʸߴ�57��������ζ����ָ֤���µ���1000��Ŀǰ������֮һ�������ܴﵽ������ˮƽ��������Ϊ�ɼ�����ƫ��ʵ�徭�ñ��֣�Ϊ������м��粨���ṩ�˻���������ɼ۳�����ˣ������ʱ��г��ͻ���ʵ�徭���ѹ���������Ϊת�ƲƸ��Ĺ��ߡ�

3�����ڻ���

������ѧ����ȫ��25��ʡ��160�����ص�14960����ͥΪ������������ġ��й�������չ����2015����ʾ�����1%�ļ�ͥռ�н�������֮һ��ȫ���Ʋ�������25%�ļ�ͥ����ӵ�еIJƲ�������1%���ҡ�[6] ������ͲƲ���ƽ��״�����������صı����£���Ʊ�г�����������������������Ƹ�����ٵĸ�����б�����ǹ�Ʊ�г�����һ�������������ڵ�Ͷ���߷������ú��е������������ʱ��г��Ŵ�Ƹ����Ĺ��ܾͲ�������ʧ��Ϊ�ˣ�������ΪӦ�����һ�����������ڡ��Ļ����������г���Ϊ����ս��Ͷ���ߡ���������ڻ��𡱵�����Զ��ֹ�ȶ��г������ǽ�����ֱ������ڷ���Ƹ���������

�����ڻ��𡱿��Զ���������Ҳ�����������ϻ����籣����ҽ�Ʊ��յ��и����˻������Ը��ǡ�ȫ����Ļ�������ʼ�ʱ���������¢����ҵ�����С���Ϊ�����С�������������ҵ���ʲ�ֱ�ӻ������ϻ��籣���𡣹����ϣ����Ͻ�����Ͷ����һ�ֹ�����ͨ��ģʽ����ֹ2013��ף�21��OECD�������Ͻ�Ͷ������г���70%Ͷ����ծȯ��Ʊ�����ʲ�������ҹ����ƽ����Ͻ����е�����һֱ���ڣ������й����η�����ƣ����������Ե�����̫ʢ������Ϣ�ģ��������е���������ǣ��ϰ��ն��ڰѡ�����Ǯ���������粻���Ĺ��в������ġ���ˣ��ʱ��г��Ĺ���Ӧ���������㡰���ڻ��𡱵İ�ȫ�������

����һ�����£������ڻ���Ӧ�������ʱ��г�������Ȩ������һ���г��ı�������Ȩ�����Ȼ���Ȩ���ڶ����г�ʵʩ������ս��Ͷ���ߵIJ��컯������ϸ���ۼ����ģ���Ӧ��ָ�����ǣ�Ҫ�ж�������ڻ������ʱ��г��Ͼ�������Щ������ò���������Ͻ�����г��ϵ�ְҵ�����˹����Ķ���������֮������ˣ����DZ��⡰���ڻ��𡱳�Ϊ����ʵ�ֺ�۾���Ŀ��Ĺ��ߡ� �����ڻ��𡱵�Ŀ����ǹ����ʲ��ı�ֵ��ֵ�����ڡ����ڻ��𡱵���һ���ԣ��κ������ڻ���������г�����������������ĵ������Ρ�

[6]�����IJ����й������أ�ǰ10%�ĸ��˴�Լռ��80%������ܲƸ�����ǰ1%�ĸ���ռ��40%�IJƸ���ǰ0.1%����20%��ǰ0.01%��Ȼռ��10%��

4������������

Ŀǰ�������ʱ��г���ҵ����;����Ҫ��������ע�����֡������ְ취���������Ѱ�����Ϣ���Գ����⡣ԭʼ�ɳ�Ϊ�ض��ʱ���������Ҫ������һ���г���ȦǮ�������г�������֡����ġ�ԭʼ����ֵ��������Ͷ����ҵӯ�����������������ָ����ĸ��������ʵ�徭�õ��ֽ����������Ƶ�Ч������Ѿ�������ˡ�ʵ���ϣ�ע������������ر�����ɢ��Ϊ�����г��ṹ�¸�����ˡ�

1950����ǰ������ɢ��Ͷ���߳��ɱ������ߴ�94%���������Ļ���ģ��������֡���������ҵ�����Ĵ���ɢ������թ�Ӷᣬ���ʣ�µ�ɢ������5%������ɢ�����ò������˳�����Ͷ�ʽ�������������2002��������ͨ��˾�鹹Ӫҵ����90����Ԫ���������ʲ�110����Ԫ������֤�����䷣��75����Ԫ����ϯִ�йٱ���25��������˵����������ע������ˡ����̾������������թҲû�н�����

�й�ɢ�����������Զ�������������й�֤ȯ�Ǽǽ��㹫˾ͳ��������ʾ������2015��ĩ����ͨ��ֵ��10��Ԫ���µ��˻������ߴ�71.56%������ֵ��50��Ԫ���µ��˻��������dz���93%��һ��ʵ��ע���ƣ��ǹ�˾�������У����Ϲ��ߵĹ�ֵ���Ʊص�����Сɢ���ٴ�ʧѪ��1995����2012�꣬ŦԼ֤ȯ��������3052�ҹ�˾���У���˹�����7975�ҹ�˾���С�2003����2007�꣬ŦԼ֤ȯ���������������6%��Լ1/2���������У���˹������������8%����������ռ��2/3�����������ɢ��Ϊ�����й��ʱ��г�����ѵ������ص�������⡣�����Ϊʲô��2001����2007��䣬A�����й�˾������2001���1120�����ӵ�Ŀǰ��2800�ң����й�˾����ֵ��2001���5320��Ԫ���ӵ�Ŀǰ��50����Ԫ�����ڼ�û��һ�����С�����Ϊֹ�����������ܹ�����100��ҹ�˾���У���ռ���й�˾������3%��

��ˣ�ע���Ʋ����ǡ��鵤��ҩ�����ؼ�Ҫ��������������������Ѱ��Ŀռ䡣[7]������ΪӦ���������б����ƶȣ��ɡ����ڻ��𡱳䵱���������ˡ�������ͨ����ָ���ݷ��ɹ涨Ϊ��˾�������ге��Ƽ����Σ���Ϊ���й�˾���к�һ��ʱ�����Ϣ��¶��Ϊ��Ͷ���߳е��������εĹ�Ʊ�����̡�������2003�������������ƶȣ���Ϊ�ʱ��г��ġ���һ�����ˡ����ڱ�������֤ȯ����������Ͷ�������淽�淢����һ�����á�Ȼ����������������һ�����ϵ����⣬ ��������������ʵ�ʳе������ල������ְ��Ҳ���ڲ��ֱ����ˡ������������Լ����������е������������ͣ���Щ����������ƶȱ�����Ȼ������ȱ�ݺͱˡ��������ȫ������ġ����ڻ��𡱶�����������ҵ��������[2]�������������棬ά�ֱ�����Ȩ�������������εĶԵ�ƽ�⣬��������ԭʼ�ɵġ���ֵ�����ڹ��ڣ������ҹ��ʱ��г��ij�Զ��չ��������Զ���塣���������������������������еĹ�˾�������һ������������30%���ɷ��Է��м��������������ˡ��ⲿ�ֹ�Ʊ�൱�����ȹɣ�ӵ�зֺ졢���������Ȩ��������Ԥ��ҵ�ҵľ�Ӫ��

[6]���硶�й��������ȫ���ƽ������ι������ش�����ľ�����ָ���ģ�Ҫ�����ش���������������ƶȼ����ε�����ƣ��������Ȩ������Ѱ��ռ䡣

[7] Ӣ�����õ��������������ƶȣ������˵������������й�˾�Ĵ�������һ�µġ�

5���г����컯

���컯������֮�������й��ʱ��г��ķ�չս��������Ӧ����ʵҵ�ʱ�Ϊ�Ȳ��ڹ��ʾ�����ǿ�����������ƣ�����Ӧ���淢����ҽ����ʱ����ȣ����������뷢����Ҿ����ƵĽ�����Ϸ��������أ�Ӧ�����г����컯��˼·�����ƶ���ƣ������������۵ľ��ʵ���������ӯ�ʸߵͣ����ֲ�ͬ���ʵĹ�Ʊ�������컯����(differentiated treatment, DT)��[8]���Ӷ����ʱ�������ʵ�徭����Ҫ�ĵط���

�ر���Ʊ����ӯ�ʵ���ζ��Ͷ�ʻ���ʱ��̣��ر��ʸߡ�����һ����ӯ���ż����г����Σ����磬���ʵ�������PE����15����Ϊ�ر��г����ǡ����ڻ��𡱱�����Ʊ�ķ������Ρ����ڷ��յͣ������ȶ������������ڹ��к�ծ��֮���һ�����ʹ��ߡ���Ʊ��ֵ���Ը�����ҵҵ��������ӯ����¼����ҵ�����õ�ȷ���������ó�����ӯ�����ޣ���ȷ���ɿ���ӯ����ͬʱ���ڹɼ۵�������ʱPE�����Ƿ��мۣ����������ڻ����������볡���ף����ع������ڱ���ʱ��Ʊ�ķݶ��ʱ�����ڻ���������ƽ��������ã��Է����з����Ա��̡�

��һ�����г�����Ҫ���ܣ�����ͨ�����ֽ�������ҹ���ʹʵ�徭�����г��ϻ�û����ۣ��ʱ����������裨2016������������������������������ϻ�����й������еľ��Զ�����Ȩ�������ϻ�������Ҫÿ����ȡ�����ʽ���������֧������ô���ͻ�Ҫ��������ת��ֺ����ߣ��Ӵ�ֺ���������蹤�а���80%�ı����ֺ죬��ô�����ڵ��߱�ӯ���ʣ����Ĺ�Ϣ��Ӧ�û���12%��ԶԶ�������д�����ʡ�����ܹ���ŵʮ���ڲ��ı�����ֺ��������ô�����ջ���ȫ����Ͷ�ʳɱ������ڻر�����ߵ����Σ������ڻ���ͨ���е��������������ι����൱�����ȹɵ�һ���ֹ�Ʊ��ӵ�����Ȼ���Ȩ�����ǵ���ӯ�����й�˾�����뱣�����У���¢������ҵ�����뱣�����У��������ʱ�����һ�������ģ����뱣�����С�

�ͷ��չ�Ʊ����ӯ���ں����ر����䱻���Ϊ��ҵ�ҵİ�ȫ���䣬Ҳ�ǹ�Ʊ�г������塣����һ���䣬����Ͷ���ߣ���������������û��ͶƱȨ�ij���ս��Ͷ���ߡ��ɶ�ֻ�ܡ��ý�ͶƱ�����ܡ�����ͶƱ���������ڻ��𡱺���ͨ����һ�����ݾ�Ӫ�ߵĺû���������׳���ͬ��˾��Ʊ��Ŀ���DZ�����ҵ�ң�����ƣ���������ӯ��������������ʱ��ң��籦�ܣ������չ�����в����������������ɢ������ܹ�˾��Ϣ��¶����Ӫ��Ϣ������Ŀǰ������ɢ������թ�ӶᡣΪ�˹����г�����һ���ν��ף����������ż���ӯ�ʵĹ�Ʊ������������Ϣ�ֺ���˰ǰ����Ʊ������ӡ��˰���ʱ�����˰�������ڻ��𡱽���ɻ�ö��⽱���ȡ�

��һ���εĹ�Ʊ���ʱ��г������壬����Ҫ���ܾ���Ϊʵ�徭�����ʲ����ý�ͶƱ�����������Ͻ������ʲ�����з��������ʲ����������ա���������ͬ���Ĺ�������һ����Ͷ�ʡ��ڡ����ڻ����������г�����Ϊ��ɶ��ġ����ڻ���ռ���㹻��Ϣ��ɢ��ֻҪ���桰���𡱽���������������ָ�������Ϳ��Ի�ð�ȫ�ر�������Щ�����߸ܸ������ڹ�����Ͷ�����ʱ������籦�ܣ������ų��г�֮�⡣

�߷��չ�Ʊ�������ڻ��𡱺���֮������ɢ��Ҫ�ڹ�Ʊ���������ż�������˵��PE��60��֮ǰȫ���׳����Ա������߷����г����������ڻ�����Ϊ����������Ӧ���й���Ա�����Ρ������ڸ߷����г����Ĺ�Ʊ��Ҫ��߽����ż������磬���500��Ԫ����������ɢ�����룬Ҫ����ͳֹ�ʱ�䣨���磬һ�꣩���������ʱ�����˰���Է�ֹͶ���Բ�����Ϊ��ͨ�����鼤����ҵ����������ʬ����ҵ�������ʱ���ͨ�������沢��ҵ�����龭Ӫ�Ŷӡ����ɶ���������ͶƱ����Щ��Ʊ����ӡ��˰������˰��˰�գ��ɲ�����ת�����ù�Ʊ�ı��������ڻ��𡱷�����

��һ�����г�����Ҫ���ܣ�����Ϊ�ʱ��̻��в�ֵ�Ľ�ʬ��ҵ�ṩ����֮�����Ļ��ᡣ���š������չ������ƺ⾭Ӫ���Ƶ���ҵ�ҡ�2013�꣬��λ����37���̫ƽ��Ͷ�ʹ�����˾��Pimco����ʼ�˸���˹��Bill��Gross��ȥְ��һ�������Ը���ʴ��˾���棬����Ӱ������������ʯ�����������뿪���Ӷ�ȷ����û���벻���Ĵ����ˡ��������˾ӯ����ǰ���dz��ã�ϣ����������������������������Ҳ����ͨ�����ٷֺ�,�����ӯ�ʡ��������ڷ�չ������Ҳ�кܳ�һ��ʱ�䲻�ֺ죬�������������������һָ�Ĵ�˾�������Ĺ�˾�����Ҫ�������ڷֺ죬��ô�Ͳ����к���ijɾ��ˡ�

���IJ��ԡ���Ʊ�������ӯ�ʼ������ߣ����磬PE��100���������϶��ù�Ʊ���롰���С�����ʱ�Ĺ���ֻ���ڹ����ת�ƲƸ����������������Ƹ���������Ƶ���ף�����ֹ�ʱ�䣩��Ͷ���߱����������ʽ����С�����ͨ�����ڻ��������ʡ����У����ʡ�ͬʱ����ÿһ�ʽ������ո߶�ӡ��˰���ʱ�����˰�ȡ�����˰��ͬ���ɲ�����ת���������ڻ��𡱷�����

��һ�����г�����Ҫְ�ܣ����Ǹ���ʣ���ʽ�һ����·�����������ʱ����ʵ�徭�á�ͬʱ��һЩ�߷��գ�����Զ���ɳ��ʿ��ܸܺߵ�С��˾��Ҳ����ѡ������һ�������ʡ���һ�����г�����Ҫ���ܾ�����ҵ������������Ҫ�߹�ֵ���������ȶ��ֽ����������г��������Ļ�����Ʒ�ȣ�ֻ�������㹻�г�����������רҵ��˾���룬������ͨ��Ͷ��רҵ���������Ͷ������߷��ղ�Ʒ��

[8]�г����컯�����ټ��������塢��ҵ�塢������ȣ��Լ��Բ���״��������״�������쳣�����й�˾�Ĺ�Ʊ�������ر��������ST������������ģģԲ�ͬ�ڣӣԣ����ڸ��߲����һ���ƶ���ƣ����϶����ʱ��г��ķ�չ˼·��

6���г��Ľ�ɫ

���µ��ʱ��г�������ڻ������г��ĺ��ģ�ͨ���ֺ��˰�գ�ȷ���ʱ��г�����ȫ���������ڡ����ڻ��𡱿��Ի���ȶ��Ͱ�ȫ�����棬����о�ļ���������ҵ���С�������ҵȫ�������ڶ��뱣�������ڻ���������أ���ˣ�������������ҵ�ľ�Ӫ״̬�����й�ע���ṩָ�������⣬�����ڻ��𡱻����Կ���ɢ�����������������ƻ��������ã�ʹɢ������֤ͬȯ�������нӽ����г���㡣�Ӷ����������ʲ���ȫ��ʵ�ֱ�ֵ��ֵ��

�����ڻ���Ҳ�ǽ��ƶ�����������ʵ����ͨ����������Ҫ��������һ�־���������ѭ����ǰ�ˣ�ͨ���������Ϲ����ƣ�Ҳ���ǡ�������ҵ������ʵ�־�����Ŀ�ꡣ����ƶ���Ȼ�ٽ��ˡ���ƽ����ȴ���ˡ�Ч�ʡ����ڶ��־����ھ���ѭ���ĺ�ˣ�ͨ����˰�պ�ת��֧����ʵ�־���������Ƥ���١�21�����ʱ��ۡ��Ĺ۵㣬1980��֮�������ȹ��ң��ʱ�������ʼ�ո��ھ��������ʡ�����ʱ����ۣ�˰���ֶθ�����Ĩƽ��IJƸ��蹵�����ԡ��Ǽ۹鹫��Ϊ�����ġ����ڻ����ƶȣ��Ȳ�ͬ���������Ϲ����ƣ�Ҳ��ͬ�ڸ�˰�յ�˽���ƣ�����ͨ���ʱ�����Ϊ���ߣ�����������ѭ��ȫ���̣�ʵ�����Ƹ��Ĺ�ƽ���䡣

������ͬ�Ľ�ɫҲ�����¶�λ����֤��ᡱ�����˼ලͶ����Ϊ�Ƿ�Ϲ��⣬��Ҫͨ��������ͬ�ż��Ļ����ϵ����µ���ͬ�г������ż�����ֵ�����ܿ��г��ķ��ա���ҵ�ң�Ŀ���Ǵ��������������DZ�����ڹ�����ȦǮ��������ͨ���ֺ�ı���ӯ�ʣ��Ӷ�ѡ�����ڻ��뿪��ȫ���г����䣬�Ӷ��ܿ����ܵĶ����չ���ɢ�����ڰ�ȫ��Ͷ���г��ڣ��ܵ������ڻ��𡱱������ʱ��ң�ѡ�����ŵ���ҵ��Ϊ�����ʶ�����Ϊ�˿�����ҵ�ľ�Ӫ�����龭Ӫ���ƵĽ�����ҵ��

7��ת��·�����龰ģ��

��δ����е��ʱ��г����ɵ��µ��ʱ��г��������¾������г�ƽ�о�������ҵ��Ͷ��������ѡ��ͬ�г���Ҳ�����Ϲ��ϰ취���¹��°취�����ɵ��¹���������һ��·��������ֻ�������밴���¹������еĹ�Ʊ����������ҵ�������µ��г�ͨ�������ڻ��𡱱������У���������ͼ���е���ҵ��Ӧ�û��չ��ڹɡ�

�¹���ʵʩ����Ԥ����Ч���ǣ�1�������г����������Ǵ���Ͷ������Ĺ�Ʊ����������2015����еı��DZ��䡣2�����١������չ�����ֵԽ�ͣ���ĭԽ�ٵ���ҵ��Խ�����ױ���Ұ���ˡ����š���ͨ����������Ƹ�Ѱ���ֽ������������رա�3����Ӯ�������С���ҵ������ģת�������ʱ��г�����Ϊ��ŷ�г���ֵ�����ߣ�PE18����19�������ҡ����ڻ������е��ʱ��г������սӽ�ծ�С�������Ԫ��ŷԪ�������ɺʹ��ڻ����ֵ���µı�ֵ���գ��й������ܺͻر��ʲ����������Ҫ���и��͡�4���������屩�����Ѿ����ڸ���ӯ�ʵĹ�Ʊ��ʧѪ�����û���㹻�����ӯ�ʵĹ�Ʊ���У��ⲿ�ֹ�Ʊ�����һ���ԾޱᡣֻҪ�涨������������ɢ�����̣��µ����ǿɿصġ�����Ͷ�������г��������ӯ�������ѹ��������г���Ȼ�ȹ̡�5�����������ӱҡ�û���ֽ���֧�ŵĿ���Դ��ֵ������������¡����ʵķ�ͶҪ�������е���ҵ�����㹻���е��ֽ���������ע�����г���Ϣ���Գ�ȦǮ����ҵ���˳����С�6��������ҵ�ֺ졣������Ӫ��ҵ��Ӵ�ֺ��Ա�����ӯ������߷������Ρ�7��Ͷ��ȡ��Ͷ����������Ϣ���Գƺͳ��⽻��������ȯ�̡���Ͷ������Ͷ�еȻ���Ͷ��������볡��������ռ���н�����������30%�������ɡ����ڻ��𡱳��ף���˲���Թ�����ɵ߸��Ա��̡�8�������������Ͷ���ߡ�ƫ�õͷ��յ�Ͷ����ϣ����������Ȩ���𣩣���Ӵ�ͷ���Ͷ�������Ʊ��Ȩ�ء�

�������ۣ���������塱�ʱ��г�

�µ��ʱ��г�������������ƣ���һ�������ڻ��������������к����Ȼ��棻�ڶ����ʱ��г����컯�������ơ������ƶ������������ͬ���������Ƹ������ͷ���ʵ�徭������Ŀ�꣬���ڼ�˹�ƽЧ�ʡ�����ǿ����

������ΪͶ��������ߵ��г����ձ鱻�������Ͻ����Ϊ��ֵ��ֵ�Ĺ��ߡ������ڻ��𡱵���ƣ���һ��ǿ���˹�����������ȵ�λ������������£������ڻ��𡱻����ȫ������ֵ������ȥ�IJ�ƽ�ȣ�ǡǡ��������������ƶȵ����Ƹ��ٷ����ԭ������ÿһ��������ҵ���Թ��ڲƸ���ֱ�ӵĹ��ף��䡰�����ʲ����ᱣ���侭Ӫ��Ϊ�õ������֧�ֺ����۱�������������ҵͨ���Թ������湱�����ޡ���Ѽ������֣��������ƶ���ͬ����ҵ���ߺ�˰�����ߣ��Է����й�˾����������˰����

�г����컯���ƶ��������Ҫ�����ڼ������⾭�ö�ʵ�徭�õij����û�����ֵ��г�����ɼ�ֵͶ���߲��ò��Ͷ�ͽ��һ�������ϳ��ơ���ν�Ͷ���ߺ�Ͷ���߷ֿ������ʱ��г��е�ʵ�徭�������⾭�÷ֿ������ǵ�������������ڶ����ߡ����������Ҫ�ġ�ˮ�����ʱ������롰���������ر��͵ͷ������Σ����������ȵĺ�ˮ�������ԣ���������������������߷������Σ���й���������IJ������Σ����ж����⾭����ʵ�徭���ʱ��г���������������

�г��ľ�����˵���ף������ƶȵľ������ʱ��г���ͬ��������������µ��ʱ��������������ʱ�������������ˮƽ���˶�Ա���ͳ���ᱻ�г���������ͬ��������µ��ƶȸ����������ٺ�Ļ���ף��ͻ������������ҡ��������ʣ����г�ͳһ�ԡ������Ժͳ���ر����棬�µ��ʱ��г��������ڵ��ʱ��г������������г�����ʵ�徭�ø���ȫ�����������ͻ�����ȫ��ĸ�Ʒ�ʵ���ҵ���롣

�϶����˻����ɡ����ڻ��𡱺��г����컯���ƶ���ƣ�û�С�ͬ��ͬȨ������㣡���ƽ������ԭ����һ�ƶ���Ϊʹ�����ڡ�����ط������ʱ��г��������˹�ƽЧ�ʡ�ͬ��˰��ת��֧����ȣ���һ�ƶȲ����ᡰ������ƽ������δ�������ƶȵľ������ܴ�̶����ǽ�������ǿ���Ļ����ϡ��й������������ң��ͱ����ڷ����Լ��ıȽ����ƺ����Ƹ��ٷ����ϣ��ó����ʱ�������õ��ƶ���ơ�

û���������ʱ��г����г�Ŀ�겻ͬ������Ҳ���ܼ�Ч����ͬ�Ĺ���������ͬ�س�����ҡ��й����س���ʵ�徭�ã��ʱ��г����ȱ������ʵ�徭�õ���Ҫ�����⾭�ò��ܳ�ǰ��չ�������й��ʱ��г����븶���ġ����ۡ����������س������⾭�ã��ʱ��г���Ҫʹ���⾭����ת��ȫ��Ƹ�����Ϸ�У������ı�������͵ijɱ���ʵ�徭�ñ����⾭�ÿ��ơ����������������ʱ��г���Ҫ�����Ĵ��ۡ�

ϰ��ƽ��2014������̫�����ָ�������г����������ˣ��ر�����������ҵ�ң���������ҵ�Ҿ�����ҵ�������ʱ��������ʱ������ҵ��г������ܲ��ϴ��첢���ֻ������й������羭�þ��������ܿ���ģ�¶��֡�����Ҫ�����һ���ʺ��Լ����淨���������ڲ��ܡ��������ʱ��г�����Ϊ�����Ļ��ʡ����������ʴ������������п��ܰ���Ԫ���ݶ��й�ʵ�徭�õ�Ӱ�������С���������⾭��ò��һͳ�������������淨�ƺ��¸���졣��һ��������ĭ�������������Է��ĵĴ�ֻ���й�ʵ�徭��һ����ȫ�ķ��ۣ��ʱ��г������ӾͿ�����ת��

�����

1. �̺ƣ�����֮�����ʱ�Ϊ������ʵ��Ϊ�ȡ���������ʱ������������2015��12��23��

2. ����������δ���й��ʱ��г���չ��ս��Ŀ���ǡ�����ǿ����������ʮһ���й�֤ȯ�г����Ľ�����2015��11��20�ա�

3. ������ء�������,������Ȩ�����Ȩ������˼��21���͵Ĺ�˾��������Brookings Instituion,1995

4. ��� �ȣ����й�������չ����2015����������ѧ������2015�ꡣ

5. ��¼������ֵͶ�����й���չ������ 2015��10��23���ڱ�����ѧ�⻪����ѧԺ����¼�IJ��͡�2015-12-03

6. Ƥ�������������ɵ��룺��21�����ʱ��ۡ������ų����� 2014�ꡣ

7. ���裬������2.0����˭�ǵĻ�������������ʱ������������2016��01��20��

8. ˹�ٷҡ����棬������������һ���������Ĵ���, �����ּ��ţ�2015��12��26��

9. ϰ��ƽ����ı��־÷�չ��������̫���룭����̫������֯�����쵼�˷�ῪĻʽ�ϵ��ݽ�����APEC��Ȩ������ 2014��11��9��

10. Jeremy Siegel, Stocks for the Long Run, McGraw-Hill, 1998, 2nd edition.

11. Robert Shiller, Irrational Exuberance, Princeton University Press, 2000.

12. Luigi Zingales, "Does Finance Benefit Society?"oJournal of Finance, 2015, vol. 70(4), pp. 1327?icago