摘要:受多因素影响,基于传统方法的消费者价格指数(CPI)增速预测准确性有所下降,因此需要构建新的预测方法。新方法的不同之处在于:第一,把主流预测框架由“食品+非食品”二分法扩展为“食品+工业消费品+服务”的三分法框架,使预测的内容更为全面;第二,根据城镇居民消费支出结构、投入产出表等数据,调整了CPI分项的权重体系;第三,对春节因素客观化和具体化,细分为“节前”“节中”“节后”三种情形并量化,并考察其对各分项价格变化的影响。回溯检验显示,新方法对CPI增速的预测效果要明显优于传统方法,预测误差在0.1个百分点以内的分布频率接近80%,预测准确率也较现有方法平均高出近15个百分点。

关键词:CPI预测;食品;非食品;高频数据;春节因素

基金:国家社会科学基金项目“供给侧结构性改革背景下破解中国式产能过剩问题”(17BJY221);中国社会科学院登峰战略优势学科(产业经济学)的成果。

一、引言

居民消费价格指数(CPI)是非常重要的宏观指标,对投资、生产等经济活动有重要参考作用。一般而言,我国的CPI月度增速数据都是在次月9日由国家统计局统一对外发布。由于发布时间滞后,许多研究机构都会预测CPI月度增速。

对于CPI月度增速,目前主要有六种预测方法。第一种方法是利用计量经济学方法与历史CPI时间序列数据做预测(叶阿忠和李子奈,2000;汤丹,2015)。[1-2]第二种是神经网络模型估算方法(谢佳利等,2008)。[3]第三种方法是利用大数据做预测。这一方法是近年来逐渐兴起的,随着大数据技术的完善,基于网络搜索指数的研究逐渐增多(董莉等,2017;刘宽斌和张涛,2018)。[4-5]第四种方法是使用期货价格或金融市场数据做预测(Manolis和Lecturer,1999;梁晓娟,2008;Bigman等,2010;Monteforte和Moretti,2013;龚玉婷等,2014)。[6-10]第五种方法是基于问卷调查数据的预测(Taylor,1988;Berk,1999)。[11-12]国内的代表性研究是基于中央银行问卷调查的预测(肖争艳和陈彦斌,2004)。[13]第六种方法是高频数据预测方法(董德志和李智能,2015)。[14]上述研究方法中,前两种方法主要利用的是CPI增速的历史数据,它们的缺陷在于难以反映最新的变化;后四种方法则能较好把握CPI最新变化因素。

考虑到大数据预测方法的关键词搜索具有一定的主观性,本文主要使用高频数据预测方法。本质上讲,高频数据其实是“大数据”的简化形式。目前学术界主流的预测方法是同时使用高频数据和历史数据,如采用“食品+非食品”二分法预测框架时,食品项可以根据高频数据跟踪预测,非食品项则主要用历史均值法预测(董德志和李智能,2015)。[14]由于CPI增速主要由食品项驱动,因此,用高频数据预测CPI食品项的价格变动,可以较好地把握CPI增速的变动。

但是,2018年以来上述方法预测的准确性有所下降。这可能与以下几个因素有关。第一,食品高频数据质量的下降。预测食品项价格增速时,市场机构之前普遍使用统计局50城主要食品平均价格数据,但2018年1月开始该项指标不再公布,市场机构转而使用商务部、农业部等公布的其他食品高频指标数据。不过,这些数据与统计局50城数据相比准确性较低。第二,春节错位因素的干扰。一方面,在春节假期期间部分食品的高频数据并不公布,而假期期间通常价格较高,数据样本点的缺失可能会导致预测结果的偏误(黄文涛和董敏杰,2018)。[15]另一方面,对于部分指标而言,春节“节前”“节中”与“节后”的影响可能不全相同。第三,历史均值法对非食品项的预测效果下降。2016年年中以来,非食品项的同比增速中枢不断抬升,传统的历史均值方法难以反映这种趋势性变化。如能利用高频数据与领先指标加强对非食品项的预测,则有助于提高CPI预测结果的准确性。

基于上述原因,本文尝试重新构建月度CPI增速的预测方法。相较于以往方法,本文有以下几点创新。第一,与传统的“食品+非食品”“高频+历史均值”二分法不同,本文使用“食品+工业消费品+服务”三分法框架,预测方法相应调整为“高频+领先指标+历史均值”三分法。对于非食品项中的工业消费品与服务价格,根据数据特征与数据可得性,使用不同的预测方法。其中,工业消费品使用“高频+领先指标+历史均值”方法预测,服务项使用“历史均值+春节因素”方法预测。第二,根据城镇居民消费支出结构、投入产出表等数据,本文调整了权重体系。第三,纳入春节因素的影响。本文将春节因素分为“节前”“节中”与“节后”并分别定量化,考察其对各分项价格变化的影响。如果春节因素的影响显著,则将其纳入该分项的预测之中。第四,调整了主要食品分项的预测方法,将统计局高频数据替换为其他数据源,并引入春节因素、季节性因素等优化预测结果。第五,在根据分项指标按权重合成CPI时,进行了一些调整。这是因为,不管采取什么方法确定分项指标权重,都可能与统计局使用的真实权重有偏差。以食品与非食品项为例,食品价格增速波动幅度明显高于非食品项,如果预测采用的食品权重过高,则会导致CPI预测结果波动幅度系统性偏高。因此,有必要做一些调整。

二、预测思路、权重设定与春节因素的说明

(一)预测思路

对于CPI的预测思路,理论上有两种做法。一是按照官方公布的CPI八个子项目分别做预测,二是“食品+非食品”二分法。本文认为,基于以下两点原因,第一种思路的效果可能并不理想。第一,CPI项目分类标准可能发生调整,从而要求预测方法也要相应调整。例如,2016年的CPI分类标准就与之前有较大区别。第二,八大类中有些项目特征较为一致,分别预测会较为繁琐。

鉴于此,目前学术界倾向于采用“食品+非食品”二分法,并使用“高频数据+历史均值”做预测。但是,如前所述,非食品项的同比增速中枢不断抬升,传统的历史均值方法难以反映这种趋势性变化。通常而言,CPI服务价格的季节性要明显高于非食品项,1―2月虽然季节性规律较弱,但主要是与不同年份春节的公历时间错位有关。如后文所述,用春节因子进行调整后仍具有较明显的季节性规律。因此,如果将非食品项按消费品与服务项分别进行预测,应该能更好地反映CPI的变化。

(二)权重设定

在“食品+工业消费品+服务”三分法框架下,权重体系涉及两个层次,第一个层次是食品、工业消费品与服务三个分项的权重,可称为一级权重;第二个层次是每个分项内部对应的细分项的权重,可称为二级权重。

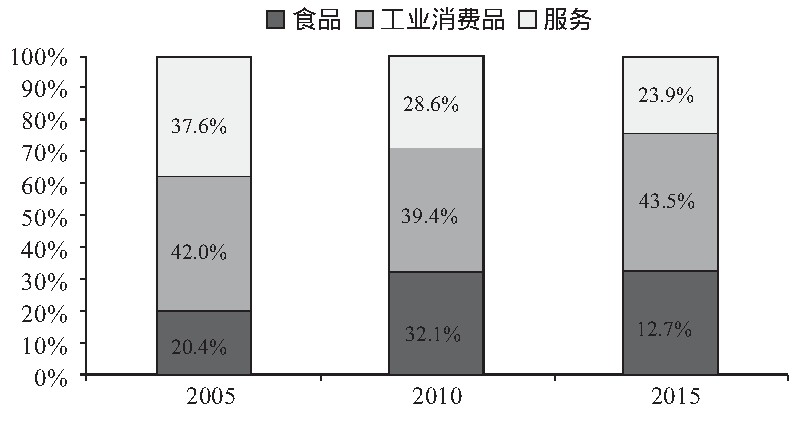

对于一级权重,由于公开数据难以获得,本文使用CPI增速及对应分项增速做倒推估计。具体分为两步。第一步,根据CPI同比增速、CPI食品同比增速与非食品价格同比增速可推算得到食品项与非食品项权重,根据CPI同比增速、CPI消费品同比增速与服务价格同比增速可推算得到消费品项与服务项权重。需要注意的是,由于CPI增速的官方公布数值只保留到小数点后一位,因此四舍五入的结果可能导致个别月份会出现权重推测值异常的情况,因而需要删除一些异常值。第二步,将食品项权重从消费品权重扣除后的其余部分视为工业消费品权重。严格来讲,“工业消费品”并非CPI的专有项目,在目前的消费资料数据中也并未有对应项目,但有一些统计资料提到这一说法,本文稍后再详细介绍。这样,可以得到食品、工业消费品与服务三个一级权重,如图1所示。

图1 CPI中食品、工业消费品与服务权重估计

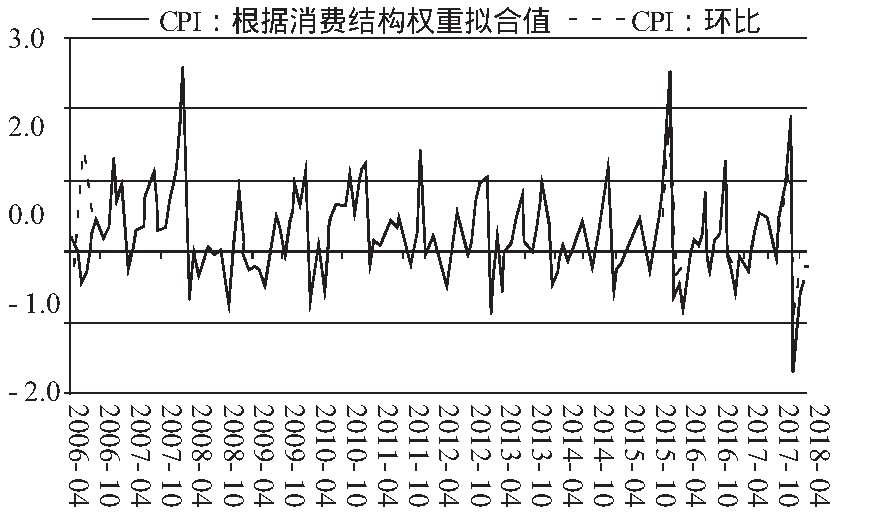

二级权重则根据居民消费结构和投入产出表数据来设定。根据统计局的说明,CPI各分项权重是根据城乡居民的消费支出结构确定,具体包括了八个大类、39个中类和262个基本分类,并且每隔五年进行基期轮换。例如2016―2020年使用2015年的消费支出结构,2011―2015年使用2010年的消费支出结构。城乡消费支出结构的统计标准在2013年有过调整,之前是按城镇与农村分别统计,之后不再分开统计。从项目数据的详尽程度看,2013年之前的农村消费支出与2013年开始的城乡居民一体化支出数据仅公布了八个大类分项的消费数据,只有2013年之前的城镇消费支出数据较为详尽,除了八个大类分项之外,还公布了一些重要的中类项目特别是食品细分项的消费数据。考虑到城镇居民消费在全国居民消费中的占比高达80%左右,因此基本可以代表全部居民的消费状况。因此,城镇居民消费支出数据可以用来推算CPI二级指标权重。回溯检验结果也显示,如果以城镇居民消费支出结构为依据设定二级指标权重,将CPI分项指标加总,得到的拟合值跟实际值较为吻合,如图2所示。对于城镇居民消费资料未能提供的部分分项权重,则可以使用投入产出表中的最终消费支出数据来推算。

图2 CPI食品环比:以消费结构为权重的拟合值

(三)春节因素的量化

众所周知,春节因素对于CPI通常有明显的拉升作用(中国人民银行,2008)。[16]因此,评估春节因素的影响对于CPI增速预测非常重要,这不仅对年初(通常是1―2月)月度CPI增速(可理解为短期预测)结果有参考意义,而且对往后各月以及全年CPI增速中枢(可理解为长期预测)均有参考意义。原因在于,各月CPI同比增速大致可视为过去连续12个月环比增速的累计结果,因此年初月份的CPI增速预测结果将直接影响之后各月份的CPI增速预测,进而对全年CPI增速中枢预测值产生较大影响。例如,在年初CPI增速低于预期后,全年CPI增速中枢预期相应下移,年初的CPI增速高低基本奠定了全年的增速幅度。因此,在年初预测时,无论是短期预测还是长期预测,春节因素的影响都值得重视。

处理春节因素的一个简单做法是,根据经验将春节当月的CPI增速给予一定的向上修正。但是,从实践来看,春节因素对物价的影响不仅仅局限于春节前后几天,而是在春节前后都有所体现。对于不同的CPI细分项,春节因素的影响持续时间可能也有所差异。对于食品项,春节因素主要是指需求扩张引起价格上涨。由于通常有高频数据可以跟踪,因此春节因素的影响通常可以捕捉到。但是,在春节假期间,多数高频数据并没有公布样本点,而春节假期食品价格通常较高,因此数据的缺失会导致预测数值偏低。对于工业消费品,春节期间供需两端通常变化并不明显。对于服务项,受春节因素影响较明显的是家庭务工与旅游两个分项,前者主要是因为务工人员返乡导致的供给收缩,后者主要是由于春节期间旅行增多导致的需求扩大。

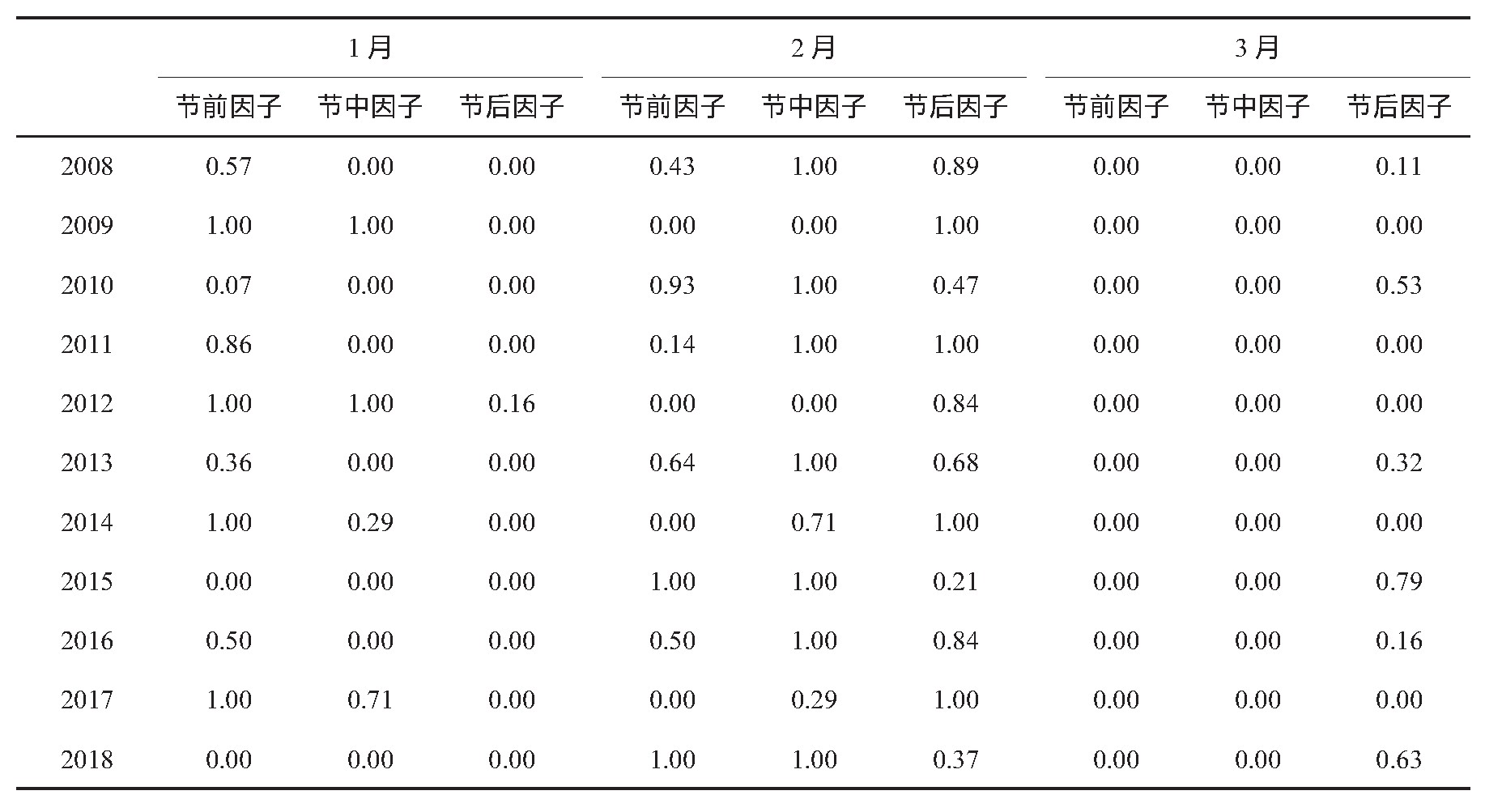

鉴于此,本文将春节因素具体化,一是分为节前影响、节中影响与节后影响三部分,二是对于CPI各分项的影响具体化分析。一些研究以春节为中心,将每个阶段设定为相等天数(如10天、15天等)。本文认为,从实践看,“节后”天数要长于“节前”。例如,在北方许多地方,腊月二十三被视为过年开始,而正月十五才被视为春节的结束。又如,“春运”通常是指春节前15天和春节后25天,春节假期是从除夕到正月初六,均是正月初一之后的天数要超过之前的天数。参考春运期限,本文将除夕之前的14天设为“节前”;除夕至正月初六设为“节中”,共计7天;正月初七至二十五设为“节后”,共计19天。除了更符合现实外,选择这一标准的另外一个好处是客观性,避免了每个阶段天数选择的主观性。

本文整理了2008―2018年的春节假期及春运起始时间,从中可以得到各年度“节前”“节中”与“节后”的具体时间。按此分布,可计算落在各月的“节前”“节中”与“节后”天数。这些天数分别与14、7和19相除,便可得到各月份的“节前”“节中”与“节后”因子。如表1所示。

表1 2008年以来1―3月的春节因子

三、食品价格增速预测

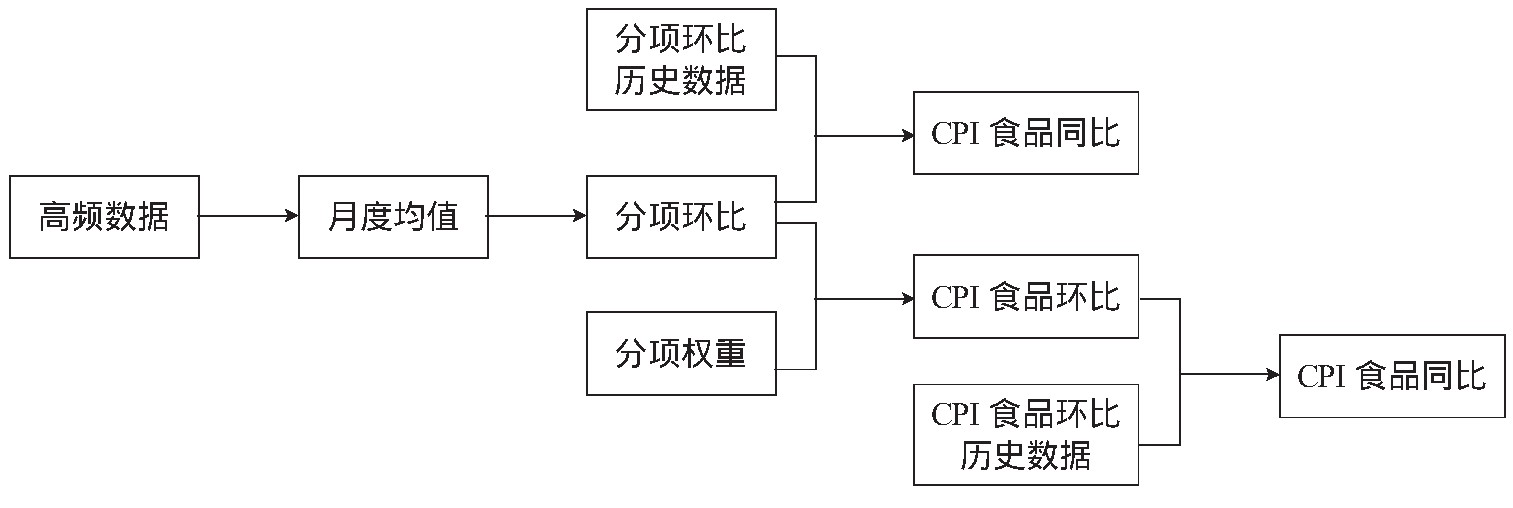

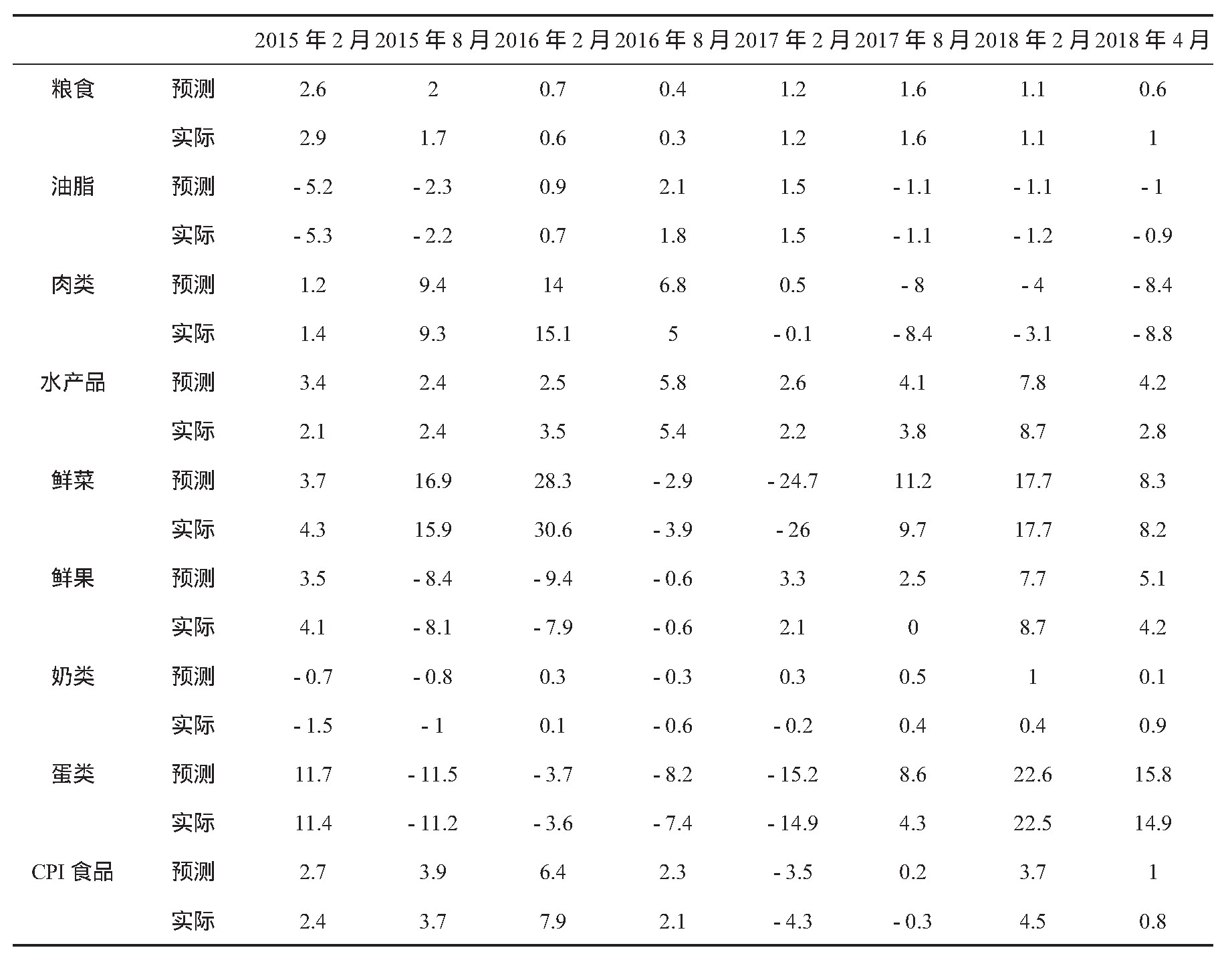

本文预测CPI食品项的基本思路是“高频数据→食品分项环比→CPI食品环比→CPI食品同比”,如图3所示。具体分为四步:第一,计算各类食品分项的月度环比增速。按统计局公布的CPI口径,食品包括八类,即粮食、油脂、肉类、水产品、鲜菜、鲜果、蛋类、奶类。根据CPI编制方法,统计部门在采集价格数据之后,首先需要计算各分项的月度平均价格,在此基础上计算价格指数。按这一思路,将高频数据按月度简单平均,在此基础上计算得到环比增速。第二,确定各食品分项在食品中的权重。第三,根据八个食品分项的环比变动幅度与权重,加权得到月度食品环比增速。第四,根据测算的食品环比增速与同比增速的历史数据,计算得到CPI食品同比预测值。部分测算结果如表2所示。下面按各项分别说明。

图3 食品价格预测方法框架

(一)食品分项增速预测

1. 粮食。

粮食主要包括小麦、稻米与玉米。高频数据方面,商务部公布了三类粮食价格。以CPI粮食价格环比增速为被解释变量,以商务部三类粮食价格环比增速为解释变量,构建回归模型。结果显示,玉米价格系数不显著。因此,这里主要考虑小麦与稻米价格,对两者价格变动加权平均,可得到粮食价格变动的预测值。权重的基础数据取自于农村居民人均主要食品消费量,1990―2012年的此项数据均可获得。粮食消费结构比较稳定,小麦和稻米比重平均分别为32%和54%,标准化之后分别为40%和60%。。相对于其他食品分项,粮食价格变动预测效果较差(见表2第二和第三行),但由于粮食价格通常较为稳定,2014年以来环比增速通常在-0.3%至0.3%之间,因此并不会导致CPI整体预测结果有太大误差。以粮食3%的权重计算,0.3%的预测误差造成的CPI增速误差只有0.01个百分点左右。

2. 油脂。

油脂主要包括豆油、花生油、菜籽油和调和油。高频数据方面,商务部提供了这四种油脂的价格数据,前三种油脂有提供具体消费资料。为利用这一信息,这里分两步预测。第一步是得到前三种油脂的加权平均价格增速。根据美国农业部提供的最新数据,三种油脂权重大致是46.9%、20.7%和31.8%,根据此权重可以计算出加权平均价格增速。第二步,构建回归方程考察CPI油脂价格变动与三种油脂加权价格、调和油价格之间的关系,同时控制季节性因素。这种做法的好处有两点,一是可以利用较客观的三种油脂消费权重,二是可以纳入没有权重数据但与油脂价格变动相关度较高的调和油价格。即便如此,油脂价格变动预测效果仍然较差(如表2第四和第五行所示)。但是,油脂价格变动幅度以及在CPI中的权重都较小,并不会导致CPI整体预测结果有太大误差。以1%的权重、1%的预测误差计算,造成的CPI增速误差只有0.01个百分点左右。

3. 肉类。

肉类包括畜肉类与禽肉类,前者主要包括猪肉、牛肉与羊肉,后者主要包括鸡肉和鸭肉。统计局每月公布的CPI增速除了肉类价格,还包括猪肉、羊肉与牛肉三类畜肉。高频数据方面,统计局(2018年之前)、农业部与商务部均公布了三类畜肉价格,其中统计局提供的是零售价格,农业部与商务部提供的是批发价格。另外,农业部与商务部还公布了白条鸡价格,其中商务部为零售价格,农业部为批发价格。考虑到农业部与商务部公布的是批发价格,统计局公布的是零售价格且种类较全,因此一般以统计局数据为准计算CPI。在统计局数据停止公布后,本文只能使用农业部与商务部数据。通过比较发现,对于三项畜肉价格,均是农业部数据预测效果较好,因此本文预测三类畜肉价格时采用农业部数据。另外,在预测时加入春节因素和季节性因素能提高预测效果。三项肉价的春节节中因子显著为正,这可能与春节期间高频数据普遍缺失有关。四种肉类权重的基础数据取自于居民食品消费量结构。《中国统计年鉴》公布了农村居民人均主要食品消费量(2012年及之前口径)与全国居民人均主要食品消费量(2013―2014年口径),其中包括肉禽消费量以及其中的猪肉、牛肉、羊肉和禽类四项细分消费结构。用对应肉类的平均价格调整后,得到四种肉在肉类消费支出中的权重。各年份权重略有波动,2015年大致分别为55%、12%、9%和24%。肉类CPI预测效果较好(如表2第六和第七行所示)。

表2 CPI食品及分项同比增速预测值与实际值比较(单位:%)

注:本文测算了2014年10月至2018年4月的CPI预测值,由于篇幅限制,只汇报部分月份的情况。详细数据备索。

4. 水产品。

水产品的种类较多,商务部、农业部与统计局(2018年之前)分别公布了8种、4种、3种鱼类价格。观察历史数据,CPI水产品价格环比增速具有较明显的季节性,因此这里利用季节性规律与春节因素进行预测(表2第八第九行)。

5. 鲜菜。

鲜菜包括的品种较多,农业部与商务部均公布了18类蔬菜价格,统计局公布了7种蔬菜价格。由于蔬菜种类过多且缺乏合理的权重构建方法,本文选取农业部蔬菜批发价格作为基础数据。回归方程结果显示,前者的系数约为0.8左右,并且春节“节中因素”有显著正向影响,少数月份有一定的季节性规律。拟合结果与CPI中鲜菜价格指数较为接近(表2第十和第十一行)。

6. 鲜果。

与鲜菜类似,各部门公布主要种类水果的价格数据,其中商务部公布苹果、香蕉、鸭梨、葡萄、西瓜5种,农业部公布水果批发价格指数。这里使用农业部水果批发价格指数,预测结果尚可接受(表2第十二和第十三行)。

7. 奶类。

奶类及制品只有商务部提供的周频数据,种类包括牛奶、酸奶、婴幼儿奶粉与成人奶粉。回归结果显示,只有牛奶价格与CPI奶类价格变动相关系数显著,因此,选取其作为预测值。相对于其他食品分项,奶类价格预测效果较差(表2第十四和第十五行)。但由于奶制品价格变动幅度(环比通常在-0.5%至1.0%)与在CPI中的权重(1.5%左右)都比较小,对食品预测结果的影响并不明显。以1.5%的权重计算,1.0%的预测误差造成的CPI增速误差只有0.015个百分点左右。

8. 蛋类。

使用农业部鸡蛋批发价格指数预测CPI蛋类价格。该指数变动趋势与统计局公布的CPI蛋类价格走势高度一致,但波动幅度明显超过蛋类CPI。回归方程结果显示,前者的系数约为0.5,并且春节节前因素有显著正向影响,少数月份有一定的季节性规律。拟合结果与官方统计值非常接近(表2第十六和第十七行)。

(二)食品价格环比与同比增速预测

根据上述八个食品分项价格环比增速的预测值以及其权重,可得到CPI食品环比增速预测值。这里需要说明的是,CPI食品统计时所包含的项目并不止上述八个分项,上述八项只是有数据公开的项目。按照统计局的相关说明,2011―2015年使用的基期是2010年,食品大类包括了16个中类,即粮食、淀粉、干豆类及豆制品、油脂、肉禽及其制品、蛋、水产品、菜、调味品、糖、茶及饮料、干鲜瓜果、糕点饼干、液体乳及乳制品、在外用膳食品、其他食品。在2016年开始的基期轮换中,统计局将“茶及饮料”与“在外用膳食品”调出食品项。城镇居民消费支出资料包括的食品分项更多,一共18项。上述可利用高频数据预测的八个分项在食品中的占比仅是70%左右(如表3所示),尚有其他项目数据缺失,无法使用高频数据预测。

对于无法用高频数据预测的项目价格变化,一个可行的预测思路是,假设其与八个可观测分项价格变动之间有一定的函数关系,进而,实际的CPI增速可视为是八个可观测分项环比加总值的函数。回溯检验显示,需要将八个可观测分项加总值进行一定调整之后,才能比较好地拟合实际CPI环比增速实际值。调整系数约为0.75。这表明,无法用高频数据预测的项目价格变化幅度总体上低于八项可观测分项。

表3 食品项“二级分项”说明及权重

注:食品采用2011年标准,为城镇居民消费支出18个分项加总后扣除烟草、酒和饮料、坚果及果仁。

在得到CPI食品环比增速后,结合统计局公布的CPI同比与环比历史数据,可得到CPI食品同比预测值。从结果来看,预测值与统计局公布的实际值走势基本吻合(表2第十八和第十九行)。从食品分项看,猪肉、鲜菜、鲜果等分项权重较高且波动幅度较大,预测效果相对较好;而粮食、油脂与奶类虽然预测效果相对较差,但由于权重较低或波动幅度较低,预测误差不会导致结果出现较大偏误。

四、工业消费品和服务价格增速预测

严格来讲,“工业消费品”并非统计局公布的CPI项目,在目前的消费资料数据中也并未有对应项目,但有一些统计资料能间接表明这个分项有一定依据。例如,PPI的生活资料项目包括食品、衣着、一般日用品与耐用消费品,除食品外的其他三项可以视为是工业消费品。又如,2015年国家发展和改革委员会(以下简称“发改委”)发布的《全国重要消费品和服务价格监测报告制度》中提到的城市居民日用工业消费品至少包括烟酒、家庭日化用品、衣着类与家庭耐用消费品类。遗憾的是,虽然发改委消费品价格按旬度在每月5日、15日和25日三次采集价格,但旬度数据并未公布,只公布了月度数据且较为滞后,在CPI预测时就无法使用。

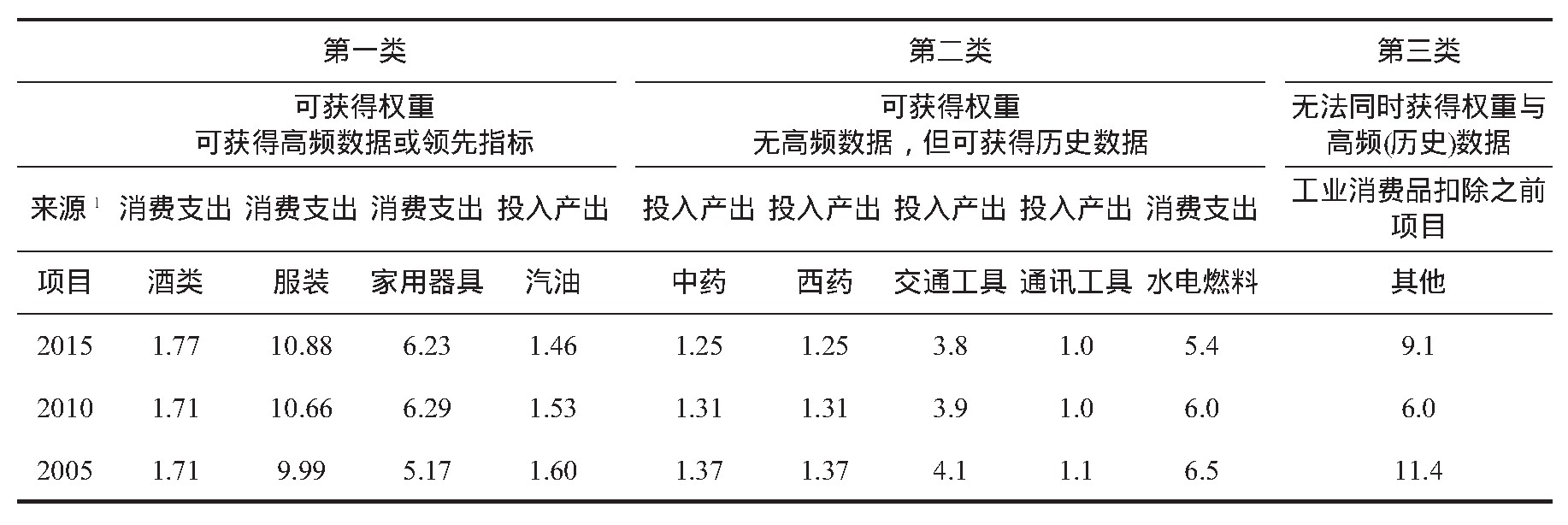

本文转而寻求其他方法预测工业消费品价格。预测思路与食品的“分项预测再加总”类似,即先利用高频数据、领先指标与历史数据对可观测的一些项目预测,然后再推测得到工业消费品价格增速。根据权重与可用于预测增速的数据可得性,将工业消费品分为三类。第一类是同时可获得权重与高频数据的项目,包括酒类、服装、家用器具、交通工具用燃料;第二类是可以获得权重、无法获得可用高频数据但可获得CPI增速历史数据的项目,包括医药、交通工具、通讯工具、水电燃料;第三类是无法同时获得权重与CPI增速(包括高频数据或者CPI增速历史数据),进而无法预测的项目。这里首先介绍前两类项目的预测过程,最后汇总得到工业消费品价格增速。

(一)工业消费品分项价格同比增速预测

1. 酒类。

按CPI分类标准,酒类在2016年之前属于食品项,但2016年统计局将其调出食品项。可获取的高频数据包括发改委重要消费品调查数据(月度)、高档白酒(52度五粮液、国窖1573泸州老窖)供应商出厂价数据(不定期,调价公告日)、一号店相关数据(周度数据,包括红酒、白酒与啤酒)。一些研究曾采用泸州白酒批发价格指数预测,但2015年9月开始该数据不再公开。

本文尝试新的预测思路。尽管发改委重要消费品调查数据并未公布高频数据,但公布了重要品种与规格的月度增速。通过相关性分析发现,无论是当期值还是领先值,CPI酒类价格增速与52度高档白酒价格的相关性高达0.95~0.97,而与其他品种或规格的酒类价格增速相关性不高。基于这一发现,本文主要通过高档白酒价格预测CPI酒类价格增速。

高频数据中,供应商出厂价月度均值与CPI酒类价格增速的走势关联度不大,难以作为预测基础。可公开获得的一号店八种白酒数据中,除西凤酒外,其他几种价格与CPI酒类价格相关度均超过0.7;以七种白酒价格月度同比增速六个月移动均值为基础,可以较好地预测CPI酒类价格增速(表4第二和第三行)。

表4 CPI同比增速预测值与实际值比较:工业消费品、服装及CPI

注:食品采用2011年标准,为城镇居民消费支出18个分项加总后扣除烟草、酒和饮料、坚果及果仁。

2. 服装。

服装可获取的公开高频数据较多,如中国大朗毛织价格指数、柯桥纺织价格指数、常熟男装指数、西樵轻纺价格指数、临沂商城服装服饰价格指数等。从结果看,上述数据的预测效果均不太理想。考虑到服装CPI环比增速具有较明显的季节性规律,这里直接使用季节性规律预测CPI服装价格环比增速,再预测同比增速(表4第四和第五行)。

3. 家用器具。

家用器具的构成比较复杂。按城镇居民消费支出中的家庭设备用品的统计口径,至少包括了耐用消费品、室内装饰品、床上用品、家庭日用杂品、家具材料等;按PPI生活资料的统计口径,包括一般日用品与耐用消费品。在CPI分项中,有“家用器具”项目,但细分项目并未公布。因此,这里将其作为整体进行预测。可获得的相关高频数据或领先指标包括临沂商城价格指数、PPI生活资料(包括耐用消费品类与一般日用品类)、义乌中国小商品指数等。比较而言,临沂商城价格指数预测效果较好。领先7―10期的临沂商城价格指数同比增速与CPI家用器具同比增速的相关系数最高,均超过0.9,因此采用这四期同比增速均值做预测(表4第六和第七行),预测效果较好。

4. 交通工具用燃料。

居民消费的交通工具用燃料主要是汽油。对于汽油,发改委公布了最高零售指导价。按照现行成品油价调整机制,国内成品油价格“十个工作日一调”,汽油价格也是按此频率公布。本文首先计算得到汽油月度价格均值,然后再计算环比与同比增速(表4第八和第九行),预测效果较好。

5. 中药、西药、交通工具、通讯工具、水电燃料。

本文将这几类项目放在一起,是因为其具有一些共性特征,所采用的预测思路也相同。一是,官方有对应的CPI分项增速数据公布。二是,可以从居民消费或投入产出表得到权重。三是,尽管可以获取一些高频数据(如药品的康美中药材价格指数、广东药品价格指数),但预测效果并不理想,环比增速规律性也并不明显。四是,在某些阶段同比增速具有明显的上行或下行趋势。

本文使用历史环比增速均值作为环比增速预测值,然后再预测得到同比增速。从结果看(鉴于计算方法较为直观,这里不再给出结果),虽然几类项目的环比增速季节性并不明显,但同比增速预测值与实际值的偏差并不大。其中的逻辑在于,同比增速可简单视为连续12个月环比增速之和,由于在预测每月同比增速时,前11个月环比增速为已知信息,误差源主要是当月环比与实际环比的差距。在增速处于明显上升或下降趋势时,过去11个月的环比累计增速值已反映了同比增速的大部分信息,与其相比,当月环比的测算误差并不明显。

(二)工业消费品价格同比增速预测

在预测得到上述分项同比增速之后,需要加总得到工业消费品价格同比增速,具体分为三步。

第一步,确定二级分项权重,得到上述各分项加总后的工业消费品价格同比增速。如前所述,工业消费品的二级分项可分为三类,权重的确定主要涉及前两类,基础资料来自于两方面。一是城镇居民消费支出结构,包括酒类、服装、家用器具、水电燃料;二是投入产出表的居民最终消费支出结构数据,包括汽油、中药与西药(投入产出表中为医药,假设中西药占比相等)、交通工具、通讯工具。最近可得的投入产出表是2012年,为提高数据获得性,使用的是139部门数据。需要说明的一点是,投入产出表中的居民最终消费支出与居民消费支出略有差异。从规模上看,城镇居民消费支出总额要小于城镇居民最终消费支出额,相当于后者的比例在2000年是73.0%,2010年是79.7%。2005年数据缺失,假设为2000年与2010年的均值76.4%。由于投入产出表中的消费为最终消费支出口径,因此为了与其他项目权重资料来源(城镇居民消费支出结构)保持一致,各项权重需要除以上述比例,得到对应年份的权重(如表5所示)。

表5 工业消费品项二级分项说明及权重(%)

注:“消费支出”是指城镇居民消费支出结构,2015年使用2012年数据;“投入产出”是指投入产出表(2012年139部门)。其中,投入产出表原始数据只有“医药”,未提供“中药”与“西药”数据,这里假设两者相等。

第二步,预测工业消费品价格同比增速。这里的难点在于,对于第三类也就是无法同时获得权重与高频(或历史)数据的分项,该如何处理。本文的处理思路与前文食品项部分类似,假设第三类分项价格增速是前两类分项加总价格增速的函数,相当于工业消费品价格增速是前两类分项加总价格增速的函数。这样,根据历史数据可以建立回归方程,得到回归方程后可以据此进行预测。当然,这里较食品项复杂的一点是,统计局并未公布工业消费品价格增速的历史数据,需要自行预测。根据前文第二部分的介绍,可以得到CPI中食品与工业消费品的权重,如果将消费品视为整体,得到消费品中食品与工业消费品的权重;再根据CPI消费品价格增速与食品价格增速,就可以得到CPI工业消费品价格增速的历史数据。

第三步,根据前两类分项加总后的价格同比增速与工业消费品价格同比增速历史数据的拟合关系,最终得到工业消费品价格同比增速预测值(表4第十和第十一行)。

(三)服务价格增速预测

服务价格可供参考的高频指标非常少,可利用的预测思路主要是其季节性规律。通常而言,4、7、9月份服务价格会环比上涨,最典型的旅游与教育。通常4月份进入旅游旺季,7月份进入暑假,旅游价格通常会环比上涨;9月学校开学,学费上涨主要发生在9月。另外,1、2月份通常服务价格环比高增,但波动比较大,主要是受到春节错位因素的干扰。一方面,春节期间由于务工人员返乡导致家庭服务价格明显上涨;另一方面,假期旅游增多也导致旅游价格上涨。

利用季节性,再加入春节因素,可预测CPI服务项的价格变动。从模型结果看,“节前”“节中”影响显著为正,“节后”影响显著为负,综合影响为正,与预期符合。在环比增速基础上,可得到服务价格同比增速(表4第十二和第十三行)。

五、结论与启示

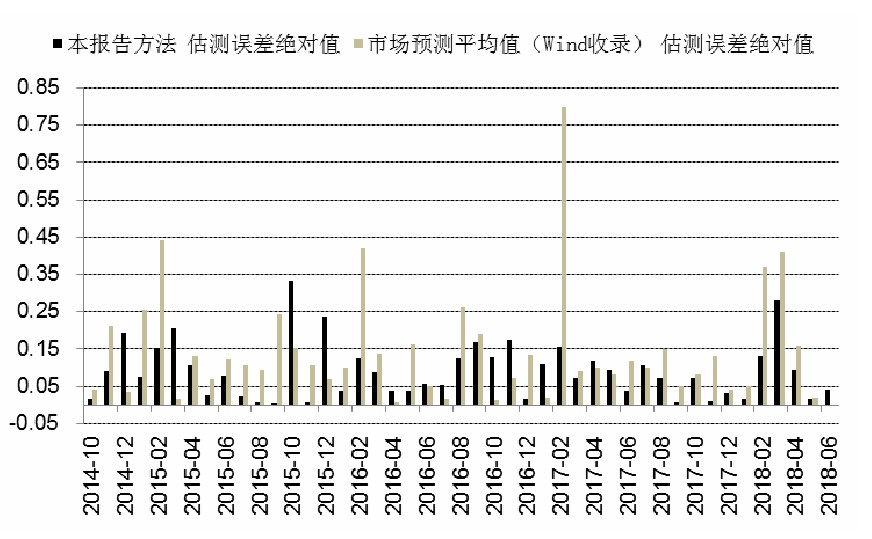

将食品、工业消费品与服务价格增速加总,可以得到CPI同比增速预测值(表4第十四和第十五行)。通过回溯检验考察预测效果,共获得2014年10月至2018年6月45个样本点。其中,与实际值一致的17个,占比37.8%;误差为0.1、0.2与0.3个百分点的分别19个、7个、2个,占比分别为41.1%、15.6%与4.4%。换而言之,预测最大误差为0.3个百分点;近40%的预测结果和实际值完全吻合,误差在0.1个百分点及以内的分布频率接近80%(图4)。

图4 预测误差绝对值:本方法与市场预测值比较

与市场平均预测结果相比,上述方法预测效果较为理想。以Wind收录的平均预测值为例,这一区间的预测最大误差是0.8个百分点,预测误差超过0.3个百分点的比例是11.6%;准确率(与实际值完全一致的比例)不到25%。显然,本文预测结果与实际值更接近,对应的准确率也提高近15个百分点(40%-15%),最大误差只有0.3个百分点。

即便本方法的预测准确性有一定程度提高,但仍有改进空间。改进的重点方向可能还是食品项。如将各月预测误差值进行分解,可发现食品项是预测误差的主要来源。虽然CPI食品项的权重明显低于工业消费品与服务项,但各分项对CPI增速的拉动率同时取决于权重与增速波动两个因素,由于食品项波动幅度较大,其增速预测偏差也高于工业消费品与服务项。因此,如果能提高食品项的预测准确度,则能更有效地提高CPI增速的预测准确性。

参考文献

[1]叶阿忠,李子奈.我国通货膨胀的GARCH模型[J].系统工程理论与实践,2000,(10):46-48.

[2]汤丹.基于SVAR模型的中国核心通货膨胀估计及预测评价研究[J].宏观经济研究,2015,(1):109-115.

[3]谢佳利,杨善朝,梁鑫.我国CPI时间序列预测模型的比较及实证检验[J].统计与决策,2008,(9):4-6.

[4]董莉,彭凯越,唐晓彬.大数据背景下的CPI实时预测研究[J].调研世界,2017,(8):51-54.

[5]刘宽斌,张涛.利用网络搜索大数据实现对CPI的短期预报及拐点预测---基于混频抽样数据模型的实证研究[J].当代财经,2018,(11):3-15.

[6]Manolis G.K.,Lecturer S..The Forward Pricing Function of the Shipping Freight Futures Market[J].Journal of Futures Markets,1999,19(3):353-376.

[7]梁晓娟.从期货价格变动预测CPI变化[J].经济管理,2008,(2):16-21.

[8]Bigman D.,Goldfarb D.,Schechtman E..Futures Market Efficiency and the Time Content of the Information Sets[J].Journal of Futures Markets,2010,3(3):321-334.

[9]Monteforte L.,Moretti G..Real-time Forecasts of Inflation:The Role of Financial Variables[J].Journal of Forecasting,2013,32(1):51-61.

[10]龚玉婷,陈强,郑旭.基于混频模型的CPI短期预测研究[J].统计研究,2014,(12):25-31.

[11]Taylor M.P..What do Investment Managers Know? An Empirical Study of Practitioners’Predictions[J].Economica,1988,55(218):185-202.

[12]Berk J.M..Measuring Inflation Expectations:A Survey Data Approach[J].Applied Economics,1999,(11):1467-1480.

[13]肖争艳,陈彦斌.中国通货膨胀预期研究:调查数据方法[J].金融研究,2004,(11):1-18.

[14]董德志,李智能.CPI非食品环比“高频+均值”预测方法研究[J].债券,2015,(8):58-66.

[15]黄文涛,董敏杰.为何2月CPI猪肉价格增速与高频数据背离?[R].中信建投证券研究发展部,2018.

[16]中国人民银行.中国货币政策执行报告[R].中国人民银行,2008.

董敏杰,中信建投证券股份有限公司宏观分析师,博士,主要从事宏观经济研究,通讯作者;联系方式:dmj2527@163.com。;