(三)研究方法选择

根据前文的分析,本文期望对外贸公司投资决策与财务风险之间的相互关系进行研究,对此通常会采用联立方程方法进行研究。考虑到联立方程中存在的内生性问题,通常会采用2SLS或3SLS等方法进行回归检验。然而,本文考虑的是不同时期的投资支出与财务风险之间的动态关系,因此不存在内生性问题。虽然对于不存在内生性变量的模型而言,通过对单个方程进行OLS逐一回归就能够得到一致性的估计,但是Peterson(1980)认为,如果各个方程的扰动项存在同期相关,此时采用OLS方法将无法利用方程扰动项中存在的信息,从而不能实现参数的有效估计,而SUR(Seemingly Unrelated Regressions)方法则可以弥补其间的不足。同时,由于SUR会利用各个方程的方差-协方差矩阵估计量计算模型的参数,所以它能够通过扰动项考虑各个回归方程之间的联系,从而增强参数估计中的联合影响效果,所以能够比OLS方法更加有效地反映投资决策与财务风险之间的动态关系。也正是由于这个原因,SUR估计方法可以通过回归方程扰动项之间的同期相关反映出模型设定中可能忽略的关系或变量,从而使模型的估计更为有效。此外,由于本文采用的模型不仅需要时间数据,而且涉及截面数据,而这些数据有可能导致模型的序列相关问题和异方差问题,此时若采用SUR方法进行回归则能够有效地消除这些问题的影响(沈坤荣,田源,2002),所以采用联立方程的SUR方法对模型参数进行估计。

(四)回归结果与分析

1.回归结果与分析

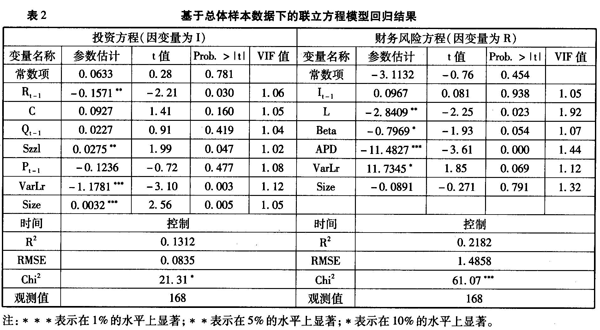

在全部样本数据的基础上对上述联立方程进行回归检验,结果见表2。从投资方程来看:财务风险 Rt-1的回归系数为-0.1571,也就是说财务风险水平每提高一个单位,公司投资支出会降低0.1571个单位,从而与财务风险抑制公司投资的理论假设相符,研究假设1得到验证;现金流量的系数为正,但是回归结果并不显著,说明公司投资受流动性约束并不明显;与理论预期相符,Tobin'Q值与销售增长率的系数均为正,虽然前者显著性并不强,但都在一定程度上表明公司增长前景越好投资支出就越多;滞后期利润指标为负但不显著,这进一步说明公司投资并不会受已有利润回报的影响,相反利润越少越有可能促进公司寻求更多的投资机会;利润波动率VarLr的系数显著为负,说明过去公司经营风险越大,其投资将会越少,这与理论预期相符;与预期不符,公司规模的系数虽不显著但仍为负,说明并不是规模越大公司投资机会就越多。从风险方程来看:投资支出系数虽然为正,但并不显著,说明外贸上市公司的投资支出并没有对后续财务风险起到抑制作用,公司投资有可能存在效率低下的现象;财务杠杆系数显著为负,这也许是因为新增负债的增加提高了公司当期的流动性,从而降低了资金短缺所引致的财务风险;Beta的系数显著为负,说明市场风险并没有对公司财务风险产生促进作用,反而在投资者践行高风险高回报投资理念的过程中提高公司的股权价值,从而降低公司的财务风险;与理论预期相符,平均利润折旧APD越高公司财务风险越低,利润波动VarLr越高,公司财务风险越高;然而,值得一提的是,公司规模并没有显著降低财务风险水平,从而否决了公司越大风险越低的常规认识。

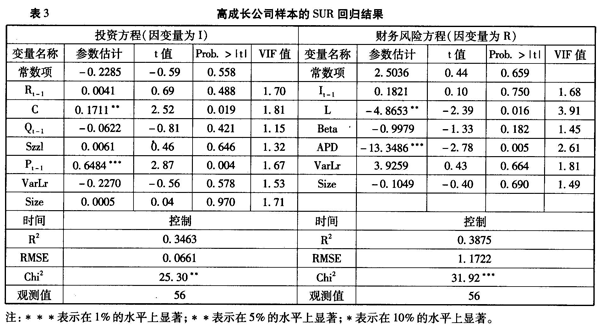

根据前文的分析,公司投资行为会根据公司不同的增长情况而存在一定的差异,因此本文将样本进行了高低成长性分类。具体而言,将样本按照成长性Qt-1值进行高低排序,取最高1/3为高成长公司,取最低1/3为低成长公司。以高、低成长公司样本数据,继续对上述方程组进行SUR回归,结果见表3和表4。

从表3看,在高成长情形下,公司财务风险不再对投资支出产生抑制作用。这个结果表明,在高成长情形下,外贸型上市公司为了抓住良好的投资机会,有可能会忽略公司存在的财务风险而进行投资,其决策行为不再受财务风险指标的约束。从这一点判断,决策者并没有因为公司会通过投资降低已有债权人风险而产生投资不足的问题,假设2a没有得到验证。这个结论可以从公司经营风险指标Varb进一步得到证明。在总体样本下,公司经营风险会对投资支出产生抑制作用,但在高成长情形下,该指标的系数变得不再显著,也就是说公司经营风险不再显著降低公司投资水平。

从表4结果看,在低成长情形下,财务风险 Rt-1的回归系数为-0.0125,但并不显著。按照正常的分析,与总体情形一样,低成长公司的投资支出会随财务风险的增加而显著减少,并且由于投资机会的缺乏,其减少程度甚至要比正常情况更多。然而,回归结果并没有支持这种观点。之所以如此,那应该是公司存在过度投资问题,在过度投资情形下,即便投资机会比较少,公司也有可能进行大量投资。一方面,从股东角度看,由于负债经营下有限责任机制的庇护,如果股东进行高风险项目的投资,投资失败并不会让股东承担全部损失,其中一部分将由债权人承担,而如果投资获益,债权人并不能从中获得额外的收益,因此股东存在过度投资的动力;另一方面,从管理者角度看,通常管理者能够通过各种投资牟取控制权私人收益,而投资失败的风险将大量地由股东承担,因此管理者也存在过度投资的动力。虽然如前文理论分析所述,公司财务风险也有可能对其过度投资产生相机治理作用,但回归结果无法证明这种治理作用超出了过度投资的影响。相反,结合财务风险方程看,公司投资支出It-1对财务风险水平存在正相关关系,并在10%的水平上显著,而在整体样本和高成长情形下,这种显著性水平非常低。也就是说,低成长公司投资支出更能增加其财务风险,从而揭示了这类公司投资效率更为低下的现象,并因此说明过度投资效应大于财务风险的相机治理效应。

2.稳健性检验首先,考虑到回归过程中可能存在的多重共线性问题,本文检验了各变量的方差膨胀因子(VIF值),结果表明所有的回归都没有出现严重的多重共线性问题,回归结果具有较好的稳健性。

其次,在高低成长性样本分类时,考虑到若将回归样本划分为三等分将缩减回归可用的数据,因此重新将样本进行两等分,将成长性最高的1/2的样本定义为高成长公司,将成长性最低的1/2的样本定义为低成长公司,再进行回归检验,结果发现文章的主要结论并没有发生太大变化,回归结果具有较好的稳健性。

四、结语

目前,外贸上市公司投资决策问题已经得到人们的重点关注。本文以中国外贸型上市公司为样本,对公司投资决策与财务风险之间的动态关系进行实证检验,结果发现:总体上,外贸公司财务风险越高,投资支出将会越少,财务风险会对投资支出产生显著的抑制作用,另外,投资支出并没有显著地降低公司的财务风险,外贸公司投资决策存在一定的低效率问题;在高成长情形下,受良好投资机会的影响,外贸公司财务风险不会显著降低公司的投资水平,从而表明公司并不存在投资不足问题;在低成长情形下,外贸公司的财务风险不再显著降低公司的投资水平,并且投资支出会对财务风险产生显著的促进作用,从而说明外贸公司在低成长情形下存在过度投资问题。由此可见,外贸上市公司存在投资决策不科学或非效率问题。在未来,外贸公司不仅应提高决策者的认知水平,以避免投资过程中的错误决策,同时,应通过治理结构的完善,减少公司因委托代理问题而产生的非效率问题。此外,政府应通过法律法规的完善,强化债权人的保护,从宏观层面压缩公司产生代理问题的空间。

参考文献:

[1]张玉和.外贸类上市公司投资存在的问题及对策[J].国际经贸探索,2001,(5):69-76.

[2]王洛林,宋泓,马涛.金融危机与中国对外贸易——沿海地区中小外贸企业调查研究[J].国际经济评论,2009,(7-8):42-45.

[3] Baxter, N.D. Leverage, risk of ruin and the cost of capital[J]. Journal of Finance 1967,22:395-403.

[4] Stiglitz,J.E. Some aspects of the pure theory of corporate finance: bankruptcies and takeovers [J]. Bell Journal of Economics and Management Science 1972,2:458-482.

[5] Myers,S.Determinants of Corporate Borrowing[J].Journal of Financial Economics,1977,5:147-175.

[6] Jensen,M.C.,and W. H.Meckling, 1976. Theory of the finn:managerial Behavior,agency costs and ownership structure [J]. Journal of Financial Economics:305-360.

[7] Martin,J.D.and D.F. Scott,Jr. Debt capacity and the capital budgeting decision [J]. Financial Management 1976,5(2):7-14.

[8] Hong,H. and A.Rappaport. Debt capacity,optimal capital structure, and capital budgeting analysis[J].Financial Management1978(7):7-11.

[9] Rhee, S.G. and F.L.McCarthy. Corporate debt capacity and the capital budgeting analysis[J].Financial Management 1982,11:42-50.

[10] Higgins,R.C. and L.D.Schall. Corporate bankruptcy and conglomerate merger[J].Journal of Finance,1975,30(1):93-113.

[11] McDonald,J.G.,B.Jacquillat,and M. Mussenbanm. Dividend, investment and financing decisions:empirical evidence on French firms[J]. Journal of Financial and Quantitative Analysis, 1975,10(5):741-755.

[12] Peterson,P.P.,and G.A. Benesh. A reexamination of the empirical relationship between investment and financing decisions[J].Journal of Financial and Quantitative Analysis, 1983, 18 (4):439-453.

[13] Peterson, P.P.A reexamination of seemingly unrelated regressions methodology applied to estimation of financial relationships [J]. Journal of Finance Research, 1980,3(3):297-308.

[14]沈坤荣,田源.人力资本与外商直接投资的区位选择.管理世界,2002,(11):26-31.

(作者单位: 四川外语学院国别经济与国际商务研究中心 英国普利茅斯大学商学院)