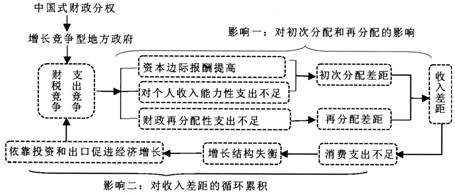

图1 财政分权对收入分配的影响机制

虽然已有文献指出了收入差距的财政分权因素,但缺少具体的理论分析,因此,有必要构建财政分权对收入分配的影响机理与传导机制(见图1)。由于中国式财政分权所特有的政治激励与财政激励对经济增长的驱动是同向的,“增长共识”将地方各级政府塑造成增长竞争型地方政府,而为促进经济增长的主要手段是支出竞争与财税竞争。从支出竞争来看,由于经济建设支出(特别是基础设施建设)直接增加当期GDP④,并且可以营造良好的投资环境吸引企业进入辖区(特别是FDI),因此,地方财政支出结构失衡,导致经济建设支出比重过高而对个人收入能力性支出――教育、健康等人力资本不足,从而直接降低了中低收入群体的收入能力和分配规模。从财税竞争来看,恶性的税收竞争以及高额的财政补贴直接导致资本获得高于劳动的边际报酬,而处于相对弱势的劳动要素获得了较低的工资报酬,财政分权直接影响了初次分配差距。而初次分配差距并没有在政府再分配调节下而有所缩小。由于地方政府财政支出偏向经济增长,地方政府社会保障支出水平过低,难以发挥“社会稳定器”的作用,初次收入差距经再分配环节之后依然呈现扩大的趋势。现实存在的收入差距将进一步制约居民消费支出的增长,拉动经济增长的“三驾马车”出现结构失衡,地方政府在政治晋升资源有限性与官员任期约束下便不得不依靠投资和出口促进经济增长,财税竞争和支出竞争便被重复使用。如此循环的结果就是收入差距循环累积,陷入不断僵化的失衡陷阱。中央政府自上而下的“标尺竞争”进一步强化了这种恶性循环。

另外一个关键问题在于,经济增长并没有惠及全体民众,改革发展的成果并没有全民共享。由于支出竞争必须要有财力做后盾,地方政府在为增长而竞争的同时,一方面增加了政治晋升资本,另一方面获得了高额的财政收入⑤以在下一轮的竞争中继续维持高水平的经济性支出,地方政府本有的“援助之手”转变为了“攫取之手”[9],与民争利。因此,在整个国家经济发展中始终处于弱势的劳动要素和居民部门收入水平持续下降也就顺理成章了。由于政治激励与财政激励内化于地方政府增长行动中,均可以导致初次分配和再分配差距,因此,为行文方便,本文之后以收入差距代替二者,不加细分。

三、政治激励、财政支出结构偏向与收入差距

在地方政府所面临的激励因素中,政治激励无疑是最根本、最强大的激励因素,它在最大程度上激励着中国的地方政府进行“政治晋升锦标赛”,以高度的企业家精神推动经济增长。因此,地方官员不得不将各种能够促进经济增长的手段充分利用,而利用财政分权所赋予的支出自主权来改变财政支出结构便成为地方政府的首要选择。由于政治晋升是一场“零和博弈”,加之中国长期以来一直是资本稀缺的农业型经济,在中央政府“GDP相对绩效”考核下,地方政府便开始了资本竞争,通过增加基础设施建设创造良好的企业运营环境,对于欠发达地区而言,由于发展环境的约束,地方政府不得不采取恶性财税竞争的形式吸引资本(包括FDI)进入辖区,扩大经济发展规模,最大程度地实现经济增长。此时,财政分权便成为地方政府利益实现工具。

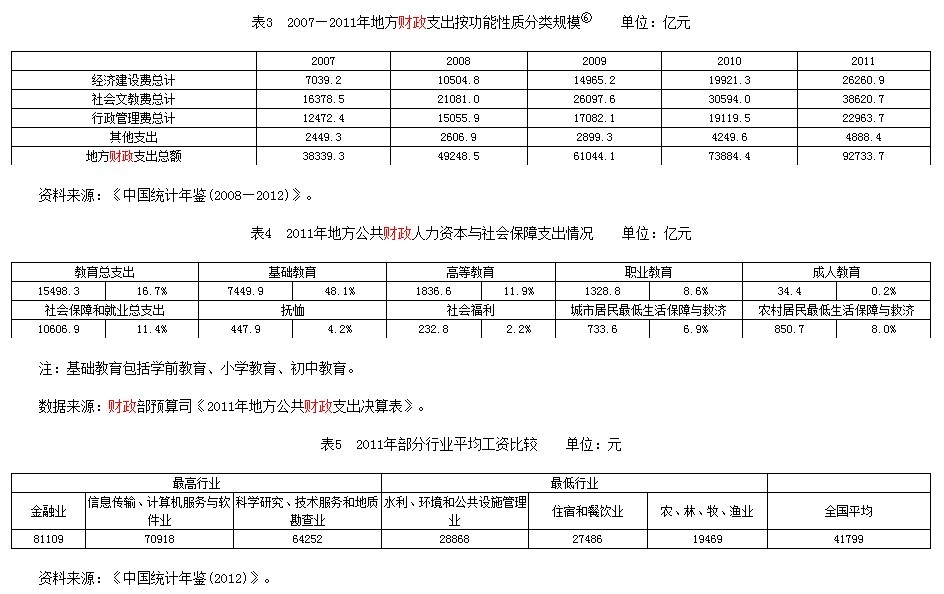

如表3所示,2007年地方财政经济建设支出规模为7039.2亿元,占地方财政支出的比重为18.4%,2011年是26260.9亿元,所占比重为28.3%,年均增加68.3%,经济建设支出呈现快速增长趋势。与此同时,2007年地方政府行政管理费支出是12472.4亿元,所占比重为32.5%,而2011年对应的数字为22963.7亿元和24.8%,年均增加约21%,行政管理支出规模过大、增速过快、比重过高。地方社会文教费规模由2007年的16378.5亿元提高到2011年的38620.7亿元,但所占比重却由2007年的42.7%下降为2011年的41.7%,降低1个百分点。总的看,地方财政支出结构不合理问题比较突出,行政管理支出和经济建设支出比重过高,社会文教费支出过低,且呈现下降趋势。

由于总财力水平的制约,经济建设费和行政管理费规模过高与恶性税收竞争导致的过低的均衡税率,使地方政府用于人力资本和社会保障支出的财力趋向紧张。

从分项支出看,2011年地方财政用于教育支出总额为15498.3亿元,占全部地方财政支出的比重是16.7%,其中基础教育支出占比为48.1%,职业教育支出占比为8.6%,而成人教育支出占比仅仅为0.2%(见表4),因人力资本差异而导致了巨大的工资差距。以2011年为例,对人力资本水平要求较高的金融、信息传输与科技等行业的平均工资水平位列前三甲,而普通劳动力密集的住宿餐饮与农林牧渔等行业的工资处于最低档。其中,最高的金融业平均工资水平是最低的农林牧渔业的4.17倍,是全国行业平均工资的1.94倍。

同时,地方财政用于对个人的转移性支出占地方全部社会保障与就业支出的比重仅为21.3%,其中,对城市和农村居民最低生活保障与救济支出分别为733.6亿元和850.7亿元,占比分别为6.9%和8.0%,规模过低,比重过小,无法发挥对收入差距的调节作用,再分配环节收入差距扩大也就在所难免。

四、财政激励与收入差距的强化机制

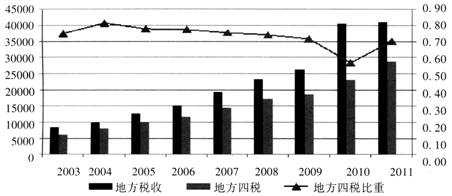

所谓财政激励主要是指地方财政的收入来源,包括税收激励与转移支付激励两个部分。虽然与财政包干制相比,分税制改革使地方财政收入自主性大大降低,特别是2003年所得税分享改革、2006年农业税改革与现行的增值税改革,但是,中央政府以转移支付的形式以及对地方财政预算外甚至是对制度外收入的默许保证了地方政府对分税制改革的支持和对经济增长收入的分享,因此,中国分权体制下的财政激励继续激励地方政府追求经济增长。我国地方政府的财政收入主要来源于以增值税、营业税和企业所得税为代表的生产性税收,这些税收的多寡直接取决于辖区经济发展。2003―2011年,增值税、企业所得税、营业税与城市维护建设税⑦四项税收占地方政府税收收入比重的平均值高达73%,最高是2004年的81%(见图2)。地方财政收入对生产性税收的高度依赖决定了其工作的重心是偏向经济增长,既可以增加政治晋升的资本,又可以增加财政收入,可谓“一举两得”。

图2 2003―2011年地方政府税收收入及地方四税所占比重⑧

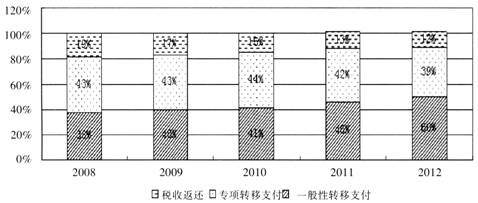

图3 2008―2012年政府间转移支付结构⑩

对于地方政府而言,中央财政转移支付是另一个重要的财政激励。从支出看,中央转移支付占地方财政支出的比重由1993年的近20%上升到2011年的43%,而从收入角度看,中央转移支付占地方财政收入的比重平均在85%上下,接近了地方政府的财政收入规模⑨,中央财政补助已对地方财政形成了强大的激励,这种激励可以通过转移支付结构来进一步说明(见图3)。地方政府获得的“税收返还”由2008年的4282.2亿元增加到2012年的5188.6亿元,增加了21.2%,因“税收返还”代表的是以增值税、消费税为主的边际增收激励,地方政府促进经济增长的同时,不仅可以获得按体制规定的财政收入,而且还能从中央获得一份额外的增长奖励。

2008年以来,专项转移支付由9962.4亿元增加到2012年的17386.3亿元,4年间增加了74.5%,年均增长18.6%。由于专项拨款的使用必须以项目投资为基础,地方财政支出偏向问题会更严重。而且各个地区经济发展与收入水平存在巨大的地区差距,个别困难地区干脆放弃争取,造成地区差距的持续扩大。一般性转移支付所占的规模和比重虽然最高,但由于采用“基数法”测算⑾,而且均等化转移支付规模和比重过低,很多构成项目(如调整工资转移支付、民族地区转移支付、公检法司转移支付、教育部门转移支付等)已经演变为一般性转移支付中的专项补助,异化为部门利益的代表,部门间财力苦乐不均,地方政府无法统筹调度各项财力,加之专项补助的配套压力,地方财政再分配职能受到财力限制。

由于财政创收主要依靠企业,因此,按照经济学中“成本一收益”对称原则,地方政府会将大量财政资金用于服务企业,人力资本与社会保障支出过低。

图4 政府收入来源结构的跨国比较

图5 政府用于人发展与福利支出占总支出比重的跨国比较

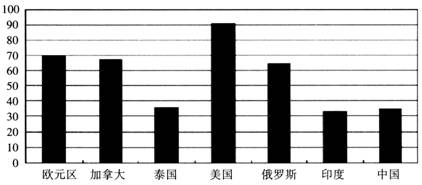

由图4和图5比较可知,中国政府收入中只有20%来源于个人,相比较发达国家如加拿大、欧元区国家等,这一比例非常低,即使和俄罗斯、印度比较,也处于较低水平。也正因为政府对企业税收的高度依赖,政府经济性支出比重过高而用于人发展和福利的社会性支出较少。相比之下,由于发达国家主要依赖个人的收入贡献,因此,其财政支出中用于人发展与福利支出占总支出比重非常高,如美国为90%,即使同样处于转轨期的俄罗斯其比重也高达65%[10]。

综上分析可知,地方政府的财政激励与政治激励具有同向激励地方促进经济增长的作用,进一步加剧和固化了地方财政支出结构偏向,成为收入差距的强化机制。

五、政治激励与财政激励对收入差距的循环累积

对于地方政府而言,尽管政治激励的作用要强于财政激励,但毕竟二者具有同向促进经济增长的作用,均会激励地方政府支出竞争和财税竞争,因此,无法将二者独立分离。如表6所示,地方财政经济建设支出规模由2000年的2649.8亿元增加到2011年的26260.9亿元,11年间增加了23611.1亿元,年均增长81%;同期全社会固定资产投资和GDP总量也快速上升,分别由2000年的32917.7亿元和99214.6亿元增加到2011年的311485.1亿元和472881.6亿元;与此同时,与经济发展密切相关的地方财政五项收入规模也伴随着投资规模和GDP总量的增加而迅速增长,由2000年的6373.4亿元增加到2011年的33889.8亿元,地方政府经济建设支出、地方财政五项收入均与投资总量和GDP均呈同向增长之势。

再看资本收入与劳动者报酬情况。自2000年以来,资本报酬和非金融部门劳动者报酬⑿由14103.7亿元和25061.7亿元增加到2009年的63322.0亿元和73831.9亿元,可以明显地看出,资本报酬规模增长快于非金融部门劳动者报酬规模的增长。