4 资源税的相关配套改革

改革资源税不能孤立地进行,应综合考虑资源型地区的整体税费现状,全盘考虑。否则资源税的改革很难深入推进,上述改革措施也很难得以实施。促进资源型地区的可持续发展,建设资源节约型、环境友好型社会,除了资源税的调整和改革外,还需要建立一整套科学合理的税费制度。

4.1 清理各种针对资源的专门税费,凸显资源税的调节作用

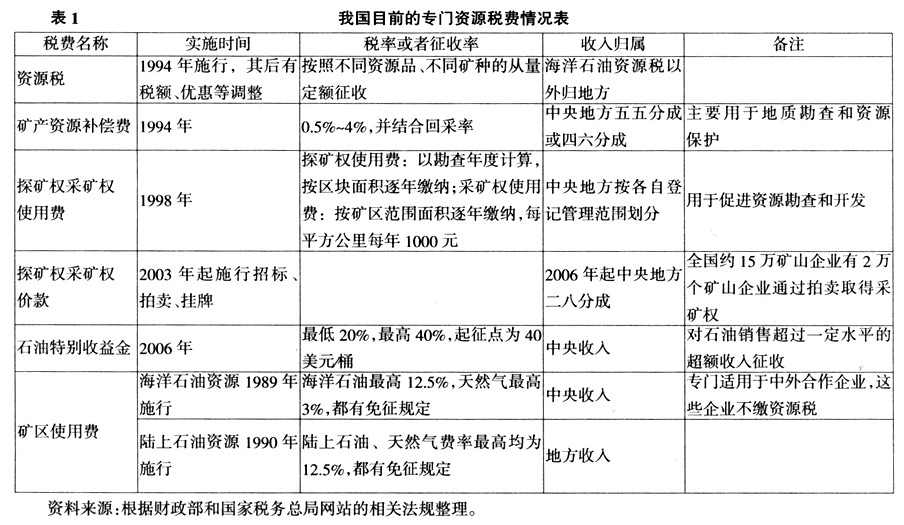

中国目前专门针对资源征收的税费主要由资源税、矿产资源补偿费、探矿权采矿权使用费、探矿权采矿权价款、石油特别收益金和矿区使用费等部分组成(见表1)。这些专门税费存在设置不合理、重复征收的问题,应该进行认真系统的梳理。

4.1.1 将矿产资源管理费并入资源税,解决二者重复收取的问题

由于矿产资源对国民经济发展的特殊作用和不可再生性,世界上绝大多数矿产所有者都实行了矿产资源有偿使用制度。我国宪法也规定矿产资源归国家所有,1986年施行的《中华人民共和国矿产资源法》规定:“国家对矿产资源实行有偿开采。开采矿产资源,必须按照国家有关规定缴纳资源税和资源补偿费。”这一规定明确了国家凭借其矿产资源所有者权力并列收取资源税和资源补偿费。1984年开始征收的资源税是对石油、天然气和煤炭三种矿产品的销售利润率超过12%栅栏利润率的部分征收,当时贯彻的是对资源的“级差调节”原则。《矿产资源法》实施后的1994年,我国修订实施了第二代资源税,除了征税范围扩大、计税依据调整等变化外,征税的原则随之也发生了变化,体现了“普遍征收、级差调节”原则,对列举的七种资源品不管盈亏与否都一并征税,这时的资源税已经有了“资源补偿费”的特点,体现了资源的有偿使用。同年4月国家开始对采矿权人征收矿产资源补偿费,形成了目前的资源税和资源补偿费并存的局面。前者是从量定额征收,后者是从价定率征收,一费一税,重复收取,其实都是国家的矿产资源所有者权益。

因此建议将二者合并,并将资源补偿费并入资源税。之所以考虑将资源补偿费并入资源税而不是把资源税并入资源补偿费,主要出于以下考虑:一是税收具有更强的刚性,征收更容易,能及时入库,而收费则相对比较随意和混乱,管理上缺乏规范性,容易滋生腐败。二是现行的资源补偿费属于中央和地方共享收入,而资源税则属于地方收入(海洋石油资源税除外)。将资源补偿费并入资源税可以增加资源税的收入份额,增强资源型地区当地的财政实力,更加有利于解决地方政府补偿生态环境破坏方面的资金不足。

至于现在有讨论认为政府对拥有所有权的资源征税没有理论依据、应该“废税立费”的说法,实际上并非如此简单。国家手中同时拥有政治权力和财产权力,其对本身并不直接开采的资源允许选择采用更为切实可行的取得方式。况且在资源开采过程中产生的社会成本内部化更需要国家通过强制性的税收来实现。

4.1.2 将矿区使用费并入资源税

矿区使用费专门针对中外合作方式开采的原油、天然气资源适用。根据财政部1989年《开采海洋石油资源缴纳矿区使用费的规定》和1990年《中外合作开采陆上石油资源缴纳矿区使用费暂行规定》,我国开始对开采海洋石油的中外企业和中外合作企业征收矿区使用费,直到现在一直适用,而不征收资源税。对其他矿产资源及以其他方式开采的原油、天然气则征收资源税,形成了矿区使用费与资源税征收并存的局面,不仅混淆了两者的性质,而且造成税费政策不公平。因此,可以考虑将矿区使用费并入到资源税中。

4.1.3 清理各类专项基金与其他杂费

我国目前的资源税外各项杂费比较多,客观上挤占了资源税的税源,导致资源收费的负担大大超过资源征税的负担。表现在:一方面资源税增幅明显不及整个税收收入的增幅,应有的作用得不到有效发挥。1995-2007年的13年中,除了1995年、2005年、2006年三年资源税增幅高于全部税收收入的增幅外,其余十年资源税增幅均低于整个税收收入的增幅。资源税收入占整个税收收入的比重也由1995年的0.92%下降到2004年的0.39%,2005年起国家相继调高了煤炭等资源品的税额,资源税收入有了一定提高,但仍只占全部税收收入的0.46%,还不及1995年的水平。另一方面,资源税外的各项收费却规模庞大,且不断增长。2002-2004年,大同煤炭集团公司经过大秦线累计外运煤炭7020万吨,仅铁路运费一项就多支出18.81亿元,平均每吨煤炭运费达26.8元[8],而同期大同地区煤炭的资源税仅为每吨1.6元,仅运费一项就相当于资源税的11.8倍。2006年4月10日起,铁路运价又一次提高,通过大秦线运输的煤炭,平均每吨煤增加铁路运费2.9元[9]。据不完全统计,煤炭企业经过批准合法的收费就达92项,其中属于行政事业性收费的40项,属于经营性收费的6项,铁路运输杂费等46项。再加上其他乱收费、乱摊派、乱集资,实际收费项目在100项以上。

税费混杂、费大税小,导致企业实际承担了比资源税更多的税外负担。这些收费往往缺乏规范,征收不够透明,会使不同资源地区不同资源品种税费负担畸轻畸重,直接影响到资源税改革的顺利进行。同时,这些收费因为缺乏统一科学的设计,增加了企业的负担,企业为了保证缴纳各项杂费后的利润额,更加会对资源采富弃贫,一定程度上加剧了资源型地区的资源浪费和生态破坏。因此应该认真清理各类专项基金与其他杂费,该合并的合并,该降低的降低,该取消的取消,保留下来的应该更加规范。可以将其中林业补偿费、育林基金、林政保护费、水资源费、渔业资源费等并入资源税,凸显资源税的调节作用;减轻并逐步取消各类行业性建设基金,这些行业性建设基金的收取会导致利润的行业间转移,不利于行业间的公平竞争;保留下来的收费项目如探矿权采矿权使用费及其价款、石油特别收益金等要进一步规范管理,加快推行采矿权的拍卖制度,特别收益金的征收范围也要视资源品价格情况适时调整,目前可以考虑对铜、钨等价格暴涨的资源品也开征特别收益金。

4.2 其他相关税收的协调配合

(1)增值税。首先,增值税作为一个普遍调节的税种,在税收负担水平的确定上不宜太高。国际上看,大多数国家增值税的税率一般确定在15%左右,在GDP的比重30%以下。在我国财政的可承受范围内,维持当前的增值税税率不变,进一步调低增值税税率,扩大其征税范围。在国外,增值税对于基本生活必需品有的不征税,有的则征收在10%以下,为了保证社会的公平性,增值税税率应保持在10%以下,食品、儿童服装、药品等基本生活必需品应在低征收的范围内,农产品则作为免税产品,控制并降低居民生活必需品的价格,大力建设新农村。

第二,增值税作为一种普遍调节的税种,相比世界上的其他开征增值税的国家,我国现行的增值税征税范围显得过于狭窄,建筑业和相当部分的第三产业并没有包括在内。在征管方面,进项税额的抵扣显得过于复杂,由此税收的征管较难。例如:难以界定“动产”与“不动产”,很难确定“生产经营有关”的内容。对于第三产业企业购进设备不允许抵扣进项税额,这就增加了不动产的成本,增加了企业的税负,增加了房价,增值税抵扣链条中断,重复征税问题并没有得到解决。

当前我国正在积极开展营业税改征增值税改革试点,截至2012年年底,全国已经有12个省、市(含计划单列市)开展了改革试点,刚刚进入2013年,又有河南、河北等十多个省、市申请加入改革试点。营改增已经成为流转税制改革的必然趋势。今后的增值税改革,在积极扩大营改增试点地区直到全国的同时,积极研究进一步明确增值税与营业税的定位和征税范围,将导致重复征税的现行征收营业税的商品和劳务尽快全部纳入增值税的征税范围。并积极创造条件,在国家财政能力许可时,最终将营业税全部并入增值税,并实行统一的基本税率,同时辅之以对粮食等基本用品的低税率。

(2)消费税。消费税在我国是一个非中性调节的税种,主要对那些过度消费对人类健康、社会秩序、生态环境造成危害的烟酒等特殊消费品、非生活必需品、高档消费品、不可再生和替代的稀缺资源类消费品等进行特殊调节。如果说资源税是在资源的开采环节对生产要素的课税,是一种“源头”调节的话,消费税则是一种对资源的“末端”调节的税种。它同样具有良好的矫正资源外部性的功能。现行消费税规定对成品油征税,最初只对汽油、柴油征税,2006年4月1日起,将石脑油、溶剂油、润滑油、燃料油、航空煤油也纳入成品油征收消费税,并将木制一次性筷子、实木地板等也纳入了征税范围,以鼓励节约使用木材资源,保护生态环境。消费税的这些调整体现了国家通过消费税的特殊调节矫正资源类产品外部性的立法意图,客观上起到了一定的积极作用,但资源类产品价格近年来涨幅普遍较高,有的如铜、钨、铅锌等甚至涨幅达到十多倍,企业的资源开采冲动增强,环境生态的压力增加。因此消费税也应适时将更多的资源品纳入征税范围,与资源税配合对资源品的外部性进行多方位调节,保护生态环境。

(3)企业所得税。2008年新的企业所得税税率调整为25%,新法规定:企业从事环境保护、节能节水项目的所得,从项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税;企业购置用于环境保护、节能节水、安全生产等专用设备的投资额,按设备投资额的10%从当年的应纳税额中抵免;企业按规定提取的用于环境保护、生态恢复等方面的专项资金,准予所得税前扣除等。这些规定和以前税法相比对企业具有更强的经营导向性,企业用于资源节约方面的支出能得到相应的政策支持。当然这些优惠政策是全国通用的,国家目前还并没有专门针对资源型地区的所得税优惠政策。今后可以通过进一步的调研,结合资源型地区生态保护的迫切性、特殊性和企业的负担能力,可以考虑制定专门针对资源型地区的更为优惠的所得税政策,比如将资源型地区购置环境保护、节能节水、安全生产设备的投资抵免额度提高到20%甚至30%。

(4)个人所得税。我国个人所得税将个人所得分为11类,然后分别规定扣除项目分别扣除,以其余额计算缴纳个人所得税,更没有考虑整个家庭的所得情况。这种税制设计本身有很多缺陷,对资源型地区的不利影响会更大。资源型地区因为产业结构高度单一,一个家庭中往往只有男性能够在矿上找到工作,女性就业的机会很少,家庭经济普遍较为拮据。调节收入差距,个人所得税起着更为有效的调节作用。因此,促进资源型地区的可持续发展,与资源税配套改革的还应该包括个人所得税。应尽快建立以家庭为单位的家庭收入申报制度,实现由分类所得税向综合所得税的转变,在免征额的规定上,应考虑家庭中夫妻双方一方没有工作的适当增加免税扣除额。并实行费用扣除指数化,根据通货膨胀率、工资收入水平和各种社会保障因素的变化对扣除标准(额)进行及时的调整。同时加大对矿主等高收入者的征管力度,切实维护社会公平。

当务之急可以参考外籍个人工薪所得的扣除标准,先行将工资薪金、劳务报酬和稿酬等的扣除标准统一调整至4800元。2010年12月起我国对外资企业已经正式开征城建税,内外税制实现了全面统一。将上述扣除费用调整至4800元,一方面是内外税制统一和税负公平的需要,同时也利于鼓励个人灵活就业,并保障低收入者的基本生活水平不因物价上涨而降低。