另外,从多元化并购事件数量的时间变化看,旅游企业多元化并购呈现下降趋势。这可能是因为旅游企业更愿意采用同业并购来扩大规模,或者是旅游企业更愿意通过项目投资以及成立分公司、子公司的形式,来寻求多元化发展。

从目标行业来看,目标行业主要包括:旅游、地产和酒店。其中,旅游业11起、地产业10起、酒店业8起,而其他行业均不多于3起。目标行业体现出传统相关性(旅游、酒店)和高风险高获利性(地产)。

2.2 长期绩效测量

衡量并购绩效的研究方法主要有事件研究法和财务研究法。事件研究法假设资本市场是有效的,股价能及时准确反映并购等事件对公司价值的影响,投资者能够准确估计合并公司未来的现金流量和风险变化,并且最终所有并购对于企业价值造成的影响能反映到股价变化上来。因此使用该方法的并购绩效相关研究结果备受质疑[26-27]。而财务指标研究法并不依赖于资本市场有效性假定,可以避免事件研究法缺陷。尽管会计利润指标经常会受到操纵,但冯根福等学者认为,任何会计指标操纵也只能是暂时的,如果给予足够长的会计期间,企业业绩的变化最终都要反映到其会计报表之中[26]。可见财务研究法考查的是企业的长期绩效,由于国内证券市场发展较晚且不完善,许多国内学者均采用该种方法对上市公司并购的长期绩效加以研究[26,28-30]。

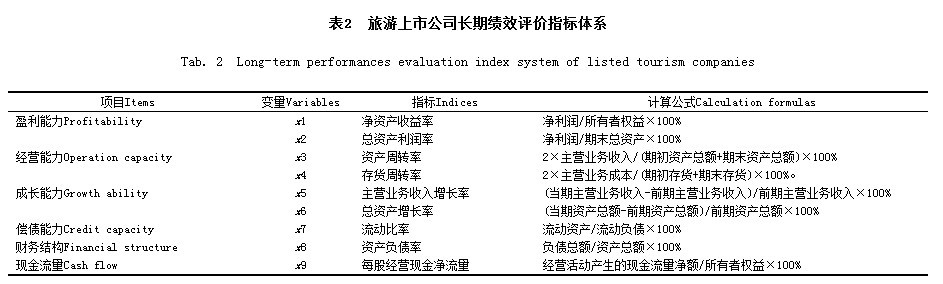

财务研究法通过选取合适的财务指标和较长时间跨度数据,其关键是建立合理的绩效评价指标体系。本研究参照相关研究[26,28-30],采用反映盈利能力、经营能力、成长能力、偿债能力、财务结构、现金流量的6类共9项指标,构建旅游上市公司长期绩效评价指标体系(表2)。

为了充分反映并购对于企业长期业绩的影响,财务研究法一般取较长的观察期(并购后观察企业绩效变化的时间),如3年(冯根福和吴林江;范从来和袁静)[26,28]。但观察期也并不是越长越好。张德平认为并购是一种长期的经济行为,业绩的全面体现可能需要更长时间,但限于条件允许,某些情况下无法获取上市公司并购前后多年的财务数据以捕获并购后的业绩变化。即使条件允许,也必须考虑业绩变化是否仅由并购所产生,他选择了并购事件公布前最近一期年中的财务指标数据和公告后不少于半年的最近一期年报数据[31]。同样只取1年观察期的还有方芳等学者[32]。也有取中间值2年的,如胡春林[29]。因为本文采用的并购完成时间较公告时间更为准确,故采取中间值2年作为并购长期绩效考察期。具体来说,本文取Ft为收购公司并购当年的财务指标综合得分值,代表收购公司并购当年的长期绩效,t-1年到t+2年对应的收购公司长期绩效表示为:Ft-1、Ft、Ft+1、Ft+2。

各个行业和各年度的经营业绩和成长水平不相一致,而旅游行业对重大事件尤其敏感,如2003年发生的“非典”事件使旅游业遭受惨重损失,若不消除年度行业景气影响,则无法准确探究2003年前后发生的多元化并购与长期绩效的关系。冯根福等将其采用的4个财务指标分别减去不同年度行业平均水平,建立4个新指标再进行因子分析,以消除行业经济景气的影响[26]。

本文借鉴其做法,将所采用的9个财务指标事先减去不同年度旅游行业平均水平,再用这新的9个财务指标进行因子分析。旅游行业不同年度平均水平采用22家旅游上市公司的不同年度各财务指标的算术平均值。

根据调整后的指标,通过SPSS14.0对各指标进行标准化处理,然后用因子分析法对样本公司并购前后的9项指标x1~x9,按公司并购前一期、并购当期、并购后一期、并购后二期分别进行因子分析。按照特征根大于1的原则分别提取4个公共因子f1、f2、f3、f4,然后根据各个因子的得分和方差贡献率得出4个综合得分函数关系式:

Ft+2=(f1_1×22.732+f2_1×18.895+f3_1×18.339+f4_1×16.806)/76.771 (1)

Ft+1=(f1_1×25.192+f2_1×19.645+f3_1×15.429+f4_1×14.885)/75.152 (2)

Ft=(f1_1×24.862+f2_1×19.347+f3_1×17.407+f4_1×16.956)/78.572 (3)

Ft-1=(f1_1×24.708+f2_1×21.206+f3_1×15.208+f4_1×14.469)/75.591 (4)

3 实证研究

3.1 不同类型多元化并购长期绩效检验

将样本按并购类型分为相关多元化并购和无关多元化并购类型,得到考察期内不同并购类型样本公司的长期绩效变化情况(图1)。

图1 不同并购类型样本公司的长期绩效变化

Fig. 1 Long-term performances changes of sample companies of different M & A types

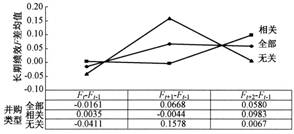

由图1可见,相关多元化并购多发生在并购前绩效就已经比较好的公司,无关多元化并购公司在并购前绩效就差。无关多元化并购公司在并购后一期绩效大幅提升,在并购后二期绩效迅速大幅回落;而相关多元化并购公司在并购后一期绩效小幅下降,但在并购后二期迅速大幅提升。笔者认为无关多元化并购一般是财务型并购而非战略型并购,或者只是追逐市场上的热点高利润项目,因此财务重组带来的漂亮业绩或者热门市场上的短期获利虽然可能会带来短期的绩效提升,但很快就因很难对并购业务进行整合,而回到并购前的低绩效水平。而相关多元化并购大多不能获得短期财务效应,且短期内还需为相关并购整合投入大量优质资源,因此短期绩效小幅下降,但长期会因相关多元化的协同效应,而使得长期绩效得到提升。从图中可以看出,无关多元化并购公司Ft+2较Ft-1仅提升了8%,而相关多元化并购公司Ft+2较Ft-1提升了147%。为更清晰地反映不同类型多元化并购长期绩效差异,笔者将并购后各期F值减去Ft-1,得到如图2所示之结果。

图2 不同并购类型F差均值比较

Fig. 2 Comparison between mean of F-difference of different M & A types

可见,在并购当期相关多元化并购绩效略优于无关多元化并购,在并购后一期,无关多元化并购优于相关多元化并购,但到了并购后二期,相关多元化并购反而优于无关多元化并购。这种相关多元化并购绩效先降后升、无关多元化并购绩效先升后降的现象,笔者认为原因同上面。这种结果也与已有研究得出结果相似[26,28-30],即混合并购企业在并购后第一年绩效上升,优于其他类型并购,但之后逐年下降,反而不如其他类型并购。

3.2 回归分析

从描述性统计来看,不同期间多元化并购类型对长期绩效的影响是不同的。因此本文进一步参照潘丽春[33]、刘志强[34]的做法,采用分段回归考查多元化并购类型与长期绩效的关系。即将并购后各期与并购前一期的得分差值作为因变量,参考潘丽春[33]、洪道麟等[24]、李善民和周小春[14]的做法,选取公司规模、公司年龄、并购前一年资产负债率、并购相对规模、是否关联交易和并购前净资产收益率作为控制变量,拟控制了收购方的其他特征之后,考查旅游企业长期绩效差异是否是多元化并购类别差异所导致的。

为分析方便,本文对相关变量定义如下:

ΔF:代表长期绩效之变化。ΔF=F1-Ft-1,F1表示并购后绩效,Ft-1表示并购前一期绩效;

Div:代表多元化并购类型,为虚拟变量,无关多元化并购取0,相关多元化并购取1;

Lnasset:代表公司规模,其值为并购前一年末公司总资产的自然对数;

Lnage:代表公司年龄,其值为到并购当年公司年龄(单位:年)的自然对数;

Da:代表资产负债率,即并购前一年末公司资产负债率;

Rscale:为并购相对规模,即交易额占收购公司并购前一年总资产的比例;

Rtransc:反映并购事件的关联性,关联交易取1,非关联交易取0;

ROE: 为并购前净资产收益率,即并购前一年净资产收益率。

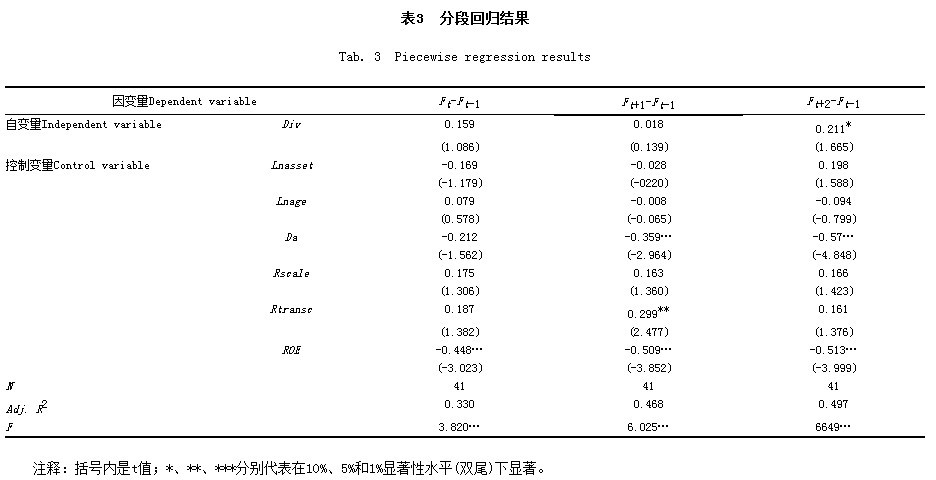

经VIF值、残差图、Durbin-Watson值分析,结果显示,模型不存在严重的多重共线性、异方差性、序列相关性问题,因篇幅问题,在此略去。Adj. R2和F两个指标显示,模型拟合度一般,但模型均通过显著性检验,考虑到模型的复杂性和目的,各变量系数具有参考意义。回归结果如表3所示。

结果发现多元化并购类型对企业并购后二期绩效作用显著(相伴概率为0.105,几乎在10%的显著性水平下是显著的),说明相关多元化并购更多的是一种长期价值促进作用,无关多元化并购只能获取短期价值效应,无法获取长期价值效应。

4 结论

从以上分析可以得到以下结论:

第一,旅游企业不同类型多元化并购后长期绩效呈现出明显的趋势差异:无关多元化并购企业在并购当期绩效小幅下降,在并购后一期大幅上升,在并购后二期再大幅下降,总体而言,并购后二期的长期绩效只比并购前一期长期绩效增长了8%。这种大起大落的趋势说明无关多元化并购并未给旅游企业带来长期绩效的提升。而相关多元化并购企业长期绩效虽然在并购后一期小幅下降,但在并购后二期大幅上升,总体而言,并购后二期的长期绩效比并购前一期增长了147%。同时在控制了收购方其他特征之后,多元化并购类型对企业并购后二期绩效影响在10%的水平下几乎是显著的。这说明相关多元化并购更多的是一种长期价值促进作用,无关多元化并购无法获取长期价值促进效应。另外,从并购前一期企业绩效来看,相关多元化并购多发生在并购前绩效就已经比较好的公司,无关多元化并购公司多在并购前绩效就差。

第二,这些显著的差异也有力地证实了进一步区分相关多元化并购和无关多元化并购的必要性。这种结果在多元化并购研究领域部分证实了相关多元化优于无关多元化的假设,但遗憾的是,依然未得到强有力的证实,从多个行业沿着本文对多元化并购类型划分的思路进一步扩大样本,可以考虑作为未来进一步的研究方向。

第三,对于旅游企业多元化的建议是:以相关多元化为主,根据行业关联程度进入新行业,且多元化战略应使多元化行业之间保持较高的关联性。

参考文献(References):

[1]Weston J F. Diversification and merger trends[J].Business Economics, 1970, 5(1): 50-57.

[2]Myers S C. Determinants of corporate borrowing[J].Journal of Financial Economics, 1977, 5 (2): 147-175.

[3]Stulz R M. Managerial discretion and optimal financing policies[J].Journal of Financial Economics, 1990, 26 (1): 3-27.

[4]Jensen M C. Agency costs of free cash flow, corporate finance and takeovers[J]. American Economic Review, 1986, 76 (2): 323-329.

[5]Myerson R B. Optimal coordination mechanisms in generalized principle-agent problems[J]. Journal of Mathematical Economics, 1982, 10 (1): 67-81.